2013년, 2017년, 2021년의 강세장은 단지 '반감기'라는 하나의 요인에 의해서만 발생했는가?

반감의 감정과 논리

많은 분들이 비트코인(BTC)에 '반감(Halving)'이 미치는 영향은 바로 "희소성"이라 생각하며, 이로 인해 사람들이 BTC를 비축하고 투기하는 심리를 자극한다고 봅니다.

사실상所谓 '반감'이란 채굴 산출량이 절반으로 줄어드는 것을 의미합니다. 즉 전체 네트워크가 동일한 컴퓨팅 파워(해시파워)를 투입하더라도 생산되는 BTC 수량이 반으로 줄어드는 것입니다.

만약 전 세계 해시파워가 절반으로 줄어든다면 BTC 채굴 비용은 그대로 유지됩니다. 그러나 시장 기대치(BTC 상승 예상)와 묻지비용(sunk cost, 광산 장비 등 고정비용) 요인 때문에(채굴 수익이 변동비용보다 높기만 하면 채굴자는 계속 채굴하게 됨), 실제로 BTC 해시파워는 반감 후 오히려 더 증가할 가능성이 큽니다.

따라서 해시파워가 이전의 절반을 초과하는 순간, BTC 채굴 비용 즉 생산 비용은 상승하게 됩니다. 점점 더 높은 비용이 투입된 BTC가 채굴되면서 가격도 상승 추세를 타게 되죠. 그래서 사실 BTC의 강세장 최고점은 반감 직후가 아니라 보통 반감 후 1년 이상 지난 시점에 형성됩니다.

결국 '반감'이 강세장을 유도한다는 논리는 단순한 감정 외에도 생산 비용 상승이라는 현실적 요인이 함께 작용하기 때문입니다. 물론 비용이 가격을 결정하지는 않습니다. 특히 암호화폐의 경우 가격이 생산 비용 아래로 떨어지는 것은 너무나 흔한 일이니까요. 하하.

LTC 반감

어떤 분들은 2023년 LTC 반감의 성과가 2019년만큼 좋지 못했다며, 이번 BTC 반감 역시 기대 이하일 것이라고 걱정합니다.

2019년 라이트코인(LTC) 반감은 8월에 있었지만, 가격 정점은 오히려 6월에 찍었습니다. 이는 분명 반감에 대한 시장 기대감이 작용했기 때문입니다.

하지만 이것이 정말 우연일까요? 2019년 6월, 연준(Fed)이 금리 인하에 나섰다는 점을 기억해야 합니다!

거시경제와 강세장

많은 암호화폐 투자자들은 거시경제를 무시하는데, 그 이유는 과거 BTC와 미국 주식시장 사이에 뚜렷한 상관관계가 없었기 때문입니다.

그러나 실상 BTC는 거시 경제 사이클에서 한 번도 자유로웠던 적이 없습니다.

우리가 아는 바:

2012년 11월 28일 BTC 첫 번째 반감 → 약 12개월 후 (2013년 11월) 정점 도달

2016년 7월 9일 BTC 두 번째 반감 → 약 17개월 후 (2017년 12월) 정점 도달

2020년 5월 12일 BTC 세 번째 반감 → 약 18개월 후 (2021년 11월) 정점 도달

그러나 우리가 알아차리지 못한 사실:

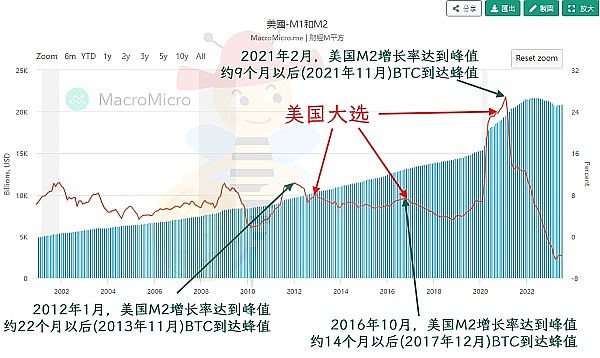

2012년 1월 미국 M2 통화공급 증가율 정점 → 약 22개월 후 (2013년 11월) BTC 정점

2016년 10월 미국 M2 통화공급 증가율 정점 → 약 14개월 후 (2017년 12월) BTC 정점

2021년 2월 미국 M2 통화공급 증가율 정점 → 약 9개월 후 (2021년 11월) BTC 정점

가장 정확한 패턴(???)은:

2012년 11월 미국 대선 → 약 12개월 후 (2013년 11월) BTC 정점

2016년 11월 미국 대선 → 약 12개월 후 (2017년 11월) BTC 정점

2020년 11월 미국 대선 → 약 12개월 후 (2021년 11월) BTC 정점

벌이(Bee)는 여러 차례 분석하여 밝혔습니다. 중본스이(Satoshi Nakamoto)가 설계한 BTC 반감 주기는 4년이며, 만약 채굴자들이 몰려들어 조기에 반감이 발생하지 않는다면, 매번 대통령 취임 후 1월경에 정확히 일어납니다. 이는 중본스이가 미국의 정치 및 경제 사이클을 의도적으로 반영했다는 증거입니다. 결코 벌이의 망상이 아닙니다!

차트를 보면 최근 3차례 미국 대선 시점은 모두 M2 통화 공급 증가율의 정점 또는 소규모 피크 근처에 위치합니다. M2 증가율이 0 이상이면 이미 돈풀기(양적완화) 상태이고, 정점 부근은 가속적인 돈풀기 단계를 의미합니다. 벌이는 이 시기에 다소 완화된 통화정책을 펴는 것이 경제 호황에 도움이 된다고 이해합니다.

돈풀기는 달러 유동성이 시장에 풍부하게 공급되는 결과를 낳으며, 그 일부는 자연스럽게 투기 시장으로 흘러갑니다.

2015

여기까지 분석하면 결론은 매우 명확합니다.

BTC의 4년 주기 강세장은 '반감'의 영향도 있지만, 거시경제적 요인이 함께 작용합니다.

#LTC 반감 당시 급등의 핵심은 반감 자체라기보다는 거시경제 환경이었습니다. 따라서 2023년 LTC 반감 때 부진했던 모습을 보았다고 해서 지나치게 걱정할 필요 없습니다. 2025년에 강세장이 올지 여부나 LTC 자체에 대해서도 지나친 우려는 불필요합니다.

BTC 반감의 긍정적 효과는 여전히 유효하며, 연준은 결국 금리를 인하할 것이고, 달러 유동성은 언젠가는 긴축에서 완화 국면으로 전환될 것입니다.

2006~2007년 당시 연준은 고금리 기조를 약 14개월간 유지했습니다. 가장 비관적인 전망은 내년 말 금리 인하, 낙관적인 전망은 내년 2분기 금리 인하입니다.

따라서 거시경제 요인을 고려하면, 금리 인하 시작부터 M2가 정점에 이를 때까지의 시간이 강세장 사이클을 다시 늦출 가능성이 있으며, 기존 예상인 2024년 말보다 더 늦춰져 2026년까지 갈 수도 있습니다. 아직 구체적인 시점을 예측하기는 어렵습니다.

언제 바닥을 잡을 것인가?

'바닥 매수' 시점에 대한 이 질문에는 우선 이번 달 연준의 점도표(dot plot) 발표를 기다려야 합니다. 점도표는 두 가지 전환점 정보를 제공합니다.

금리 인상 종료가 첫 번째 전환점이며, 금리 인하 시작이 두 번째 전환점입니다. 이러한 전환점에서는 일시적인 심리 반등이 있을 수 있으나, 여전히 낙관적이지 않습니다. 왜냐하면 1960년 이후 지금까지 미국 M2 통화 공급량이 처음으로 마이너스 성장을 기록했으며, 달러 유동성 위축이 심각하기 때문입니다. 금리 인하가 시작되더라도 여전히 고금리 구간이며, 이전 고금리 기간에 발생한 대출 상환 압박도 동시에 존재해 리스크가 큽니다.

벌이는 바닥 매수가 아직 시간이 필요하다고 봅니다. 최근 일부 알트코인들이 상승세를 타고 있는 것은 주목할 만하지만, 단기적으로는 기회가 있을 수 있으나 장기적으로는 알트코인에 대해 매우 신중해야 합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News