IEO 참여의 올바른 자세, 밸류에이션 논리와 역사적 데이터를 통해 살펴보기

글: CapitalismLab

MAV IEO에 또一批 손해 본 사람들이 생겼고, 최근에는 바이낸스 Launchpad/Launchpool에 무작정 진입했다가 낭패를 본 사례도 늘고 있다. 비록 최근 시세가 다소 회복되었지만 아직 많은 이들이 원금 회복을 하지 못하고 있다.

본문은 다양한 프로젝트의 기본적인 밸류에이션 논리를 소개하여 무작정 고점에서 물릴 일이 없도록 돕고자 하며, Launchpool과 Launchpad의 과거 성과를 되돌아보며 두 부문의 차이점과 투기 전략을 날카롭게 분석한다.

A. 밸류에이션 논리

“의미 없는 거버넌스 토큰”이나 밈코인이 아니라면, 이론적으로 토큰 보유자에게 제공되는 권리 기반으로 광범위하게 비교 평가할 수 있다. 하지만 암호화폐는 결국 주목도 게임이므로, 일명 기본적 분석(fundamentals)은 스토리텔링 앞에서 매우 취약하다. 따라서 밸류에이션은 일반적으로 유사한 종류의 프로젝트들과의 비교(대표)를 중심으로 이루어진다.

예를 들어 MAV는 DeFi 중 DEX 분야에 속하며, DeFi의 일반적인 지표로는 규모 평가에 자주 사용되는 TVL(총 잠긴 가치), 그리고 수익 창출 능력을 평가하는 데 덜 사용되는 총 수수료 수익 및 프로토콜 수익이 있다. 특히 DEX의 경우 추가로 거래량(Vol)이라는 사업 규모 평가 지표가 존재한다. 토큰 자체에 대해서는 현재 시가총액(mcap)과 완전유통시가총액(FDV) 두 가지 지표가 있으며, 각각 단기 및 장기 유동성을 반영한다.

Biteye가 제작한 밸류에이션 비교 차트를 참조하면, TVL 또는 수수료 수익을 사업 평가 지표로 삼아 mcap/FDV 기준 각각의 평가 의견을 제시하고 있다. 물론 데이터 뒤에는 종종 문제점이 존재하는데, 예를 들어 MAV의 1주간 수수료를 기반으로 한 평가는 MAV의 명확한 에어드랍 정책과 바이낸스 상장 소식으로 인해 미친 듯이 트랜잭션 양을 늘리는 ‘撸毛黨’(루마당, 보상 챙기기 전문 그룹)들이 많다는 점에서 자연히 과대평가될 가능성이 높다(3/n).

좀 더 섬세한 논리와 상식을 적용하는 것도 좋은 방법이다. MAV가 $0.5 이상의 가격을 형성한다면 FDV는 팬케이크(Pancake)에 근접하게 된다. MAV가 바이낸스와 아무리 가깝다고 해도 CAKE만큼은 아닐 것이며, 따라서 바이낸스의 지원만으로 $0.5를 넘기는 것은 현실적이지 않다. 이전에 바이낸스 Launchpool을 통해 첫 출시된 DEX인 Hashflow의 현재 FDV는 약 4억 달러이며, 이에 대응하는 MAV 가격은 $0.2 이하여야 한다.

따라서 만약 누군가 “바이낸스의 안목을 믿는다”며 무작정 진입한다면, $0.5는 이미 Launchpool 출시가 감당할 수 있는 범위를 훨씬 초과한 것이다. 현재 시장가격이 약 0.45 수준인 것은 이미 상당히 높은 위치다.

DeFi 프로젝트는 어플리케이션 성향이 강하고 일정한 수익 창출 능력이 있기 때문에 평가가 비교적 용이하다. 반면 공용 블록체인 프로젝트의 핵심 지표인 사용자 활성 데이터는 대부분 워치독(wool party, 보상 캐기 위주의 참여자)에 의해 조작되므로 참고 가치가 낮으며, TVL 하나만 겨우 의미를 갖는다. 따라서 데이터보다는 배경을 더 중요시하게 되는데, 이것이 VC가 이 분야에서 활개를 치는 이유 중 하나다. 배경 좋은 프로젝트는 마치 무조건 100억 달러 밸류를 받는 것처럼 여겨진다.

예전에 우리가 ARB의 밸류에이션을 막 말했던 것을 참조하자. 당시 TVL과 생태계를 기반으로 OP FDV의 2배를 주장했지만, ARB 출시 후 가격은 크게 벌어지며 얼굴을 맞았다. 그러나 얼마 후 OP 가격이 지속적으로 하락하면서 결국 ARB가 OP FDV의 2배를 실현하기에 이르렀다.

B. FDV는 단순한 숫자가 아니다

FDV = 토큰 총 유통량 × 가격

프로젝트 평가 시 종종 시가총액(mcap)을 사용하는 경향이 있는데, FDV보다 mcap를 사용하는 이유는 대체로 화제성이 높은 신규 발행 프로젝트들의 유통량이 적기 때문에 mcap를 사용하면 비교 시 유리하기 때문이다. 그러나 FDV는 결코 단순한 숫자가 아니다.

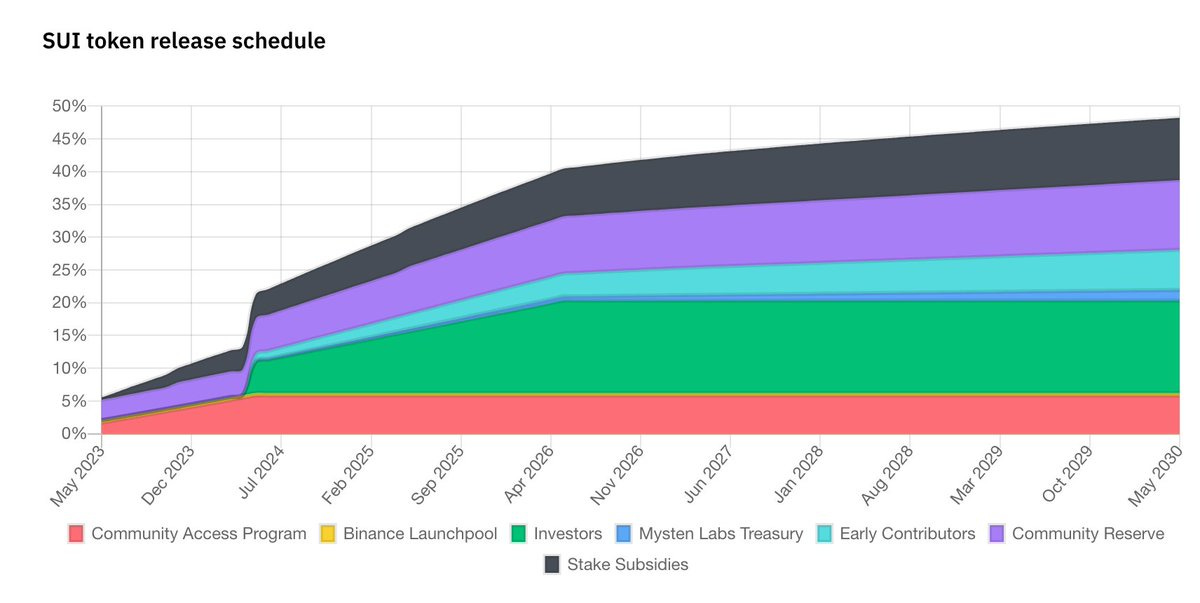

OKX/Bybit/Bitget 세 거래소가 공동으로 IEO를 진행하고, 마지막 순간에 바이낸스 Launchpool에 4천만 토큰을 무료로 제공해 Blur의 전철을 피하려 했던 SUI를 예로 들자. SUI는 상장 이후 가격이 계속 하락하고 있다.

최근에는 프로젝트팀이 몰래 조기 언락을 진행하며 매도한 사실이 드러났고, 이를 "유연한 토큰오믹스(tokenomics)"라고 변명하기까지 했다. 이는 mcap가 서서히 FDV에 접근하는 고통스러운 과정이며, 증가분이 그대로 매도 압력으로 작용한다는 것을 보여준다.

SUI가 설령 프로젝트팀이 언락 계획을 엄격히 준수한다고 해도, 그 증가 속도는 매우 빠르다. 유사 프로젝트와의 비교 및 단기적 과열로 인해 SUI는 상장 직후 100억 달러 이상의 FDV를 형성했으며, 이때 mcap는 10억 달러 미만이었다. 시장 열기가 이를 간신히 버텼지만, 장기적으로 기본적인 실적이 개선되지 않는 상황에서 100억 달러의 FDV가 점차 mcap로 전환되는 과정에서 가격 하락은 당연한 결과다.

C. Launchpool & Launchpad의 차이점과 투기 전략

이번에 많은 이들이 MAV를 XX기 Launchpad 프로젝트라고 불렀지만, 사실상 그것은 Launchpool 프로젝트다. Launchpool과 Launchpad는 무엇이 다른가? Launchpool은 무료로 나누어주는 것이고, Launchpad는 BNB 보유자가 직접 돈을 내고 구매해야 한다. 이것은 이미 바이낸스의 태도를 암시하고 있다.

특히 바이낸스를 통해 첫 출시되는 프로젝트들에 대해 말하자면, Launchpad 프로젝트는 Launchpool보다 한 단계 높은 암묵적 지원을 받는다고 볼 수 있다. 이전에도 트윗을 통해 Launchpad의 전체 수익률 데이터를 분석한 바 있다.

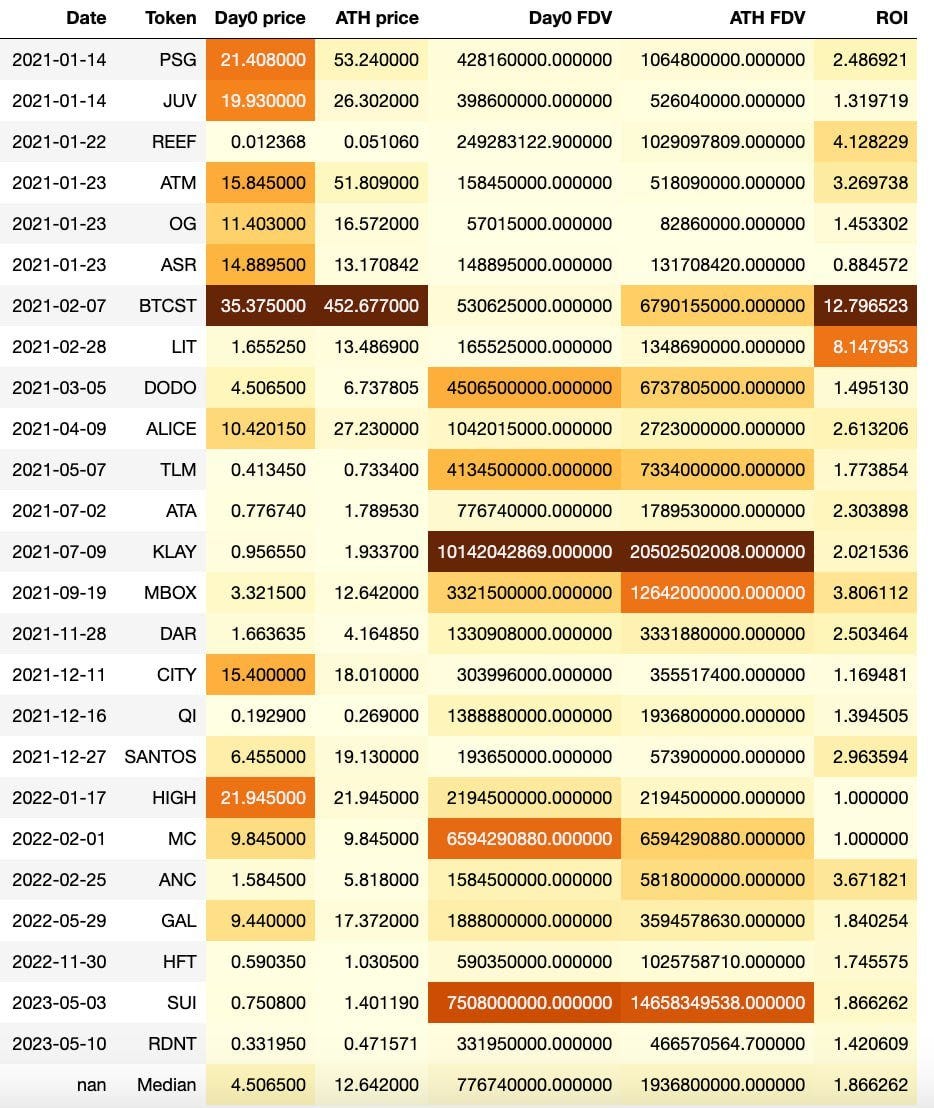

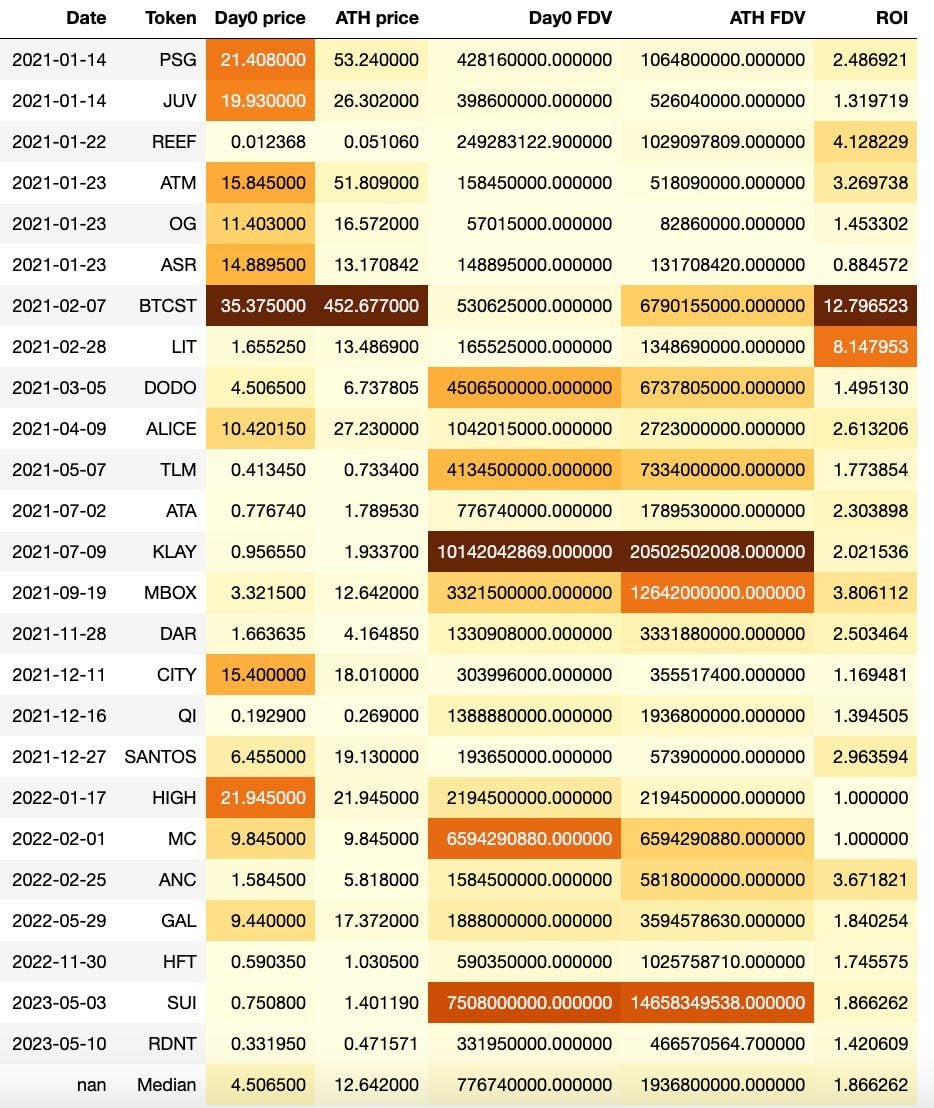

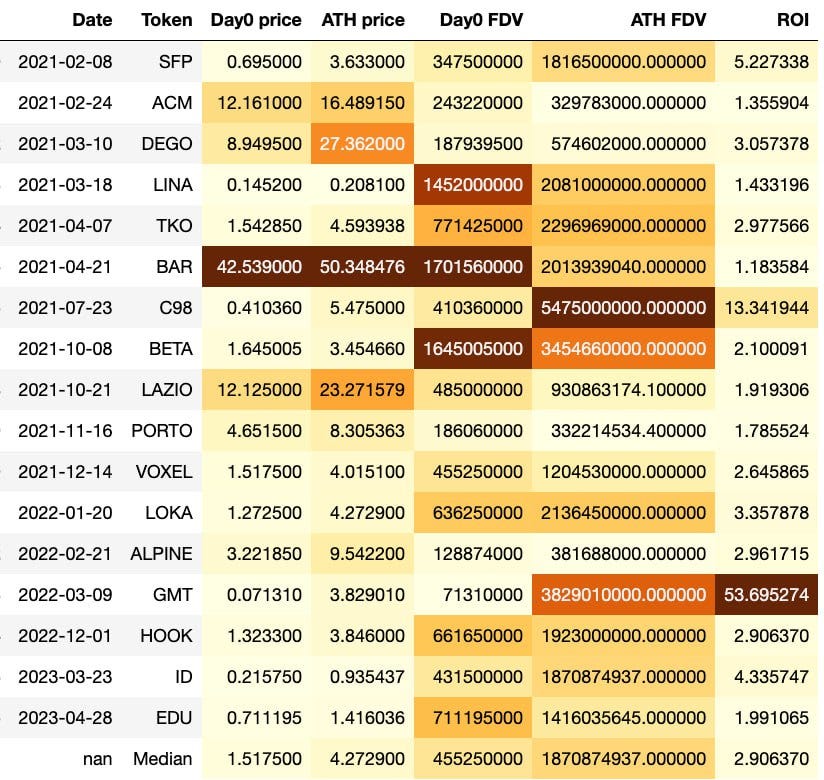

오늘 우리는 상장 초기 진입 투자자의 관점에서 다시 분석해보려 한다. 상장 초기 가격(첫날 평균가), 역사적 최고가(종가), 해당 FDV, 그리고 초기 매수 후 최고점 매도 시 수익률(ROI)을 살펴본다. 위쪽 그래프는 Launchpool 데이터, 아래쪽은 Launchpad 데이터이며, 특히 마지막 줄의 중앙값(median)(15/n)에 주목하라.

과거 데이터를 보면, 지금까지의 Launchpool 프로젝트들은 Launchpad에 비해 성과가 현저히 떨어졌다. 첫날 평균가에 매수한 후 ATH(역사적 최고가)에서 매도했다고 가정하면, Launchpad의 수익률 중앙값은 2.9배인 반면, Launchpool은 1.9배에 불과하다.

또한 Launchpool의 경우 상장 직후 최고점을 찍고 하락해 지금까지 계속 손실 상태인 프로젝트가 두 건 있었으나, Launchpad는 아직 그러한 사례가 없다 (물론 첫날 평균가는 횡단 비교에 편리하지만 전부를 반영하진 않는다. EDU의 경우 현재 첫날 매수가 기준으로 보면 아마도 여전히 손실 상태일 가능성이 높다).

그 이유를 살펴보면, ATH 기준 FDV에서는 Launchpad와 Launchpool이 거의 비슷하며 약 19억 달러 수준이다. 그러나 첫날 FDV의 중앙값은 Launchpool이 7.8억 달러로, Launchpad의 4.6억 달러보다 훨씬 높다.

이는 주로 Launchpool의 유동성 문제 때문이다. Launchpad는 일반적으로 5% 정도의 유통량을 제공하지만, Launchpool은 무료 배포이기 때문에 보통 2% 미만으로 적게 제공된다. Launchpool의 상장 초기 가격이 과대평가되는 경향이 있지만, BNB 보유자 대부분이 상장 직후 즉시 매도하기 때문에 상장 가격이 높을수록 BNB 보유자에게 유리하다. 따라서 바이낸스 입장에서도 굳이 이를 구분할 유인이 크지 않다.

투자자 입장에서는, Launchpool 프로젝트의 장기적 투자 가치는 Launchpad보다 명백히 낮다. 따라서 Launchpool 프로젝트일수록 밸류에이션 분석을 철저히 하고 더욱 보수적인 자세를 취해야 한다. 무작정 투자해 장기 보유하면 쉽게 물릴 수 있다.

밸류에이션을 귀찮게 하기 싫다면, Launchpad의 첫날 FDV 중앙값인 4.6억 달러를 기준으로 삼자. Launchpool의 어플리케이션 프로젝트가 상장 초기 FDV가 이를 초과하면, 후속 고수익 가능성은 그리 크지 않다.

요약

유사 프로젝트와의 밸류에이션 비교가 가장 일반적인 평가 방법이다. Launchpool 프로젝트의 실적은 Launchpad에 비해 부족하며, 유동성 문제로 인해 상장 초기 가격이 과대평가되기 쉬우므로 더욱 신중해야 한다. Launchpool에는 상장 직후 최고점을 찍고 계속 손실 상태인 사례가 소수 존재하지만, Launchpad는 기본적으로 완전히 묶여 있는 사례는 없다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News