Uniswap V4: DEX의 난국을 해결할 기회, CEX를 넘어서는 가능성이 있는가?

Uni v4 초안의 발표는 매우 고무적인 일이다. 토큰 기능과는 무관하며 구체적인 출시 날짜도 아직 공개되지 않았지만, 두 가지 핵심 혁신을 제시하고 있다. 하나는 '훅(Hook)'이고, 다른 하나는 '싱글톤(The Singleton)'이다. 이 두 가지 핵심 업그레이드를 분석하기 전에 먼저 현재 DEX가 직면한 병목 현상에 대해 살펴보자.

업계는 DEX에 대해 여전히 긍정적인 시각을 유지하고 있다. 왜냐하면 DEX는 거래와 예탁을 탈중앙화하는 일을 하고 있으며, 사용자는 수수료, 가격, 정산 과정의 불투명성에 대해 걱정할 필요가 없기 때문이다. 모든 것이 블록체인 상에서 확인 가능하다. 유니스왑(Uniswap)은 무허가 거래와 유동성 제공을 통한 마켓 메이킹 참여를 가능하게 하며 DEX 열풍을 일으켰다.

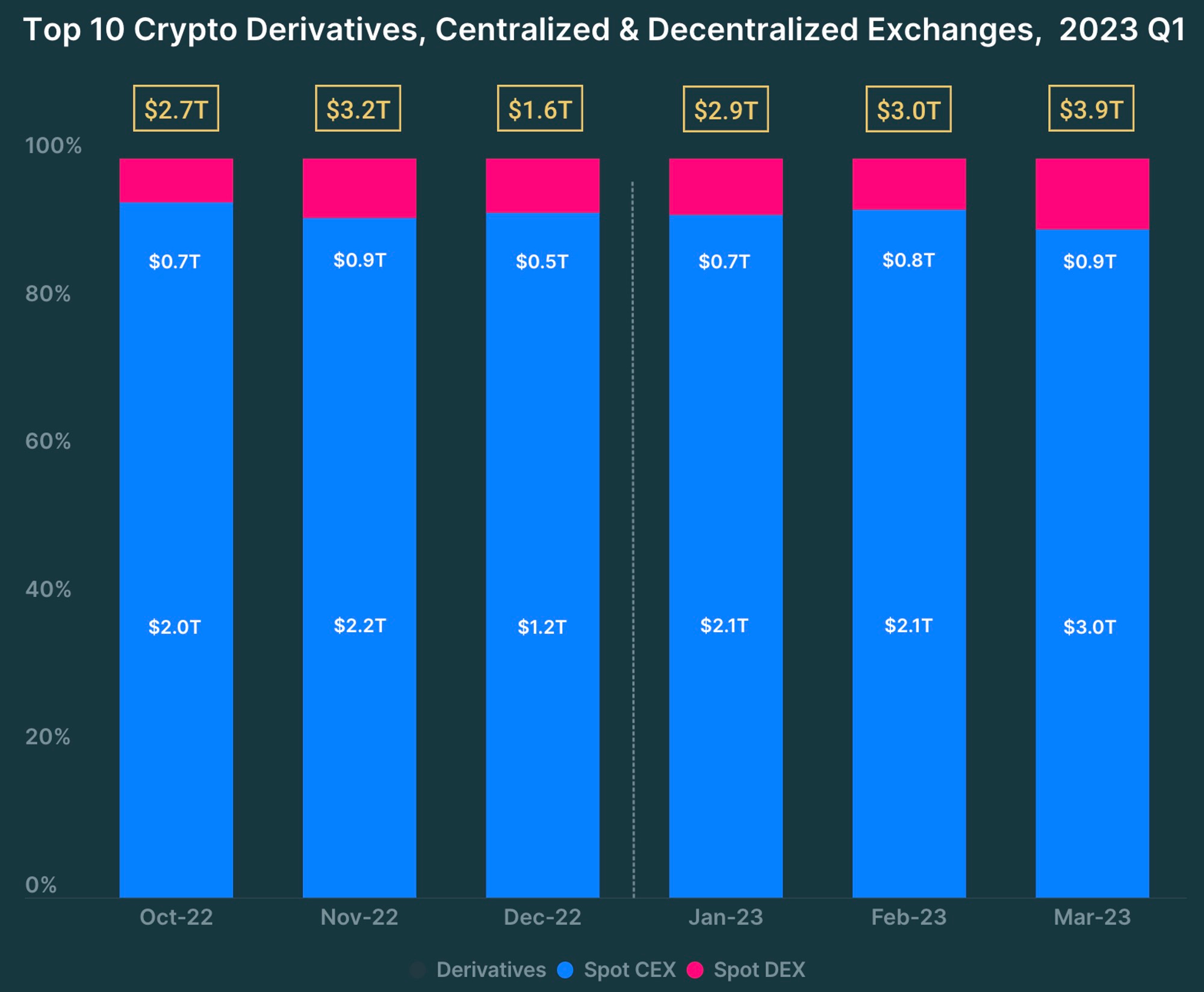

하지만 이상적인 비전에도 불구하고, DEX는 여전히 CEX와 직접적으로 경쟁하기 어렵다. MEV(최대 착취 가능한 가치), 가격 경쟁력 부족, 가스비, LP들이 수익을 내지 못한다는 등의 이유는 모두 잘 알려져 있다. CoinGecko가 제작한 그래프에서도 알 수 있듯이 CEX는 여전히 압도적인 우위를 점유하고 있다. (물론 2분기 DEX 데이터는 다소 나아질 수 있는데, 매크로(Meme) 열풍으로 인해 체인 상에서 일시적으로 거래량이 폭증했기 때문이다.)

그렇다면 Uni v4는 어떤 이야기를 하고 있는가?

맞춤형 구성 가능성(Hook)과 극한의 비용 절감(The Singleton 및 장부 기능).

극한의 맞춤화: 훅(Hook) 기능은 누구나 커스텀 스마트 계약을 통해 유동성 풀을 배포할 수 있게 해준다. 다소 추상적인 표현인데, 공식 사례(예: TWAMM 주문 실행, 지정가 주문, 동적 수수료, MEV 분배 메커니즘 내재화, 커스텀 오라클 등)에 기반하여 몇 가지 추가 예시를 들어 설명하겠다. 즉, 다양한 개발자가 원하는 맞춤형 실행 로직을 어떻게 훅을 통해 구현할 수 있는지에 대한 것이다:

1. Camelot 프로덕트 기능 구현: 변동 수수료 유동성 풀과 LP에게 추가 보상 제공. v4 출시 이후에는 배포자가 Uniswap 위에서 바로 이런 종류의 풀을 만들 수 있게 된다. 앞으로 Meme 코인 발행도 Uniswap v4를 통해 다양한 거래세를 설정할 수 있다. 참고할 만한 사례로 $AIDOGE가 있다. $AIDOGE는 거래세를 설정하고, $ARB로 $AIDOGE 유동성을 유인하는 방식을 채택했다. 하지만 훅의 장점은 이러한 요구사항을 충족시키는 동시에, 더 많은 확장 가능성을 제공한다는 점이다.

2. 다른 프로토콜들이 Uniswap v4의 훅 기능을 활용해 새로운 기능 구현: 예를 들어 오더북 방식의 거래를 지원하면 거래자에게 더 친절한 가격이 제공될 수 있다. 그렇다면 Perp DEX도 v4의 LP를 기반으로 제품을 만들 수 있지 않을까? 나는 이를 매우 흥미로운 가능성이라 생각한다. 향후 거대한 Uniswap 생태계가 형성되리라 믿으며, 이것이 궁극적으로 Uniswap의 성장 방어벽이 될 것이다. 요컨대, 훅은 Uniswap 유동성의 조합성과 확장성을 극도로 높여준다.

@WinterSoldierxz가 언급했듯이, 훅은 단순한 자바스크립트 함수이기 때문에 자체적인 한계(예: 의존성 배열 문제)를 가지고 있지만, 프로그래밍 난이도 면에서는 자바스크립트가 진입 장벽이 낮아 개발자들이 신속하게 유동성 풀과 제품을 구축할 수 있다는 장점이 있다.

극한의 비용 절감: 싱글톤(The Singleton)은 모든 LP 계약을 단일 계약으로 통합함으로써 LP 생성 및 멀티홉 트레이드(다중 풀 경로 거래) 시의 가스비를 줄이는 것을 목표로 한다.

또한 주목할 점은 v4의 장부 기능인데, 빈번한 거래 비용을 낮출 뿐 아니라 마켓 메이커들을 DEX 영역으로 끌어들이는 역할도 한다.

v4는 어떤 문제들을 해결했는가?

처음 언급한 DEX의 현재 어려움으로 돌아가서, v4는 어떤 문제들을 해결했는가?

1. MEV: v4는 유동성 제공자(LP)가 MEV 분배를 내재화할 수 있도록 함으로써 현재의 MEV 문제를 완화할 가능성이 있다.

2. 가격: 마켓 메이커 도입과 지정가 거래 지원이 이 문제를 완화할 것이다.

3. 가스비: v4가 집중적으로 해결하려는 문제이며, L2 환경에서는 더욱 낮은 비용이 발생할 것이다.

4. LP 수익: LP 수익 부족은 세 가지 원인에서 비롯된다. ① 거래량 부족, ② 가스비, ③ 임퍼맨런트 손실. 거래량 부족의 본질적 원인은 DEX가 제품 경쟁력에서 CEX에 뒤지는 데 있으며, v4는 이 문제 해결에 매진하고 있다. 가스비 감소는 v4의 주요 해결 과제 중 하나다. 임퍼맨런트 손실은 오더북 기반 마켓 메이킹으로 해결해야 하는데, 향후 개발자들이 Uniswap v4를 기반으로 지정가 거래소를 구축할 가능성도 있다.

주목해야 할 기타 사항들

블로그의 한 문장에서 Uniswap은 "범위 외 유동성을 대출 프로토콜에 예치하는 것(Depositing out-of-range liquidity into lending protocols)"을 언급했다. 이는 Uniswap의 유휴 유동성이 대출 프로토콜에 유동성을 제공할 수 있게 됨을 의미한다.

내 개인적인 견해로는, Uniswap의 야심은 매우 크다. 개발자들이 v4를 기반으로 새로운 제품을 만들 수 있도록 허용하는 동시에, 공식 팀도 훅을 활용해 차세대 제품을 만들 가능성이 있다. 예를 들어 대출 프로토콜이나 스테이블코인 프로토콜 등을 개발할 수 있다. 실제로 기존 DeFi 거물들도 이미 유사한 확장을 시작하고 있다. MakerDAO는 대출 프로토콜을 출시했고, Curve와 AAVE는 각각 스테이블코인을 선보였다. v4는 Uniswap이 앞으로 나아가는 중요한 전환점이 될 수 있다.

또한 Uniswap v4는 기본 ETH를 다시 거래쌍에 포함시켰다. 이 역시 사용자의 가스비를 줄이려는 노력의 일환이다.

다른 DEX 입장에서는 앞으로 DEX 포크는 거의 경쟁력이 없게 될 것이며, iZumi처럼 제품 차원에서 혁신을 이루는 DEX만이 어느 정도 경쟁력을 가질 수 있을 것이다. 실제로 iZumi는 "iZUMi: Uni V4의 지정가 주문 기능을 활용해 차세대 온체인 바이낸스 구축하기"라는 글을 발표했는데, 개인적으로 매우 잘 쓴 글이라 생각한다.

덧붙여, suzhu의 새 CEX인 OPNX도 언급할 가치가 있다. OPNX는 엄밀히 말하면 CEX지만, Uniswap v4와 마찬가지로 장부 기반 모델(단지 모델이 유사하다는 의미)을 채택하고 있으며, 거래 담보금과 매칭 엔진이 분리되어 있다. 사용자는 돈을 OPNX에 예치해 담보로 삼고, 그 안에서 거래를 진행한다.

내 생각에는 지금 Uniswap이 시장의 관심을 다시 DEX 분야로 되돌렸다는 점에서 매우 좋은 일이다. 이는 후발 주자들에게도 유익한 아이디어를 제공한다. 그러나 기존 DEX 경쟁자들, 예를 들어 Curve, TraderJoe, iZumi 등도 여전히 간과해서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News