암호화 시장에서 숏 스퀴즈(공매도 압박) 리스크를 어떻게 식별할 수 있을까? 최근 3개의 전형적인 사례 분석

저자: Jonas@Foresight Ventures

일, 과연 '공매도 붕괴(Short Squeeze)'란 무엇인가?

공매도(short selling)는 자산 가격 하락 시 수익을 얻는 거래 방식으로, 기존 포지션의 헤지를 위해 또는 약세장 예상에 대비하는 일반적인 방법이다. 그러나 공매도는 때때로 매우 높은 위험성을 수반한다. 첫째, 매수세가 갑작스럽게 증가할 경우 다수의 공매도자들이 강제로 포지션을 정리하며 자산을 계속 매수하게 되고, 단시간 내 수요가 유통량을 크게 초과하면서 공급 부족 현상이 발생해 가격이 급등하는 '공매도 붕괴'가 촉발될 수 있다. 둘째, 특정 조정 세력이 유통주식을 집중적으로 확보하여 공매도자들이 그 외에는 매입처가 없는 상황을 만들면, 이 역시 인위적인 공매도 붕괴를 유발할 수 있다.

공매도 붕괴는 특히 저시가총액(market cap)이거나 거래가 활발하지 않은 알트코인에서 발생하기 쉽다. 특히 고레버리지를 사용하는 암호화폐 시장에서는 연쇄적인 강제청산이 폭포효과(cascade effect)를 일으켜 가격 변동이 더욱 극단적으로 나타난다. 일부 고수준 트레이더들은 잠재적 공매도 붕괴 가능성을 주목하며 초기 단계부터 포지션을 축적한 후, 가격이 급등하는 타이밍에 매도하여 수익을 실현한다.

이, 공매도 붕괴 거래의 핵심 지표들

1. 선물계약의 자금조달료(Funding Rate): 공매도 붕괴가 발생하려면 공매도 포지션이 매수 포지션보다 압도적으로 많아야 한다. 구체적으로 어떤 알트코인의 선물 자금조달료가 -0.1%를 초과하면(즉 공매도자의 일일 이자율이 0.3%, 연간 환산 시 100% 이상), 단기적으로 공매도 심리가 극단에 도달했다는 신호이며, -0.75%를 넘으면 가격 상승 속도가 더욱 빨라진다. 이후 살펴볼 사례들에서도 극단적인 마이너스 자금조달료가 나타났음을 확인할 수 있다.

2. 선물계약 미결제약정(Open Interest): 더 중요한 점은 묶여 있는 유동성이 많을수록 공매도 붕괴 시 파생되는 변동성도 커진다는 것이다. 주로 두 가지 측면에서 나타난다. 첫째, 선물 미결제약정이 시가총액에 근접하고, 선물 거래량이 현물 거래량의 50%에 근접할수록 공매도 붕괴가 발생하기 쉬워진다. 둘째, 단기간 내 미결제약정이 50% 이상 증가하면 메이저 자금이 진입했음을 의미하며, 반대로 미결제약정이 감소하면 메이저 자금이 철수 중임을 의미하므로 이때는 수익실현을 고려해야 한다.

3. 보유 지분 분포(Holding Distribution): 조정 세력이 인위적으로 공매도 붕괴를 유도할 때 적용되며, 지분이 더 집중될수록 시장 변동성도 더욱 극단적으로 나타난다.

삼, 최근의 몇 가지 전형적 사례 분석

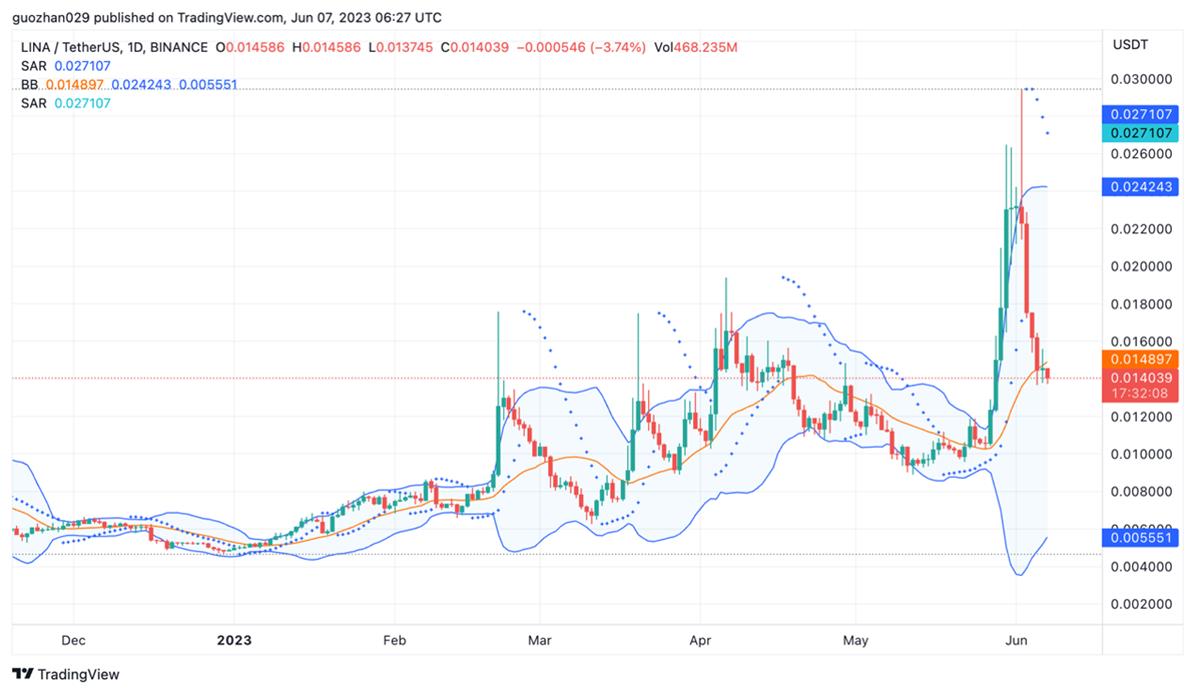

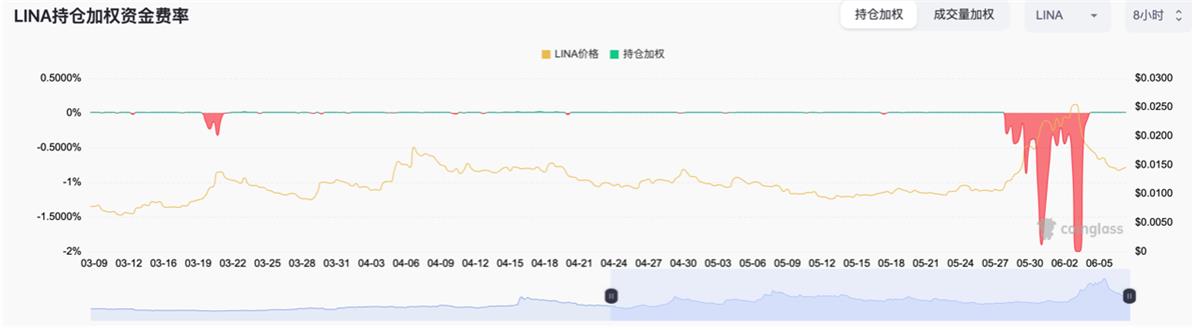

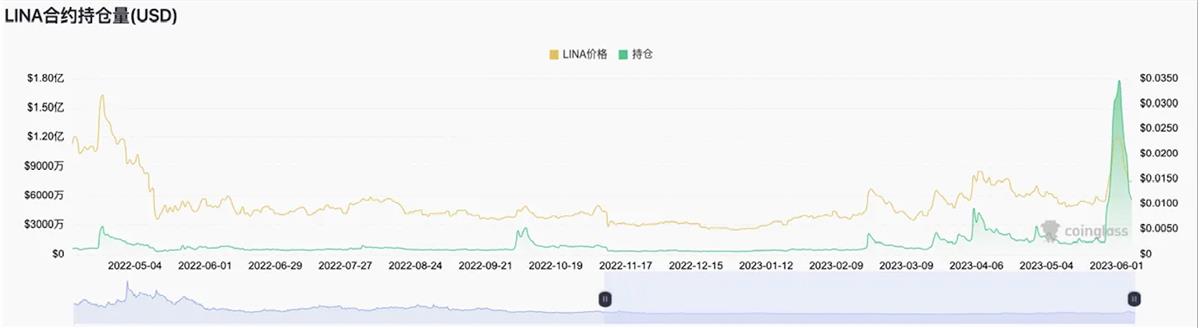

1. LINA: 리니어(Linear)는 크로스체인 호환 가능한 DeFi 기반 합성자산 프로토콜로, 기본적 가치는 별다를 것이 없다. 5월 말부터 안정화폐 LUSD를 스테이킹(staking)하여 발행할 수 있게 되었으며, 유통량의 22%에 달하는 물량이 스테이킹되었다. 안정화폐 LUSD와 BUSD의 LP 풀에서 LINA를 채굴하는 수익률이 무려 60%에 달해 전체 유통량 중 약 10%가 헷징 마이닝(hedged mining)에 참여했다. 한편 메이저 자금이 유통량의 23%를 매수해 장악했고, 이렇게 스테이킹된 22%와 메이저가 장악한 23%를 합치면 총 약 50%의 LINA 물량이 사실상 잠겨버린 상태가 되었다. 이는 전형적인 인위적 공매도 붕괴 사례로서, 조정 세력이 현물을 장악해 선물시장을 조종한 것이다.

우리는 LINA의 선물 자금조달료가 5월 28일부터 -0.1%를 크게 상회했으며, 5월 31일과 6월 3일에는 최고 -2%까지 치솟는 등 극단적인 수준에 도달했음을 관찰할 수 있다. 또한 선물 미결제약정은 5월 28일부터 급증하여 5000만 달러에 달했으며, 당시 시가총액은 겨우 7000만 달러였다. 선물 거래량도 5000만 달러로, 현물 거래량 9000만 달러의 약 50%에 육박했다. 이로 인해 공매도자들의 청산 수요가 공급을 초과하는 상황이 쉽게 발생하였고, 결과적으로 5월 28일부터 6월 3일까지 일주일 동안 LINA 가격은 2~3배 급등했다.

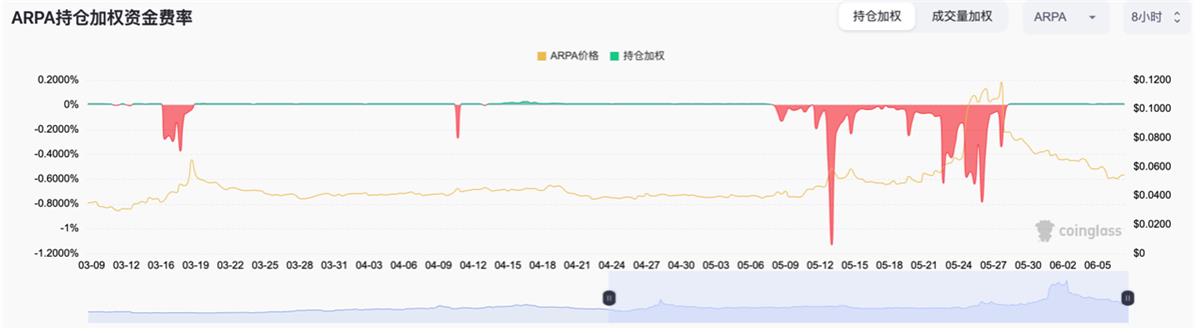

2. ARPA: ARPA 네트워크는 탈중앙화된 보안 컴퓨팅 네트워크로, 2018년 설립된 프라이버시 공용체인(public chain)이다. 최근 난수 생성기(RNG) 개발을 완료하고 2차 테스트넷을 진행 중이며, 메인넷도 곧 출시될 예정이다. 4월부터 마켓메이커가 DWF로 교체되었는데, DWF는 과거 여러 암호화 프로젝트를 주도적으로 조정한 전력이 있다.

ARPA의 선물 자금조달료는 5월 12일부터 -0.1%를 크게 상회했으며, 중간에 소폭 조정이 있었지만 고자금조달료는 5월 16일까지 유지되었고, 극값이 -1%까지 치솟았다. 더 중요한 것은 미결제약정인데, 5월 12일부터 급증하여 3000만 달러에 달했으며, 이는 시가총액 4000만 달러에 근접한 수준이었다. 선물 거래량도 3000만 달러로, 현물 거래량 7000만 달러의 약 50%에 달했다. 이러한 요인이 맞물려 ARPA는 2주 동안 가격이 3~4배 급등하는 공매도 붕괴를 경험했다.

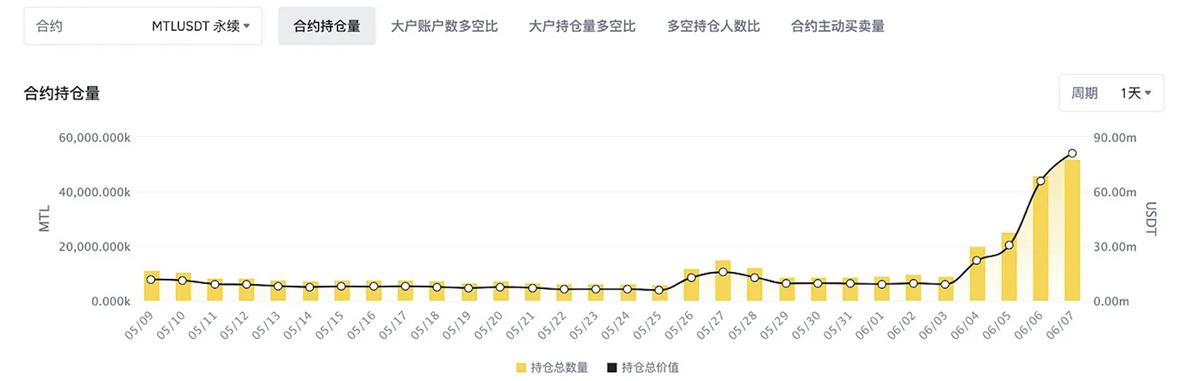

3. MTL: 메탈(Metal)은 사용자 인센티브를 제공하는 암호자산 결제 플랫폼으로, 2017년에 출시된 오랜 프로젝트다. 메이저 세력이 유통량의 약 10%를 장악하고 있으며, 최근 한국 거래소 업비트(Upbit)에서 거래량이 비정상적으로 급증했다.

MTL의 선물 자금조달료는 5월 6일에 이상 징후를 보였으나, 공매도 붕괴가 너무 빠르게 종료되어 하루 만에 끝났다. 이후 6월 6일 다시 이상 현상이 나타났고, 후반부에는 -1.8%라는 극단적인 수준까지 도달했다. 무엇보다 6월 6일부터 미결제약정이 급격히 증가하여 6000만 달러에 달했으며, 이는 시가총액 8000만 달러에 매우 근접한 수준이었다. 선물 거래량도 8000만 달러로, 현물 거래량 1.6억 달러의 약 50%에 달했다. 이 공매도 붕괴로 MTL은 일주일 만에 가격이 2~3배 상승했다.

마찬가지로 작년 LEVER, BEL 등 저시가총액 알트코인들도 높은 자금조달료, 높은 선물·현물 미결제약정 비율, 높은 선물·현물 거래량 비율, 급격한 미결제약정 증가 등의 유사한 공매도 붕괴 패턴을 겪은 바 있다. 이에 대한 상세한 설명은 생략하겠다.

사, 공매도 붕괴 거래의 리스크

모든 동전에는 앞면과 뒷면이 있듯, 공매도 붕괴 거래 역시 일정한 불확실성을 내포하고 있다.

1. 암호화폐 거래소가 일시적으로 규정을 변경할 수 있다. 만약 기본 미결제약정 한도가 늘어나면 긍정적이며, 줄어들면 부정적이다. 예를 들어 바이낸스(Binance)는 6월 3일 LINAUSDT의 레버리지 및 증거금 계단을 일시 조정했고, 6월 7일에는 MTLUSDT의 레버리지 및 증거금 계단을 다시 조정했는데, 이는 모두 "우리는 언제든지 규칙을 바꿀 수 있다"는 강력한 경고 신호이며, 즉 "너희가 돈 벌고 우리 거래소가 책임지는 꼴은 못 둔다"는 의미다.

2. 알트코인의 후속 가치 회귀. 많은 알트코인이 공매도 붕괴 후 일시적으로 상승하지만, 더 많은 경우 가격 급등 후 다시 장기 하락세로 돌아서는 경우가 많다. 정점 도달 여부를 판단하는 일반적인 지표 중 하나는 알트코인 현물(또는 선물) 거래량과 알트코인의 왕이라 불리는 ETH 거래량의 비교이다. 역사적 데이터를 보면, 알트코인 현물(또는 선물) 거래량이 ETH에 근접하거나 초과하면 단기적으로 심리적 정점에 도달했음을 의미한다. 또한 4시간 변동폭이 20%를 초과할 경우 수익실현을 고려해야 한다. 전반적으로 공매도 붕괴는 기본적 사건보다는 기술적 패턴에 가까우며, 이로 인해 일부 소규모 투자자들이 손실을 입는 경우가 많다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News