상한가에서 하한가까지, 모두 퀀트의 탓인가?

저자:그롱후이

7 월 13 일, 긴 여름의 끝무렵, 상업항천 섹터가 급등 후 낙락하며 전선 폭락했다.

전과남천은 10% 이상 하락했고, 항천동력, 신위통신, 통우통신은 모두 하락했다. 선증 지수와 창업판 지수는 모두 2% 이상 하락했으며, ранее 인기 있던 AI 방향은 회복 반등했고, 항천 섹터 자금은 한순간에 빠져나갔다.

바로 한 주 전인 7 월 10 일, 창정 10 호 B 의 첫 비행 성공과 글로벌 최초 로켓 그물 회수 소식이 막 전체 섹터에 불을 지폈다. 30 여 개 개별 종목이 상한가였다. 중국위성, 중국위통 두 개의 천억 거물이 직선적으로 상한가를 기록했다.

금요일 상한가 물결. 월요일 매도 세 날.

스타일이 이렇게 극단적으로 분열되었는데, 도대체 무슨 일이 일어난 것인가?

01、누가 가격을 책정하는가?

창정 10 호 B 는 평범한 발사가 아니다.

7 월 10 일 12 시 15 분, 전장 63 미터, 이륙 추력 890 톤의 이 로켓은 하이난 상업 발사장에서 이륙했다. 1 단 2 단 분리 약 6 분 후, 1 단 수직 귀환, '링항저'호 회수 플랫폼의 유연한 차단 그물에 잡혔다 — 중국 최초 대운량 로켓 1 단 제어 가능 회수, 글로벌 최초 그물계 회수. 중국은 미국에 이어 이 기술을 장악한 두 번째 국가가 되었다.

이렇게 확실한 소식도 주말 하나만 버텼다.

흥미로운 것은 시장이 술렁였고, 화살촉이 거의 일치하게 퀀트를 향했다는 점이다.

이번 '급락→급등→되돌림'의 감정 주기는 소식면에 근원이 있지 않다. 근원은 돈의 구조에 있다.

증권시보에 따르면, 공묘, 사보는 상업항천을 장기적으로 저비중甚至 무비중했다. 상승폭 100% 를 초과한 스루이 신재, 정보발전은 전十大 유통 주주 중에 지금까지 공묘 펀드의 모습이 없다. 항천동력, 항천발전은 기관 참여가 있지만 전체 보유 규모는 제한적이다.

이로써 볼 때 기관 자금은 아직 대규모, 시스템적인 중仓位格局을 형성하지 못했고, 자금 구조는 전체적으로 분산된 편이다. 장기 저변 창고가 받쳐주지 않으니 섹터는 닻 없는 배가 되었다. 오를 때는 떼지어 오르고, 내릴 때는 받는 사람이 없다.

데이터에 따르면 퀀트 자금은 A 주 거래액의 20% 에서 30% 를 차지한다. 기관 저변 창고가 부족한 섹터에서 그 영향력은 배가된다 — 그 알고리즘 명령에 대항할 어떤 진주석도 없다.

퀀트의 하위 논리는 변동성 차익거래이며, 이익을 얻기 위해 변동을制造해야 한다. 상한가 물결과 매도 세 날은 그것에게 동일한 전략의 양면이다. 핫스팟이 오면 알고리즘이 개인 투자자 전에 주가를 밀어 올린다; 개인 투자자가跟进한 후 알고리즘은 고개를 돌려砸한다.

이一套은 상업항천 섹터에서 특히 원활하게 작동한다. 이곳에는 그 매도 압력을 받아낼 충분한 장기 상대 매수세가 없기 때문이다. 공묘가 부재한 상업항천 섹터는 바로 재편가 가장 격렬한 곳이다.

항천발전 7 월 10 일 용호방은 매수 1 부터 매수 5 까지 선股通, 기관, 유동자금 영업부였다. 매도 5 에는 동방재부 라싸 단결로 제 1 영업부가赫然 걸려 있었다. 상한가 날当天 기관의 순매수는 8571 만, 라싸 개인 투자자의 순매도는 1806 만이었다.

또한 이 회사는 최근 반년 누적上榜 8 회,上榜 후 5 일 평균 하락 10.66% 였다. 봉판 날 입장한 자금은 5 일 후 평균 손실이 10% 를 초과했다.

이는某個 주식의 개별 현상이 아니라, 전체 섹터가 장기 자금 앵커링이 부족해 알고리즘에 의해 메트로놈에 맞춰 반복적으로 분할당한다.

하지만 2 차 시장의 산만함과 선명한 대비를 이루는 것은 1 차 시장의 지속적 내기이다.

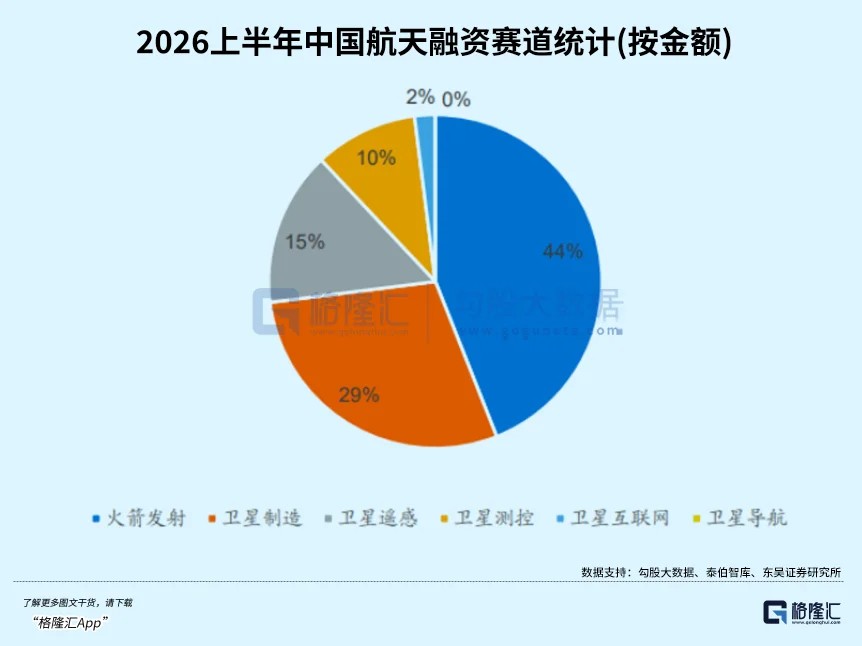

산업 자본 차원에서 타이보 싱크탱크 통계에 따르면 2026 년 상반기 국내 상업항천 공개 드러난 자금 조달 사건 89 건, 자금 조달 금액 151.3 억 위안 도달, 그중 로켓 발사 트랙 자금 조달 금액 비중 44% 도달, 자본 투입 규모 가장 큰 세분 분야이다. 국가 및 지방 유도 펀드는 인내심 자본의 주력이며, 업계는 '자발적 탐색'에서 '국가 시스템 유도'로 전환 중이다.

SpaceX 가 가장 좋은 예이다. 올해 상장 후 시가총액 1.77 조 달러 치솟았으며, 반면 2025 년 순손실 49.4 억 달러였다. 50 억 가까이亏损한 회사에 시장이 근 2 조 평가액을 줬다.

1 차 시장의 돈은 전체 우주 경제의 장기 공간에 투자한다 — 2.83 조의 시장 규모 (사이디 싱크탱크), 5 년 내上万颗 위성 발사의 확정적 수요, 그리고 궤도 자원 '선착순'의 잔혹한 규칙.

그러나 이定价 논리는 2 차 시장과 아직 같은 시간축上に 있지 않다. 1 차 시장은 한 회사가 49 억 달러 亏损하는 것을 허용한다,只要그 로켓이 34 회 회수 가능, 스타링크 사용자 900 만 돌파, 궤도上に이미上万颗 위성 위치를 차지했다면. 그것은 5 년 후 누구 손에 운력이 있는지, 10 년 후 누가 궤도를 차지했는지 본다. 손익계산서는 기다릴 수 있지만 궤도 창구는 기다리지 않는다.

다만 2 차 시장은 현재 개인 투자자와 퀀트 주도 구조 하에서 산업의 실제 진전이 단기 알고리즘 게임에 묻혔다.

문제는 2 차 시장이 언제 1 차 시장의定价 논리를 따라갈 수 있느냐이다.

02、평가 시스템이 검증을 직면하다

만약 하루 주가만 본다면 상업항천은 한 차례 퀀트 수확이다. 하지만 시간을 근 2 년으로 늘리면 사정은 완전히 다르다.

근 2 년 이 섹터는 몇 차례의 장세를 경험했다.

첫 번째 물결, 2025 년 초. 중국은 국제전기통신연합에一次性 20.3 만颗 위성 주파수와 궤도 자원 신청 제출, 14 개 컨스텔레이션 커버. 이 전 중국은 이런 양궤도 자원 신고한 적 없다. 시장 반응 일어나 '중국판 SpaceX' 개념炒作. 중국위성 주가수익비율 2400 배 치솟음. 중국위통 스스로 공고 발표 경고 '북전달 효과 매우 명확'.

하지만 그 의미는 상승폭에 있지 않다 — 처음으로 '우주는 희소 자원'이라는 인식을 시장에 박아넣은 데 있다.

두 번째 물결, 2025 년 말. 국가항천국 상업항천사 설립, 첫 국가급 전담 규제 기관. 커촹반 5 번째 상장 기준出台, 미수익 로켓 기업 자금 조달 장애 청소. 란젠 항천 A 주 '상업항천 첫 주식' 질주. 구동 인자 개념에서 정책으로 업그레이드.

하지만 주작 3 호, 창정 12 호 A 의 회수 시험 실패. 기술 아직 검증 안 됨, 장세 강제 퇴조.

세 번째 물결, 2026 년 봄. 회수 가능 로켓 밀집 테스트 창구 진입. 주작 3 호 요 2 정적 점화 완료, 리젠 2 호 첫 비행 성공, 창정 10 호 B 원래 4 월 첫 비행 예정. 동시에 1 분기 재무보고 처음 산업 사슬 이익 구조 드러냄 — 상류 폭리, 하류巨额亏损, 가위차 클 정도로 눈에 刺. 구동 다시 업그레이드: 정책에서 기술 검증으로.

하지만 천룡 3 호 점화 이륙 후 비행 이상, 첫 비행 실리. 4 월 3 일 폭발 시장 다시 냉정하게 함.

최근 3 거래일 전 상업항천 섹터 연달아 8% 하락, 신검 주식 하한가, 여러 개별 종목 10% 이상 하락. 7 월 10 일 정오까지 창정 10 호 B 하이난서 이륙, 처음 완전하게 '입궤도 발사 + 제어 가능 회수' 전 과정 폐쇄 구현, 미국 이어 대운량 회수 가능 로켓 장악한 두 번째 국가 됨.

이것이 새로운 라운드 장세 시작 의미하는지 아무도 장담 못 한다. 하지만 한 가지 확실한 것은:

몇 차례 장세 지나며 구동력 업그레이드 경로 매우 명확: 개념→정책→기술 검증.

자본 시장定价權 다른 선 위 걷는 듯. 첫 번째 물결 유동자금 주도, 두 번째 물결 유동자금 plus 개인 투자자 공진, 최근 몇 차례 퀀트 모델 영향 점점 무거워짐.

이런 탈절 지속 불가능. 산업 단 논리 점점 명확해져 간단한 산술로 표현 가능할 정도.

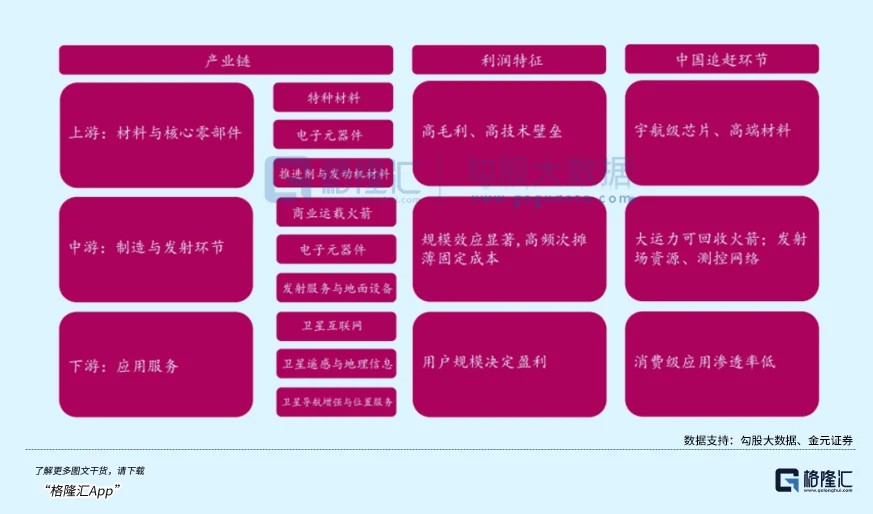

가장 핵심인 회수 가능 기술为例.

1 단 로켓 동체 로켓 비용 70% 이상 차지. 이것 회수하면 70% 제조 비용 절약. SpaceX 팰컨 9 호 34 회 반복 사용 통해 단위 입궤도 비용 1.9 에서 2.8 만 위안 매 kg 눌러. 국내 현재 발사 견적 5 에서 10 만 매 kg. 란젠 항천 주작 3 호 목표 2 만 매 kg 미만. 만약 회수 가능 진짜 성숙하면 업계 추정 최종 매 kg 1000 위안 이하 하락 가능.

이 배후 간단한 수요 공급错配. GW 컨스텔레이션 계획 12992 颗,천판 컨스텔레이션 13904 더하기 1296 颗,총 계획 5 만颗 위성 초과. 하지만 전국 상업 발사工位仅有 18 개,另有 7 개 건설 중. 평균 대기 한 달. 위성 많고 로켓 적어 로켓 운력이 바로 전략 자원.

위안허 천쿤은《저궤도 위성 인터넷 업계 연구 보고서》에서 투자 우선순위 매우 명확하게 배열: 로켓 전체 로켓 > 위성 운영사 > 위성 전체 위성 > 위성 부품. 그것이 준 논리는 누가 먼저 회수 공략, 비용 내려 누가 컨스텔레이션 시장 총 밸브 쥐는지. 민영 로켓 트랙 최종 가능 2 에서 3 개头部만 수용.

하반기 이 산업 논리도 한 차례 집중 스트레스 테스트 직면할 것.

주작 3 호 요 2 회수 시험 최근 한 장 시험지. 만약 성공하면 민영 기업 첫 궤도 급 회수 실현 액체 로켓 될 것. 지신성 1 호 첫 비행 임박, 천룡 3 호 4 월 실리 후 하반기 재비행 할 것. 창정 10 호 B 연말 전 첫 재사용 비행 시도 필요 — '회수 가능'에서 '반복 사용 가능'으로 이 단계 난이도 첫 비행보다 작지 않음.

자본 단 동작도 동기 가속. SpaceX 상장 후 시가총액 1.77 조 달러 치솟음, 이미 글로벌 상업항천 기준선 그음. 란젠 항천 커촹반 IPO 문의 단계推进, 중과 우주 뒤따름. 국내 이들 곧 자본 시장 상륙할 로켓 회사 평가 시스템 첫 공개 시장 검증 직면할 것.

중보 창구도 눈앞. 중국위성 7 월 12 일 막 상반기业绩预告 드러냄: 순이익 3050 만에서 3650 만, 전년 동기 대비 손익 흑자 전환. 시가총액 천억 위성 제조龙头 반년 이익 3 천만 조금 넘음.

반면 상류 전뢰과기 Q1 단일 분기 매출 4 억 초과, 이익률 31%, 백력특 Q1 매출 40.5% 증가, 순이익 배. 하류 항천홍도 Q1 매출 폭락 86%, 이미*ST.

이들 촉매 고리 고리 맞물림. 로켓 검증 성공, IPO 착지, 재사용 비행, 대량 주문, 중보 실현 — 매 단계 검증 산업 논리에 추가하며定价權 이전 시간 창구에도 영향.

03、에필로그

로켓 이륙과 자금进场 같은 카운트다운 아님.

창정 10 호 B 성공 회수 중국 상업항천 역사적 돌파. 회수 가능 기술 가장 중요한 고비 넘겼고, 비용 하락 경로 이미 뚫림. 산업 차원에서 보면 이는 명확한 호신호.

상업항천은 긴 언덕 두꺼운 눈 트랙. 산업 트렌드 한 번에 이루어질 수 없고 점진적 진화, 지난주 기술 돌파 이 긴 과정 중 핵심 한 걸음.

하지만 산업 호신호 시장 즉시 인정 같지 않음.

자금 이 트랙 이미 전환점 도달 충분히 확인했는지 아직 검증 필요. 현재 섹터 변동 여전히 극심 — 금요일 상한가, 월요일 폭락, 퀀트 주도 하 평가 시스템 아직 퇴장 안 함. 상류 벌고 하류 亏损 이익 분화 또한 수렴 안 함.

투자자 이 트랙 배치하려면 반드시 인식해야 함: 산업 전환점과定价權 전환점 사이 아직 짧지 않은 거리 있음.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![암호 조간: 일본 금융 거물 SBI 와 Solana 재단, 전략적 파트너십 체결, 트럼프 미국 상원에 [Clarity Act] 신속 통과 촉구](https://upload.techflowpost.com/upload/materials/articles/20260701/20260701104056138403.jpg?x-oss-process=image/resize,p_50/quality,q_80)