LSDFi 프로토콜, LSD 분야의 중요한 축으로 부상: 현재 주목할 만한 초기 유망 프로젝트 6선

TechFlow 선정TechFlow 추천

LSDFi 프로토콜, LSD 분야의 중요한 축으로 부상: 현재 주목할 만한 초기 유망 프로젝트 6선

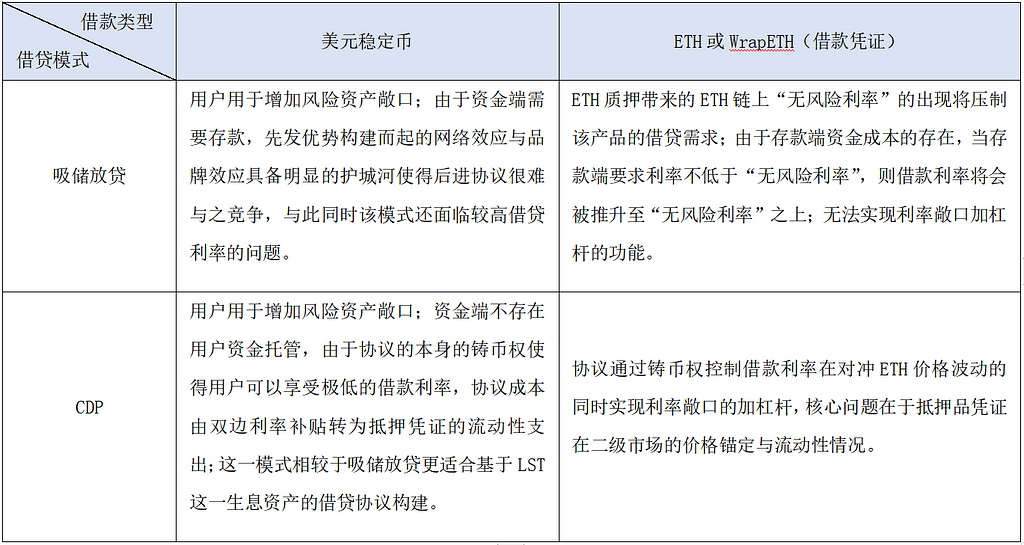

본문에서 주로 다루는 LSDFi 프로토콜은 두 가지 유형으로 나뉜다. 첫 번째는 LST를 담보로 사용하는 CDP를 통해 달러 스테이블코인을 발행하는 프로토콜이며, 두 번째는 LST를 담보로 사용하는 CDP를 통해 WrapETH를 발행하는 프로토콜이다.

글: Yuuki, LD Capital

LSD 분야는 반복적인 과열로 인해 시장이 해당 분야에 대해 이미 높은 이해도와 관심을 가지고 있다. LSD 분야의 미래 발전 가능성은 의심의 여지가 없지만, 주요 프로젝트들은 한계 변화가 미약한 상황이며, 높은 확실성으로 인해 시장에서 효과적인 기대 차이를 만들어내고 고수익 거래 기회를 제공할 수 있는 여건이 거의 존재하지 않는다. 이때 기반 자산인 LST(생식 자산)의 규모가 지속적으로 확대됨에 따라, 이러한 자산 위에 구축된 새로운 LSDFi 프로토콜들이 전체 LSD 분야에서 알파(α) 역할을 하게 될 것이다.

본문에서 다루는 LSDFi 프로토콜은 두 가지 유형에 집중한다. 첫 번째는 LST를 담보로 CDP 방식으로 달러 스테이블코인을 발행하는 프로토콜이며, 두 번째는 LST를 담보로 CDP 방식으로 WrapETH를 발행하는 프로토콜이다.

이 두 가지 유형의 제품에 주목하는 이유는 다음과 같다:

-

ETH 스테이킹 비율이 계속 상승함에 따라 ETH의 유통량은 줄어들고, 반대로 LST의 규모는 지속적으로 증가하고 있다;

-

자금 운용 효율성을 제고하려는 요구에 따라, LST를 담보로 활용하는 대출 프로토콜에 대한 수요는 필연적으로 확대될 것이며, 특히 시장이 회복세를 보이고 자금의 리스크 선호도가 높아질 때 더욱 가속화될 것이다.

대출 프로토콜은 일반적으로 다음 두 가지로 나뉜다:

-

첫 번째는 예금을 받아 대출을 실행하는 모델(예: AAVE 및 Compound)이다. 그러나 이 모델은 사용자의 입금을 필요로 하기 때문에 선발 진입자들이 형성한 네트워크 효과와 브랜드 효과라는 명확한 진입 장벽이 존재하여 후발 주자들의 경쟁이 어렵다. 또한 이 모델은 높은 대출 금리 문제에도 직면해 있다.

-

두 번째는 CDP 방식의 주화 발행 모델(예: Dai)이다. 이 모델은 사용자 자금을 위탁받지 않으며, 프로토콜 자체의 주화 발행 권한을 통해 사용자가 매우 낮은 대출 금리를 누릴 수 있게 한다. 프로토콜 비용은 양방향 금리 보조에서 담보 증서의 유동성 비용으로 전환된다. 이러한 모델은 흡수-대출 모델보다 LST라는 생식 자산을 기반으로 하는 대출 프로토콜 구성에 더 적합하며, 특히 금리 노출을 통한 레버리지 확대에 더욱 적합하다.

자료: LD Capital

아래 언급되는 모든 LSDFi 프로젝트들은 초기 단계에 있으며, 대부분의 프로젝트들에 대해 제품 계획, 기능 구현, 경제 모델 등은 지속적인 관찰이 필요하다.

첫 번째 유형: LST를 담보로 하는 CDP 달러 스테이블코인 프로토콜

1. Prisma Finance: Curve 생태계 지원, Liquity 포크

제품 소개:

Prisma Finance의 주요 기능은 LST 자산을 담보로 초과 담보 방식으로 달러 스테이블코인 acUSD를 발행하는 것으로, 초기에는 wstETH, cbETH, rETH, sfrxETH, WBETH를 담보 자산으로 지원한다. 현재 Curve 창립자, Convex 창립자, FRAX Finance, Coingecko, OKX Ventures 등 다양한 DeFi OG들로부터 지지를 받고 있다. FRAX [FIP-227] 제안에 따르면, FRAX Finance는 3,000만 달러의 밸류에이션으로 Prisma Finance에 10만 달러를 투자했으며, 토큰 배분은 12개월간 선형 언락된다.

특징:

대부분의 초과 담보 스테이블코인 프로토콜과 마찬가지로, Prisma Finance가 해결하는 핵심 수요는 자금 효율성 제고이다. 사용자는 LST의 가격 변동성과 수익률 노출을 유지하면서 CDP 방식으로 스테이블코인을 발행해 레버리지를 확대할 수 있다. 이 과정에서 acUSD의 유동성이 가장 중요하며, 이는 CDP 프로토콜의 주요 운영 비용이자 동시에 Prisma Finance의 최대 강점이다.

경제 모델:

토큰 경제 모델 측면에서 Prisma Finance는 ve 모델을 도입했다. veToken 보유자는 프로토콜 거버넌스 권한을 통해 다양한 대출 풀 내 토큰 배분, 프로토콜 수수료율, 풀 파라미터, LP 마이닝 수익률 등을 결정할 수 있으며, 이를 통해 LSD 프로토콜(자산 발행사) 및 LP들이 프로토콜 토큰을 장기 잠금하도록 유도하여 이익 연계를 강화하고 2차 시장 매도 압력을 완화하는 것을 목표로 한다.

2. Raft: 사용자 친화적, 검열 저항성, 실명 팀, Balancer 생태계 기반 유동성 구축

제품 소개:

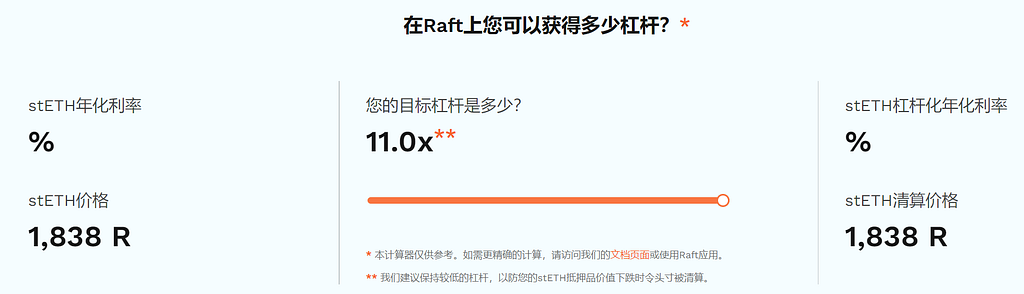

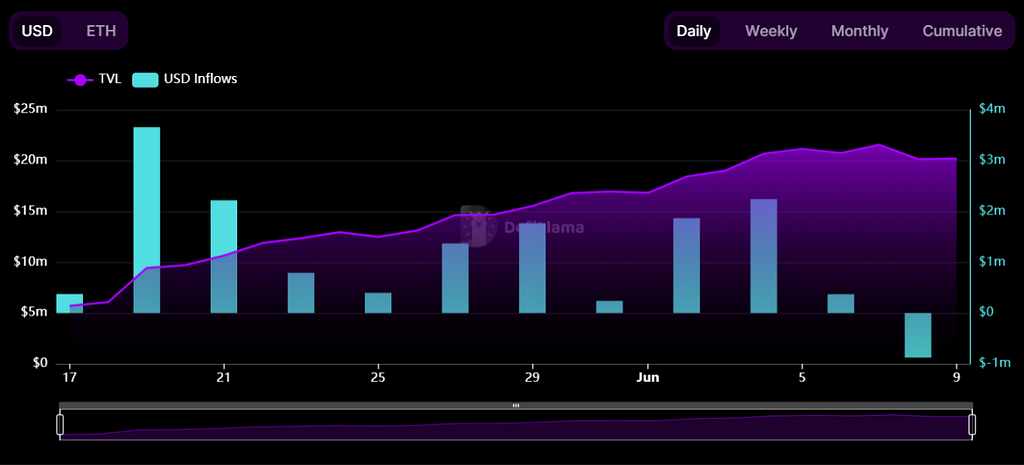

Raft는 변경 불가능하고 탈중앙화된 대출 프로토콜로, 사용자가 LST(현재 stETH 지원)를 담보로 달러 스테이블코인 R을 대출받을 수 있도록 한다. Raft는 변경 불가능한 스마트 컨트랙트와 탈중앙화된 프론트엔드를 통해 검열 저항성을 유지한다. TempusFinance에서 분사되었으며, 공동창립자는 이전에 ETH 재단에서 근무했고, 팀원 중 일부는 Nostrafinance(StarkNet상 최초 대출 제품) 개발 경험이 있다. Lemniscap, Wintermute, GSR 등 기관들로부터 지지를 받고 있으며, 주요 제품 기능은 이미 모두 구현되었다. 출시 3일 만에 TVL이 3,000만 달러에 도달했으며(토큰 인센티브 없음).

자료:https://www.raft.fi/, LD Capital

특징:

제품 특징은 플래시 교환(Flash Swap)과 원스텝 레버리지 기능이다. 플래시 교환의 원리는 AAVE의 플래시론과 유사하나, R의 출처가 프로토콜의 주화 발행이라는 점에서 차이가 있다. 이 플래시 교환 기능을 기반으로 원스텝 레버리지 기능을 개발할 수 있는데, 사용자가 stETH를 예치 → R을 플래시 교환 → R로 다시 stETH 구매 → 추가 stETH 예치 → R 생성 → R 플래시 교환 부채 상환 등의 일련의 과정을 하나의 트랜잭션 안에서 완료할 수 있어 사용자 경험을 크게 향상시키고 가스 비용을 절감한다. 사용자는 최대 11배 레버리지를 얻을 수 있다.

자료:https://www.raft.fi/, LD Capital

경제 모델: 미공개

3. Gravita Protocol: Liquity 포크, LST를 담보로 하는 CDP 스테이블코인 프로토콜

제품 소개:

Gravita Protocol은 LST 자산을 지원하는 최초의 Liquity 포크 스테이블코인 프로토콜로, 토큰 인센티브 없이 출시 한 달 만에 2,000만 달러의 TVL을 달성했다. WETH, stETH, rETH, bLUSD를 담보로 지원하며, 그 스테이블코인 GRAI는 Curve, Bunni, UniV3에서 우수한 유동성 깊이를 보유하고 있다.

특징:

Liquity에 비해 Gravita는 LST 자산 지원 외에도 더 낮은 대출 금리를 제공한다. Gravita에서 대출 시 먼저 0.5%의 일회성 대출 수수료를 지불해야 하며, 6개월 이내 상환 시 대출 기간에 따라 수수료를 환급받는다. 다만 최소 1주일 치 수수료는 공제된다.

자료: Defillama, LD Capital

경제 모델: 미공개

4. PSY: 0% 대출 수수료, Arbitrum 생태계, ve(3,3), Liquity 포크

제품 소개:

PSY는 다양한 LST 및 그 LP 토큰을 담보로 달러 스테이블코인(SLSD)을 발행할 수 있으며, 제품 구조는 Liquity와 동일하며 향후 Arbitrum 체인에서 시작할 예정이다.

특징:

PSY는 0% 대출 수수료를 제공하며 ve(3,3) 토큰 모델을 도입할 예정이다. 구체적인 세부 사항은 지속적인 모니터링이 필요하다.

두 번째 유형: LST를 담보로 하는 CDP WrapETH 프로토콜

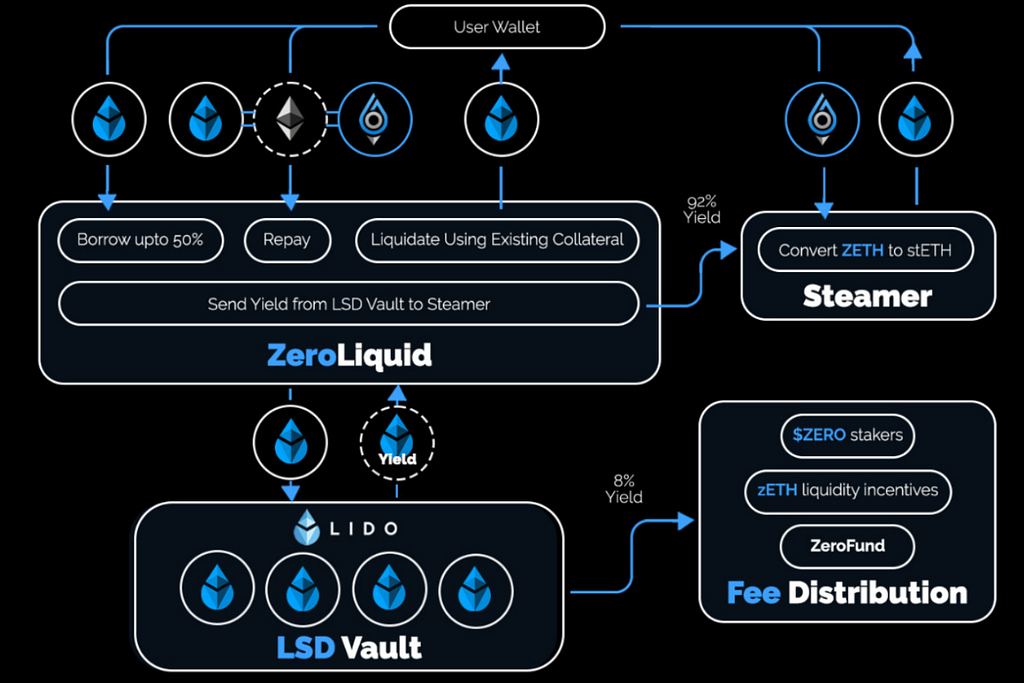

5. ZeroLiquid: 0% 대출 수수료, 무청산, 이자 자동 상환

제품 소개:

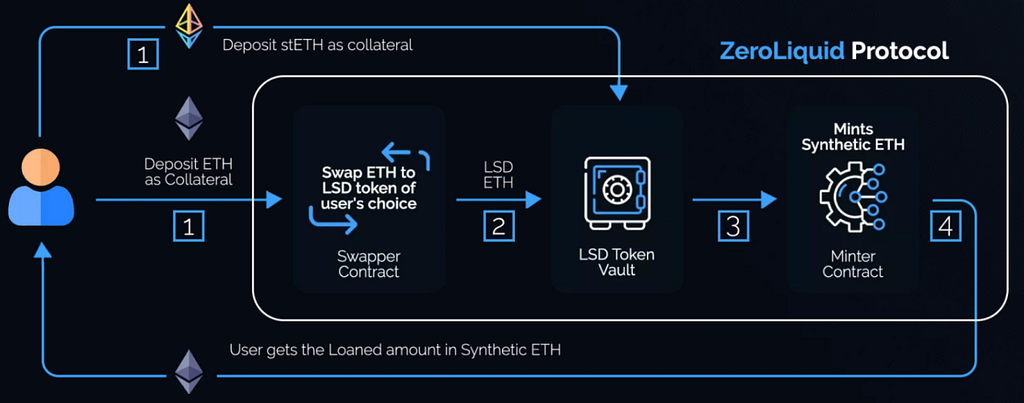

ZeroLiquid은 현재 테스트넷 단계에 있으며, 사용자가 LST를 담보로 ZETH를 발행할 수 있도록 한다(사용자가 ETH를 예치하면 ZeroLiquid이 이를 자동으로 LST로 전환하며, 초기 LTV는 50%). ZETH는 ETH와 가격이 연결된 차입 증서로, ETH와 동일한 방향의 가격 변동성을 가지므로, 기본 LST 자산의 LSD 프로토콜 리스크(해킹 공격, 대규모 벌금 징수 등)를 제외하면 청산 없이 가격 변동 리스크를 헷지하고 ETH 스테이킹 금리 노출에 대한 롱 포지션을 취할 수 있다. ZeroLiquid은 초기에 LST 수익률의 8%를 프로토콜 수익으로 설정했으며, 이후 비율은 거버넌스를 통해 조정 가능하다.

자료: zeroliquid.gitbook.io, LD Capital

ZeroLiquid의 현재 문제점은 낮은 LTV, 비교적 높은 프로토콜 수수료, 그리고 ZETH의 앵커링 방식이다. LTV와 프로토콜 수수료는 거버넌스를 통해 조정 가능하지만, 현재 가장 중요한 문제는 ZETH의 앵커링 메커니즘이다. ZeroLiquid의 경제 모델에서 유동성 인센티브 비용은 토큰 공급량의 20%로 상대적으로 낮으므로, ZETH/ETH 환율의 안정성을 유지하기 위한 우수한 상환 메커니즘이 필수적이다.

현재 ZeroLiquid은 Steamer 모듈을 통해 유동성을 제공하여 2차 시장에서 할인 거래套利(아비트리지)를 수행한다. Steamer 모듈의 유동성은 사용자의 초과 담보 부분과 담보 자산에서 발생하는 수익에서 나오며, 이 설계는 프로토콜의 LTV에 큰 영향을 미친다. 추후 개선 여부를 주목해야 한다.

자료: zeroliquid.gitbook.io, LD Capital

경제 모델:

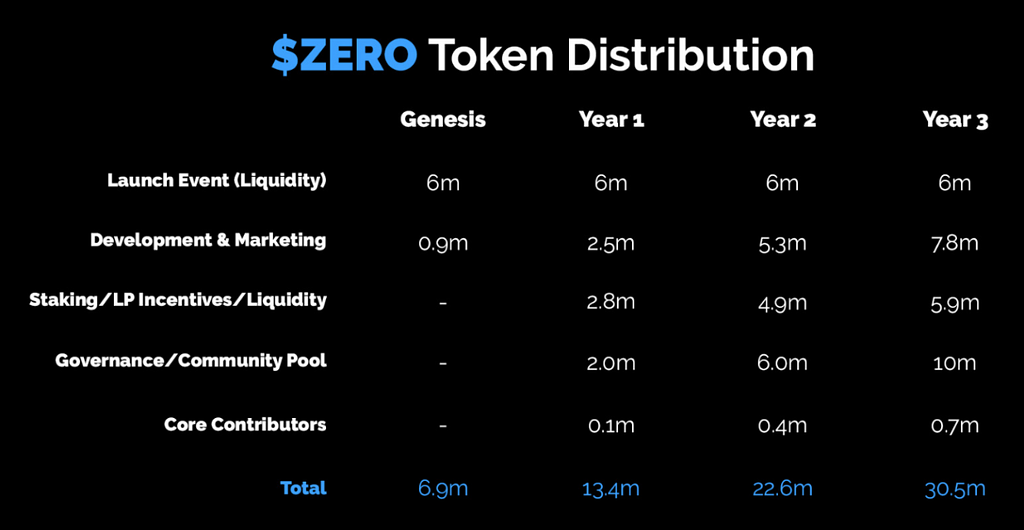

$ZERO 토큰은 3월 19일 유니스왑(Uniswap)에서 자체 자금 조달 방식으로 출시되었으며, 총 공급량은 3,050만 개(초기 1억 개에서 커뮤니티 제안을 통해 69.42% 소각). 이 중 600만 개는 초기 유동성 제공에 사용되었으며, 1,370만 개는 커뮤니티에 할당되고, 100만 개는 트레저리, 70만 개는 핵심 기여자에게 배분되었다. 현재 2차 시장 유통량은 690만 개이며, 나머지는 3개월에서 3년에 걸쳐 점진적으로 배분될 예정이다. $ZERO는 거버넌스 참여권 외에도 배당권을 가지며, 단일 토큰 스테이킹을 통해 프로토콜 수익을 포착할 수 있다.

자료: zeroliquid.gitbook.io, LD Capital

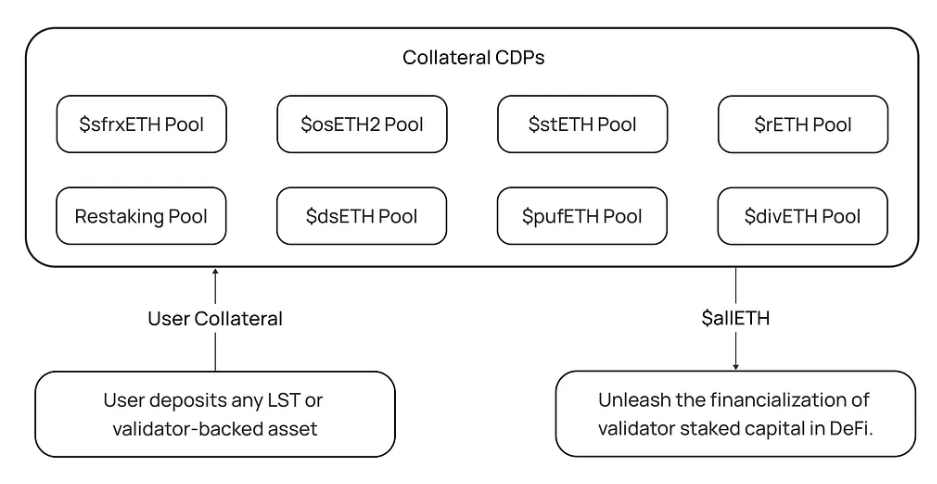

6. Ion Protocol: 0% 대출 금리, EigenLayer 재스테이킹 증서 지원

제품 소개:

Ion Protocol은 LST, LST LP 포지션, 스테이킹된 LST LP 포지션, EigenLayer Validator/LST/LST LP 재스테이킹 포지션, LST 인덱스 상품 등 다양한 담보 자산을 지원한다. 또한 각 담보 자산이 가지는 고유한 리스크-수익 구조에 맞춰 프로토콜의 리스크 모델을 맞춤형으로 설계할 예정이며, 다양한 담보 자산의 LTV 또는 대출 금리를 조정함으로써 입금을 유도하여 자금 효율성을 극대화하면서도 allETH의 초과 담보 및 앵커링을 보장한다.

자료: ionprotocol.medium, LD Capital

경제 모델: 미공개

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News