Frax Finance, frxETH v2 출시로 중앙화 문제 해결… 높은 연간 수익률의 비결은 무엇인가?

지난 Frax Finance의 frxETH v1에서 가장 자주 비판받은 부분은 노드가 모두 팀에 의해 운영되어 중심화 정도가 지나치게 높다는 점이었다.

간단히 말해, frxETH v2 업데이트는 중심화 문제를 해결하는 동시에 시장에서 가장 높은 연간 수익률(이자)을 유지하는 것을 목표로 한다.

그러면 어떻게 이를 달성할 것인가? 이후 프로토콜 설계의 맥락을 통해 이번 업데이트를 이해해보려 한다.

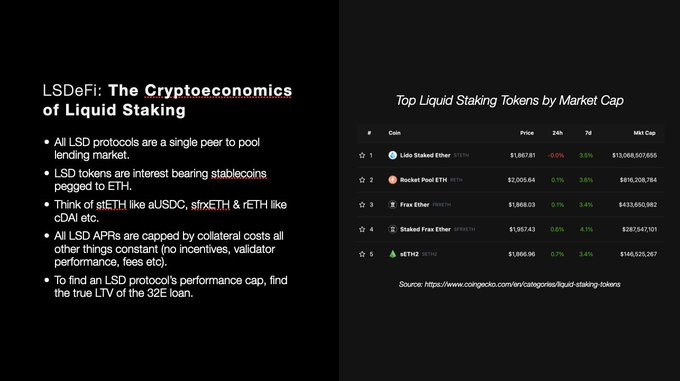

먼저 배경 설명을 하자면, Frax Finance 창시자 샘 카제미안(Sam Kazemian)은 모든 LSD 프로토콜(LSD Protocols)이 본질적으로 피어 투 풀(Peer to Pool) 형태의 대출 프로토콜이며, LSD 토큰들은 사용자가 ETH를 풀에 예치한 후 프로토콜이 발행하는 차용증과 같다고 생각한다. 시장에서 각각의 차용증은 정보 전달 방식에 따라 서로 다른 형태를 가지는데, 예를 들어 $stETH와 같은 리베이싱 토큰(rebasing token), 혹은 $sETH와 같은 지수 증가형 토큰 등이 있다.

다른 LSD 프로토콜과 다른 점은, Frax Finance가 안정화폐(stablecoin) 아키텍처를 기반으로 한 이중 토큰 모델이라는 점이다.$stETH는 ETH에 고정된 스테이블코인이며(동시에 차용증임) 이자를 지급하는 역할을 하지 않고 순전히 스테이블코인으로서 존재한다. 이 스테이블코인이 스테이킹되어 sfrxETH가 되면 이것이 EHT 생식 스테이블코인이 된다.

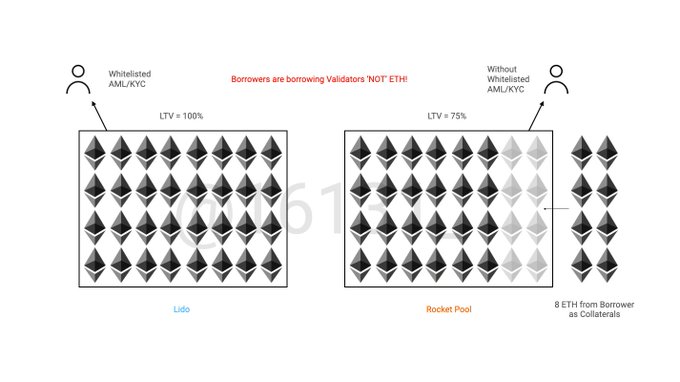

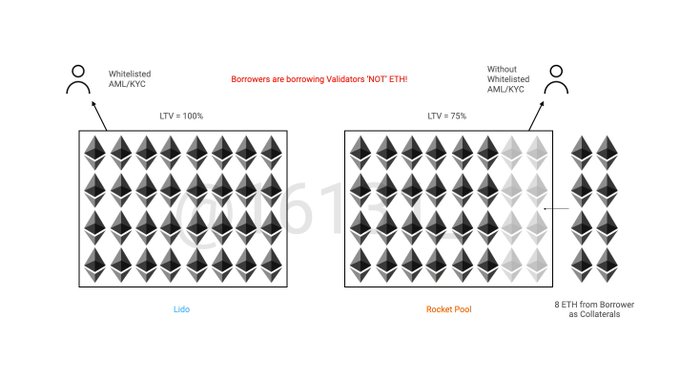

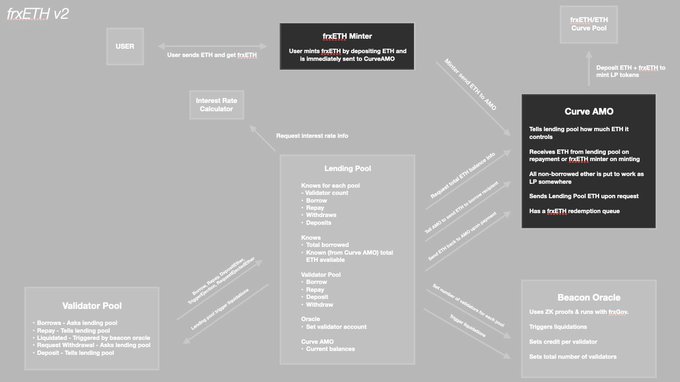

frxETH v2에서는 노드가 'ETH를 빌리는' 것이 아니라 '검증자(validator)를 빌리는' 것이다. 다소 추상적이며 기존 LSD를 이해하는 방식과 다르다. 예를 들어 Rocket Pool의 경우 일반적으로 노드가 자체 8 ETH를 가지고 24 ETH를 빌려 총 32 ETH를 구성한다고 이해하는데, 이 경우 빌려지는 것은 'ETH'이다. 그러나 frxETH v2에서는 노드가 Borrower로서 '검증자'를 빌리는 것이다. 아래 그림 참고.

이 개념을 설명하기 위해 현재 가장 큰 두 프로토콜인 Lido와 Rocket Pool을 예로 든다.

왼쪽의 Lido 사례를 보면, 노드가 검증자를 빌리고자 할 때는 화이트리스트를 통과해야 하며, 따라서 담보 없이도 가능하다. 이 메커니즘 덕분에 검증자 내 모든 ETH가 Lending Pool에서 유입되며, 이때 LTV = 100%로, 모든 자금이 완전히 활용된다.

여기서 LTV = 100%라는 것은 무엇을 의미하는가?

나 역시 처음에는 이 개념을 이해하는 데 시간이 걸렸다. 과거 내가 알고 있던 LTV는 간단했다. 예를 들어 $100 상당의 sfrxETH를 담보로 최대 $75의 Frax를 빌릴 수 있다면 LTV = 75%였다. 하지만 frxETH v2의 맥락에서 LTV는 "검증자 하나 내부의 ETH 중 얼마나 많은 비율이 빌려온 것인지"를 나타내는 개념에 더 가깝다.

Rocket Pool의 메커니즘을 frxETH v2의 관점에서 설명하면 오른쪽 그림과 같다. NOs(노드 운영자)는 먼저 자체 소유의 8 ETH를 담보로 예치해야만 '검증자를 빌릴 자격'을 얻는다. 이 8 ETH는 이미 24 ETH가 있는 검증자에 합류하여 총 32 ETH를 완성하므로, LTV = 75%가 된다. 예금자(이자 수취자) 입장에서는 동일한 검증자 수익을 분배받을 때 단지 3/4만 받을 수 있게 된다.

NOs가 자체 담보로 넣은 ETH는 예금자에게 임대료를 지불하지 않기 때문이다. 그 대신 얻는 이점은 Lido보다 훨씬 더 높은 탈중앙화 수준이다. 즉, "탈중앙화 자체는 일정한 비용을 지불해야 하는 것"이며, 이 개념은 뒤에서 다시 언급하겠다.

위의 설명을 통해 알 수 있듯이, 예금자의 APR은 본질적으로 풀에 ETH를 예치함으로써 얻는 이자 수익이며, 이는 노드가 '검증자를 빌리는' 데 드는 비용과 같다.

본질적으로 대출 구조이므로 LTV가 존재하게 된다. 그리고 모든 조건이 고정된 상태에서 프로토콜이 예금자에게 제공할 수 있는 이자 수준은 기본적으로 LTV의 크기에, 즉 자금 이용 효율성에 따라 결정된다.

Frax Finance는 이것이 바로 Lido가 Rocket Pool보다 더 높은 연간 수익률(이자)을 제공할 수 있는 이유라고 보며, 전자의 LTV가 후자보다 크기 때문이라고 설명한다.

앞서 언급했듯이 frxETH v2는 중심화 문제를 해결하려 하므로, '탈중앙화를 위해 일정한 비용을 지불'해야 하며, 즉 LTV가 100%일 수는 없다. 이러한 전제 하에 frxETH v2가 하고자 하는 바를 '더 효율적인 Rocket Pool'로 이해할 수 있다.

그렇다면 어떻게 더 높은 효율성을 유지하면서도 탈중앙화 수준을 확보할 수 있을까?

Frax Finance는 여기서 자유 시장 경쟁(market博弈)의 개념을 도입한다.

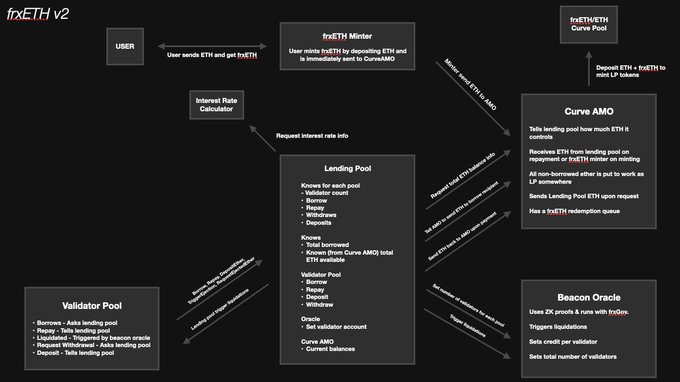

다음은 frxETH v2의 작동 메커니즘을 따라 설계 로직을 살펴보겠다. 먼저 사용자가 ETH를 프로토콜에 예치하면 $frxETH를 받게 되며, 이것이 위의 Minter의 기능이다. 다음 핵심은, ETH가 '즉시' Curve AMO로 보내지고, Curve AMO가 Lending Pool의 수요에 따라 이를 검증자 담보로 공급한다는 점이다.

여기서 관계를 명확히 해야 한다. 예금자가 예치한 ETH는 직접 Lending Pool로 들어가는 것이 아니라 먼저 Curve AMO로 이동한다. 이 방법은 전체 효율성을 더욱 높여준다. 왜냐하면 Lending Pool 외부의 ETH는 Curve AMO 내에서 수익과 마이닝 보상을(aka 뇌물 비용) 얻을 수 있으며, 동시에 frxETH/ETH 거래 깊이를 높여 더 나은 거래 경험을 제공할 수 있기 때문이다.

위 메커니즘을 실현하기 위해선 frxETH 자체의 '이중 토큰 구조'를 다시 살펴봐야 한다.

$frxETH는 현재 유일하게 스테이블코인 개념을 적용한 LSD 토큰이다. 또한 이자가 발생하는 기능을 수행하지 않으며, Frax Finance가 보유한 막대한 거버넌스 자원과 결합하여 순수하게 스테이블코인 역할을 하며 Curve AMO 내에서 사용자들의 출구 역할을 하고, AMO를 통해 앵커 고정 효과를 유지한다.

다음은 검증자 풀 소개인데, NOs가 검증자 풀에서 '검증자'를 빌리고자 할 때 일정량의 ETH를 담보로 예치해야 한다. 여기서는 Rocket Pool과 동일하게 8 ETH를 예로 들겠다(이 숫자는 대수 X로 생각할 수 있으며, $veFXS의 투표로 결정되며, 결국 프로토콜이 LTV 크기를 제어한다). 즉, 담보를 예치한 후에야 검증자를 빌릴 수 있다.

검증자 풀은 Lending Pool로부터 32-X(8) = 24개의 ETH를 빌려 총 32 ETH를 완성한다. 그리고 Rocket Pool처럼 탈중앙화되면서도 더 높은 효율을 달성하는 열쇠는 좌측 상단의 'Interest Rate Calculator'(이자율 계산기)에 있다.

이자율은 시장의 힘과 자금 이용률에 의해 결정되며, 사전 설정된 요금은 전혀 없다.

NOs 입장에서 검증자를 빌리는 것이 저렴하다면(즉, 수익이 지출보다 큼), 그들은 검증자를 빌리고 예금자에게 이자를 지불하며 동시에 높은 MEV 성능을 제공하여 자체 수익을 극대화할 것이다. 우수한 노드 운영자들이 스스로 판단하여 frxETH v2에서 검증자를 빌리는 것이 가치 있는지를 결정하게 된다. 반대로 이자율이 너무 높아 수익 공간이 사라질 경우, NOs는 검증자 운영을 중단하고 검증 노드를 반환하며 담보금을 회수할 수 있고, 이자율(비용)이 충분히 낮아 수익성이 확보될 때까지 기다릴 수 있다.

시장 메커니즘이 작동하여 가장 합리적인 이자율을 찾아냄으로써 frxETH v2는 화이트리스트/KYC 없이도 시장에서 가장 효율적인 노드를 유지할 수 있게 된다.

frxETH v1은 중심화돼 있지만 실제로 현재 시장에서 가장 효율적으로 운영되는 플레이어였다. frxETH v2에서도 원래의 팀이 참여하여('초기부터 경쟁에 뛰어든다'는 의미) frxETH v2의 효율성을 끌어올릴 것이다.

이 시점에서 일반 대출 프로토콜과 동일하게 인출 주소 및 모든 컨트롤이 탈중앙화되고 완전히 체인 상에 위치하며 업그레이드 불가능하며, 이자는 ETH+POS를 통해 발생하는 현금 흐름으로 직접 지급된다. 또한 Beacon Oracle 역시 zk proof 기술을 통해 완전히 탈중앙화되어 어떤 관리 키/멀티시그/EOA도 신뢰할 필요가 없다.

또한 샘 카제미안(Sam Kazemian) 본인은 이 메커니즘이 frxETH v1의 효율을 유지하거나 일부 영역에서 초과 달성할 가능성도 있다고 보며, 실제 출시 후 그 효과를 지켜볼 필요가 있다.

이상이 전부이다! 위의 설명은 모두 Frax Finance 창시자 Sam Kazemian의 견해를 기반으로 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News