파생상품 DEX 무림 은원록: Kwenta, Level 주간 거래량 GMX 넘어설까

작성자: 두오두오, LD Capital 리서치

현재 파생상품 DEX 분야는 경쟁이 치열하며 시장 전체 거래량은 하락세를 보이고 있고, 신규 프로토콜도 계속해서 출시되고 있다. 거래량이 줄어든 시장 상황에서 트레이더들은 다양한 인센티브와 수익률에 더욱 민감하게 반응하며, 파생상품 DEX 간 사용자 유치 경쟁 또한 점점 격화되고 있다.

지난 3월 하순 이후 파생상품 DEX의 거래량은 전반적으로 감소 추세를 보였으며, 주요 6개 파생상품 DEX 프로토콜 중 5개가 거래량 감소세를 나타냈고, 오직 Kwenta만이 반등하는 흐름을 보였다.

Kwenta는 Synthetix 위에서 구동되는 perp(영구계약) 프론트엔드로, Synthetix의 거래량 및 수익 증가분의 95% 이상을 기여하고 있다. 한편 Synthetix는 유동성을 제공하는 프로토콜로서 4억 달러 이상의 TVL을 보유하고 있으며, Kwenta 등의 프론트엔드에 유동성 풀을 공급한다.

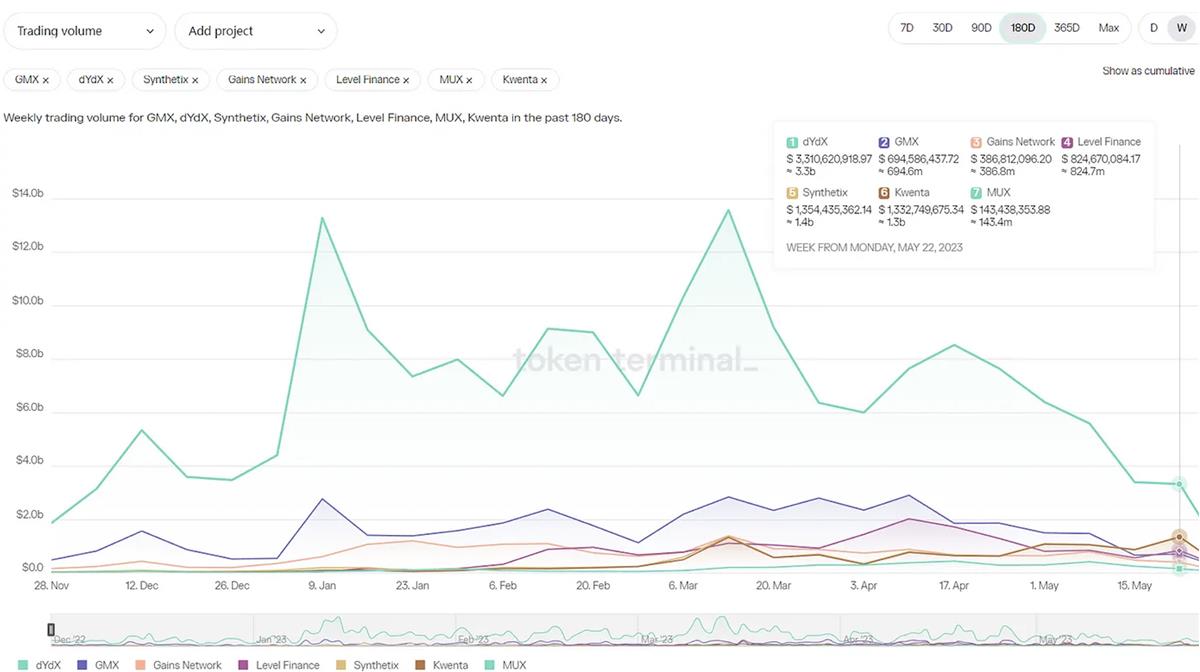

그림: 주요 파생상품 DEX 주간 거래량 현황

본문의 관련 데이터는 주로 tokenterminal에서 제공받았다. 통계 기준이 다르기 때문에 각 데이터 플랫폼 간 통계치에 차이가 있을 수 있다.

오더북 방식의 DYDX가 여전히 전체 시장의 약 절반 가량의 거래 규모를 차지하고 있다. 그러나 풀 기반 모델의 파생상품 DEX에서는 GMX가 Kwenta와 Level로부터 도전을 받고 있다. 이번 주 Kwenta와 Level의 거래량이 GMX를 넘어섰다.

표: 4월 이후 주요 파생상품 DEX 주간 거래량 (단위: 백만 달러)

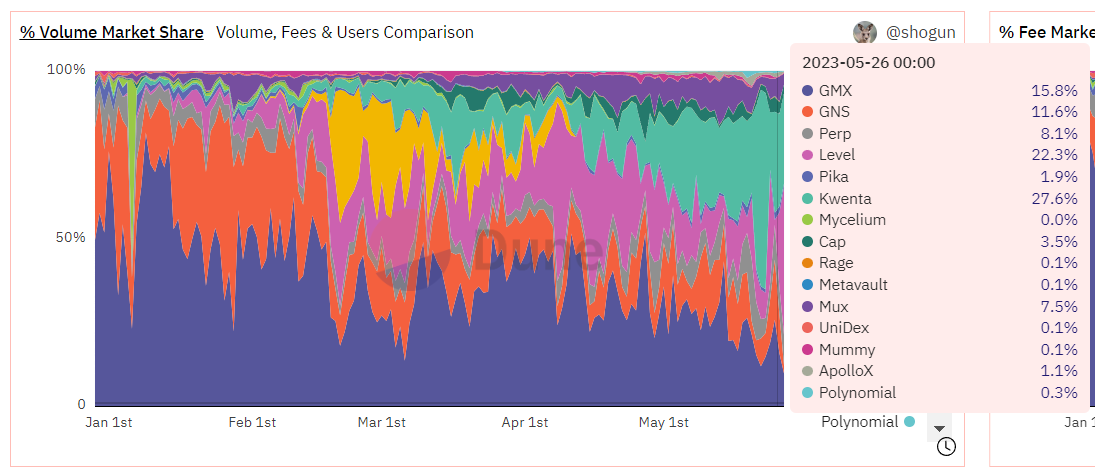

그림: 풀 기반 모델 파생상품 DEX 시장 점유율 분포

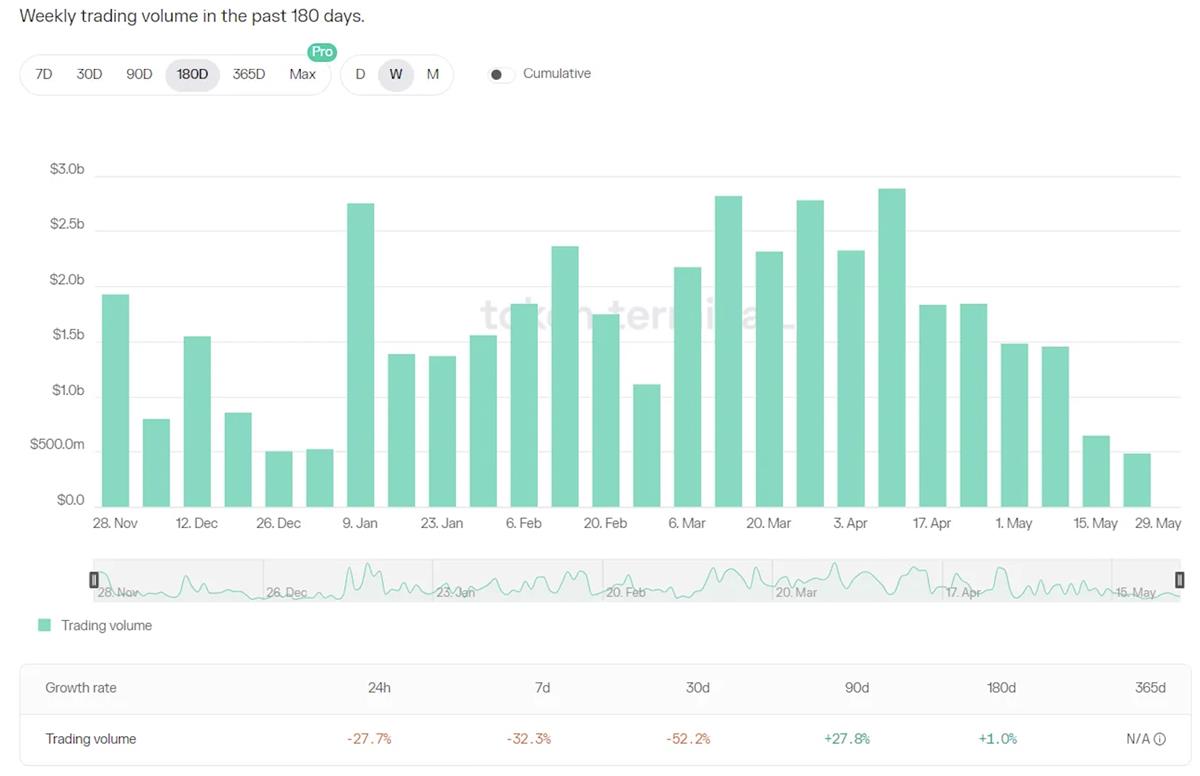

GMX의 거래량 정점은 4월 중순에 나타났으며, 이후 지속적으로 하락세를 보이고 있으며 현재의 거래량 수준은 2022년 말과 비슷하다.

그림: GMX 주간 거래량 변화 추이

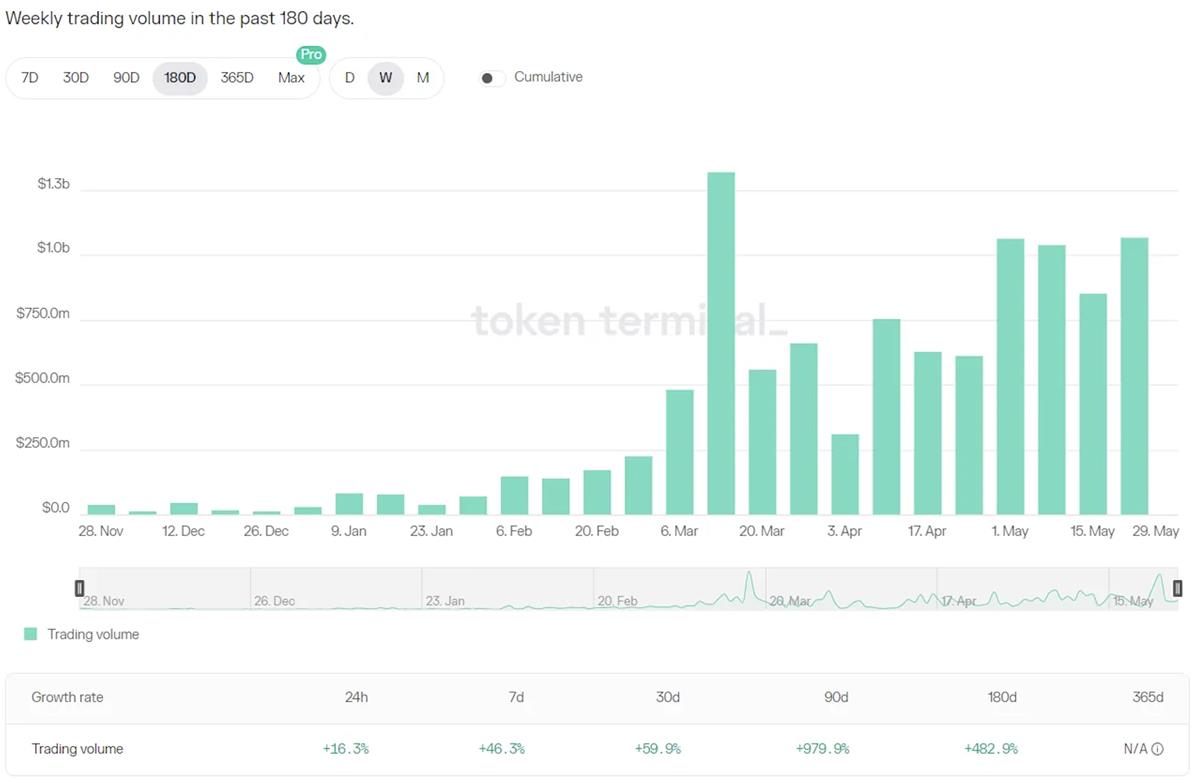

Kwenta는 2022년 말부터 운영되기 시작한 DEX로, 2월 중순부터 거래 인센티브 캠페인을 시작하면서 거래량이 크게 증가했다. 4월 하순부터 OP 토큰을 인센티브로 도입하여 5월 들어 거래량 증가세가 두드러졌다.

그림: Kwenta 주간 거래량 변화 추이

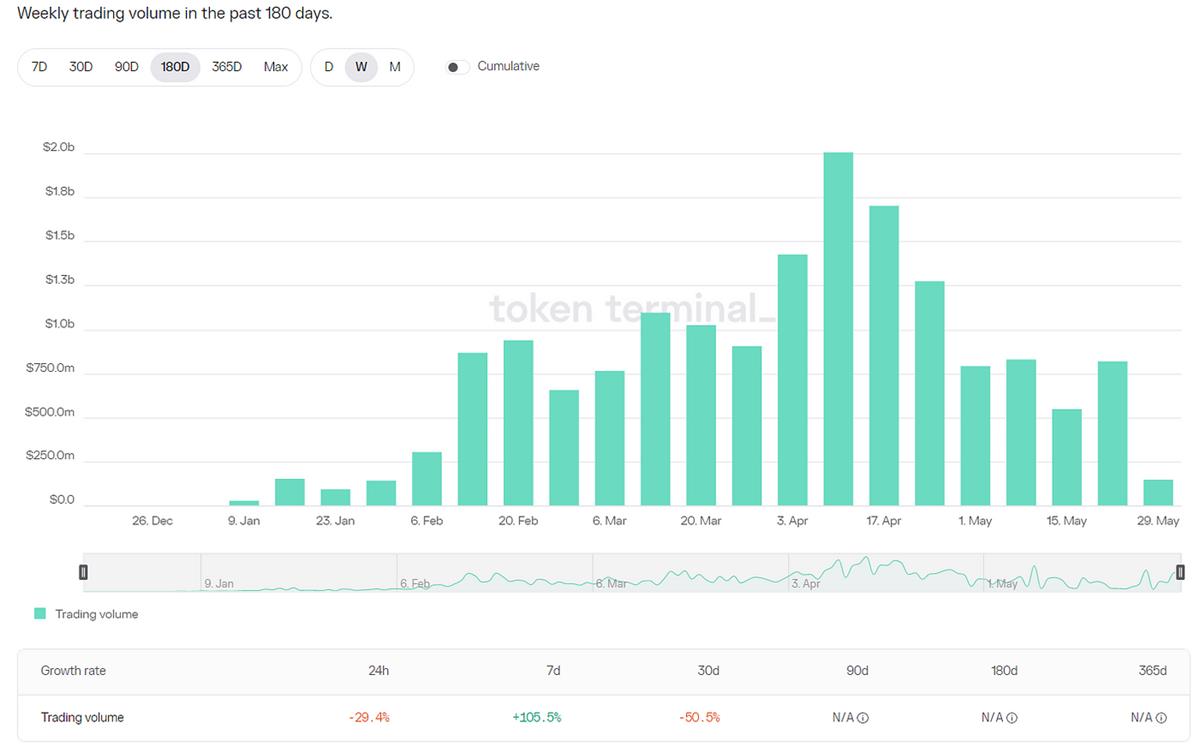

Level의 거래량 정점 역시 4월 중순에 발생했으며, 해당 주에는 거래량이 20억 달러까지 치솟았으나 이후 하락했다. 다만 5월 22일 주간에는 반등세를 보였다.

그림: Level 주간 거래량 변화 추이

거래량 증가 원인: 더 많은 인센티브, 낮은 비용

Kwenta의 거래량 역주행 성장은 주로 두 가지 요인 덕분으로 보인다. 첫째는 Kwenta의 거래 인센티브 규모가 크다는 점이다. 자체 프로토콜 토큰 인센티브 외에도 4월 26일부터 매주 13만 개의 OP를 보상했으며, 5월 10일부터 8월 30일까지는 매주 33만 개의 OP를 보상해 약 50만 달러의 시가에 해당한다.

둘째는 Kwenta의 거래 수수료가 GMX보다 낮다는 점이다. 현재 거래 수수료는 0.02%~0.06%이며, taker와 maker에 따라 차등 적용된다. 반면 GMX는 0.1%의 거래 수수료를 부과하며 포지션 유지에 따른 대출 수수료도 추가로 부과한다. 완전한 스내핑(양날거래) 사용자를 제외하면 실제 사용자 입장에서 Kwenta에서의 거래 비용이 더 저렴하다.

그림: Kwenta 거래 인센티브 규정

LEVEL 또한 거래 인센티브 조치를 시행하고 있다. 사용자가 1달러의 거래 수수료를 낼 때마다 1개의 LEVEL 로열티 토큰(lyLVL)을 받게 된다. 하루 총 1만 개의 LVL이 배분되며, 플랫폼 내 전체 lyLVL 보유량 비중에 따라 분배된다. 수령 유효기간은 24시간이다.

기본 보상 외에도 Ladder 보상 메커니즘이 존재한다. 일일 플랫폼 수익(Revenue)이 일정 기준치를 초과할 경우, 추가적인 LVL 토큰 보상을 지급한다. 이 보상은 누적되어 일주일 후에 분배된다.

비고: 등급 n = (Revenue - 10만 달러) / 5만 달러

출처: LD Capital

Ladder 보상은 매주 랭킹 상위 20명의 트레이더에게 지급된다. 순위는 해당 주 동안 획득한 포인트 양에 따라 결정되며, 포인트는 트레이더가 프로토콜에 기여한 거래 수수료에 기반해 계산된다. 여기에 (1+boost)를 곱해 포인트를 늘릴 수 있는데, boost는 사용자가 플랫폼에 스테이킹한 LVL 토큰 수량에 의해 결정된다. 1,000개의 LVL을 스테이킹할 때마다 boost 계수가 1%씩 증가한다.

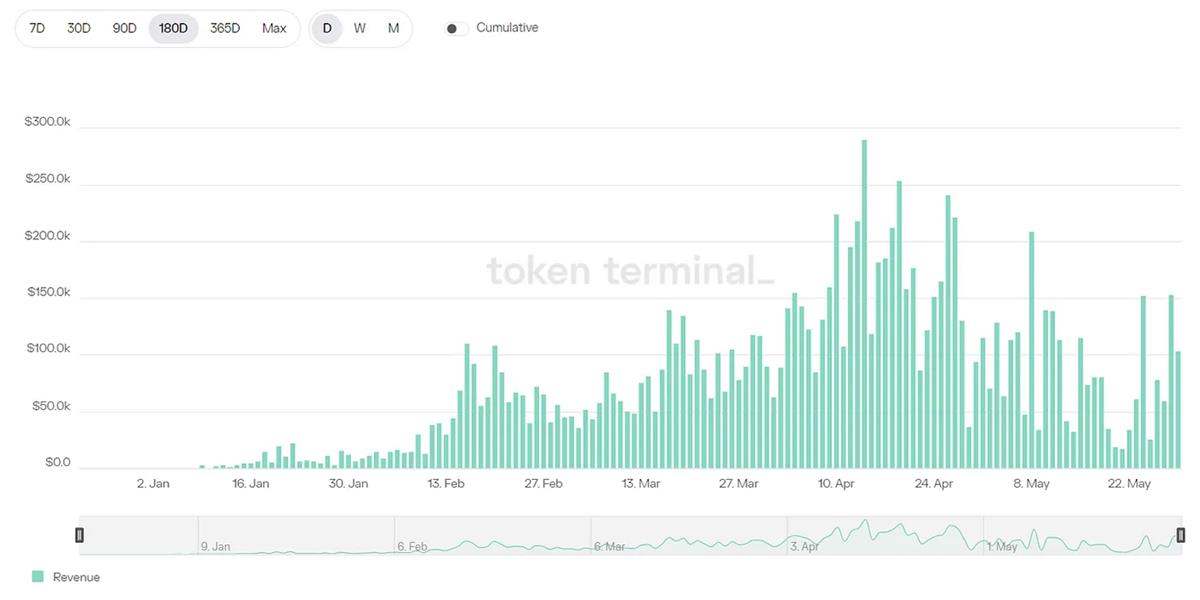

최근 6개월 동안 수익이 10만 달러를 넘은 날은 총 46일로 전체 일수의 25%를 차지했다. 이 중 15만 달러를 초과한 날은 19일, 20만 달러를 초과한 날은 8일, 25만 달러를 초과한 날은 2일이었다.

그림: Level 일일 수익(Renvenue) 현황

또한, 오더북 방식의 DYDX는 출시 이후 꾸준히 높은 거래 인센티브를 유지해왔다. 인센티브 토큰은 두 차례 감소했지만, 여전히 각 epoch 당 약 158만 개의 DYDX 토큰이 보상되며 시가 기준 약 300만 달러, 일평균 약 10만 달러에 달하는 수준이다. 이는 현재 파생상품 DEX 모델 중에서도 비교적 높은 수준의 인센티브에 속한다.

거래 인센티브가 프로토콜 토큰의 매도 압력에 미치는 영향과 그 지속 가능성도 고려해야 한다.

Kwenta의 인센티브는 생태계 토큰인 OP가 주를 이루며, 자체 프로토콜 토큰 인센티브는 점차 감소하는 추세로, 프로토콜 토큰의 매도 압력은 비교적 낮다. 또한 Kwenta의 인센티브는 1주 단위로 획득 가능하며, 일정 잠금 기간이 있어 조기 해제 시 일부 토큰 소각이 필요하다. 하지만 OP 인센티브는 8월 30일까지로, 이후 연장 조치가 없다면 거래량이 크게 감소할 가능성이 있다.

Level의 인센티브는 전부 자체 프로토콜 토큰으로 구성되어 있으며, 매일 수령 가능하고 잠금 기간이 없어 토큰의 매도 압력이 크다. 또한 Ladder 보상은 거래량 증대에 집중되어 있으며, 상위 20명의 사용자에게 일반 사용자보다 훨씬 높은 인센티브를 제공하므로 거래량의 집중도가 매우 높아질 수 있다.

DYDX 또한 큰 규모의 토큰 인센티브와 많은 토큰 언락으로 인해 시장은 지속적으로 관망 중이며, DYDX 체인 출시 및 토큰 메커니즘 변경을 기다리고 있다.

실제 거래량 분석

거래 인센티브가 존재하기 때문에 거래량을 분석하여 실제 거래 상황을 파악할 필요가 있다. 몇몇 풀 기반 모델 파생상품 DEX의 사용자 수, 거래량, 집중도 및 포지션 규모를 간략히 정리했다.

표: 풀 기반 모델 파생상품 DEX 거래량 질적 분석

출처: LD Capital

GMX의 사용자 수는 다른 프로젝트의 4~5배이며, 포지션 규모도 타 프로젝트보다 훨씬 크며, Kwenta의 3배, Gains Network의 5배에 달한다.

Kwenta와 Level의 1인당 평균 거래량은 인센티브가 없는 다른 프로젝트들보다 명백히 높다.

Kwenta의 30일 평균 1인당 거래량은 약 160만 달러로 GMX의 4배 수준이다. 상위 5명의 거래량 비중은 33.35%로 집중도는 낮은 편이며, 사용자 수는 2,986명으로 두 번째 그룹 중 선두를 달리고 있다. 포지션 규모는 4,000만~6,000만 달러 사이에서 변동하고 있다.

Level의 30일 평균 1인당 거래량은 576만 달러로 GMX의 15배 이상이다. 그러나 거래량이 극도로 집중되어 있으며, 상위 5명의 거래량 비중이 거의 75%에 달한다. 포지션 규모는 260만 달러에 불과하며 사용자 수는 600명 미만으로, 이 플랫폼에서 스내핑 거래 비중이 높음을 알 수 있다.

종합적으로 보면, GMX는 여전히 이 분야의 선두주자로서 사용자 수와 포지션 규모에서 명확한 우위를 점하고 있다. Kwenta는 진정한 사용자층이 많고 거래량이 분산되어 있으며, 인센티브를 통해 유저를 확보한 후 보다 깊은 유동성과 낮은 수수료 등을 통해 사용자를 장기적으로 유지할 가능성이 있다. Level은 스내핑 사용자의 비중이 크고 인플레이션 압력도 높다.

최근 개발 계획

GMX

커뮤니티를 통해 파악한 바에 따르면, GMX 프로젝트팀은 거래량과 수익률 하락의 주요 원인을 시장 전반의 하락세로 보고 있다.

GMX의 최근 주요 업무는 V2 버전 출시이다. V2 테스트판은 5월 17일에 이미 출시되어 사용자가 테스트에 참여할 수 있다. 주요 변경 사항은 다음과 같다.

GLP가 기존의 종합 풀에서 각 거래쌍 별 단일 풀로 변경된다. 이를 통해 고위험 자산 추가가 가능해진다.

두 가지 유형의 자산이 존재한다. 하나는 BTC, ETH 등의 네이티브 자산으로 지원되는 거래쌍이며, 다른 하나는 USDC로만 완전히 지원되는 합성 자산 거래쌍이다. 트레이더는 서로 다른 풀의 유동성을 선택할 수 있다.

여러 개의 풀이 존재함에 따라 LP 참여자의 진입 장벽이 높아지며, 각 풀의 활용도, 수익률 변화 등을 분석하여 어느 풀에 참여할지 결정해야 한다.

펀딩 수수료(funding fee)와 가격 영향(price impact) 요소를 도입하여 롱/숏 균형을 맞추도록 한다.

Kwenta

Kwenta의 발전은 Synthetix와 밀접하게 연결되어 있다. 두 프로젝트는 동일한 생태계 내에 위치하며, Synthetix가 우수한 유동성 서비스를 제공하고, Kwenta는 프론트엔드 서비스를 통해 사용자를 확보한다.

5월 25일, Synthetix 창립자 Kain Warwick는 Synthetix의 미래 발전 방향에 대한 몇 가지 아이디어를 제시했다.

SNX를 이용한 거래 인센티브를 도입하며, 인센티브 계획에 500만~1,000만 개의 SNX를 할당할 예정이다.

SNX의 패시브 스테이킹을 고려 중이며, 이를 통해 참여 범위와 자금 풀 규모를 확대하고자 한다. 기존 Synthetix는 액티브 스테이킹 모델을 사용했는데, 스테이커가 전체 스테이킹 풀보다 더 나은 성과를 내야 좋은 수익률을 얻거나 헷징 도구를 사용해 리스크를 관리해야 했다. 이제 패시브 스테이킹 풀을 추가하여 기본 수익률을 유지함으로써 사용자 참여를 보다 쉽고 편리하게 만들 계획이다.

프론트엔드 운영자의 수수료를 보조할 예정이다. 프론트엔드 운영자의 수익은 기본적으로 모두 SNX 스테이커에게 귀속되는데, 장기적으로 보면 프론트엔드 운영자에 대한 인센티브가 부족하다. 예를 들어, Kwenta의 프로토콜 수익은 전액 SNX 스테이커에게 분배된다. 따라서 금고에서 일정 비율(예: 1,000만 개의 SNX)을 할당해 프론트엔드 수수료를 보조하는 것이 제안되었다. 이는 프론트엔드를 대신하여 스테이킹함으로써 연간 3~5%의 기본 수익을 창출할 수 있게 한다.

위 계획들은 사용자 측면, 자금 측면, 제품 측면에서의 관계를 각각 고려한 것으로, 실현될 경우 Synthetix 위에 구축된 프로젝트들에게 큰 인센티브 효과를 가져올 것이다.

Level

Level은 5월 커뮤니티 투표를 통해 새로운 체인으로의 크로스체인 이전을 결정하였으며, Arbitrum으로 마이그레이션할 예정이다. 현재 Arbitrum 상에 LVL 토큰의 유동성 풀이 이미 배치되어 거래가 가능하며, 프론트엔드 거래 서비스는 6월 중순경 본격적으로 운영될 예정이다. Arbitrum은 활발한 사용자와 자금이 많이 몰려 있는 네트워크이므로 이번 마이그레이션이 새로운 사용자와 자금 유입을 가져올 가능성이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News