파생상품 DEX가 Web3의 다음 서사에서 주인공이 될 수 있을까?

작성: Gains Goblin

번역: TechFlow 인턴

탈중앙화 파생상품 거래소(DEX)에 대한 서사가 뜨거워지고 있다. 약세장에서도 상대적 강점을 보인 이 분야에 주목하라. 강세장에서는 이들이 막대한 성장을 이룰 수 있기 때문이다. 본 글에서는 파생상품 DEX 시장에 대한 나의 분석과 함께 주목해야 할 프로젝트들을 소개하고자 한다.

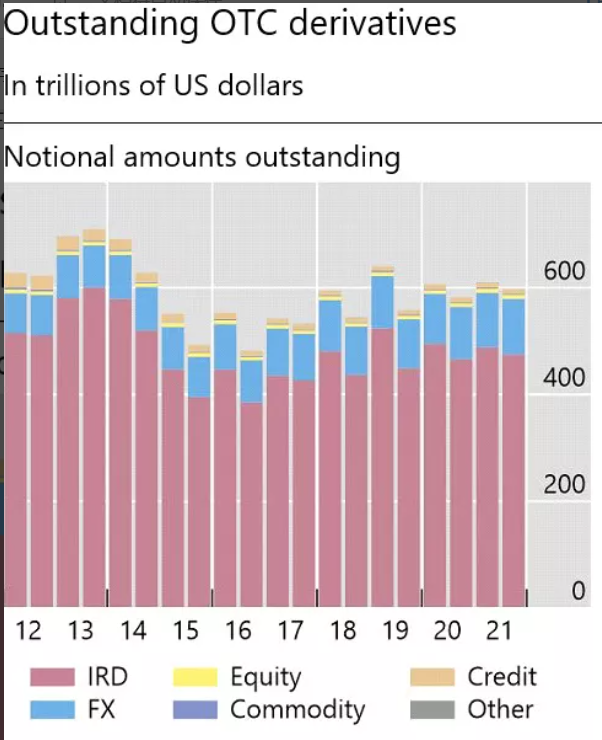

우선, 파생상품은 현재 모든 암호화폐 거래량의 66%를 차지하고 있다. 이 점은 매우 중요하다. $UNI와 같은 프로젝트가 DEX 시장에서 큰 의미를 갖더라도, 실제로 그들이 참여하는 시장은 전체 중 극히 일부에 불과하기 때문이다.

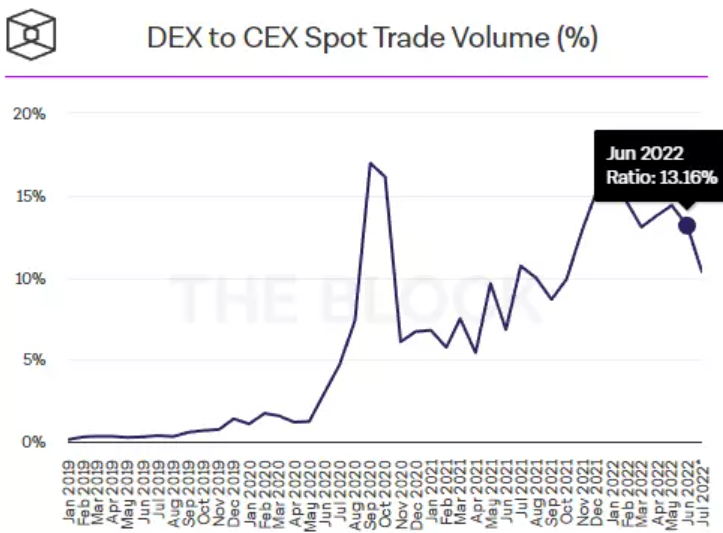

스팟 DEX는 중심화된 경쟁사들로부터 빠르게 시장 점유율을 빼앗아오고 있다. 현재 스팟 DEX의 거래량은 전체의 약 13% 수준이며, 안정적인 성장 추세를 보이고 있다. 앞으로 몇 년 내에 이 비중이 최소 25%까지 확대될 것으로 예상한다.

여기에 기회가 있다. 파생상품 DEX 시장은 현재 시장 점유율의 겨우 2%만을 차지하고 있는데, 이는 2019년 말 스팟 DEX의 상태와 유사하다.

나의 전망은, 앞으로 몇 년간 파생상품 DEX의 거래량도 스핏 DEX가 걸어온 것과 유사한 성장 궤적을 따를 것이라는 점이다. 그러면 어떤 모습일까?

파생상품 DEX가 스팟 DEX의 성장 패턴을 따라간다면, 13%의 시장 점유율은 연간 4.7조 달러의 거래량을 의미한다.

시장 분석에 따르면, 파생상품 상품의 평균 수수료는 0.075%다. 현재 시장 기준 13% 점유를 가정하면, 파생상품 DEX의 연간 수익은 다음과 같다: 4.7조 달러 × 0.075% = 353억 달러. 현재 주요 파생상품 프로토콜의 시가총액은 아래와 같다:

SNX = 12억 달러

GMX = 4.7억 달러

DIDX = 3.6억 달러

PERP = 9800만 달러

DPX = 1.11억 달러

GNS = 8300만 달러

TCR = 4600만 달러

LYRA = 3000만 달러

합계 약 24억 달러. 즉, 350억 달러 규모의 연간 수익이 아직 배분되지 않은 상태이며, 선도 프로토콜들의 시가총액은 고작 24억 달러에 불과하다. 이것이 기회가 아니고 무엇이겠는가?

물론 이것은 현재 수치를 기반으로 한 전망이지만, 기본적인 예측을 통해 암호화폐 시장 전체의 시가총액과 거래량이 향후 5년간 현재 성장 추세를 유지하며 10배 이상 성장할 수 있을 것으로 기대할 수 있다.

여기에 DEX가 전체 시장 점유율의 25%까지 성장할 가능성도 더해진다면, 훨씬 더 큰 숫자가 도출된다.

GainsNetwork와 같은 프로토콜은 이미 주식 및 외환 상품을 제공하며, 상품과 지수 등으로 서비스를 확장하고 있다. GMX 역시 유사한 방향으로 나아가고 있다. 전통 금융(TradFi)의 이러한 파생상품 시장은 연간 거의 600조 달러의 거래량을 기록한다.

DEX 입장에서는 이 거래량의 극히 일부만 잡아도 엄청난 성장 기회가 된다. 특히 대부분의 개발도상국이나 비서구 세계는 기존 은행 시스템을 통해 이러한 시장에 접근하지 못하는 실정이다. 또 다른 요인으로는 전 세계적으로 규제가 강화되면서, 점점 더 많은 사용자들이 중심화 거래소에서 파생상품 거래를 하지 못하게 되는 점이 있다. 이는 바이낸스를 포함한 여러 사법관할지역에서 이미 발생하고 있는 현실이다.

중심화 거래소에서 배제된 사용자들은 거래할 장소를 필요로 하며, 자연스럽게 DEX가 이 시장 기회를 포착하게 될 것이다. 이러한 모든 요소들이 합쳐져 나는 이 분야의 미래 성장 가능성을 매우 긍정적으로 보고 있으며, 아래는 내가 주목하고 있는 프로젝트 목록이다(순위 없음):

$SNX

$GNS

$GMX

$DPX

$TCR

$DYDX

$LYRA

이들 모두 '실질 수익(RealYield)' 서사에도 속한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News