진화하는 알고리즘 스테이블코인: 테라, 올림퍼스, 프랙시스 분석

글: CJ_Blockchain

TechFlow 편집권 획득

일, Terra

(1) 모델: 이중 토큰 모델

1. 이중 토큰

LUNA: LUNA는 테라 프로토콜의 거버넌스 토큰으로, 주요 기능은 프로토콜 거버넌스와 스테이킹 마이닝이다. 사용자는 Luna를 검증자에게 스테이킹하며, 검증자는 블록체인에 트랜잭션을 기록하고 검증함으로써 거래 수수료 보상을 받는다.

UST: 테라 시스템 내에는 다양한 토큰이 존재하며, 안정화폐 측면에서도 여러 법정통화와 연결되어 있다. 달러와 연결된 테라USD (UST)가 가장 큰 시가총액과 거래량을 차지한다. 원화와 연결된 테라KRW(KRT)는 Chai 결제 앱에서 사용된다. 여기서는 주로 UST를 다룬다.

2. 구현 원리

UST가 1달러와 안정적으로 1:1 교환되는 이유는 LUNA가 UST의 변동성을 흡수하기 때문이다. 이러한 변동성 흡수는 차익거래를 통해 이루어진다. 테라의 알고리즘 설계상 1UST는 언제나 가치 1달러의 LUNA와 교환 가능하며, 반대로 가치 1달러의 LUNA도 다시 1UST로 교환할 수 있다. 이 메커니즘 덕분에 UST 가격이 1달러에서 벗어날 경우 무위험 차익거래 기회가 생기며, 이러한 차익거래 행위 자체가 UST 가격을 다시 1달러로 되돌린다.

3. 작동 시뮬레이션

아래 간단한 예시를 들어 이해를 돕겠다.

가정: 시장에서 UST 거래 가격이 1.1달러일 때.

- 차익거래자가 가치 1달러의 LUNA 토큰을 프로토콜로 전송한다.

- 프로토콜은 해당 1달러 상당의 LUNA 토큰을 소각하고 동시에 1개의 UST를 발행한다.

- 이후 차익거래자는 이 1개의 UST를 시장에서 1.11달러에 판매하여 0.1달러의 차익을 얻는다.

최종 결과: UST는 인플레이션되고, LUNA는 디플레이션된다. UST의 확장과 LUNA의 축소가 동시에 발생하며, 이 과정에서 LUNA 토큰 보유자들은 가격 상승으로 인해 가치가 증대된다. 한편 UST는 시장 공급이 늘어나면서 가격이 서서히 1달러로 회귀하게 된다.

반대로, 시장에서 UST 거래 가격이 0.90달러라고 가정하자.

- 차익거래자는 시장에서 0.90달러에 1개의 UST를 매수하여 프로토콜로 전송한다.

- 차익거래자는 테라 프로토콜에서 1UST를 1달러 상당의 LUNA로 교환한다.

- 이후 차익거래자는 손에 있는 LUNA를 1달러에 판매하여 0.1달러의 차익을 얻는다.

최종 결과: UST는 디플레이션되고, LUNA는 인플레이션된다. UST 공급 축소는 가격을 다시 1달러로 올리는 데 기여한다.

(2) 모델 분석

알고리즘 기반 안정화폐의 핵심은 가격 안정성이며, 가격 안정성을 위해서는 시스템 균형을 실현할 수 있는 타당한 경제 모델이 필요하고, 동시에 알고리즘 안정화폐는 실제 수요를 가져야 한다. 투자자들은 수익을 추구하는 존재이므로, DAI처럼 실제 초과 담보가 있는 안정화폐나 USDC처럼 정부의 신용과 달러 담보가 뒷받침되는 안정화폐에 비해 알고리즘 안정화폐를 보유하는 리스크는 더 크다. 따라서 알고리즘 안정화폐가 성공하려면 완벽한 경제 모델뿐만 아니라 실제 활용 사례도 창출해야 한다.

경제 모델 측면에서 테라는 LUNA가 UST의 변동성을 흡수하고 차익거래를 통해 균형을 유지하는 이중 토큰 알고리즘 안정화폐 모델을 구축했다. 활용 사례 측면에서는 테라 생태계 내 Anchor 프로토콜의 기여가 절대적이다.

1. 높은 "무위험 수익률"이 만든 높은 수요

Anchor는 테라 네트워크 상의 대출 프로토콜로서 UST 예금자에게 연간 평균 20%의 수익을 제공한다. DEFI 시장에서 20%의 안정화폐 연 수익률은 절대적인 매력 요소다. 블록체인 산업 역시 금융 경제학의 기본 원칙을 따르는데, 두 통화의 구매력이 거의 동일하지만 금리 차이가 클 경우 고금리 통화가 저금리 통화를 빨아들이는 효과(suction effect)가 발생한다. 사람들은 고금리 통화를 더 보유하려 하며, 저금리 통화를 팔고 고금리 통화를 사들임으로써 고금리 통화의 환율이 상승하게 된다. UST도 예외가 아니지만, UST의 상승 압력은 모두 LUNA가 흡수한다(UST 인플레이션, LUNA 디플레이션). 이것이 최근 1년간 LUNA가 폭등한 이유 중 하나다.

Anchor 플랫폼의 높은 스테이킹 수익률은 UST에 훌륭한 실용 시나리오를 제공했으며, 투자자들이 위험도가 높은 안정화폐를 보유하게 만드는 강력한 동기를 부여했다.

2. 높은 수익률은 지속 가능한가?

DEFI 분야에서 20% 수익률은 그리 높지 않게 들릴 수 있지만, 주목할 점은 Anchor가 자금 제공자 또는 예금자에게 지급하는 수익이 UST로 이루어진다는 점이다. 그리고 Anchor는 UST 발행권을 갖고 있지 않다. 자체 플랫폼 토큰으로 보상하는 대출 프로토콜과 달리 Anchor는 실질적인 현금을 지불하고 있다. 그렇다면 Anchor의 수익이 20% 수익률을 상쇄하거나 심지어 이윤을 낼 수 있을까? 아래 모든 계산 데이터는 2022년 4월 20일 기준이다.

(1) 대출 이자 수입

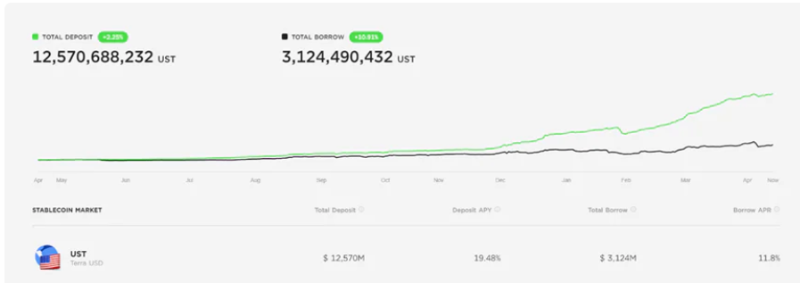

대출 프로토콜이 장기간 운영될 수 있는 논리는 낮은 금리로 예금을 유치하고 높은 금리로 빌려주는 것이다. Anchor가 20%보다 높은 금리로 대출을 제공할 수 있을까? 답은 '아니다'. Anchor의 대출 APR은 11.8%이며, 여기서 ANC 보너스를 제하면 실제 대출 금리는 5.12%다. 플랫폼의 총 대출액은 3,124.5M이고, 연간 이자 수입은 3124.5 × 11.8% = 368.69M이다.

(2) 담보 수익

Anchor의 수입은 차입인이 지불하는 이자뿐 아니라, 차입 시 초과 담보를 요구하며 이를 재투자해 수익을 창출하는 방식으로도 발생한다. Anchor의 담보물은 주로 bLUNA와 bETH로 구성된다. Anchor는 bLUNA를 테라 네트워크에 스테이킹해 수익을 얻고, bETH는 Lido 플랫폼에 스테이킹해 수익을 얻는다. bLUNA 수익 = 4,461.8 × 6.98% = 311.43M; bETH 수익 = 1,784.7 × 3.8% = 67.81M

(3) 수입보다 지출이 큼

Anchor가 매년 지급해야 하는 예금 이자는 약 2448.63M (12570.69M × 19.48%)이며, 앞선 계산에 따르면 Anchor의 연간 수입은 약 368.69 + 311.43 + 67.81 = 747.93M이다. 즉 Anchor가 현재의 초고수익 예금 수익률을 유지한다면 매년 약 17억 달러의 적자를 볼 것이다.

(3) 사망 나선은 언제 시작될 것인가

현재 Anchor 플랫폼은 약 158억 달러의 UST 예금(순예금 + 스테이킹)을 흡수하고 있으며, UST 유통량은 약 177.2억 달러이다. 즉 Anchor가 시장의 약 89%의 UST 물량을 흡수하고 있다는 의미다. 만약 Anchor가 이 물량을 더 이상 끌어모으지 못한다면, 투자자의 UST는 갈 곳을 잃게 될 것이다.

앞선 분석을 통해 알 수 있듯이 Anchor의 고수익 예금 이율은 지속 불가능하다. Anchor가 지금까지 20% 수익률을 유지하며 오늘까지 살아남을 수 있었던 핵심은 LFG(Luna Foundation Guard)가 지속적으로 자금을 지원해왔기 때문이다. 따라서 UST가 안정되려면 Anchor가 안정돼야 하고, Anchor가 안정되기 위해서는 LFG가 버텨야 한다. LFG는 이제 테라 알고리즘 안정화폐 시스템의 마지막 담보 역할을 하고 있다. LFG는 시장에 자신감을 주고 리스크 대응력을 높이기 위해 최근 일련의 조치를 취했는데, 그 중 하나가 BTC를 준비자산에 포함시켜 간접적으로 BTC로 UST를 담보하는 것이다. 그러나 이러한 조치들도 Anchor의 수지불균형 문제를 해결할 수 없다.

장기적으로 보면, 나는 UST의 사망 나선(death spiral)이 대부분 발생할 것으로 본다. 사망 나선의 형태도 다양하다. 가장 단순한 것은 블록체인 업계의 블랙 스완 사건이다. LUNA가 단기간에 전체 시장과 함께 폭락하며 급격히 가치가 떨어진다. LUNA의 시가총액이 UST의 시가총액보다 낮아지면 공포의 임계점이 도달하게 되며, 이때 1UST는 더 이상 1달러 상당의 LUNA와 충분히 교환되지 않는다. 이 임계점에 도달하지 않더라도 투자자들의 공포심으로 인해 UST가 대량 매도될 것이며, UST의 디페깅은 차익거래자들이 UST로 더 많은 LUNA를 발행해 공황적인 하락장에 풀어놓게 만들고, LUNA 가격은 더욱 하락하게 되며 사망 나선이 형성된다. 또 다른 가능성은 Anchor가 20% 수익률을 더 이상 감당하지 못하고 예금 수익률을 인하하는 것이다. 이 수익률이 어떤 임계점 이하로 떨어져 대부분의 보유자들이 리스크 대비 수익이 맞지 않는다고 판단하게 되면, Anchor의 저수지에 머물고 있는 158억 달러 규모의 UST가 댐이 터지듯 쏟아져 나올 것이며, 안정화폐 교환 시장은 이 엄청난 물량 충격을 감당할 수 없어 추가적인 사망 나선을 유발하게 된다.

이, 올림푸스

(1) 모델: 단일 토큰 모델

1. 단일 토큰

OHM은 올림푸스 DAO가 출시한 알고리즘 기반 안정화폐다. 거버넌스 토큰이 없으며, 올림푸스는 단일 토큰 체계로 OHM 하나만 존재한다. 이 토큰은 안정화폐이자 겸 거버넌스 토큰이다.

2. 구현 원리

올림푸스 DAO는 DAO 거버넌스이며 PCV(Protocol Controlled Value)를 보유하고 있다. PCV는 프로토콜이 통제하는 가치(protocol controlled value)로, 프로토콜이 재무 자산을 관리함으로써 OHM의 발행 및 회수 메커니즘, 채권 메커니즘 등을 실현해 OHM이 '안정'에 가까워지도록 유도한다. 여기서 말하는 '안정'은 일반적인 의미의 안정화폐와는 다르다. OHM은 1OHM = 1DAI를 강제하지 않지만, 1OHM을 발행할 때마다 반드시 1DAI 상당의 준비자산이 있어야 한다는 조건을 둔다.

3. 작동 시뮬레이션

OHM이 앵커링하는 안정화폐는 DAI다. 다시 강조하지만, 여기서 앵커링은 새 OHM을 발행할 때마다 반드시 1DAI로 뒷받침되어야 한다는 것을 의미하며, 1OHM = 1DAI를 강제하지는 않는다. 또한 OHM의 발행 및 소각량은 ICV(Infation Control Variable)와 DCV(Deflation Control Variable)에 의해 조절되며, OHM이 DAI 가치에서 벗어나더라도 프로토콜이 무제한으로 발행해 가격을 회복시키지는 않는다.

구체적인 절차는 다음과 같다. 1OHM이 1DAI보다 클 경우 프로토콜은 새로운 OHM을 발행해 판매하며, 1OHM이 1DAI보다 작을 경우 프로토콜은 OHM을 회수해 소각한다. 즉, 인플레이션 또는 디플레이션 방식을 통해 앵커링을 실현하는 것이다.

또한 OHM 가격이 DAI보다 높거나 낮을 때 모두 올림푸스 프로토콜은 수익을 얻을 수 있다. 이 수익의 90%는 OHM 스테이커에게, 10%는 올림푸스 DAO 금고에 분배된다. 인플레이션과 디플레이션 모두에서 수익을 얻는 이유를 간단히 설명하겠다. 1OHM = 2DAI일 때 프로토콜은 OHM을 새로 발행해 2DAI에 판매하며, 프로토콜은 1OHM당 1DAI의 준비자산만 요구하므로 남는 1DAI가 프로토콜의 수익이 된다. 이 추가된 1DAI 준비자산으로 또 새로운 OHM을 발행할 수 있다. 반대로 1OHM = 0.5DAI일 때 프로토콜은 OHM을 회수하는데, 그 지불 가격은 0.5DAI이므로 DAI의 준비율은 더욱 높아진다.

발행과 소각 외에도 올림푸스는 보너스(Bonding) 메커니즘을 갖추고 있다. 간단히 말해 올림푸스는 OHM 채권을 발행한다. 예를 들어 1OHM의 현재 가격이 100DAI라면 이 채권의 가격은 95DAI다(실제 채권 가격 결정 방식은 더 복잡하며, 채권 가격 = Risk free value / premium). 투자자는 OHM/DAI 거래쌍 LP 토큰으로 교환해야 하며, 5DAI의 차액이 투자자의 수익이 된다. 이 과정에서 올림푸스는 많은 LP 토큰을 확보해 시장에 충분한 유동성을 제공하며, 동시에 많은 OHM을 유동성 풀에 스테이킹한다.

(2) 모델 분석

높은 스테이킹 수익률 + 인플레이션 경제 모델이 만들어낸 (3,3) 균형

다시 앞서 언급한 질문으로 돌아가자. 경제 모델은 완벽해 보이지만, 왜 투자자들은 신뢰할 수 있는 담보가 있는 안정화폐가 아닌 알고리즘 안정화폐를 보유하려 할까? OHM은 어떤 실용 시나리오를 가졌는가? OHM의 핵심 실용 시나리오는 앞서 언급한 테라와 크게 다르지 않다. 바로 스테이킹 수익률이다. OHM의 스테이킹 수익률은 연간 7900% 이상까지 도달할 수 있다.

OHM이 초고수익률을 실현할 수 있는 주된 이유는 두 가지다. 첫째는 복리효과로, OHM 스테이킹 풀은 투자자가 수익을 직접 인출해 재스테이킹할 필요 없이 8시간마다 자동으로 복리 재투자된다. 둘째는 특별한 경제 모델인데, 앞서 언급했듯이 OHM 가격이 1달러를 넘으면 인플레이션 모드로 전환되며, 이때 발행된 OHM 일부가 스테이킹 풀의 수익원이 된다.

완벽한 경제 모델과 초고수익률을 바탕으로 올림푸스는 게임 이론상 나쉬 균형, 즉 많은 사람이 말하는 (3,3) 균형을 달성했다. 간단히 말해 OHM을 스테이킹하면 초고수익률을 얻을 수 있고, 모두가 스테이킹하면 시장의 OHM 공급이 줄어 가격이 오르며, 가격 상승 후 프로토콜은 계속 인플레이션 상태를 유지해 수익률도 오른다. 따라서 시장의 OHM 보유자들은 매도보다 스테이킹을 선택한다. 그래서 OHM이 출시된 후 가격은 지속 상승해 최고가 1300달러를 넘기도 했다.

(3) 사망 나선은 결국 찾아왔다

많은 사람들이 잊었거나 기억하고 싶지 않은 사실은 나쉬 균형에는 (3,3)이라는 균형점 외에도 (-3,-3)이라는 균형점이 존재한다는 것이다. 이것을 암시장에서 흔히 말하는 표현으로 하면 '사망 나선'이다. OHM 가격이 계속 오른다면 아무 문제가 없겠지만, 만약 OHM 가격이 연속 하락해 프로토콜의 발행 능력이 약화되면 OHM 스테이킹 수익률도 줄어들고, 스테이킹 물량도 감소하며, 시장의 OHM 공급이 늘어 가격 하락을 가속화한다. 이 과정은 매우 빠르게 진행되며, 시작을 유발하는 트리거 또는 가격 하락 폭이 크지 않아도 사망 나선이 발생할 수 있다. 왜냐하면 도미노 게임에 참여하는 사람들이 폰지 사기의 원리를 모르는 것이 아니라, 자신이 맨 마지막이 되지 않을 것이라 믿기 때문이다. 하지만 어디에서나 똑똑한 사람은 존재하며, 그들은 항상 빠르게 탈출할 수 있고, 이는 연쇄 반응을 일으킨다.

그 이후의 이야기는 모두가 알고 있다. OHM 가격은 2021년 10월에 약 1350달러의 정점을 찍었으며, 그 후 몇 주 사이에 연이어 반값이 되었다. 2022년 4월 22일 기준 OHM 가격은 약 70달러 수준이다.

삼, FRAX

(1) 모델: 이중 토큰 모델

1. 이중 토큰

FRAX: 안정화폐로, 앵커링 가격은 $1USD.

FXS: 거버넌스 토큰으로, 주조세(minting tax)를 수취하며, 총량은 1억 개다. 테라와 마찬가지로 FXS의 설계 목적은 FRAX의 변동성을 흡수해 FRAX 가격 안정을 유지하는 것이다.

2. 구현 원리

Frax 프로토콜은 초기에는 완전 담보 방식이었으며, 이후 알고리즘을 통해 담보율을 조정해 부분 담보 방식을 실현한다.

초기 단계에서 Frax는 100% 담보율을 설정하며, 즉 1FRAX를 발행하기 위해선 반드시 1USDC를 담보로 해야 한다. 담보율은 frax 가격에 따라 조정되며, frax 가격이 1달러를 넘으면 수요가 공급을 초과한다고 판단해 담보율을 점진적으로 낮추고 USDC 담보 비율을 줄인다. frax 가격이 1달러 미만이면 공급이 수요를 초과한다고 판단해 담보율을 점차 높이고 USDC 담보 비율을 늘린다. 이 논리는, FRAX 가격이 1달러를 넘는 것은 시장이 FRAX를 인정하고 있다는 의미이며, 이 경우 시장이 더 높은 보유 리스크를 감당할 수 있다고 판단해 담보율을 낮춤으로써 FRAX 보유 리스크를 높여 수요를 줄이는 것이다.

3. 작동 시뮬레이션

현재 1 FRAX = 1.1 USDC이고, 담보율이 80%라고 가정하자. 이때 차익거래자는 8000개의 USDC와 가치 2000달러의 FXS를 이용해 10000개의 FRAX를 발행할 수 있다. 이후 10000개의 FRAX를 시장에서 1.1달러에 매도하면 차익거래자는 1000달러의 USDC를 얻게 된다. 금고는 USDC를 받은 후 이를 담보 자산으로 보관하거나 재투자하며, FXS는 바로 소각된다. 반대로 1FRAX 가격이 1USDC 미만일 경우에도 역방향 차익거래를 통해 가격을 1달러로 회복시킬 수 있다. (참고: 계산 편의상 주조세는 무시하며, 주조세는 FXS로 지불되고 즉시 소각됨)

(2) 모델 분석

AMO(알고리즘 자동 마켓메이킹)

FRAX는 AMO(Algorithmic Market Operations) 알고리즘 자동 마켓메이킹 메커니즘을 도입했다. 간단히 말해, 이 메커니즘은 알고리즘에 따라 현재 FRAX의 담보율을 참조해 FRAX 담보 풀 내 담보물을 재투자해 수익을 창출함으로써 프로토콜의 지속 발전을 지원한다. 앞서 언급했듯이 FRAX의 담보율은 동적으로 조정되며, 이 조정 과정에서 담보물의 가치와 프로토콜의 담보율 사이에 편차가 생기기 때문에 프로토콜은 유휴 상태의 USDC를 시장의 DEFI 프로젝트에 투자해 수익을 얻을 수 있다. 참여하는 DEFI 프로토콜에는 Curve, AAVE 등이 있다. 특히 FRAX는 Convex와 협력해 대량의 CVX를 보유함으로써 Curve 내 FRAX 관련 유동성 풀에 막대한 유동성 보상을 제공할 수 있었다. 2021년 10월 이후 FRAX의 AMO에서 발생한 모든 수익은 FXS 스테이커에게 분배되며(이전에는 50%만 분배), FXS의 실용 시나리오와 스테이킹 매력을 효과적으로 높였다.

(3) 사망 나선이 생길 수 있는가?

FRAX는 자신을 부분 알고리즘 안정화폐 프로토콜로 정의하지만, 앞선 분석을 통해 OHM이나 테라와 달리 FRAX는 실제로 실질적인 USDC로 뒷받침되고 있다는 것을 알 수 있다. 현재 FRAX의 담보율은 약 83% 정도이며, 즉 가장 나쁜 상황이 발생하더라도 투자자의 손에 있는 1FRAX는 여전히 0.83USDC의 가치를 지닌다. 83%를 초과하는 부분에 대해서는 FRAX가 자체 거버넌스 토큰 FXS를 통해 변동성을 흡수한다. 또한 FRAX의 담보율은 동적으로 조정되므로 FRAX 가격이 하락하면서 상황이 점차 악화되면 담보율도 점차 상승하게 된다. 따라서 사망 나선이 발생하더라도 투자자가 회수할 수 있는 금액은 실제 상상보다 조금 더 많을 수도 있다.

전반적으로 FRAX는 시장의 모든 알고리즘 안정화폐 중에서 리스크가 가장 낮은 부류에 속한다. 그러나 이것은 사실상 자본 활용 효율을 희생함으로써 달성된 것이며, 알고리즘 안정화폐의 본래 목표는 담보 없이 알고리즘만으로 화폐 가치를 앵커링하는 안정화폐를 발명하는 것이다. 따라서 FRAX는 어떤 의미에서 진정한 알고리즘 안정화폐라고 볼 수 없다.

사, 요약

알고리즘 안정화폐의 핵심은 아마도 알고리즘이 아닐 수 있다. 완벽한 알고리즘과 경제 모델은 알고리즘 안정화폐가 성공하는 데 필요한 조건이지만, 실제로 안정화폐를 지속 안정시키는 핵심은 수요 창출이다. 모든 알고리즘 안정화폐는 탄생 후 스스로에게 질문해야 한다. 왜 투자자들은 USDT, USDC보다 리스크가 높은 알고리즘 안정화폐를 보유하려 하는가? 실질적으로 반드시 필요한 실용 시나리오가 있는가? 아니면 초고수익의 리스크 보상 수익이 있는가? 따라서 실질적인 실용 시나리오와 지속 가능한 고수익률이야말로 알고리즘 안정화폐가 성공하는 열쇠다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News