活発なVC市場が暗号資産の未来に何を意味するのか?

TechFlow厳選深潮セレクト

活発なVC市場が暗号資産の未来に何を意味するのか?

従来のベンチャーキャピタル/投資家はビットコインやイーサリアムを購入できないが、暗号資産に特化した組織の株式を購入することは可能である。

執筆:Zaheer Ebtikar

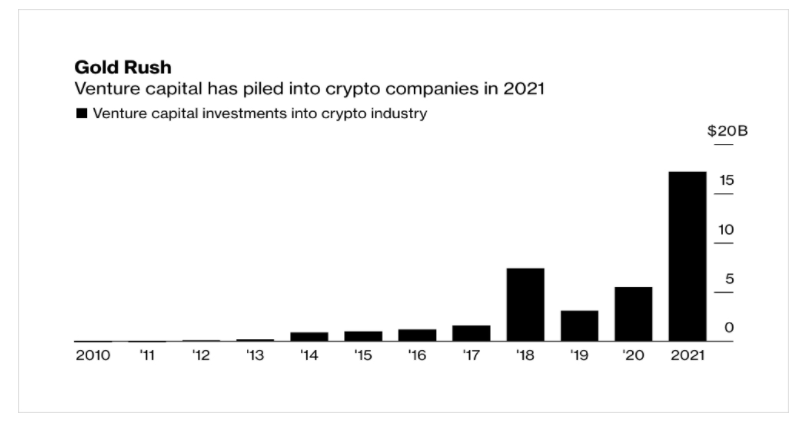

「___が___億ドル規模の新たなファンドをクローズし、引き続き暗号資産およびWeb3分野への投資を続けていく」

この2年間、金融ニュースに少しでも関心を持っていれば、このような見出しを週ごと、月ごとに繰り返し目にしてきたことだろう。

表面的には、こうした投資や資金配分は明らかに新興業界における価値のシグナルであり、暗号資産に対する強力な需要を再確認しているように見える。

しかし実際には、各投資会社がこの分野のプロジェクトに資金を調達・投入するにあたり、ある重要な点を基本的に見落としている。従来の初期ベンチャーキャピタル(VC)の動向を検証し、現在と過去の状況を適切に比較することで、また暗号市場の本質を理解することで、VC企業が将来の暗号資産価格に対してどのような隠れたベットをしているのかを明らかにすることができる。

初期段階

この問題をさらに掘り下げるためには、現代のベンチャーキャピタルの黎明期、そして当時の新興技術およびインターネットの状況を振り返る必要がある。

「ドットコム」時代は、特に公開市場において、個人投資家による新興テック企業への熱狂的購入と株価の急騰で知られているが、そのブームの原動力となった初期の支援者——つまりベンチャーキャピタリスト——に注目する人はほとんどいなかった。

1990年代半ば、ベンチャーキャピタルはまだ小規模で比較的新しい投資形態であり、展開された資金総額はわずか76億ドルだった(これは2021年の市場規模の5%未満である)。

それでも、この小さな資金プールは、技術革命の生命線となった。なぜなら、当時のVC出資の約70%が技術/インターネット企業に投じられていたからだ。しかも、多くの場合、それは後期段階への投資であった。

この傾向は止まらず、その後数年にわたりVC市場の活動はますます活発化した。1995年から1999年にかけて、企業への投資額は10倍に拡大した。

その後に何が起きたかは言うまでもない。1995年から5年間にわたり、上場したテック企業の株価は大幅に上昇した。当時最大の4社はすべてリターンが10倍以上を記録しており、それらの大半は主要VCが大型ファンドを組成した時期と一致している。

偶然ではないことに、テクノロジー業界の最も顕著な成長は、民間資本が大量に流入した時代に起こった。まさにこの資本の波が公開市場の株価を押し上げ、米国経済の最大の構成部分を築き上げたのである。

今回はまったく違う

インターネット時代のベンチャーキャピタルと暗号分野のVCを結びつけるためには、両市場の類似点だけでなく、暗号資産価格に与える直接的な影響を理解するためにも、むしろ相違点に注目することが重要である。

1)類似点

新興市場:最も明白な類似点は、両業界およびその基盤技術の近接性にある。多くの点で、暗号資産は20年前に構築されたコア技術の延長線上にある。同様に、両分野には共通する早期採用者層が強く存在しており、どちらも熱烈な支持者によって初期の拡大が主導され、長期的な価値について当初は多くの懐疑論に直面していた。

投機性:前述のように、インターネットの初期段階ではベンチャーキャピタリストの注目を集めた。暗号分野も最近、VC取引の中心的存在となっているという点で同様の特徴を持つ。歴史的に見ても、それぞれの時代において、これら二つの業界は高リスク・高リターンの性格を共有している。

2)相違点

規制上の課題:暗号資産および関連プロジェクトの資金調達メカニズムは、投資のあり方を大きく変えている。投資家は株式ではなく、ほとんどの場合トークンを対象に投資を行うからだ。

さらに、投資可能な資産クラスに大きな違いがある。VCのみが参入可能であり、資産運用会社、投資信託、一般株式投資家などは参加できない。暗号投資の不透明さゆえに、現在トークンおよび株式取引に積極的に参加できる投資家の母体は依然として限られている。

流動性期間の短縮:創業者、プロジェクト、投資家がより迅速に流動性を得られるようになったことで、資金調達サイクルのダイナミクスや、暗号プロジェクトへの投資期待が根本的に変化した。資本の移動がより自由になり、この流動性こそがエコシステム内での新規事業創出を促進している。

新たな評価パラダイム:新しいマネー体系の登場により、資金調達の仕組みも変わった。プロジェクト、創業者、投資家は現金ではなく、トークンや実物寄付の形で報酬を得る。さらに、プロトコル/プロジェクトのパフォーマンスは、成長指標よりもトークン価格によって測定されることが多く、市場の流動性が高く、比較可能性があるためだ。

信奉者の献身性:一般的な創業者や投資家は、最終的に自らのパフォーマンスをビットコインやイーサリアムといった基礎通貨で測定するようになる。短期間で数百万ドルを調達し、ユニコーンを目指すプロトコルは、従業員に基礎通貨を持たせ続け、エコシステム内で継続的に他のプロジェクトやプロトコルへ再投資していく。集中度が非常に高い。

レバレッジの延伸

VCが暗号企業の株式を購入しようとするとき、これらの差異が奇妙な相関関係を生み出す。大規模なVC支援を受けた暗号企業の過去の成長率を調べればすぐにわかるが、過去の成長予測は実質的に暗号資産価格の上昇を直接反映している。

次の例を考えてみよう。

伝統的なVC/投資家「A+パートナーズ」は、暗号分野への投資機会を探している。残念ながら、彼らの投資許可枠にはビットコインやイーサの直接購入が含まれておらず、購入できない。そこで、暗号に特化した組織の株式を購入することを考える。彼らは暗号取引所への投資を選択するため、その組織の収益や将来の成長を見込む必要がある。取引所にとって、収益の基盤はほぼ完全に取引活動に依存している。高い取引活動は、ほぼ完全に高い出来高に由来し、その出来高はほぼ完全に高い資産価格から生じる。

この論理を前向きな投資判断に適用すれば、トップVCグループが将来の暗号資産価格に対してどのような見通しを持っているのかが理解できる。たとえ彼ら自身が直接暗号資産にベットしないつもりであってもだ。代幣投資を意図しない伝統的企業であっても、ビットコインやイーサ価格が近い将来どのように推移するかの背後にある論理を読み取ることができる。今日の暗号VC世界において、調達されたVC資金を通じて、彼らが暗号資産価格にどう期待しているかを継続的に評価し続けることができる。

最後に

過去25年の投資動向と、現在沸騰するVC市場を振り返れば、暗号資産の非常に興味深い未来が見えてくる。今後のVC資金調達や新規ファンドの展開を見るにあたっては、プライベート投資家たちが暗号資産価格の状況や流動性市場の行方にどういった隠れたベットをしているのかを常に意識しなければならない。

確かなのは、今後我々の業界は楽観的であるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News