クジラのゲーム:Curveが初期流動性マイニングを完了、20のアドレスが報酬のほぼ半分を獲得

TechFlow厳選深潮セレクト

クジラのゲーム:Curveが初期流動性マイニングを完了、20のアドレスが報酬のほぼ半分を獲得

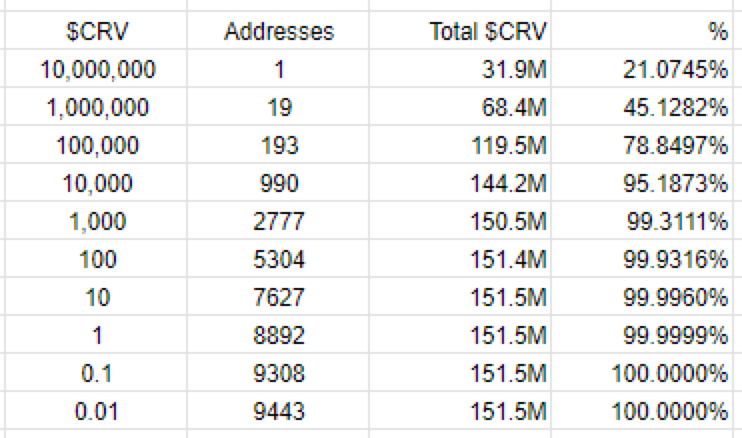

今回のイベントには9,000を超えるアドレスが参加し、合計で1.515億枚のCRVトークンが分配された。そのうち20のホエールアドレスが受け取った報酬は全体の45%を占めたため、一部からは「ホエールのためのゲーム」と揶揄されている。

8月10日、市場の注目を集めていたDeFiプロジェクトCurveは、ガバナンストークンの初期プリマイニング(プレローンチ)活動が終了したことを発表した。この活動には9,000以上のアドレスが参加し、合計で1億5150万CRVトークン(総供給量の5%)が分配された。そのうち20のホエールアドレスが45%の報酬を受け取ったことから、「ホエールのゲーム」と揶揄されている。

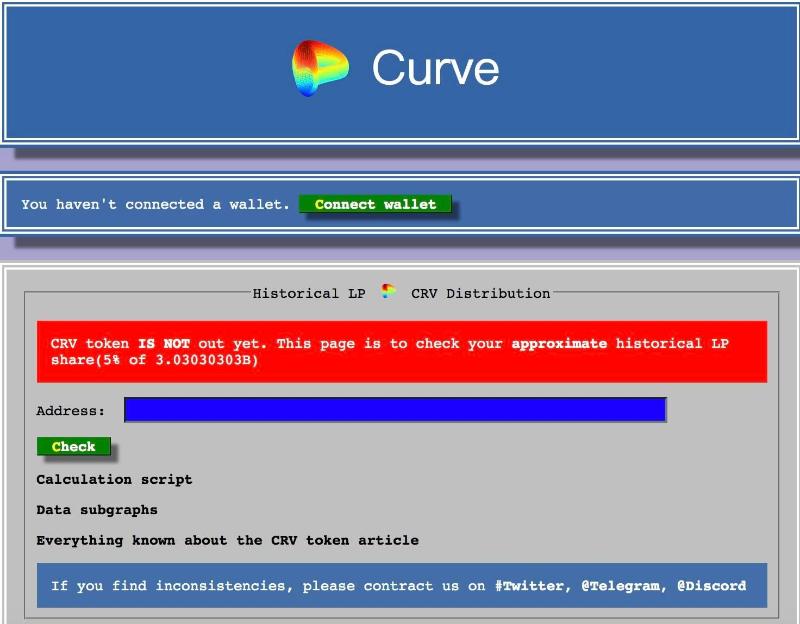

Curve公式によると、現時点ではCRVは正式にリリースされておらず、現在提供されているページは参加者に獲得した報酬を表示するためのものにすぎないという。

定義によれば、Curveは流動性集約プロトコルであり、平たく言えばステーブルコインおよびビットコインペグ通貨の取引に特化した分散型取引所(DEX)である。

2020年1月のローンチ以来、Curveは迅速にイーサリアムDeFiエコシステムのリーダー的存在の一つとなり、DefiPulseのデータによると、現在ロックされた価値(TVL)は2億4600万ドルに達しており、DEXカテゴリでは暫定2位となっている。

他の多くのDeFiプロトコルと同様に、Curveも開始当初は完全な分散化を実現しておらず、NuCypherの創設者で物理学博士でもあるMichael Egorov氏が率いるCurveチームが運営を担っていた。

つまり、Curveは優れたコンセプトや計画を持っているかもしれないが、プロトコルとして単一の実体による意思決定の影響を受けやすい状態だったということだ。

この問題を解決するため、Curveはガバナンストークン「CRV」の導入を計画しており、これによりCurveは分散型自律組織(DAO)となる予定である。ここからはまず、Curveプラットフォームの概要について詳しく見てみよう。

Curveとは何か?

前述の通り、Curveはユーザーが特定のイーサリアムベース資産を簡単に交換できるようにするためのプラットフォームを提供するプロトコルである。Curveの創設者Michael Egorov氏が最近のインタビューで説明したように:

「Curveとは、イーサリアム上のステーブルコインおよびビットコインペグ通貨専用に設計された取引所です。」

ここで疑問に思うかもしれない。USDT、USD Coin、DAIなどの米ドルステーブルコイン、およびrenBTCやWBTCといったイーサリアム上のビットコインペグ通貨に特化している点以外に、従来のオーダーブック型DEXと何が違うのか?

答えはやや複雑だが、結局のところ取引方法および流動性提供の仕組みが異なるのである。

従来のDEXとは異なり、Curveは市場の流動性を高めるために自動マーケットメイキングアルゴリズムを採用しており、これはCurveがAMM(自動マーケットメーカー)プロトコルであることを意味する。

そのアルゴリズムがステーブルコインおよびビットコインペグ通貨向けに設計されているため、Curveの市場流動性は他のDEXよりもはるかに高く、創設者のEgorov氏は次のように述べている:

「Curveの鍵はそのマーケットメイキングアルゴリズムにあり、ロックされた総価値が同じ条件下で、UniswapやBalancerよりも100〜1000倍のマーケットディープさを提供できます。」

つまり、トレーダーや一部の上級ユーザーは、Curveのプールが対応していれば、自分のステーブルコインを別のステーブルコインと簡単に交換でき、取引手数料やスリッページも非常に小さい。

7月21日までの統計によると、Compoundプールにおける流動性プロバイダー(LP)の年間利回りは5.51%であった。このリターンは魅力的に聞こえる(金利ゼロかつ法定通貨が価値を失う世界において特にそうだ)。ただし、暗号資産をプールに預けることにはリスクがあることに注意が必要である。

CurveやBalancerなど他のAMM DEXへの流動性提供のリスク

Curveや他のAMMプロトコルを利用する主なリスクは、無常損失(IL)のリスクである。

簡単に言うと、無常損失とは、暗号資産をウォレットに保管する代わりに、AMMプロトコル(CurveやBalancerなど)に預けた場合に生じる可能性のある損失のことである。流動性プール内のトークン価格が乖離して変動するとき(例えばAが急騰し、Bが変わらない場合)、このような無常損失が発生する。

しかし、Curveはステーブルコインおよびビットコインペグ通貨の取引に特化しており、両方の保有資産の価格はほぼ同期して動くため、この無常損失(IL)はごくわずかであり、結果としてUniswapよりも流動性提供の面で優れている。

さらに、これらのDEXはすべてスマートコントラクトを通じて相互作用するため、参加者はコントラクトの脆弱性リスクにも直面する可能性がある。

CRVとは何か?

以上でCurveの概要を簡単に紹介したので、次にCRVとは何かを見ていこう。

前述の通り、Curveは初期段階では比較的中央集権的であり、ユーザーはTwitterやReddit、その他のフォーラムを通じて意見を述べることはできたものの、このイーサリアムプロトコルの発展方向は大きくCurveチームに依存していた。

この中央集権的な課題を解決するため、CurveはCRVガバナンストークンおよびCurveDAOという分散型自律組織(DAO)の導入を計画している。

2017年のICO方式とは異なり、CRVは流動性マイニング(ヤイeldファーミング)によって分配される。初期プランによると、CRVの最大供給量は30.3億で、そのうち約61%(18.5億)が流動性プロバイダー(LP)に分配される。昨日終了した初期流動性マイニング活動では、5%(1億5150万CRV)がLPに割り当てられており、これらのトークンは1年間ロックされる。

また、31%(約9.39億)はCurveの投資機関に配布され、これら株主の身元はまだ公表されていないが、2〜4年のロック期間が設けられている。

さらに3%(約9000万)はCurveの従業員に割り当てられ、2年のロック期間がある。

残りの5%(約1.5億)はバーン予備として確保され、緊急時のみ使用可能となる。

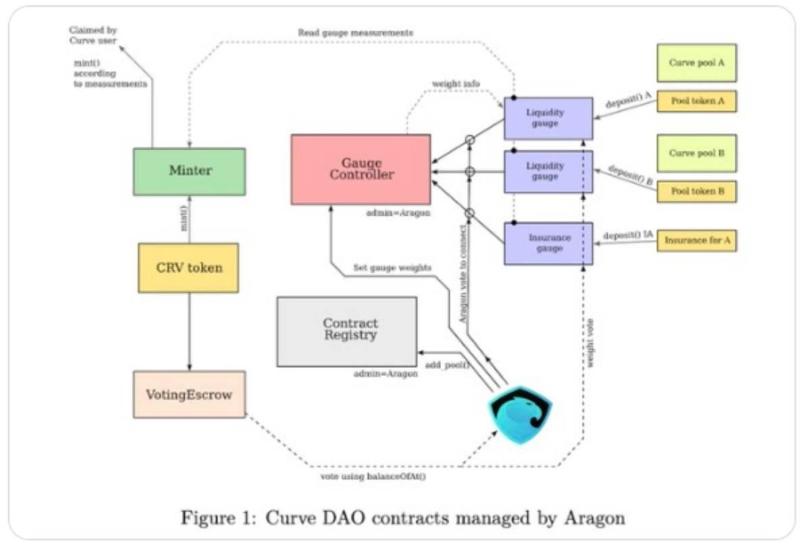

また、CurveDAOはAragonを利用してカスタマイズされたDAOであり、CRV保有者が「時間加重投票」を通じてプロトコルの将来の方向性に影響を与えることが可能になる。この投票方式により、長期保有者ほど大きな投票力を持ち、富裕層の影響力を緩和することを目指している。

ホエールのマイニングゲーム

CurveチームのメンバーCharlie氏がTwitterで明らかにしたところによると、イーサリアムブロック高1062759に到達した時点で、Curveの初期流動性マイニング活動は終了した。この活動には約9400以上のアドレスが参加し、約1億5150万CRVが分配された。

ある参加者は、約25万ドル相当のステーブルコインを投入してマイニングに参加したが、得られたCRVは約1,000枚程度だったと語っている。

公式統計によると、あるホエール参加者が3190万CRVを獲得しており、今回の報酬総額の21.07%を占めている。その他19のホエールアドレスも100万CRV以上を獲得しており、大多数のアドレスは残りのごくわずかなCRVトークンを分け合った。

この結果から明らかなように、ホエールたちがすでにCurveを支配している。また、qkl123.comが提供するデータによると、過去24時間のCurveプラットフォームのアクティブユーザー数はわずか141人だったが、取引高は1260万ドルを超えており、ユーザーの多くがホエールレベルのプレイヤーであることがわかる。

なお、Curve公式によると、現時点ではCRVは正式にリリースされておらず、提供されているページは参加者に報酬の確認を促すためのものにすぎない。また、一部の参加者は既に偽のCRVトークンが流通していることも指摘している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News