ゴールドマン・サックスレポート解説:DDR5 スポット価格 20% 上昇、2027 年 HBM 価格予想は 3 倍超に上方修正

TechFlow厳選深潮セレクト

ゴールドマン・サックスレポート解説:DDR5 スポット価格 20% 上昇、2027 年 HBM 価格予想は 3 倍超に上方修正

市場は従来の DRAM の供給不足を、HBM の年間価格交渉の上値余地に換算している。

執筆:Rita

TechFlow ガイド

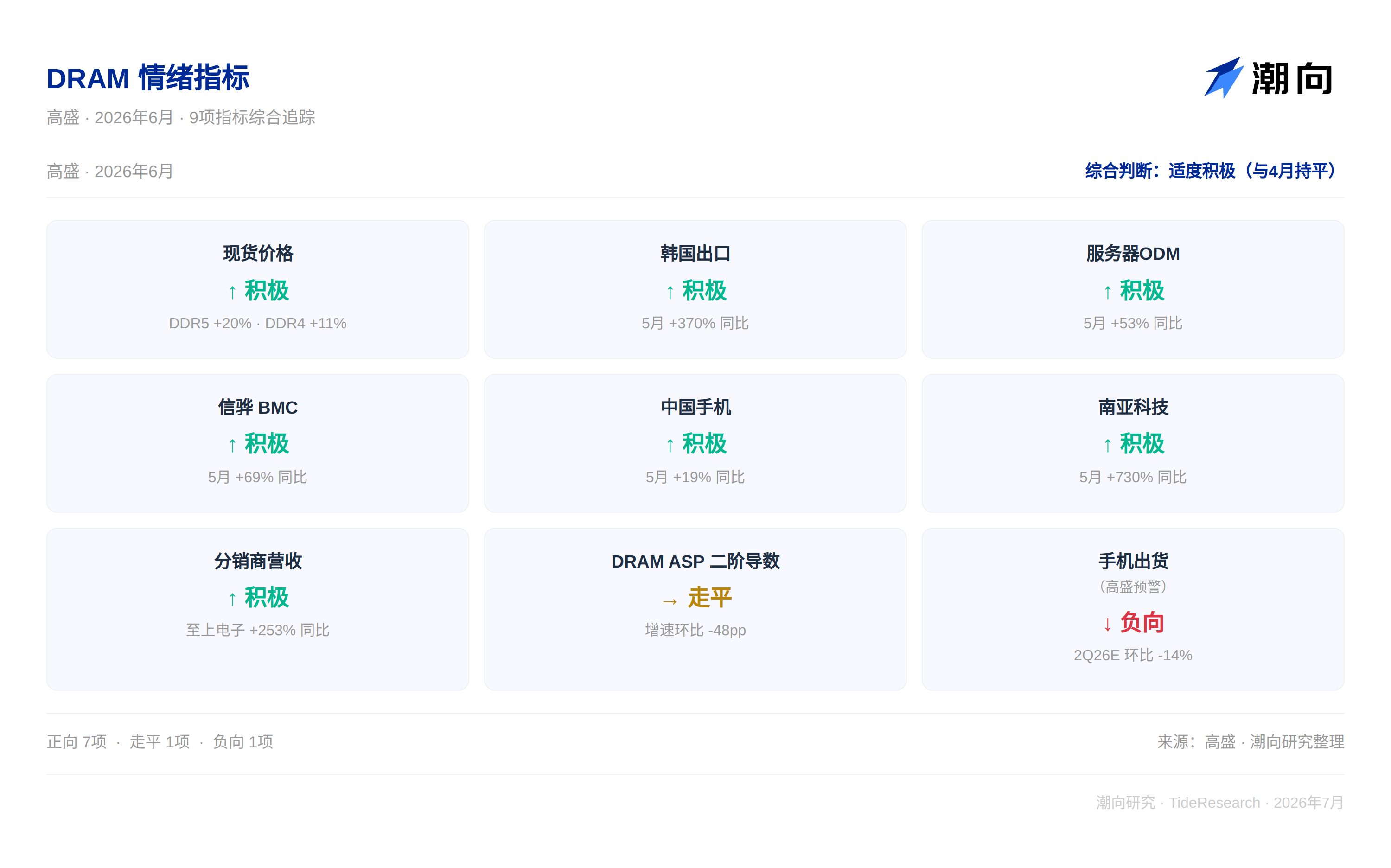

ゴールドマン・サックスは 6 月 30 日、DRAM センティメント指数月報を発表し、9 つの指標のうち 7 つがプラス指向、1 つが横ばい、1 つがマイナス指向であり、総合判断は「適度に積極的」で 4 月と同水準だとした。しかし、本当に注目すべきは 2 つの事象だ。DDR5 の値上げ慣性は弱まっている一方、2027 年の HBM 価格予想は急速に上方修正されている。

DDR5 は 5 月以降スポット価格が 20% 上昇し、韓国 DRAM 輸出は 5 月に前年比 370% 増と過去最高を記録した。南亞科技は売上高が 2 桁成長を 10 ヶ月連続で記録している。しかし、サムスン DRAM ASP の 2 階微分はすでにマイナスに転じ、48 ポイント低下しており、値上げの加速度が弱まっていることを示唆している。ゴールドマン・サックスは今回、2027 年のサムスン HBM 価格成長予想を+14% から+44% に引き上げ、「さらに上振れリスクがある可能性」だと明言した。メモリ物語は「どこまで上がるか」から「上がり切った後どう価格設定するか」へシフトしている。

DDR5 値上げは続いているが、加速度は鈍化

DDR5 16Gb スポット価格は 5 月 1 日以降 20% 上昇し、5 月契約価格より 25% 高い。DDR4 8Gb も同期間に 11% 上昇し、契約価格より 45% 高い。スポット価格が契約価格に対して高いプレミアムを付けていることは、短期の需給がひっ迫しており、買い手はプレミアムを支払ってでも調達しようとしていることを示している。

しかし、サムスン DRAM ASP の 2 階微分には注目すべきだ。ゴールドマン・サックスの試算では、サムスンの 2026 年第 2 四半期 DRAM ASP は前四半期比で約 46% 上昇し、第 1 四半期は 93% 上昇した。値上げ幅は急騰から緩やかな上昇へ移行している。ASP 成長率は前四半期比で 48 ポイント低下した。値上げの基数が高くなるにつれ、上昇幅は自然に縮小するものであり、需要側に問題はない。

サーバーとスマートフォンが数量面で支え

台湾の主要サーバー ODM 4 社(英業達、広達、緯穎、緯創)の 5 月売上高は前年比 53% 増となり、ラック型 AI サーバーと ASIC AI サーバーの出荷量はともに増加傾向にある。世界最大の BMC サプライヤーである信驊の 5 月売上高は前年比 69% 増で、前年同期の 75% という高基数の上でさらに成長した。

中国大陸のスマートフォンは 5 月出荷量が前年比 19% 増となり、2 ヶ月連続のプラス成長となった。ゴールドマン・サックス中国チームは、2026 年第 2 四半期の出荷量は前四半期比 14% 減少すると予測している。理由はメモリ価格上昇が端末コストを押し上げ、最終需要を抑制しているためだ。この判断自体が興味深い緊張関係を生んでいる。メモリ価格上昇はメモリメーカーに追い風だが、上がりすぎると下流の需要を侵食する。

HBM 予想こそが今回の最大の変化

ゴールドマン・サックスは報告書で 2027 年の HBM 価格設定において重要な調整を行い、サムスン HBM 価格成長予想を+14% から+44% に上方修正し、3 倍以上に拡大した。論理は、現在の従来型 DRAM の強勁な価格設定傾向が、HBM 年間交渉の参照系となるというものだ。従来型 DRAM と HBM の価格差は拡大しており、これが HBM 値上げの余地を与えている。

ゴールドマン・サックスは同時に「さらに上振れリスクがある可能性」だと明確に表示した。HBM の需給がひっ迫しており、かつ従来型 DRAM と HBM の価格差が拡大し続けているためだ。この判断が実現すれば、2027 年のメモリ市況高点は市場の予想よりも高くなる可能性がある。

韓国輸出データで熱気を検証可能

韓国 5 月の DRAM 輸出額は過去最高を記録し、前月比 21% 増、前年比 370% 増となり、3 月の前回高点を更新した。南亞科技の 5 月売上高は前年比 730% 増で、2 桁成長は 10 ヶ月連続となり、DDR4 の力強い値上げに牽引されたものだ。台湾ディストリビューターの至上電子の 5 月売上高は前年比 253% 増、前月比 54% 増となり、下流の調達意欲が非常に強いことを反映している。

サムスンはこのセクターで最も直接的な投資対象であり続ける

ゴールドマン・サックスはサムスン電子の「買い」评级を維持し、普通株目標価格は 48 万ウォン(現在約 32.3 万で、49% の余地あり)、優先株目標価格は 36 万ウォンとした。評価方法は 12 ヶ月先読み EV/EBITDA に基づく事業別加算評価(SOTP)だ。ダウンサイドリスクには、メモリ需給の大幅な悪化、スマートフォン利益の急激な縮小、モバイル OLED 市場シェアの流失が含まれる。

TechFlow 視点

ゴールドマン・サックスのこの月報で本当に注目すべきは一つの詳細だ。2027 年 HBM 価格予想が+14% から+44% に上方修正されたことである。DDR5 が上昇し続けていることは市場すでに知悉しているが、HBM の価格上方修正は新しい情報だ。これは市場が従来型 DRAM の供給不足を、HBM 年間交渉における上振れ余地に換算し始めていることを意味する。

もう一つ注目すべきデータは ASP の 2 階微分がマイナスに転じたことだ。周期はまだ天井をつけていないが、「上がれば上がるほど速くなる」段階は過ぎ去った。現在入っているのは「まだ上がっているが、上昇速度は鈍化している」段階だ。歴史的に、この段階のメモリ株は主に利益実現による収益を獲得するものであり、評価額がさらに拡大する余地は限定的だ。

米国株および A 株のメモリ概念に関心を持つ中国語圏の投資者にとって、この報告は 2 つの糸口を示唆している。短期線では DDR5 および DDR4 のスポット価格プレミアムは残っているが、加速上昇の段階はほぼ終了した。長期線では HBM の価格上方修正は 2027 年の高点が以前考えられていたよりも高いことを示す。両者の交差点が、現在メモリ株を保有する際のポジション配分を決定づける。

免責事項

本文は TechFlow 研究による第三者証券会社の調査報告書の整理および解釈です。文中で引用された評級、目標価格、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場仅代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠としてすべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News