野村證券調査レポート解説:SOX85% 上昇は天井ではない、WoS ボトルネックが AI サイクルを 2028 年まで延長

TechFlow厳選深潮セレクト

野村證券調査レポート解説:SOX85% 上昇は天井ではない、WoS ボトルネックが AI サイクルを 2028 年まで延長

計算能力の展開は 2027 年以降に先送りされ、サイクル全体の延長に根本的な影響を及ぼします。

執筆:Rita

TechFlow ガイド

フィラデルフィア半導体指数(SOX)は 3 月以降、累計で 85% 上昇しているが、野村證券は今回のサイクルの頂点はまだ到達していないと明確に考えている。最も重要な変化は、世界のデータセンター建設プロジェクト数が 240 件から 280 件に、ギガワット級プロジェクトが 40 件から 50 件に増加したことです。これは、コンピュート配備が 2027 年以降に先送りされたことを示しており、サイクル全体の延長に根本的な影響を与えています。

データセンター配備の遅れがサイクルを延長

野村證券が追跡する配備容量予測は以下の通りです:2026 年 26.7GW(ギガワット)、2027 年 32.3GW、2028 年 22.9GW。これは毎年 400 万〜600 万個の AI チップ需要に相当します。2027 年が配備のピークであり、その後減少に転じます。このタイムラインは、生産能力圧力のピークが 2027-2028 年に先送りされたことを示しています。

世界のサーバー市場成長率予測は 43% から 2026 年 74%、2027 年 65% に上方修正され、AI サーバー成長率は 58% から 78%、76% に上方修正されました。この修正幅は稀です。もし実現すれば、2026-2027 年はサーバーサプライチェーン全体で最も緊迫する 2 年間将成为でしょう。

CPU 需要は深刻に過小評価されている

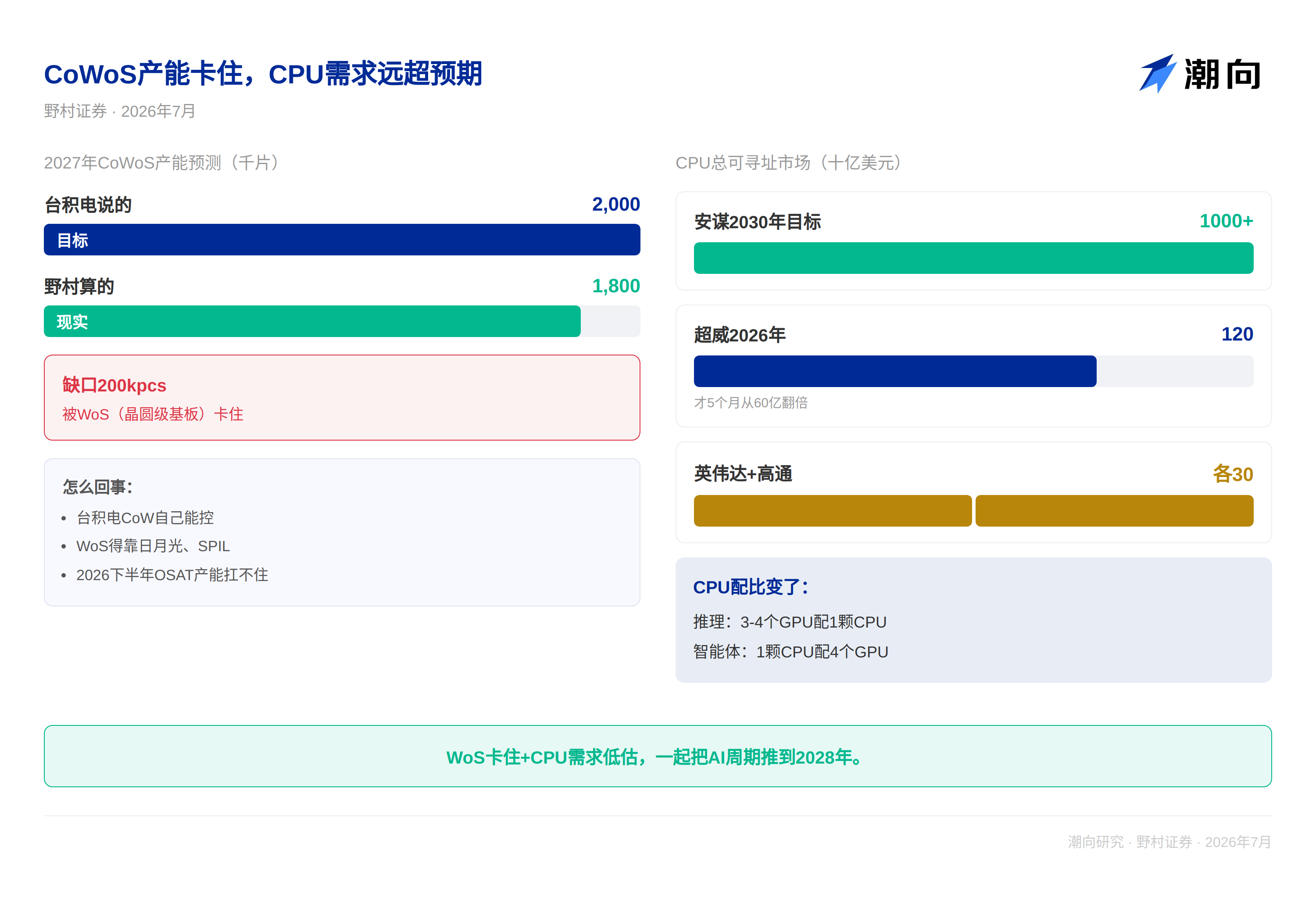

報告書で最も見過ごされやすいのは CPU 需要の成長です。Arm は 2030 年までにデータセンター CPU の総アドレス可能市場が 1,000 億ドルを超えると目標としています。AMD は 2024 年 11 月にサーバー CPU TAM を 600 億ドルと見積もっていましたが、わずか 5 ヶ月後の 2026 年 5 月には 1,200 億ドルに倍増しました。NVIDIA と Qualcomm はそれぞれ 200 億ドルを目指しています。

CPU と GPU の比率は根本的に変化しています。推論シナリオでは、比率は 3:1 から 4:1 です。しかし、エージェント型(agentic)ワークロードでは、比率は逆に 1:4(CPU 1 個対 GPU 4 個)になります。これは CPU 需要が市場予想を大きく上回っており、サイクル延長の鍵となる変数であることを意味します。

WoS のボトルネックは現実的な制約だ

報告書で最も価値のある观点は CoWoS 生産能力に関するミクロ分析です。TSMC は CoWoS 生産能力目標を 1,300-1,350kpcs から 2,000kpcs(2027 年)に上方修正しましたが、野村證券は 1,800kpcs しかモデル化していません。これは实际情况に対する正確な見積もりです。

TSMC のウェハレベルパッケージング(CoW)拡張は自社で制御できますが、WoS 拡張は ASE、SPIL などのオープンファウンドリパッケージング・テスト(OSAT)ベンダーに依存しており、生産能力調整速度は明らかに遅れています。2026 年後半から、WoS 生産能力が CoWoS 生産量全体の制約となります。TSMC の生産能力目標は历来達成されておらず、実際の生産能力は 1,800kpcs に近いでしょう。

Intel の EMIB-T(エンベデッド・マルチチップ・インターコネクト・ブリッジ)技術が TSMC に衝撃を与えています。Google v9 テンソル・プロセッサは 2028 年にシリコン貫通ビア(TSV)方案を採用する可能性があり、TSMC の先進パッケージング価格設定権を脅かしています。

9 社の目標株価を 15-50% 引き上げ

野村證券は 9 社の AI 半導体企業の目標株価を上方修正しました。その中で、MediaTek は 49.5% 増の台湾元 5,800 元、TSMC は 46.4% 増の台湾元 3,425 元、Realtek は 33.9% 増の台湾元 2,115 元、NXP は 30.9% 増の台湾元 6,880 元、GlobalWafers は 28.2% 増の台湾元 1,200 元、KYEC は 26.6% 増の台湾元 390 元、Chipbond は 24.1% 増の台湾元 720 元、Kinwong は 22.3% 増の台湾元 19,100 元、ASE は 15.5% 増の台湾元 730 元となりました。

TechFlow の視点

野村證券の WoS ボトルネックに関するミクロ洞察は、この報告書の核心的な価値です。しかし、投資家は警戒する必要があります:TSMC の生産能力目標は历来達成されておらず、OSAT の拡張が予想より遅ければ、2027 年の CoWoS 実際の生産量は 1,800kpcs を下回る可能性があります。

野村證券は 5 月の AI 報告書ですでに TSMC の格付けを調整しており、わずか 3 ヶ月後に再び目標株価を上方修正しました。この高頻度の変化は警戒に値します。同時に、野村證券の追跡精度は常に高いです。

Intel EMIB-T、Google TPU、Amazon Trainium といった「NVIDIA 以外」のルート進展に注目する必要があります。これらの代替方案はサプライチェーン全体の格局を変える可能性があります。

投資の視点からは、AI サイクルの頂点は少なくとも 2028 年まで延長され、その間のいかなる調整も買いの価値があります。しかし同時に、生産能力の制約は供給側から価格設定側へ進化しており、これによりチップメーカーの利益率が予想ほど高くならない可能性があることを認識する必要があります。

免責事項

本文は TechFlow Research による第三者証券会社の研究報告書の整理と解釈です。文中で引用された格付け、目標株価、利益予測および関連判断は、すべて該証券会社アナリストの观点であり、所属機関の立場のみを表し、TechFlow Research の观点を表すものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠として使用されるべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News