Bitget UEX 日報|米国がイラン石油制裁を一時的に解除;半導体セクターは堅調だが警戒信号が発せられる;SpaceXの調整によりテクノロジー株が押し下げ

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国がイラン石油制裁を一時的に解除;半導体セクターは堅調だが警戒信号が発せられる;SpaceXの調整によりテクノロジー株が押し下げ

全体として、地政学的緊張の緩和と連邦準備制度(FRB)の政策動向が重要な変数であり、投資家はデータによる検証および分岐する機会に注目すべきです。

一、注目のニュース

連邦準備制度(FRB)関連:RBCのストラテジストが「米国株式市場は緩やかな利上げを耐えられる」と指摘

- RBCキャピタル・マーケッツの米国株式戦略責任者ロリ・カルバシナ氏は、今後12か月間にFRBが2回、それぞれ25ベーシスポイント(bps)の利上げを実施する場合でも、株式市場は堅調に推移すると予測した。新任FRB議長のケビン・ウォッシュ氏は高インフレを容認しない姿勢を強調しているが、市場は依然として連続上昇を続けている。

- 米国株式市場は取引日数が短縮された週に反発し、S&P500指数は3月末の安値から累計で約18%上昇した。市場への影響:緩やかな金融引き締めに対する期待はリスク・テイク意欲を著しく抑制しておらず、ただし投資家は今後のインフレデータが政策運営の方向性に与えるさらなる示唆に注意を払う必要がある。

国際コモディティ:米国がイラン産石油に対する制裁を60日間一時解除

- 米財務省のジャネット・イェリン財務長官は22日、米イラン間交渉枠組みの一環として、財務省が60日間の一般許可を発行し、イラン産原油・石油化学製品および石油製品の生産・納入・販売・輸入に関する制限を2026年8月21日まで一時的に免除すると発表した。

- この措置は、イラン産原油が35年ぶりに米国市場へ再び参入することを意味し、世界の供給増加と中東情勢の緊張緩和につながる可能性がある。市場への影響:短期的には原油価格が下圧力を受ける一方、ヘッジファンドがWTI原油の純空売りポジションを過去約5か月間で最高水準まで拡大しており、供給再開への期待が明確に反映されている。同時に、エネルギー市場に新たな不確実性要因が加わった。

マクロ経済政策:トランプ元大統領が量子コンピューター開発を推進する大統領令に署名

- トランプ元大統領は2つの大統領令に署名し、連邦機関に対し民間セクターとの協力を通じて、2028年までに科学研究用の量子コンピューターを導入すること、および暗号化攻撃への備えとして量子システムのセキュリティ強化を図ることを指示した。市場への影響:テクノロジーインフラの長期的な将来性が高まり、関連サプライチェーンに好影響を与える可能性があるが、一方で従来型半導体セクターではテーマ別に分岐が生じる恐れがある。

二、市場の振り返り

コモディティおよび為替の動向(リアルタイム更新)

- 現物ゴールド:約4,200米ドル/トロイオンス、24時間変動率:約-0.2%

- 現物シルバー:約65米ドル/トロイオンス、24時間変動率:約-0.5%

- WTI原油:約74米ドル/バレル、24時間変動率:約+0.4%

- ブレント原油:約78米ドル/バレル、24時間変動率:約+0.3%

- ドル指数(DXY):約101.0ポイント、24時間変動率:約+0.1%

主な駆動要因分析: 米国とイランが暫定的な和平合意に達し、60日間の石油制裁を解除したことにより、ホルムズ海峡における船舶航行の再開と供給増加への道が開かれました。これを受け、ヘッジファンドはWTI原油の純空売りポジションを過去5か月間で最高水準まで大幅に増加させ、原油価格は短期的に下落圧力にさらされつつも、ボラティリティが拡大しています。また、FRB新議長ウォッシュ氏のハワード派発言がドルを小幅に押し上げており、それに伴うインフレ懸念も重なり、貴金属市場では利益確定売りが発生し、金銀価格は小幅下落しました。AI需要による工業用銅などの資源価格には長期的な支えがありますが、当面は地政学的緊張の緩和とドルの動向が短期的な相関関係を主導しています。リック・ルール氏などの投資家は、「物理的資源のボトルネックがAIの拡大を妨げる潜在的な制約要因となる可能性がある」と指摘しており、市場は今後も米イラン交渉の進展がエネルギー価格に与える持続的な影響に注目しています。全体として、資産間の相関関係はリスク・テイク意欲の回復傾向を示していますが、慎重な姿勢も依然として根強く、原油と金の負の相関が再び顕在化しています。

暗号資産の動向

- BTC:約64,190米ドル(+0.35%)

- ETH:約1,730米ドル(+0.32%)

- 暗号資産総時価総額:約2.28兆米ドル(+0.1%)

- マーケットの清算状況:24時間の総清算額は約3.68億米ドル(うちロング清算額約2.03億米ドル)

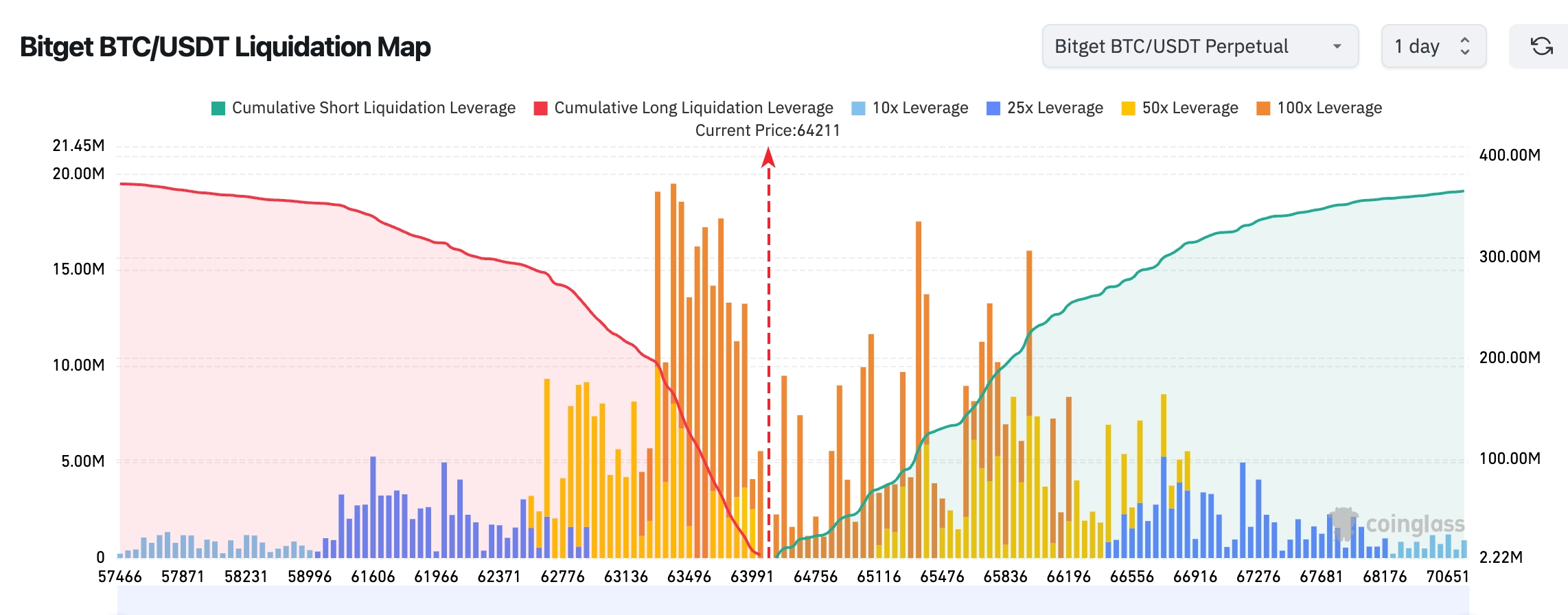

- Bitget BTC/USDT清算マップ:現在のBTC価格は約64,211米ドル。下方の63,200~64,000米ドル帯には多数のロング清算ポイントが集中しており、価格がこのゾーンに到達した場合、連鎖的なロング決済が発生し、さらに下落のボラティリティが高まる可能性がある。一方、上方の65,300~66,000米ドル帯にはより密集したショート清算圧力が存在し、BTCがこのゾーンを突破すれば、ショート・スクイーズが発生して価格が66,500米ドル以上へとさらに上昇する可能性がある。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日、約1億米ドルの純流入を記録

主な駆動要因分析: 米イラン間の和平進展により地政学的リスクが緩和され、マクロ環境も比較的安定していることから、暗号資産市場には穏やかな支援が与えられ、BTCおよびETHは小幅ながら反発し、総時価総額も横ばいから微増となっています。ETFの資金面でも純流入が継続しており、機関投資家の配分意欲は依然として健在です。しかし、レバレッジ清算データからは、市場が依然として高値圏での利益確定圧力を抱えていることが読み取れます。MicroStrategyなどの大口投資家が引き続きビットコインを買い増している一方、技術面ではBTCが重要な価格帯でレンジ内推移を続けており、ETHとは一定の乖離が見られます。全体として、トレンドはレンジ相場を呈しており、マクロ面でのドル動向およびリスク・テイク意欲の連動が依然として市場を主導しています。投資家は、地政学的交渉の深化が避難資産に与える影響、およびレバレッジの解消プロセスに引き続き注目する必要があります。

米国株式指数の動向

- ダウ平均:終値約51,637ポイント(+0.29%)

- S&P500:終値約7,471ポイント(-0.37%)

- ナスダック総合:終値約26,167ポイント(-1.32%)

テクノロジー大手企業の動向

- NVDA:約208.65米ドル(-0.97%)

- AAPL:約297.01米ドル(-0.34%)

- MSFT:約367.34米ドル(-3.18%)

- GOOGL:約349.68米ドル(-4.99%)

- AMZN:約232.79米ドル(-4.75%)

- META:約563.85米ドル(-2.32%)

- TSLA:約405.05米ドル(+1.14%)

パフォーマンスのまとめと駆動要因分析: 米国株式指数は騰落が入り混じっており、ダウ平均は比較的下落に耐えており、一方でナスダック総合は明確な下落圧力を受けています。テクノロジー大手企業のパフォーマンスは顕著な分化を示しています。半導体セクター全体は堅調で、フィラデルフィア半導体指数(SOX)は過去最高を更新しました。マイクロン(MU)の株価は初めて1,200米ドルを突破しましたが、BTIGは同様の歴史的動きが市場の天井付近で多発したことを警告しています。GOOGLは、AIのキーパーソンであるジョン・ジャンパー氏が競合他社Anthropicへ転職したというニュースを受けて一時的に大きく下落しました。AMZNもこれに追随して調整しましたが、一方でNVDAなどのAIコア銘柄には資金が再び流入し、TSLAは比較的堅調な動きを見せています。SpaceXの株価は16%以上急落し、時価総額は4,000億米ドル減少し、IPO初日の終値を下回りました。これは関連する市場心理をさらに悪化させました。全体として、AIテーマの人気は衰えておらず、しかし評価水準の圧力や人材流動といった個別企業の出来事が、個別銘柄のパフォーマンス分化をさらに激化させています。地政学的緊張の緩和はマクロ面での緩衝材となっています。

暗号資産関連株式先物取引の概要

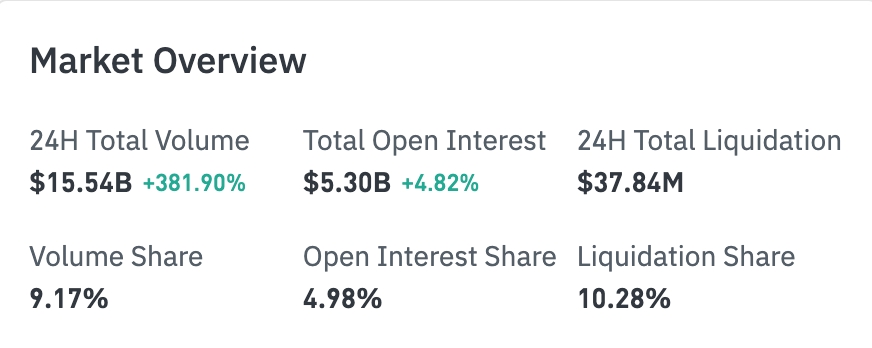

24時間の総取引額:155.4億米ドル(+381.90%)

総建玉額:53.0億米ドル(+4.82%)

24時間の総清算額:3,784万米ドル

比率:取引額 9.17%、建玉額 4.98%、清算額 10.28%

業種別建玉状況(主要業種)

テクノロジー:26.8億米ドル

金融:1.64億米ドル

消費:7,889万米ドル

工業:3,065万米ドル

バイオテクノロジー:1,582万米ドル

トレンド観察:テクノロジー業種の建玉規模は引き続き拡大し、圧倒的な首位を維持しており、市場資金は依然としてAIおよび半導体関連銘柄に集中しています。

市場ヒートマップ(建玉中心)

トップ資産の建玉額ランキング(単位:億米ドル):

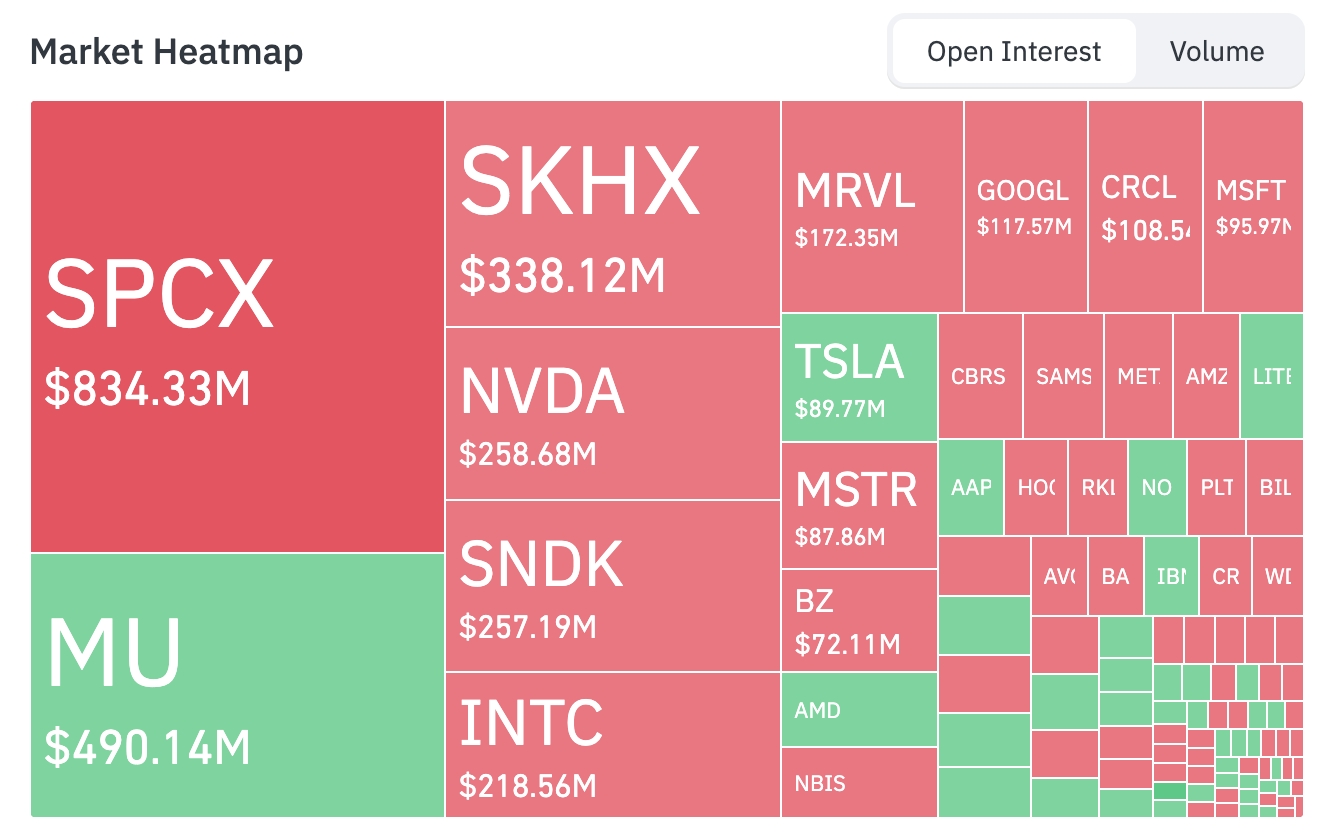

SPCX:8.34億—— 現在の建玉額が最大

MU:4.90億

SKHX:3.38億

NVDA:2.59億

SNDK:2.57億

INTC:2.19億

MRVL:1.72億

GOOGL:1.18億

CRCL:1.09億

MSFT:0.96億

TSLA:0.90億

MSTR:0.88億

BZ:0.72億

資金の流れに関しては、MU、TSLA、LITE、AAPL、AMDなどが増玉傾向を示しています。一方、SPCX、SKHX、NVDA、MRVL、GOOGL、CRCL、MSFT、MSTRなどは減玉または資金流出を示しています。

業種別の異常動向観察

半導体業種が突出した上昇を記録

- 代表銘柄:マイクロン・テクノロジー(MU)は6%超の上昇、インテル(INTC)は5%超の上昇、サンディスクなどのチップ関連銘柄も好調なパフォーマンスを記録。

- 駆動要因:AIデータセンター向けの高帯域幅メモリ(HBM)および先端プロセスチップへの強い需要が継続的に顕在化しており、フィラデルフィア半導体指数(SOX)が再び過去最高を更新したこともあり、業種全体が上昇しています。マイクロンはメモリ分野のリーダーとして、AIコンピューティング能力の拡大サイクルから直接恩恵を受けています。しかし、BTIGのチーフ・テクノロジー・ストラテジスト、ジョナサン・クリンスキー氏は、SOX指数がナスダック100指数に対して示す強さの比率が、歴史的に極端な水準(2000~2001年のテクノロジー・バブル期と類似)に達していると警告しています。過去60取引日間において、単日に5%を超える上昇が複数回発生しており、技術面での調整リスクに警戒が必要です。短期的には、AIテーマによる支援と利益確定圧力との間で業種全体がレンジ内推移を続ける可能性があり、投資家は評価水準の妥当性およびマクロ流動性の変化に注目する必要があります。

1. SpaceX (SPCX.US) – 大幅な調整イベントの概要:SpaceXの株価は月曜日に16%以上急落し、時価総額は瞬時に約4,000億米ドル減少し、記録的なIPO初日の終値を下回りました。同社は直前に米国で750億米ドル規模のIPOを完了し、市場の注目を集めていました。さらに、SpaceXはオープンソースAIスタートアップ企業Reflection AIと、総額60億米ドルを超える計算能力提供契約を締結しました。同契約に基づき、Reflection AIはColossusスーパーコンピュータ・クラスターに搭載されたNVIDIA GB300チップにアクセス可能となり、2026年7月から毎月1.5億米ドル(完全履行の場合、総額約63億米ドル)を支払う予定です。また、銀行家らはSpaceXの初の投資等級債券発行を推進しており、満期は5~30年で、AIインフラの拡張に向けた長期資金調達を目的としています。 市場の解釈:投資家は、高評価の純粋なAI/宇宙関連テーマ株に対して利益確定を行っており、全体的なテクノロジー業種の分化や地政学的緊張の緩和によるリスク・テイク意欲の変化も背景にあります。一部の機関は、SpaceXは従来型の上場企業ではないため、その高い成長期待は既に十分に織り込まれており、短期的な評価水準の調整は利益確定の論理に合致していると見ています。しかし、AI計算能力に関する契約や債券発行計画は、同社が宇宙技術とAIインフラを深く融合させようとしていることを示しており、長期的な物語には依然として粘り強さがあります。 投資上の示唆:短期的なボラティリティが顕著に増大しており、債券発行のロードショー進捗およびAI計算能力の実装におけるマイルストーンを重点的に追跡することをお勧めします。長期投資家にとっては、今回の調整は資本支出効率および実行力の観察機会となり得ますが、マクロ的な金融引き締め環境下では、高レバレッジ評価水準が持続的な圧力となる可能性に注意が必要です。

2. Alphabet(GOOG.US)– AI人材の流出イベントの概要:グーグル・ディープマインドの核心的研究者であり、2024年のノーベル化学賞受賞者でもあるジョン・ジャンパー氏が、先週金曜日にXプラットフォームを通じて、9年間勤務したグーグルを退職し、ライバルのAnthropicへ移籍することを発表しました。彼が主導して開発したAlphaFoldツールは、2億以上のタンパク質構造を予測しており、世界中のバイオ医療研究のパラダイムを根本的に変え、190か国以上で200万人を超える科学者に貢献しています。この出来事は、米国におけるAI人材争奪戦が新たな段階に入ったことを示す象徴的なケースと見られています。 市場の解釈:機関投資家は、最頂点の人材流出がグーグルのAI長期競争力に及ぼす潜在的な悪影響を広く懸念しており、特にOpenAIやAnthropicなどのライバルが加速的に追い上げている状況下では、その懸念は一層高まっています。ディープマインドはかつてグーグルAIの「王冠の宝石」でしたが、今回の退職は「大手企業が優秀な人材を留められない」あるいは「イノベーション活力の低下」についての市場の議論をさらに煽りました。結果として、GOOGの株価は取引中に一時的に5%以上下落しました。しかし、グーグルは同時に24AなどのAI企業との提携や継続的な投資を発表しており、エコシステム戦略を通じて人材リスクをヘッジしようとしています。 投資上の示唆:人材動向は、テクノロジー大手企業の評価水準の分化を促す重要な触媒となるでしょう。投資家は各社の研究開発費の内部留保率および特許出願数を比較検討することをお勧めします。Alphabetにとって、短期的な下落圧力後に迅速な人材補充あるいはオープンソース/提携戦略の強化が実現できれば、市場の信頼感を再び取り戻す可能性があります。

3. Micron Technology (MU) – 株価の歴史的突破イベントの概要:マイクロン・テクノロジー(MU)の株価が初めて1,200米ドルの大台を突破し、1日で6%以上上昇し、半導体業種の注目を集めました。これまでフィラデルフィア半導体指数(SOX)は複数回にわたって過去最高を更新しており、業種内のインテルやサンディスクなども顕著な上昇を記録しており、AIによって駆動される高性能メモリおよびストレージ需要が継続的に高まっていることを反映しています。 市場の解釈:AIデータセンター向けの高帯域幅メモリ(HBM)および先端DRAM/NANDへの爆発的な需要が、マイクロンの業績および評価水準向上の核となる原動力です。機関の見解によると、世界のテクノロジー大手が展開する兆単位米ドル規模のAI資本支出の波の中で、メモリのボトルネックが制約要因の一つとなっており、マイクロンはそのキーサプライヤーとして直接恩恵を受けています。リック・ルール氏などのリソース投資家も、AIの物理的世界における基盤(銅、チップ素材など)が市場で過小評価されていると指摘し、半導体の中・下流セクターにおける構造的機会をさらに強調しています。ただし、BTIGなどのテクニカル・アナリストは、業種の極端な強さが歴史的なバブル水準に近づいていると警告しており、調整リスクは無視できません。 投資上の示唆:AI資本支出のサイクルとマイクロンの生産能力拡張のタイミングを注視することが重要です。評価水準は感情ではなく、実際の売上成長に見合うものである必要があります。中期的には、地政学的緊張の緩和がサプライチェーンリスクを低減すれば、同社株は構造的な強さを維持する可能性がありますが、テクニカル面の冷却に備えて利益確定のルールを設定することが推奨されます。

4. Semtech(SMTC)– AIエッジコンピューティングの恩恵を受けるイベントの概要:アナログおよびミックスド・シグナル半導体サプライヤーであるSemtechは、AI関連アプリケーションにおいて目立ったパフォーマンスを発揮し、業種全体の上昇に伴って株価も上昇しました。同社の製品はエッジコンピューティング、データセンター間接続、IoTなどの分野で広く活用されており、AIインフラがクラウドからエッジへと拡張するトレンドの恩恵を受けています。 市場の解釈:AIモデルの展開が中央集権型データセンターからリアルタイムのエッジ推論へと進化するにつれ、Semtechのシグナルチェーンソリューションに対する需要が顕著に増加しています。機関は、同社が低消費電力・高性能アナログチップ分野で有する専門性が、AIエコシステムにおいて不可欠な役割を果たしていると評価しており、現在の半導体業種の過去最高水準に伴い、資金の注目も集まっています。ただし、業種全体の評価水準の圧力は中小規模の銘柄にも伝播しており、ボラティリティの拡大に注意が必要です。 投資上の示唆:AIテーマがコアの計算能力から周辺インフラへと浸透する過程に注目する投資家に適しています。成長の持続可能性を判断するために、四半期ごとの受注見通しおよびマージン改善の状況を追跡することをお勧めします。

5. Coherent(COHR)– 光通信およびレーザー技術の注目イベントの概要:Coherentはデータセンター向け光モジュールおよび高出力レーザー分野で重要な地位を占めており、半導体/AIインフラの熱狂に伴い、積極的なパフォーマンスを記録しました。同社の製品は、高速光インターコネクトおよび先端製造のニーズに直接応えています。 市場の解釈:AIの学習および推論処理に対する超高帯域幅・低遅延光通信の需要が急増しており、Coherentはそのキーサプライヤーとして大きな恩恵を受けています。市場のコンセンサスでは、データセンターのアップグレード周期と光・電子融合のトレンドが、同社に中長期的な成長の支えを提供しています。同時に、業種全体の強さの中で個別銘柄のパフォーマンスに差が生じており、実行力の高い光電子企業がプレミアムを獲得しています。ただし、地政学的サプライチェーンリスクおよびマクロ金利環境は、潜在的な制約要因です。 投資上の示唆:AI資本支出が継続する状況下では、同社には構造的な機会があります。投資家は、光モジュールの出荷量および新規顧客の獲得状況を先行指標として注視し、業種全体のシステミック・リスクを分散させるためにバランスの取れたポートフォリオ構成を心がけることが望まれます。

四、プロジェクトおよび市場動向

1.トランプ元大統領が、先端量子コンピューターの開発を加速するための2つの大統領令に署名。

2.21Shares共同創業者:トークン化の投機的ブームは、ウォールストリートの実際の準備状況をすでに超えている。

3.Striveのチーフ・リスク・オフィサー、ジェフ・ウォルトン氏は、先週、ストラテジー社のビットコイン・エコシステム関連デジタル・クレジット商品(STRCおよびSATA)が大幅な売り浴びせに遭ったものの、その後一部回復したと述べました。今回の変動は、根底にあるクレジット品質の悪化ではなく、レバレッジ清算および重い売り圧力によるものだと説明しています。

4.米国上院は、住宅法案を85票対5票で可決しました。この法案には、連邦準備制度(FRB)による中央銀行デジタル通貨(CBDC)の発行および創設を禁止する、4年間の禁令が含まれています。この禁令は2030年末まで継続され、FRBシステムまたはその傘下銀行によるCBDCまたはこれと実質的に同等のデジタル資産の発行・創設を禁止します。

5.SpaceX(SPCX.O)は、米国のAIスタートアップ企業Reflectionと、最大63億米ドル規模の計算能力提供契約を締結しました。

6.グーグルの親会社であるAlphabet傘下のGoogleは、独立系映画制作会社A24に約7,500万米ドルを投資し、新たなAI研究提携を開始します。A24が最近製作した映画には『バックルームズ』『マーティ・スプリーム』などがあります。

7.マイクロン・テクノロジー(MU.O)は、Anthropicとメモリおよびストレージ供給契約を締結し、次世代AIの大規模展開を推進します。

8.規制当局の文書によると、ストラテジー社は先週(6月15日~21日)の期間中にMSTR社の株式を271.48万株発行し、約3.355億米ドルの純資金調達を実施しました。調達資金は520BTCの購入に充当され、総コストは約3,490万米ドル、平均購入価格は約6.71万米ドル/BTCでした。6月21日時点での保有BTC総数は約847,363BTC、累計購入コストは約641億米ドル、平均購入価格は約7.57万米ドル/BTCです。また、同社は米ドル準備金に新たに約3億米ドルを追加し、総額約14億米ドルに達しました。

五、本日の市場カレンダー

6月23日(火曜日)

- 米国経済指標:S&Pグローバル・フラッシュ・製造業およびサービス業PMI(経済活動の持続性に注目)。

- 米国企業の決算発表:フェデックス(FDX)、カーニバル(CCL)、KBホーム(KBH)など(物流・消費関連)。

6月24日(水曜日)

- 米国経済指標:5月の新築住宅販売件数、先行指標など。

- 米国企業の決算発表:マイクロン・テクノロジー(MU)が夜間(米国時間)に注目度の高い決算を発表(ストレージ・チップ大手、AIサーバー向けHBM需要の鍵となる検証材料);携程グループ(TCOM)など。★★★★

- その他注目事項:英偉達(NVDA)の株主総会(太平洋時間午前9時開始、BlackwellおよびVeraアーキテクチャの生産拡大、AIインフラ展望を焦点)。

6月25日(木曜日)

- 米国経済指標:5月PCE物価指数(FRBが最も重視するインフレ指標。コアPCEは前月比+0.3%が予想);第1四半期GDP最終値(1.6%の維持が予想);耐久財受注、新規失業保険申請件数など(指標発表が集中する日)。★★★★

- 米国企業の決算発表:ブラックベリー(BB)の決算(米国時間朝)

6月26日(金曜日)

- 米国経済指標:ミシガン大学消費者信頼感指数(最終値);FRB関係者の発言(ウィリアムズ氏、カシュカリ氏など)。

*今週の米国株式市場の注目ポイント:

「AIの実証+インフレデータ週間」:マイクロンの決算は、AI向けメモリ/HBM需要の強さおよびBlackwellチップの供給状況を検証する重要な材料となります。英偉達の株主総会は、生産能力およびロードマップに関する明確なガイダンスを提供します。PCEインフレデータは、ウォッシュ議長就任後のFRB政策に対する市場の期待に直接影響を与えます(インフレデータが高温なら、ハワード派の姿勢が強まり、利下げの時期が延期される可能性があります)。加えて、SpaceX(SPCX)のIPO後のパフォーマンスも注目され、AI、テクノロジーインフラ、マクロ心理が市場を主導します。

機関の見解: 知名投資銀行のアナリストは、米イラン間の60日間制裁免除が原油市場に供給緩和の期待をもたらし、ヘッジファンドの空売りポジションを高水準へと押し上げていると指摘しています。しかし、戦略的石油備蓄の低位水準および交渉の不確実性は、依然として原油価格のボラティリティを支えています。テクノロジー業種は、人材の流動性や評価水準の圧力(SpaceXの調整、GOOGLの下落など)に直面していますが、AIインフラ需要および半導体指数の過去最高更新は、長期的な粘り強さを示しています。RBCなどの機関は、米国株式市場が緩やかな利上げを耐えられるという見解を維持しており、S&P500指数が安値から18%反発したことはその粘り強さを裏付けています。暗号資産市場は、ETFの資金流入および大口投資家の買い増しによって横ばいから上向きのトレンドを示していますが、レバレッジ清算リスクは短期的な慎重姿勢を示唆しています。全体として、地政学的緊張の緩和とFRBの政策運営が鍵となる変数であり、投資家はデータによる実証および分化の機会に注目すべきです。

免責事項: 本内容はAIによる情報収集・整理を経て、人手による検証・公開が行われたものであり、いかなる投資勧告ともなりません。文中のデータには不正確な部分が含まれる可能性があるため、最新の市場データを基準としてご確認ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News