「なぜ、ハイニックスの2倍ブルETFを買わないのですか?」

TechFlow厳選深潮セレクト

「なぜ、ハイニックスの2倍ブルETFを買わないのですか?」

シリコンベースには本当に周期があるのだろうか。

今月、韓国では、あなたがSKハイニックスの従業員でもなく、同社の株式を保有していない限り、「運の悪い人」である可能性が高いでしょう。

第1四半期決算で巨額の利益が発表されると、騒ぎを大きくするのを好む投資銀行は、単に今年のSKハイニックスの利益予想を上方修正しただけにとどまらず、同社従業員の年末賞与に対する期待値も引き上げました。毎年営業利益の10%を賞与基金として積み立てるという分配原則に基づき、彼らは今年の従業員一人当たりの賞与が数百万人民元規模になるとの試算を提示。さらに、隣のサムスン電子の経営陣を「不仁不義」という火だるまに巻き込む形で、世間の注目を集めました。

その後、SKハイニックスのIP(知的財産)に関連するあらゆるものが、熱狂的な追い風を受けました。

同社の作業服は韓国の婚活市場で優先的な「通行証」となり、本社所在地・利川市の不動産仲介業者は、まるで夢を見ているような好調な四半期を迎えました。また、SKハイニックスの通勤バス路線沿いの複数エリアでは、不動産価格と取引量が同時に上昇。やや関係の薄い中韓半導体ETFでさえ、30%ものプレミアム率にまで押し上げられ、しばしば一時取引停止に陥りました。

さらには、これまでテクノロジー含量が不足していると批判されてきた香港株式市場でさえ、ここにきて勢いづきました。

2026年5月13日時点で、香港取引所に上場する南方東英SKハイニックス・デイリー2倍レバレッジETF(07709.HK)(以下、「2倍ブルETF」)の資産総額は約600億香港ドルに迫り、米国市場で長年トップを独走してきたテスラ2倍ブルETF(TSLL.NASDAQ)を抜いて、世界で最も規模の大きい単一銘柄レバレッジ派生商品となりました。

投資対象がどれほどマイナーであっても、こうした相場が続くと、ネットサーフィンをしているだけで、たとえテクノロジーやガジェット系ブロガーの投稿をただ眺めているだけでも、コメント欄で熱心なネットユーザーから直接的に問いかけられることが日常茶飯事になります——「なぜ2倍ブルETFを買わないのですか?」

命取りになるレバレッジ

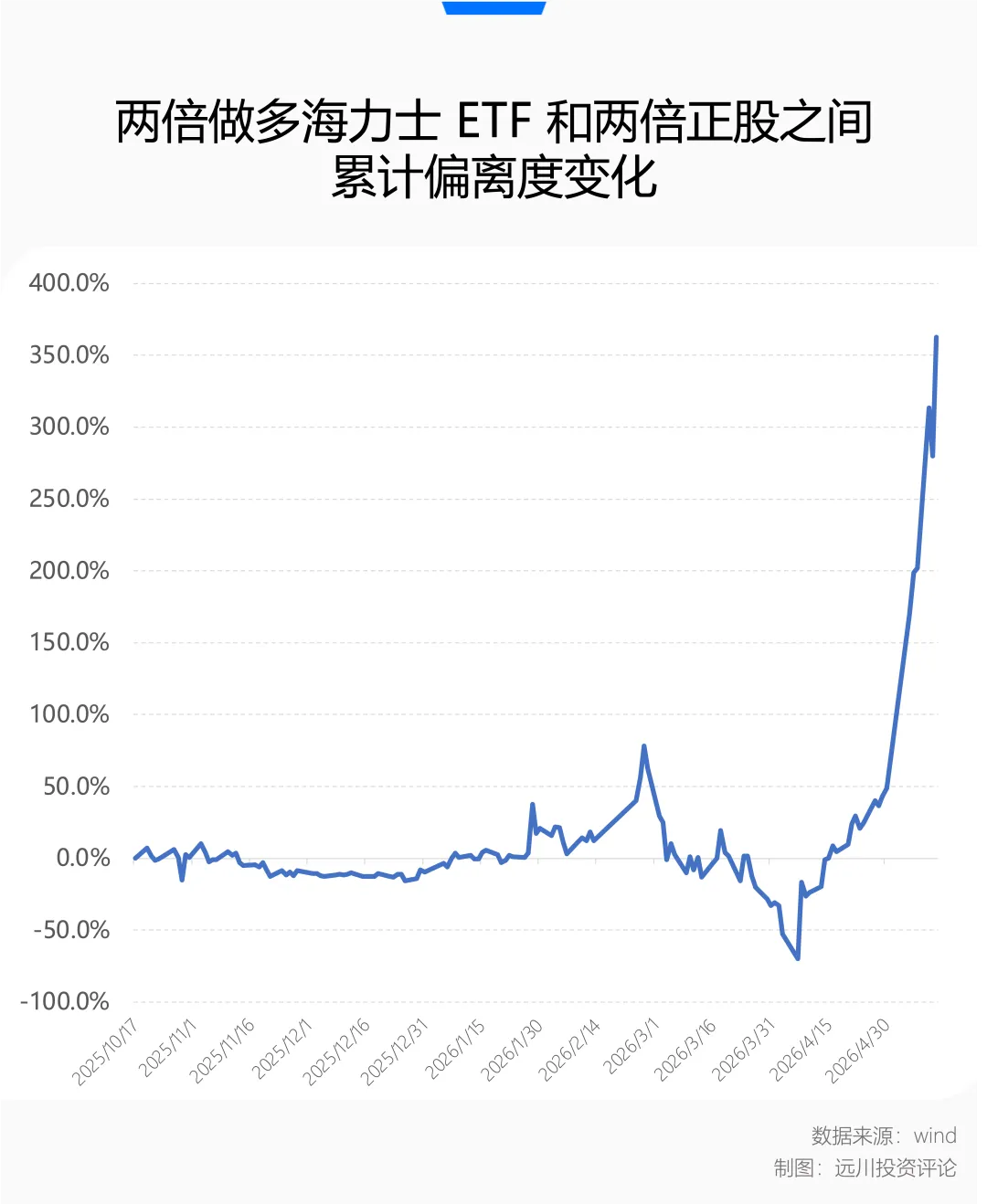

2025年10月16日に香港取引所に上場した際、この2倍ブルETFの発行規模は50億香港ドルにも満たなかったのですが、2026年5月13日の終値で評価すると、わずか7か月の間に純資産価値は1011.58%上昇し、規模は13倍以上に膨張しました。

同じ日に香港市場に上場した、いわゆる「ホテルロボット初の上場企業」である雲跡科技(Yunji Technology)は、株価上昇を必死に図っており、それでも時価総額は上場時の4倍未満にとどまっています。

これを「2倍レバレッジの恐ろしい効率」と呼ぶなら、韓国市場で上場するSKハイニックスの正株は、昨年10月17日から今年5月13日までの累計上昇率は「わずか」324.49%にすぎません。単方向の急騰相場という追い風のもと、このレバレッジETFの実績は理論上の2倍リターンをさらに362%も上回る「超過収益」を記録しました。こうした暴利ぶりを前にすれば、「3倍レバレッジ」と表現したほうがむしろ適切かもしれません。

ただし、過去7か月を長期的に見れば、こうした帳簿上の超過収益は一時的なものにすぎません。

ちょうど2か月前、ホルムズ海峡は「シュレーディンガーの封鎖」と化し、突如として起こった石油・ガス供給途絶により、世界の市場はパニックに陥りました。情勢の揺れ動きと瞬息万変さのなかで、市場は伝統的な意味での単方向下落を呈せず、この非典型的な地政学的緊張に直面して「精神分裂状態」に陥りました。

昼間は「第三次世界大戦勃発・サプライチェーン寸断」というリスクヘッジ論理で取引が行われていた一方、夜になるとホワイトハウス報道官の曖昧な発言をきっかけに、「緊張緩和・再びテクノロジー主軸へ」という空売り強制決済(スクイーズ)の祭典へと急速にシフトするといった現象が繰り返されました。こうした展開の不透明性と不確実性は、SNSによる高速拡散によってさらに増幅され、資本市場へはテクノロジー株への激しい売り浴びせ、あるいは調整局面での即時買い戻しという極端な行動として伝播しました。

常識的には戦争はいずれ終わるものであり、AI産業における日々のトークン消費量も加速し続けていますが、市場の変動が過度に激しくなると、その過程の曲折を完全に無視することはできません。

多くの人々がまさにこの時期に、このレバレッジETFがもたらす「ボラティリティ・デクリメンタル(変動損失)」の実態を痛感しました。

2026年3月から4月までの実際の取引データをみると、この期間中にSKハイニックスの株価は激しい乱高下を伴いながら下落しました。単なる下落自体が問題なのですが、途中で複数回にわたって10%を超える急反発が起きたことは、さらに雪上加霜でした。

毎日ポジションを再調整する2倍ブルETFにとって、単方向の下落はまだ耐えられるとしても、高ボラティリティの乱高下下落こそが真の「肉挽き機」です。最も苦しい時期には、正株の2倍以上の下落幅を記録しました。

他の取引費用や運用管理費を考慮しない前提で、この商品設計上の「毎日再調整」メカニズムとは、単方向の上昇相場においては、昨日の利益が自動的に今日の「元本」となり、その上でさらに2倍レバレッジをかけることで、より大きな超過収益を生み出します。逆に、単方向の急落では、毎日の計算ベースが縮小していくため、実際の損失は理論上の2倍よりも小さくなります。

しかし、「上下交互の乱高下相場」に突入すると、レバレッジETFはその恐ろしい本性を露わにします。

2倍ブルETFは「多空双方からの攻撃(ダブル・サンドイッチ)」を何度も経験します——昨日の大幅上昇後にポジションを再調整した直後、今日は大幅下落でさらに多くの資金を失い、再調整を終えた翌日には、基準となる元本が減っている状態で反発に遭遇し、再び損失を被ることになります。

こうした上下交互の乱高下による反復摩擦は、商品の実際の純資産価値の下落幅を、正株の下落幅の2倍をはるかに上回らせ、「負のボラティリティ・デクリメンタル」を生じさせ、投資家の元本をじわじわと食い潰していきます。

ただ、現在市場は再びAI主軸へと回帰し、熱狂的な資金が再び結集して単方向の暴騰を生み出し、皆が喜ぶ「ハッピーエンド」を迎えております。

SKハイニックスの時価総額が次々と歴史的高値を更新し、数百億規模のレバレッジETFが熱狂的な取引を巻き起こすなか、市場は避けられないほどに、日々繰り返される問いへと立ち戻ります。「今回の産業革命には、本当にサイクルなど存在しないのか?」

シリコン製の周期株

認めざるを得ないのは、上場タイミングという点で見れば、この2倍ブルETFはまさに「天運・地運・風水」がすべて重なった、文字通り「最強の幸運」を享受しているということです。

それ以前の長い期間、メモリ(記憶装置)は、AI関連銘柄を買い向かう際に、二次市場で絶対的な焦点ではまったくありませんでした。というのも、メモリは1990年代に人類が情報時代への列車に乗り込んだ以降、常に「盛者必衰」の典型例であり、その「周期性の恐怖」は「成長性の夢幻」をはるかに凌駕してきました。

ストレージチップ(特に従来型のDRAMおよびNAND)は、極めて標準化されたコモディティ(商品)です。各メーカーが製造するメモリモジュールは、貼られているブランド名が異なるだけで、物理的な性能にはほとんど差異がなく、「シリコン製の豚肉株」と呼ぶにふさわしい存在です。この産業全体も、長年にわたり過酷な循環に陥ってきました:

供給不足→価格高騰→大手メーカーによる猛スピードでの増産→供給過剰→価格崩落→赤字による減産→再び供給不足。

毎回の上昇局面では、過度に楽観的な期待を背景に「スーパー・サイクル(超周期)」と称されます。そして毎回の下降局面では、激しい価格競争と数百億ドル規模の赤字の中で、多数の企業が倒れていきます。

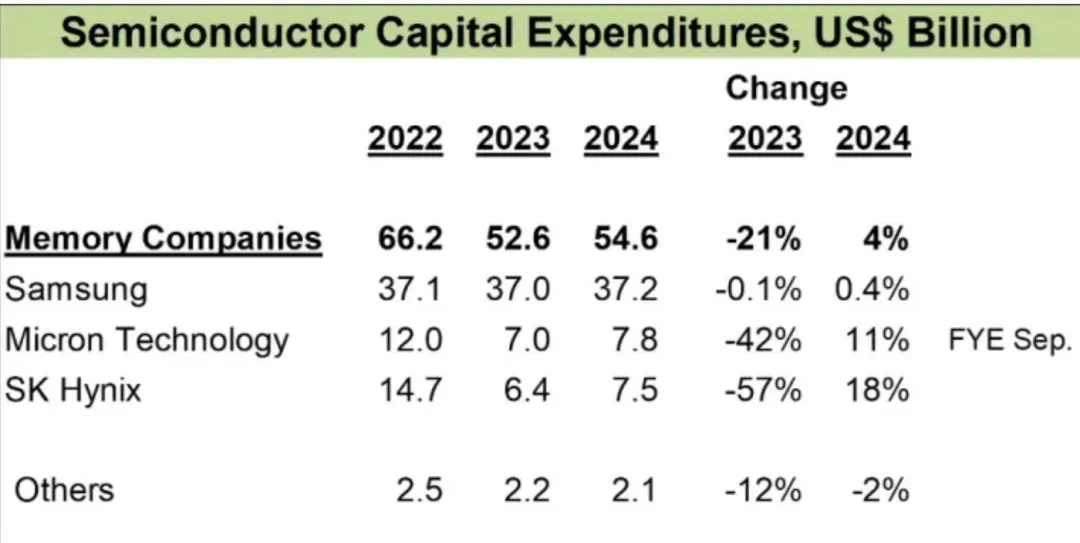

2022年から2023年にかけて、半導体史上最も厳しい冬の時代を経験した後、生き残ったメモリ業界の三巨頭——マイクロン、サムスン、SKハイニックス——は、互いに暗黙の了解のもと設備投資を削減し、「敵に1000を殺すが自ら800を失う」ような無謀な増産を控えるようになりました。

出典:IC Insights

そこにAI物語が登場し、再び「供給不足→価格高騰」の流れが再現、まるで印刷機が稼働し始めたかのような状況が生まれました。

とりわけ昨年下半期以降、AI産業における競争の焦点は「トレーニング(学習)」から「インファレンス(推論)」へと移り、インフラ需要の重心も「演算力(コンピュート)」から「記憶力(ストレージ)」へとシフト。供給のボトルネックも帯域幅から容量へと変化し、ストレージの普遍的な不足が、最も注目を集める取引テーマとなりました。

今となっては、「AIの果ては電力だ」と口にする者は、ほぼ確実に「乗り遅れ」ています。

2025年第3四半期以降、AI産業関連のニュースはほぼすべてストレージチップの不足に関するものばかりです。ある時は大手企業がHBMの注文が2027年以降まで埋まっていると発表し、別の時にはDDR5の供給不足を理由に顧客に通知、「申し訳ありませんが、当社ではハイエンド・ローエンドを問わず、全ラインナップで価格改定を実施いたします」と宣言しています。

SKハイニックスはNVIDIAのHBMの主要サプライヤーであり、極めて高い先行優位性と市場シェアを獲得しています。まさに「時の人」となった2倍ブルETFは、上場直後から、メモリモジュールの価格が金より高くなり、1箱で上海のマンション1戸と交換できるという黄金時代に、まさにぴったりと合致しました。

では、AI特需に乗れば、周期の引力から逃れられるのでしょうか?重要なのは、今すぐに結論を出すことではなく、変化がどこに現れるかを探ることです。

SKハイニックスはHBMの良品率という壁の向こう側で、事実上の独占的地位を築いています。2026年第1四半期、同社の四半期粗利益率は約79%という歴史的最高値を記録し、同時期のNVIDIAの収益性をも上回りました。

人間の本性からすれば、極限の超過利潤は必ずや、大量の新規設備投資意欲を呼び込みます。一見「減産」で合意したかのように見えるメモリ大手各社の暗黙の了解も、絶対的な暴利の前では信頼に値しません。

したがって、将来のある時点でサムスンやマイクロンがHBMの良品率で突破を果たし、HBMの希少性という物語が色あせるかどうか、あるいは多空の見解の乖離が拡大してセクター全体の乱高下を招くかどうか——これらは継続的にフォローすべき変数です。

供給側の変化に加え、需要側の議論も、エージェントの普及加速やトークン消費量の増加によって、完全に消え去ったわけではありません。

結局のところ、SKハイニックスの狂気は、NVIDIAの狂気に支えられており、NVIDIAの狂気は、下流の大手企業が毎年数千億ドル規模で行うAI関連の資本支出(Capex)に支えられています。

このCapexのマージナル(限界)変化こそが、二次市場において、AIに関するすべての不安と誇りの最大の引力源なのです。

終章

2倍ブルETFを買うか否かは別として、この商品は、私たちが将来この時代を振り返る際に、一つの微妙な注釈として残ることでしょう。

この時代において、「買い(多)」と「売り(空)」は、しばしば全く異なる二つのことを指します。「多」はAI産業への信仰であり、「空」はマクロ・ジオポリティクス(地政学)への懸念です。

私たちは習慣的に歴史書を開き、2000年のインターネットバブル、あるいはそれより以前のマクロレベルでの激動の中に、自分たちの現状と照らし合わせるものを求めます。しかし、各世代の技術革命の進化様式はすべて異なり、今回の「違い」は、産業革命の破壊的速度が、かつてないほど速いことにあります。

AIは、前例のないほどの加速度で、世界の生産力と生産関係を再構築しています。この極端な「速さ」は、従来のテクノロジー・サイクルにおいて長期間にわたって見られた浸透と熟成のプロセスを粉々に打ち砕きました。市場にゆっくりと評価を消化させる時間は与えられず、流動性の氾濫によって「おじさんたち(老登たち)」が少しでも恩恵を受けるローテーションの機会すら与えられません。

産業の巨人も、二次市場の資金も、極めて短い時間枠内で「陣取り」と「価格付け」を強制され、株価の上昇率の単位は「何倍」へと変わりました。すでにベテランのAI関係者は、この時代において「6か月」が「長期」と見なされるのが当然だと認識しています。

しかし、ホルムズ海峡上空の嵐は、今回のテクノロジー革命を、過去のあらゆるテクノロジー・サイクルと共有する共通点へと再び位置づけました:産業は最終的な帰結とリターンを決定し、マクロ要因はその経路とボラティリティを左右する——2倍ブルETFが巨大な負の乖離を示した原因は、AIの進展が中断したことではなく、あの1か月余りの間に、グローバルなマクロ予測が極端に揺れたことでした。

そして、現実世界の弱点は、ホルムズ海峡の最狭部のわずか33キロだけではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News