約12%の大幅下落!段永平氏が買い増ししたCoreWeaveは、空売りと買い持ち勢が激しく対立する修羅場と化している

TechFlow厳選深潮セレクト

約12%の大幅下落!段永平氏が買い増ししたCoreWeaveは、空売りと買い持ち勢が激しく対立する修羅場と化している

CoreWeaveは、現在の米国株式市場において最も意見が分かれるAI関連資産の一つです。

著者:TechFlow

5月8日、AIクラウドコンピューティング能力のサプライヤーであるCoreWeave(CRWV)の株価が単日で11.4%急落し、114.15米ドルで終値を付けた。これは同社が昨年3月にIPOを果たして以来、再び「決算発表日の下落」を経験した事例である。しかし、今回と過去との決定的な違いは、より強い対比を伴う点にある。すなわち、中国語圏において「ウォーレン・バフェットの弟子」として広く知られる段永平氏が、2025年第4四半期にCoreWeaveへの初回投資を実施し、約2000万米ドル相当のポジションを構築した直後というタイミングであった。このポジション規模および第4四半期の平均株価から逆算すると、建玉時期は2025年12月におけるCoreWeaveの年内最安値帯にほぼ一致する。

CoreWeaveは現在、米国市場において最も意見が分かれるAI関連銘柄の一つである。一方では、約1000億米ドルに上る受注残高と、NVIDIAとの深いつながりを背景に、「鉱山のシャベルを売る者(=インフラ提供者)」としてのストーリーが支持されている。他方では、事業規模の拡大に伴い赤字額も拡大するという財務現実や、内部関係者の継続的な売却活動といった懸念材料が存在する。今回の第1四半期決算は、まさにこうした意見の分かれ具合を鮮明に映し出す「プリズム」となった。

第1四半期決算:売上高は倍増も赤字拡大、第2四半期のガイダンスが評価を打ち砕く

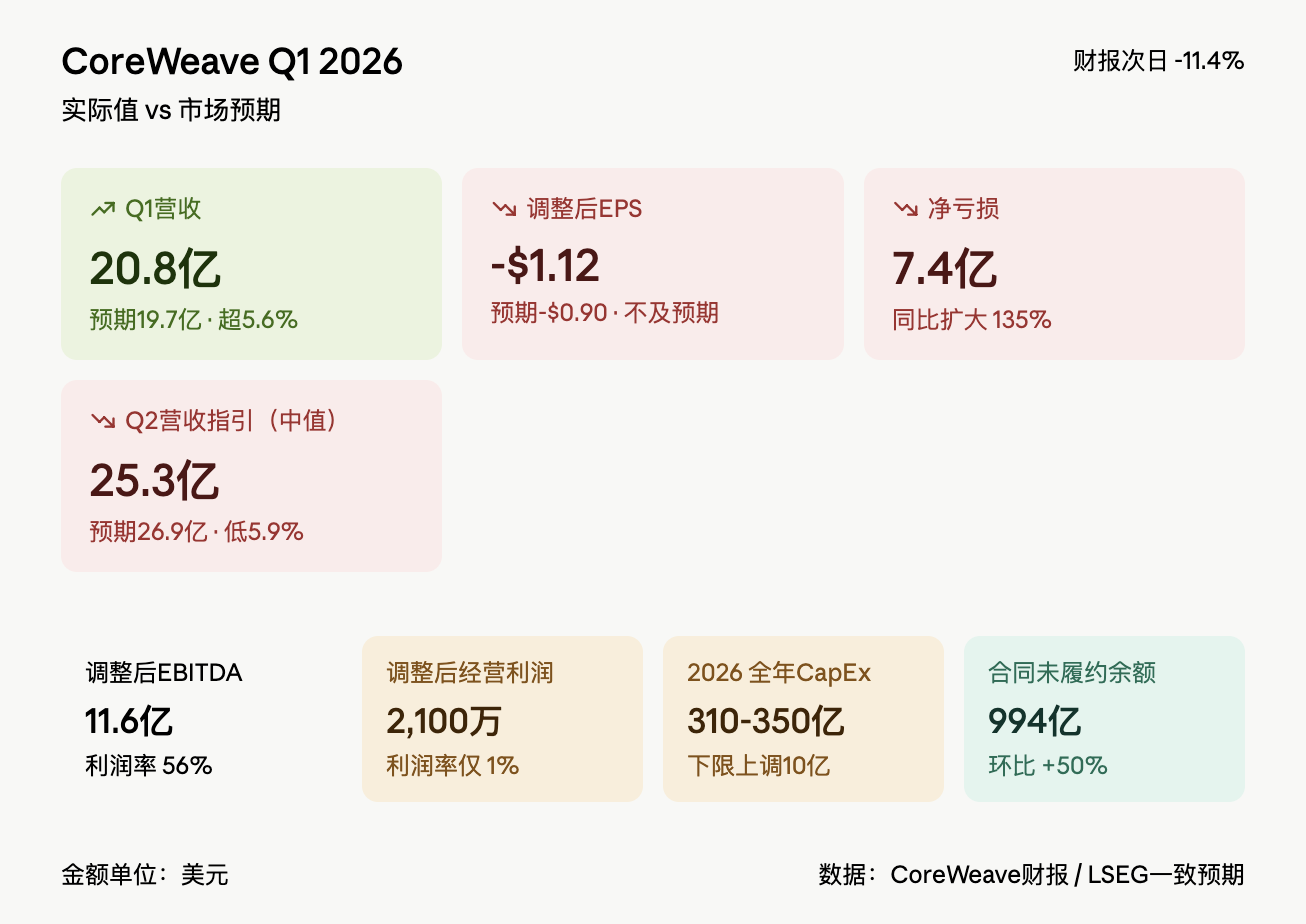

CoreWeaveの第1四半期売上高は20.8億米ドルであり、前年同期比で112%、前期比で32%の増加となり、LSEGの市場予想(19.7億米ドル)を上回った。しかしその一方で、調整後1株当たり損失は1.12米ドルと、予想損失(0.90米ドル)を大きく下回った。純損失は7.4億米ドルに拡大し、前年同期の3.15億米ドルから2倍以上に増加した。

売り浴びせを引き起こした真の要因は、今後の業績見通し(ガイダンス)であった。同社は第2四半期の売上高予測を24.5億~26億米ドル(中央値は25.3億米ドル)と示したが、これは市場予想(26.9億米ドル)を大幅に下回るものであった。さらに、2026年度の資本支出の下限額が300億米ドルから310億米ドルへと上方修正された。CFOのニティン・アグラワル氏は、その理由を部品価格の上昇に帰していた。

利益構造の脆弱性が露呈した。第1四半期の調整後EBITDAは11.6億米ドル(マージン率56%)と、一見すると目覚ましい数字であったが、調整後営業利益はわずか2100万米ドルにとどまり、営業利益率は1%まで圧縮された。その原因は、技術およびインフラコストが前年同期比127%増の12.7億米ドルに跳ね上がり、販売・マーケティング費用が前年同期比6倍超の6900万米ドルに膨らんだことにある。つまり、収益は伸びているが、コストの伸び率の方がさらに大きいのである。

CEOのマイケル・イントラトール氏は電話会見で、「当社はすでにハイパースケール(超大規模)に達した」と強調した。同氏によれば、現在すでに10社の顧客が10億米ドル以上の利用を約束しており、2024年には売上高の62%をマイクロソフトに依存していた状況と比べ、集中リスクは大幅に改善されたという。また、イントラトール氏は、CoreWeaveの2027年末時点での年間化売上高が300億米ドルを超えると予測している。

多頭の論拠:1000億米ドルの受注残高、NVIDIAとの緊密な連携

多頭の根幹となる論拠は、受注残高の大きさにある。第1四半期末時点で、CoreWeaveの未履行契約残高(RPO)は994億米ドルに達し、前期比で約330億米ドルの純増、前年同期比ではほぼ4倍に拡大した。イントラトール氏は、第1四半期単体で新規契約総額が400億米ドルを超えたと明らかにした。

顧客リストも市場の認識を変える動きを見せている。第1四半期にはAnthropicを新規顧客として獲得し、Claudeシリーズモデルへのコンピューティング能力を提供することになった。また、Metaとは21億米ドル規模のAIクラウド契約を締結。金融取引会社のJane Streetは約60億米ドルの注文を約束するとともに、単独で10億米ドルの株式投資を完了させた。さらに、NVIDIAは本四半期にCoreWeaveのA種普通株を20億米ドル分購入しており、世界最大のGPUメーカーであるNVIDIAが、同時にCoreWeaveの投資家かつ主要顧客という三重の立場を有していることから、「NVIDIAの実子」と称されるほど緊密な関係が構築されている。

資金調達構造に関しては、CoreWeaveは第1四半期に、HPC(高性能計算)向けの投資級担保付き遅延引出し定期貸付(DDTL)85億米ドルを調達し、金利は6%未満と、経営陣が「業界初」と呼ぶ水準で実現した。年初来累計では、債権および株式による資金調達総額が200億米ドルを超えており、加重平均債務コストは約80ベーシスポイント低下した。S&Pグローバル・レーティングは同社の信用格付け見通しを「安定」から「積極的」へと上方修正した。

空頭の論拠:規模拡大=収益悪化、債務の雪だるま式膨張

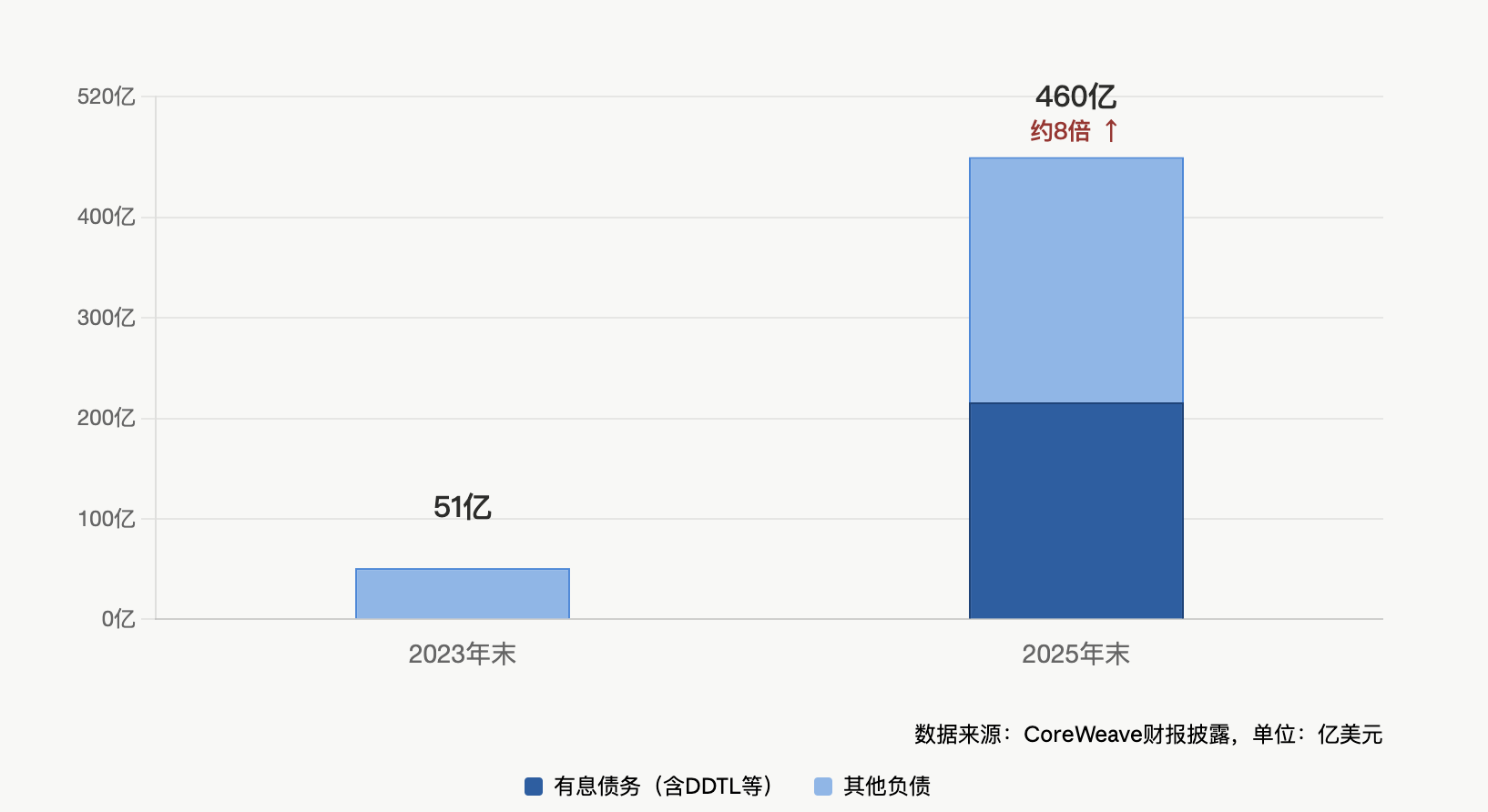

しかし、決算書の中に別の数字が不安を煽っている。第1四半期の資本支出は68億米ドルに達しており、同社は第2四半期の資本支出がさらに70億~90億米ドルへと上昇すると予測している。また、第2四半期の利息支払額のガイダンスは6.5億~7.3億米ドルの範囲となっており、これは債務規模の急速な膨張を反映したものである。

債務総額は既に驚異的な水準に達している。第1四半期末時点で、CoreWeaveの総債務は約250億米ドルに上る。この金額は、同社の現在の年間化売上高規模と比較して、従来型クラウドサービスプロバイダーを大幅に上回るレバレッジ水準である。モルガン・スタンレーのデータによると、2025年度のCoreWeaveの債権調達規模は約118億米ドルに達し、同期間の株式調達額(約15億米ドル)を大きく上回っている。同社の主な成長エンジンはDDTLであり、これは受注契約を担保として銀行から資金を調達し、GPUを購入する「先契約後融資」方式である。

最も鋭い批判は、利益の質に対するものである。経営陣は繰り返し56%のEBITDAマージンを強調しているが、調整後営業利益率はわずか1%であり、技術およびインフラコストを控除した「実質」粗利益率は約4%にとどまる。これは前期比および市場予想ともに圧縮傾向にある。イントラトール氏は、これを事業規模の拡大に伴う一時的な影響と説明し、「1ギガワットの運用規模から急激に拡大する過程で、新規設備の導入がマージンを大きく希釈している」と述べた。そして、これが「マージンの底値」であり、今後数四半期で徐々に回復すると約束している。

しかし、市場は現時点でこの約束に対して対価を支払うことに消極的である。モルガン・スタンレーおよびジェファリーズのアナリストは好意的な評価を出しているものの、CoreWeaveはこれまでのどの決算発表後にも短期的な下落を経験しており、今回はそれらの中でも最も大きな下落幅となった。

内部関係者の継続的売却と、段永平氏の買い越しとの鏡像関係

決算発表前後において、CoreWeaveの内部関係者の売却ペースは止まっていない。CEOのマイク・イントラトール氏は4月末に30万7693株を売却した。共同創業者のブライアン・ベンチューロ氏およびチェン・ゴールドバーグ氏もそれぞれ売却記録を残している。機関投資家のマグネター・ファイナンシャルは、すでに3億米ドル超の売却を完了している。最新の開示情報によると、ある主要株主が最近さらに約120万株を売却したという。

これは、段永平氏による第4四半期の買い越し行動と鮮明な対照を成している。H&H International Investmentが2026年2月に提出した13Fファイルによれば、段永平氏は2025年第4四半期にCoreWeaveを初回で29万9900株取得した。この時期、同社株価は高値から65%以上下落しており、市場はその負債構造に対する懸念をピークに達していた。

注目に値するのは、CoreWeaveの保有比率が段永平氏のH&Hポートフォリオ全体のわずか0.12%に過ぎず、「軽めの試み」という性格を帯びている点である。一方、同氏は同一期間中にNVIDIAを1110%以上増枠し、高速インターコネクト企業のCredo TechnologyおよびAI医療企業のTempus AIへの新規投資も開始している。これら3つのAI関連新規ポジションの合計比率は0.3%未満にとどまる。これはすなわち、段永平氏の真の主力賭けはNVIDIAそのものであり、CoreWeaveはAIコンピューティング能力サプライチェーンの下流への小規模な延長投資にすぎないことを意味する。

現在の鍵となる問いかけ:転換点か、それとも罠か?

イントラトール氏は電話会見のQ&Aセッションで、感情を込めた反問を投げかけた。「私は常に、皆が木(株価)ばかりを見つめていて、森全体(事業の本質)を見逃しているのではないかと考えています。」

この言葉は、まさに現在の多頭・空頭の対立構図を端的に言い表している。多頭が見る「森」とは、約1000億米ドルの受注残高、顧客基盤の多様化、NVIDIAとの三重の連携、そして信用格付けの上方修正である。一方、空頭が注目する「木」とは、1%という営業利益率、拡大する純損失、過激な資本支出、そして継続的な内部関係者の売却である。

CoreWeaveの株価は年初来で約80%上昇しており、IPO以降の累計上昇率は200%を超えている。しかし、多頭の根拠が将来の物語に依拠し、空頭の根拠が現在の数字に依拠する場合、毎回の決算発表は、この二つの物語が激突する修羅場となる。段永平氏は、以前の「ファーサンウェン」氏とのインタビューで次のように述べている。「AIは、コンピューティング能力の質的飛躍によってもたらされた巨大な革命であり、その影響はインターネットや産業革命を凌駕する可能性がある。現在のAIバブルは明らかであり、9割の企業は淘汰されるだろうが、生き残った企業は次世代のグローバル・ジャイアントとなるだろう。」彼の0.12%という軽いポジション自体が、この賭けの不確実性を認めていることを示している。

次の検証ポイントはすでに明確である:第2四半期決算である。もし、その際に営業利益率が経営陣の約束通りに回復しなければ、「森」の物語の信頼性は、本格的なストレステストに直面することになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News