金価格と原油価格の乖離をどう見るか?

TechFlow厳選深潮セレクト

金価格と原油価格の乖離をどう見るか?

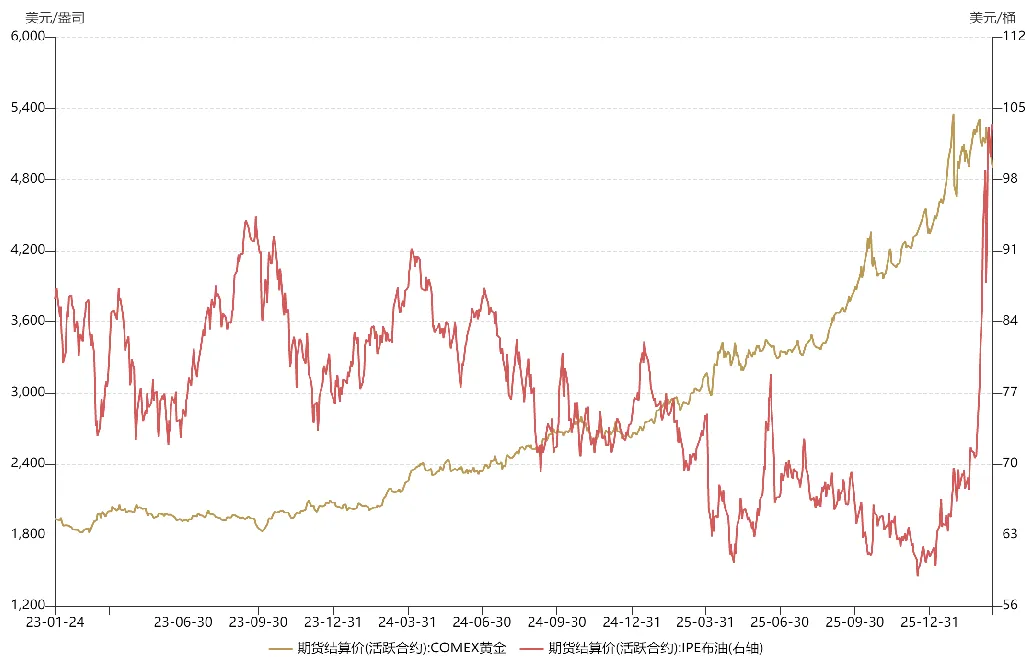

中東戦争の勃発以降、金価格および原油価格は数度にわたり変動を繰り返しており、両者の動向は乖離する状況が生じている。その原因はそれぞれ異なる。

米国とイランの戦争が勃発して以来、地政学的リスクと密接に関連する二つの商品である原油と金は、まったく異なる価格動向を示しており、前者は大幅に上昇した一方、後者は小幅な下落となった。なぜこのようなことが起こったのか?

天然の通貨としての金には、地政学的リスクへのヘッジ、インフレリスクへのヘッジ、そして米ドルリスクへのヘッジという三つの「避難機能(ヘッジ機能)」がある。金価格はこれら三つの力の影響を同時に受けるため、状況に応じて、それぞれ異なる段階で、異なる程度のヘッジ効果を発揮する。

2023年末以降、貴金属市場は「スーパー・ブルマーケット(超好況)」を迎えた。金価格は1,800米ドルから5,000米ドルを超える水準まで急騰した。これほど強力な上昇力を得られたのは、金が地政学的リスク、インフレ、米ドルの三つのヘッジ機能を同時に担っていたからである。

2023年10月、既に進行中だったロシア・ウクライナ戦争に加え、イスラエルとパレスチナの間で大規模な武力衝突が勃発し、中東全域が戦乱に巻き込まれた。2024年には紅海危機が発生し、バブ・エル・マンデブ海峡が封鎖された。さらに2025年にはトランプ氏が大統領に就任し、国際秩序全体が不安定化した。こうした一連の出来事は、地政学的リスクの高まりを如実に反映しており、金価格に強力な下支えを提供した。

一方で、2023年に米国経済は過熱からスタグフレーションへと移行し、2024年には政治的要因の影響で、インフレ問題が未解決のまま米連邦準備制度理事会(FRB)が思い切って利下げサイクルを開始した。これにより、米ドルの流動性が再び過剰状態に陥った。つまり、金融政策は緩和局面に入った一方で、二次的なインフレリスクも高まっている。この状況において、金は米ドルリスクおよびインフレリスクの両方に対するヘッジ機能を果たすようになり、これが金価格のさらなる上昇を後押しした。

このように、三つのヘッジ機能がすべて重なった状況において、金価格が上昇しないはずはない。加えて、FRBの緩和サイクルの恩恵を受け、新興市場・先進市場を問わず、A株市場や米国株式市場などあらゆる市場がブルマーケットを迎えた。

次に原油価格について見てみよう。昨年の原油価格の中心値(価格帯)は前年よりも明確に低かった。これは、トランプ氏の就任後にOPECを巻き込んで原油の大規模増産を実施し、ロシアを交渉のテーブルに引き出す戦略を採用したためである。この戦略は当初、一定の成果を上げており、プーチン氏は和平交渉に関して複数回にわたり譲歩の姿勢を示していた。もし米国とイランの戦争が勃発していなければ、今年上半期にロシアとウクライナの間で停戦合意が署名される可能性が高かった。

中東戦争の勃発以降、金価格と原油価格は幾度もの反復を経験し、その価格動向は逆相関を呈している。しかし、両者の価格変動の原因はそれぞれ異なっている。

まず金価格について言えば、1月中~下旬(戦争開戦の約2週間前)には、米国とイランの衝突が現実味を帯びてくるにつれ、金価格は上昇した。これは金の地政学的リスクへのヘッジ機能が作用した結果である。当時の市場の主流予想では、今回の衝突は昨年の「ミッドナイト・ハンマー作戦」と同様、短期間で収束するものであり、むしろ一時的な相場展開に過ぎないと見られていた。

米国によるイラン指導者への「斬首作戦」実施後、金価格は短期的に反発したが、直後に急落した。その理由は、投資資金の主力が金から原油へとシフトしたことにある。つまり、それまでの金市場ではポジションが過度に集中しており、原油を買い増すために流動性を確保する目的で金を売却する動きが広がったのだ。言い換えれば、「金から原油へのポジション調整(ロールオーバー)」が、金価格の下落と原油価格の上昇を同時にもたらしたのである。

他方、海外市場では米国・イラン戦争の長期化が織り込まれ始め、米国株式などのリスク資産が圧迫され、大規模な資金流出(リデム)が発生した。米国金融市場は流動性危機に直面し、現金に次いで最も換金性の高い資産である金が大量に売却された。つまり、3月初めの金価格急落は、国際投資家が金自体を悲観した結果ではなく、流動性危機に直面した際の自己防衛的措置であった。

仮に単なる流動性危機であれば、金価格は通常「深V字型」の反発を描くため、底値での買い機会を提供する。しかし、その後の状況はさらに深刻化した。3月中旬以降、海外市場における米国・イラン衝突に対する見通しが一段と悲観的となり、ホルムズ海峡の長期封鎖だけでなく、交戦当事国による相互のエネルギー施設への大規模攻撃の可能性も懸念されるようになった。こうした事態が実現すれば、原油価格は長期間にわたって高止まりし、世界経済に壊滅的な打撃を与えるばかりか、国際秩序そのものの崩壊を招く恐れもある。このようなシナリオを前提に、FRBは利下げペースを遅らせるだけでなく、2022年のように利上げサイクルを再開する可能性さえ浮上した。こうした予想が金価格の急落を招き、その調整幅は近年で最大の記録を更新した。

言い換えれば、金の地政学的リスクへのヘッジ機能は今もなお有効だが、現在の金価格急落の主因は、FRBの金融政策転換(ターンアラウンド)に対する市場の予想であり、金の「米ドルリスクへの逆ヘッジ機能(ドル高ヘッジ機能)」が、地政学的リスクおよびインフレリスクへのヘッジ機能を凌駕し、金価格の主要な駆動力となっている。これまでの数度の下落とは異なり、今回金の基本的ファンダメンタルズは変化しており、それはもはや単なる流動性危機でもなければ、利益確定売りでもない。むしろ、海外市場がFRBの金融引き締めを懸念していることに起因している。こうした懸念は、A株市場や米国株式市場といった他のリスク資産にも波及しており、「巣が崩れれば卵も割れる」という言葉通りの状況である。

米国・イラン戦争の勃発以降、原油価格も幾度もの起伏を経験しているが、その背景にあるのは、海外投資家が地政学的リスクを誤って評価したことにある。「斬首作戦」実施後、原油価格は継続的に上昇し、最高で120米ドル/バレルに迫った。しかし3月上旬、トランプ氏が「戦争はすぐに終わるだろう」と発言したことを受け、市場は「TACO取引(Talk And Ceasefire Only:対話と停戦のみ)」を実行し、イラン情勢の緩和を予想して原油価格が一時的に30%も急落した。しかしこれは、関税問題とは異なり、地政学的危機の主導権はトランプ氏の手にはなく、海峡が封鎖された状況で彼が「全身を守って退却する」ことは不可能であるという点を見誤った結果であった。最終的に市場は原油価格の予想を修正し、価格は再び上昇トレンドに戻った。

地政学的リスクに関する市場の認識は、時に誤りを含むことがあるが、こうした価格の誤評価が必ずしも悪いことではない。むしろ原油価格の下落は、追加購入(アキュムレート)の機会を提供し、後から参入する投資家にとって有利な「乗り換えポイント(エントリーポイント)」となる。

今後の展望として、金価格と原油価格の動向は、米国・イラン間の衝突の展開次第で決まる。もしロシア・ウクライナ戦争のような長期戦に発展すれば、今年上半期には金の配分価値は限定的となり、短期的にはエネルギー関連銘柄への投資が優先されるだろう。ただし、事態にはまだ反転の余地があり、米国・イラン戦争は非常に重要な「臨界点(ターニングポイント)」を迎える可能性がある。その鍵は、ホルムズ海峡が短期間で解封されるかどうかにあり、結局はトランプ氏の判断に委ねられている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News