Bitget UEX 日報|トランプ氏が原油輸送の護衛を約束、原油価格は上昇後やや反落、金・銀価格は大幅下落、米ドルは上昇

TechFlow厳選深潮セレクト

Bitget UEX 日報|トランプ氏が原油輸送の護衛を約束、原油価格は上昇後やや反落、金・銀価格は大幅下落、米ドルは上昇

全体市場の変動性が拡大しており、防衛的資産の配分を推奨します。また、紛争の動向にも注目してください。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

ウォルズ氏のFRB議長就任には障壁が多数、高騰する原油価格がトランプ政権の利下げ構想を実現困難に

- ケビン・ウォルズ氏がFRB議長に就任する前に、複数の課題に直面しています。米国経済の動向およびFRB当局者の見解はホワイトハウスの期待と乖離しており、中東紛争による原油価格の4年ぶりの高水準への急騰は、さらに慎重な政策姿勢を強めています。

- 大多数のFRB当局者は、インフレが依然として高く、雇用情勢が安定しているため、さらなる利下げを急ぐ必要はないと考えています。また、同僚の一部は、ウォルズ氏がテクノロジー革命を軸に据えた利下げ論理およびバランスシート縮小(QT)に関する約束を疑問視しています。上院では、まだ指名公聴会の日程が設定されていません。

- こうした状況は、FRBの金利政策の方向性をより保守的なものとし、市場の不確実性を高める可能性があります。その結果、株式市場の反発が抑制され、債券利回りが上昇するリスクも生じます。

国際コモディティ(商品)市場

イランがホルムズ海峡の制圧を宣言、トランプ氏が船舶航行の安全保障を提供

- イラン革命防衛隊海軍は、ホルムズ海峡全域が自国の支配下にあると発表しました。複数のタンカーが戦争警告を無視して砲撃を受け、炎上しました。トランプ氏は、開発金融公社(DFC)に対し、低価格の政治リスク保険を提供するよう指示し、必要に応じて米海軍によるタンカー護衛も行うとして、世界のエネルギー供給の自由な流れを確保すると表明しました。

- 10隻以上のタンカーが攻撃を受け、カタールの世界最大級LNG工場が引き続き操業停止していることから、欧州の天然ガス先物価格は2営業日で60%以上、単日で32%も急騰しました。ゴールドマン・サックスは、欧州4月の天然ガス価格予測を55ユーロ/MWhへと緊急上方修正しました。アジアの買い手は、夏季向けの在庫積み増しという従来のロジックを放棄し、積極的な購入に走っています。

- エネルギー供給の中断に対する懸念が高まり、世界的なインフレ圧力が強まっています。原油価格の変動性も拡大しており、これは間接的に金価格の上昇力を弱め、新興国の経済安定にも悪影響を及ぼす可能性があります。

マクロ経済政策

トランプ氏は短期的な原油価格上昇を容認、イランの脅威排除を最優先

- トランプ氏は、「差し迫った」イランの脅威を壊滅させるために、原油価格の一時的な上昇を許容できると述べました。供給の不確実性により米国のガソリン価格が急騰しています。また、イランの兵器庫はほぼ枯渇しており、生き残った当局者との協力も可能になると示唆しました。

- 軍事作戦により、イラン海軍および航空機の大部分が破壊され、イランのミサイル発射能力は徐々に低下しています。米国側は備蓄が十分であり、生産も加速中です。国防関連企業には緊急発注が入り、フル稼働体制となっています。

- このような立場は、紛争の長期化を招き、エネルギー市場の不確実性をさらに高める可能性があります。ドル需要の増加や、世界経済成長見通しの下方修正といった副作用も生じる恐れがあります。

二、市場の振り返り

コモディティおよび為替市場の動き

- 現物金:小幅上昇し、5140米ドル/オンス(前日比+0.97%)。前営業日は4.36%超の大幅上昇でしたが、本日は米ドルのわずかな上昇圧力を受けました。

- 現物銀:1.52%上昇し、83.2米ドル/オンス(前日比+1.52%)。前営業日は8.15%超の急騰でしたが、本日は流動性の収縮に伴い顕著な調整が見られました。

- WTI原油:0.72%上昇し、75.1米ドル/バレル(前日比+0.72%)。地政学的緊張の高まりによる供給懸念が価格を押し上げました。

- ドル指数:1.07%上昇し、99.17(前日比+1.07%)。リスク回避の動きによる流動性需要が上昇を支えました。

暗号資産(仮想通貨)市場の動き

- BTC:1.2%下落し、68,103米ドル(前日比-1.2%)。リスク回避の高まりにより、連続してボラティリティが拡大しています。

- ETH:2.67%下落し、1,975米ドル(前日比-2.67%)。心理的節目である2,000米ドル付近でのテストが進行中です。

- 暗号資産総時価総額:1.2%下落し、2.41兆米ドル(前日比-1.2%)。マクロ環境の不確実性が資金流出を誘発しています。

- 市場の強制ロスカット(マージンコール)状況:24時間以内の全市場の強制ロスカット総額は約3.75億米ドルで、そのうちロングポジションが約2.47億米ドルを占めています。

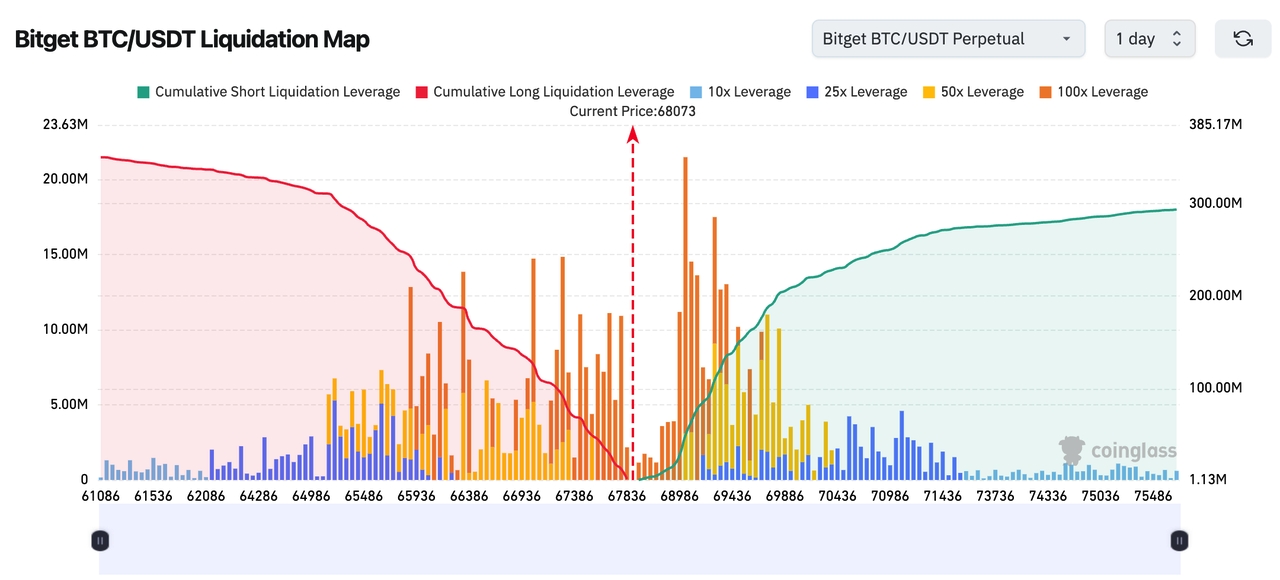

- BitgetのBTC/USDT清算マップによると、現在の価格は約68,073米ドルです。下方には67,800~66,500米ドルの範囲に集中的なロングポジションの清算帯が存在し、このゾーンを下抜けた場合、連鎖的なロングの強制決済(踏みつけ)が発生する可能性があります。一方、上方の69,000~70,500米ドル帯にはショートポジションのレバレッジが集中しており、このゾーンを上抜けると、空売りの強制決済(ショートスクイーズ)が発生し、ボラティリティがさらに拡大するリスクがあります。

米国株式指数の動き

- ダウ工業株平均:0.83%下落。トランプ氏のタンカー護衛声明後、下げ幅はやや縮小しました。

- S&P500指数:0.94%下落。ボラティリティの中でエネルギー株が下落を和らげました。

- ナスダック総合指数:1.02%下落。テクノロジーおよび半導体関連銘柄が主な押し下げ要因となりました。

テクノロジー大手の動向

- Microsoft:1.35%以上上昇。クラウドサービス需要の安定が寄与しました。

- Amazon:0.16%小幅上昇。ECの堅調さが支えとなりました。

- Meta:0.23%小幅上昇。広告事業の比較的安定した業績が背景です。

- Nvidia:1.33%以上下落。半導体サプライチェーンへの懸念が影響しました。

- Alphabet(Google):約1%下落。検索およびAI分野における競争圧力が要因です。

- Apple:0.37%下落。MacBookの値上げが消費者の様子見を誘っている可能性があります。

- Tesla:2.7%下落。サムスン電子の米国テキサス州テイラー工場におけるEV用チップ量産の遅延が、EV向けチップ供給に影響を与えるとの懸念が背景です。全体として、テクノロジー大手は地政学的リスク拡大による半導体およびサプライチェーンリスクを受けて、値動きが分かれており、マイクロソフトなど防御色の強い銘柄が逆に上昇しています。

セクター別異常動向の観察

ゴールド関連銘柄が7%以上下落

- 代表銘柄:Newmont(7%以上下落)、Barrick Gold(8%以上下落)

- 主な要因:金価格の大幅下落とドル高が重なり、流動性収縮による売却圧力が強まりました。

シルバー関連銘柄が10%以上下落

- 代表銘柄:First Majestic Silver(10%以上下落)、Coeur Mining(10%以上下落)

- 主な要因:銀価格の急落に加え、産業需要への懸念が高まり、リスク回避の動きがドルへと向かいました。

AIアプリケーションソフトウェア関連銘柄が2%以上上昇

- 代表銘柄:ServiceNow(3%以上上昇)、Adobe(3%以上上昇)

- 主な要因:AI需要が引き続き堅調であり、マクロ環境の不確実性を乗り越えて、成長の緩衝材となっています。

人気中国系ADR(米国預託証券)が2%以上下落

- 代表銘柄:Alibaba(4%以上下落)、NIO(2%以上下落)

- 主な要因:グローバルなリスク回避姿勢が新興市場に波及し、サプライチェーンの中断懸念がさらに拡大しています。

三、個別銘柄の深掘り分析

1. MongoDB ― 第1四半期(Q1)業績予想が市場予想を下回る

事件の概要:MongoDBは、第1四半期の売上高予想を6億5,900万~6億6,400万米ドル、調整後EPS(1株当たり利益)を1.15~1.19米ドルと発表しました。いずれもアナリスト予想の売上高6億6,250万米ドルおよびEPS1.20米ドルを下回るもので、これにより株価は22%以上急落し、半年ぶりの安値を更新しました。なお、既にソフトウェア関連銘柄の売却が広がっており、業界全体の評価圧力が浮き彫りになっています。市場の解釈:JPモルガンの共同責任者は、ソフトウェア関連銘柄の売却圧力が続く可能性を警告し、「まず売る、その後買う」という米国株式市場の新しいパターンが始まっていると指摘しています。今回の下落は完全に合理的とは言えないものの、他の業種へと波及する恐れがあるとしています。機関投資家は、今後の消費者需要および外部環境の不確実性に注目しています。投資上の示唆:短期的にはテクノロジー株の調整リスクを回避し、今後の決算で需要回復が確認された段階で再び参入することを推奨します。

2. Paramount Skydance ― 格付けがジャンク(投機的)レベルに引き下げられる

事件の概要:フィッチ・レーティングスは、Paramount Skydanceおよびその子会社の長期発行体デフォルト格付けを、投資適格ギリギリのBBB−から投機的格付けのBB+へと引き下げ、ネガティブ・ウォッチ(悪化傾向)に置きました。合併後の純債務は790億米ドルに達し、激しい競争と構造的変化に直面するメディア業界において、リスク耐性が著しく低下しています。株価は昨日、約7%下落しました。市場の解釈:機関投資家は、合併取引条件や資金調達、そしてデブトレバリング(負債削減)策の不透明さを懸念しており、今回の格付け引き下げは財務構造の脆弱性を反映したものであり、市場の変動性に容易に影響を受けることを示しています。これはメディア業界の構造転換がいかに困難であるかを浮き彫りにしています。投資上の示唆:短期的には株価が下押し圧力を受ける可能性があり、資金調達の詳細が明確になるまで、長期的な潜在力を評価するのは控えるのが賢明です。

3. Pinterest ― エリオット社が10億米ドルを出資

事件の概要:アクティビスト投資家のエリオット・マネジメント社がPinterestに10億米ドルを出資し、同社の長期にわたる自社株買い計画を支援します。取締役会は、新たに350億米ドル規模の自社株買い計画を承認し、さらに現金を活用して最大5億米ドル分の追加買い入れを行うことも決定しました。この動きを受けて、昨日の株価は9%以上上昇しました。市場の解釈:機関投資家は、これを株主価値向上への積極的なシグナルと捉えており、大規模な自社株買いは経営陣の自信を示すものと評価されています。特にソーシャルプラットフォーム間の競争が激化する中で、評価の下支えとなる要素として注目されています。投資上の示唆:自社株買いは中期的な投資家信頼を高める効果があり、ユーザー成長の動向を注視しながら保有を検討することが可能です。

4. AutoZone ― 第2四半期(Q2)売上高が予想を下回る

事件の概要:自動車部品小売チェーンのAutoZoneは、第2四半期の売上高を約42億7,000万米ドル(前年同期比8%以上増)と発表しましたが、アナリストの平均予想である43億1,000万米ドルを下回りました。純利益は約4億6,900万米ドル(前年同期比約4%減)で、1株当たり利益(EPS)は27.63米ドルと、予想の27.13米ドルを若干上回りました。しかし、関税、冬季の暴風雪、および自動車市場の不安定さなどの影響を受けて、株価は昨日6%以上下落しました。市場の解釈:消費者需要は安定しているものの、外部要因が業績の変動を大きくしている点が注目されています。機関投資家は、サプライチェーンおよび景気循環リスクの監視を強化しています。投資上の示唆:短期的には変動が大きくなる可能性がありますが、長期的には自動車整備需要の回復によって恩恵を受けると見込まれます。

5. Ross Stores ― 年間業績予想が市場予想を上回る

事件の概要:ディスカウント小売チェーンのRoss Storesは、年間業績予想を市場予想を上回る水準で発表し、プレマーケット(米国時間午後)の株価は6%以上上昇しました。これは小売消費の堅調さおよび在庫管理の最適化を反映したもので、直近の四半期業績の好調さが楽観的な見通しを支えています。市場の解釈:アナリストは、この予想が小売業界の回復兆候を示すものと評価しており、インフレ下でもディスカウントモデルの優位性が際立っていると指摘しています。機関投資家は、目標株価を上方修正しています。投資上の示唆:消費関連セクターの機会が顕在化しており、防御性の高い小売銘柄へのポートフォリオ配分が有効です。

四、暗号資産プロジェクトの動向

- チェーン上データによると、米国政府は「ミゲル・ビジャヌエバ(Miguel Villanueva)」関連と特定された押収資金ウォレットから、約0.3346BTC(約2万3,000米ドル相当)を送金しました。

- Onchain Lensの監視によると、過去10時間の間に、Circle社がSolana上で新規に10億枚のUSDCを発行しました。また、地政学的緊張の高まりによる原油価格上昇および利下げ期待の後退を受けて、みずほ銀行のアナリストは、Circle社の目標株価を90米ドルから100米ドルへと上方修正し、「中立」評価を維持しました。アナリストは、金利予想の変化がCircle社の評価倍率(P/Eなど)に与える影響は、短期的な収益増加よりも大きいと指摘しています。

- トランプ米大統領はTruth Social上で、安定コイン(ステーブルコイン)関連立法「GENIUS法案」が銀行業界から脅威および妨害を受けていると発言しました。

- 米商品先物取引委員会(CFTC)のマイク・セリグ(Mike Selig)委員長は、今後数週間以内に、米国内における暗号資産永続(パーペチュアル)先物契約の合法的導入に向けた政策ガイダンスを発表する意向を示し、米国市場における「プロフェッショナル・グレード」の永続先物取引の展開を推進すると述べました。

- MARA Holdings社が米証券取引委員会(SEC)に提出した最新の10-Kファイルによると、2026年度のデジタル資産(ビットコイン)運用戦略を、「その年に採掘したBTCのみを売却する」方針から、貸借対照表上に累積保有されているBTCの売却も可能とする柔軟な方針へと拡大しました。

- Onchain Lensの監視によると、過去10時間の間に、ベライゾン(BlackRock)社はCoinbaseから4,376BTC(2億9,800万米ドル相当)を引き出し、同時にCoinbaseへ567BTC(3,805万米ドル相当)および7,553ETH(1,470万米ドル相当)を預け入れました。

五、本日の市場カレンダー

経済指標発表スケジュール

| 08:15 | 米国 | ADP民間部門雇用者数 | ⭐⭐⭐⭐ |

| 09:45 | 米国 | S&Pサービス業PMI(最終値) | ⭐⭐⭐ |

| 10:00 | 米国 | ISMサービス業PMI | ⭐⭐⭐⭐ |

| 00:45 | ユーロ圏 | フランス政府予算収支 | ⭐⭐⭐ |

| 01:00 | ユーロ圏 | スペイン失業者数変動 | ⭐⭐⭐ |

重要イベント予告

3月4日(水曜日)

- 米国:2月ADP雇用者数、S&Pグローバルサービス業PMI(最終値)、2月ISM非製造業PMIを発表;

- 英偉達(NVIDIA)CEOの黄仁勛氏がサンフランシスコで開催されるモルガン・スタンレーTMT(テクノロジー・メディア・テレコム)カンファレンスに登壇し、パネルディスカッション(炉辺トーク)に参加;

- 米国時間午後(盤後):半導体大手ブロードコム(AVGO)が決算を発表。米国市場におけるAI投資熱の継続的な議論が予想されます。(★5)

- 米国時間午後(盤後):サイバーセキュリティ企業のCrowdStrikeが決算を発表。

3月5日(木曜日)

- 米国時間21:30:週次初回失業保険申請件数、翌日(3月6日)未明3:00(ET):FRBが景気動向報告書(ベージュブック)を発表。

3月6日(金曜日)

- 米国時間21:30:2月失業率および季節調整済み非農業部門雇用者数を発表。新規雇用は6万人増と予想されています。(★5)

機関の見解:

米国株式市場は3月3日、リスク回避の姿勢が主流となり、ダウ工業株平均などの指数は早朝に急落したものの、その後は下げ幅を縮小しました。一方、エネルギー株は原油価格が4.7%上昇した恩恵を受けました。貴金属の金価格は4.41%下落しましたが、リスク回避需要により一定の下支えが働きました。機関は5,200米ドルを重要な節目と位置づけており、短期的には反発のテストが行われる可能性があります。原油価格はホルムズ海峡の供給中断リスクを受けて74.56米ドルまで上昇し、ブレント原油は80米ドルを超えるチャレンジを試みており、インフレ圧力をさらに高める可能性があります。為替市場ではドル指数が1.07%上昇し、99.42まで上昇しました。流動性需要の高まりがドルの強さを支えており、新興国通貨は圧迫されています。全体として市場のボラティリティは拡大しており、紛争の動向を注視しつつ、防御的な資産への配分を検討することが推奨されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News