Wintermuteのトレーダー:BTCは64,000~67,000ドルのレンジ内で膠着状態にあり、市場はマクロ・パラダイムシフトの段階に突入しています

TechFlow厳選深潮セレクト

Wintermuteのトレーダー:BTCは64,000~67,000ドルのレンジ内で膠着状態にあり、市場はマクロ・パラダイムシフトの段階に突入しています

暗号資産は現在、「ベータ値が最も高い成長資産」として売られているが、このトレンドが短期的な資金シフトに過ぎないのか、それとも真のパラダイムシフトなのか——これが2026年に最も注目すべき問いである。

著者:Jjay_dm、Wintermute OTCトレーダー

編訳:TechFlow

TechFlow解説:Wintermuteは世界最大級の暗号資産マーケットメーカーの一つであり、本市場レポートは2月23日に作成されたもので、現時点における暗号資産市場の状況を最も冷静かつ的確に描き出している一文である。

単なる「買い」または「売り」の見通しではなく、AIによる再評価、脱グローバリゼーション、そして連邦準備制度(FRB)の機能不全という3つのテーマを統合した包括的なフレームワークを提示しており、さらに明言している——現在、暗号資産は「ベータ値が最も高い成長資産」として売られているが、このトレンドが短期的な資金シフトに過ぎないのか、それとも真のパラダイムシフトなのかが、2026年に最も注目すべき課題であると。

全文は以下の通り:

📈 市場レポート——2026年2月23日

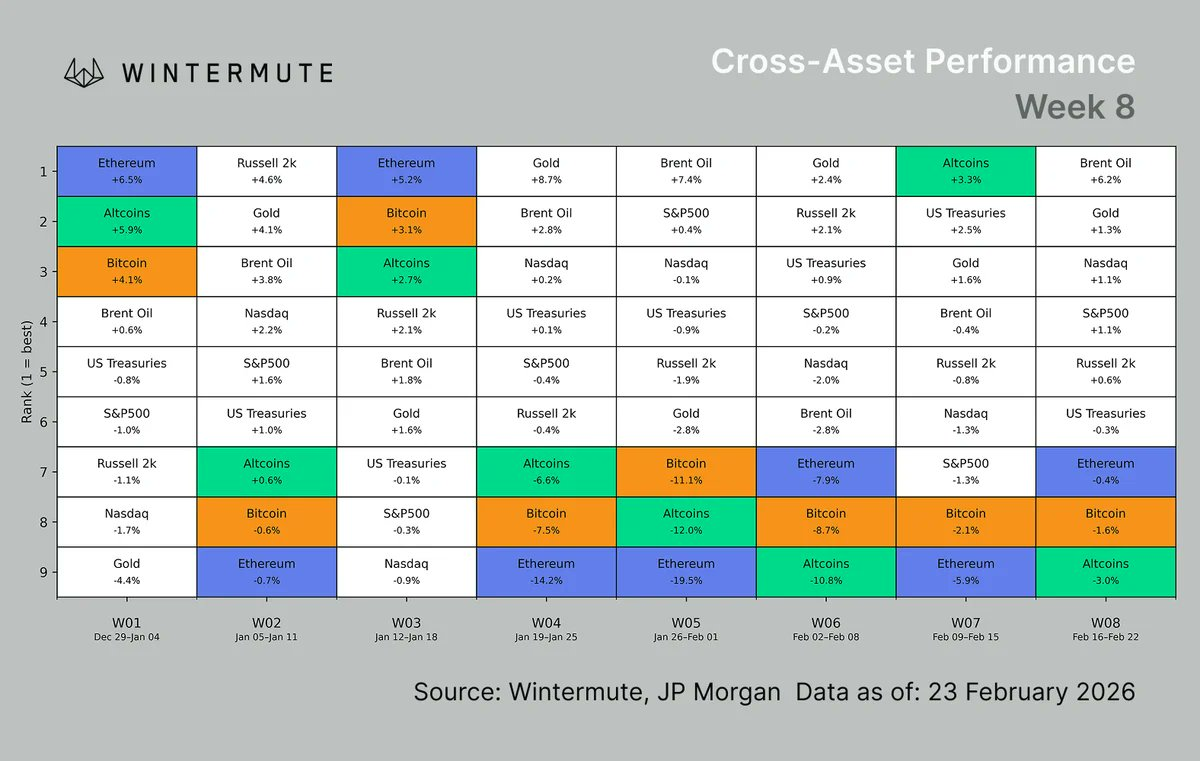

BTCは清算ラッシュの後も$64,000~$67,000のレンジ内で横ばい推移を続けている。高ベータ資産として取引されており、その価格動向は一部のブルーチップ・アルトコインとますます類似しつつある。AIによる破壊的変化と緩やかな脱グローバリゼーションが、2026年の暗号資産市場の核心的課題を浮かび上がらせている一方、短期的な圧力は継続中である。

パラダイムシフト

マクロ経済環境

ここ数カ月、市場は主にミクロな催化剂によって動かされてきた:単一の関税ニュース、FRB関係者の発言、企業決算データなど。市場はこれらに反応し、再評価を行い、最終的にはゼロに戻る——こうした反応の繰り返しだった。しかし、このフレームワークは今まさに崩れつつある。Citrini氏の最近の論考は、多くの投資家が漠然と感じていたが、これまで明確に表現できていなかった感情を、ひとつの判断へと結晶化させた:我々は今、パラダイムシフトの真っ只中にいるのだ。

FRB主導の市場動向は、本サイクルの大部分を支配してきたが、それが今変わりつつある。現在、資産価格を駆動する要因はよりゆっくりと、より取引しづらく、また単一の政策転換によって消えることもない。関税は消えず、AIはリアルタイムで業界全体を破壊しつつあり、成長は減速している一方でインフレは粘着性を保っている。FRBが有する政策ツールはこうした力に対処する上で次第に効果を失いつつあり、投資家はこれまで市場を支えてきた「FRB/トランプ・プットオプション」(=成長株およびモメンタム戦略[暗号資産を除く]の超過収益を支えてきた期待)への信頼を失いつつある。

二つの構造的トレードロジックが同時に進行しており、互いに強化し合っている:

AIによる再評価:米国2025会計年度の決算とAnthropic社による最新モデルのリリースが重なり、市場は業種ごとに、リアルタイムでAIによる破壊リスクを評価せざるを得なくなっている。ソフトウェア企業の「モートール(護城河)」は再評価され、成長株のバリュエーション倍率は圧縮され、ハードウェア分野における設備投資の規模も疑問視されている。AI関連の「簡単なトレード」は一時的に終了し、代わりに、より混沌として、よりボラティルな状況が到来している。

脱グローバリゼーション:最高裁判所の判決を受けてトランプ政権がIEEPA(国際緊急経済権限法)から『貿易法』第122条へと方針を転換したことは、関税が一時的なものではなく、構造的なものであるという、これまでで最も明確なシグナルである。政府は常に何らかの仕組みを見出すだろう。サプライチェーンは継続的に断片化し、投入コストは高止まりを続け、地政学的リスクは今や資産配分における恒久的な要素となっている。

この二つの要因が攻撃対象としているのは、同一のものである:グローバルな統合とソフトウェアによるレバレッジを前提とした成長企業に付与されていた「評価プレミアム」だ。資金シフトはすでに相当に深まっている。ゴールド、コモディティ、工業、金属・鉱業、防衛、エネルギー関連銘柄が市場平均を上回って推移している。バリュー系スタイルが有効であり、成長株は売られ続けている。金利面においては一切の明確性がなく、このトレンドを逆転させるようなシグナルはまったく見られない。FRBはインフレが粘着的であるにもかかわらず利下げできず、成長が減速しているにもかかわらず金融引き締めもできない——この「行き詰まり」自体が、現在のトレードロジックの根幹なのである。

デジタル資産

BTCは2週間前の清算連鎖反応以降、複数回$70,000への突破を試みたが、いずれも失敗に終わった。価格がこの水準を突破できていないことよりも、むしろその際に買いの押し上げがまったく見られなかった点の方が、市場の本質をよく示している。価格動向は乱れており、流動性は薄く、レンジは狭まり、方向性を欠いている。ETHは今週$1,900を下回ったが、これはテクニカル面よりも心理的意味合いが強く、ETHにとって真に注目すべきサポートレベルは$1,600付近にある。

価格が一旦安定した後も、機関投資家の需要は戻っていない——これは、過去の$85,000~$95,000のレンジ内での状況とは対照的であり、当時は機関の買いが明確に見られた。先物・オプション市場も、方向性に対する判断の欠如と取引意欲の低下を裏付けている:基準価格(ベース)は数カ月来の最低水準にあり、プット偏り(プット・スキューニーズ)は上昇傾向を強めており、未決済建玉(オープン・インタレスト)は10月以来継続的に減少している。

トレーディングデスクの取引量は売布寄りだが、週半ばには注目に値するシグナルが見られた:ハイネットワース個人(HNWI)が一時的に、選択的にアルトコインを購入する意図を示したのである。全体として防御的な市場環境の中では、これは小さなものではあるが、注目に値する信頼の火花であった。しかしそれは非常に短命に終わった。

週後半になると再び市場は混乱し、あらゆる買い意欲は急速に消え去った。これは、市場がまだ「先行投資」を報いる準備ができていないことを示唆している。マージン(限界)での動きは、依然として防衛的であり、攻撃的ではない。

当社の見解

まず徐々に、そして突然——市場はさまざまなナラティブを統合し、パラダイムシフトの図像を描き始めているように感じられる。

現時点で、暗号資産は「ベータ値が最も高い成長資産」として売られている——テクノロジー株やモメンタム戦略とともに下落している——そして、現在の世界は成長資産のリスクプレミアムが上昇し、FRBが何の行動も取れない状態である。ETFの継続的な純流出は、これを裏付けている——これが短期的な現実である。

しかし、視野を広げてみると、より興味深い問いは、「このパラダイムがどれほど強い粘着性(ステイシー)を持つのか?」ということである。スタグフレーション、脱グローバリゼーション、FRBの行き詰まりといったナラティブは、もはや単なる短期的な催化剂ではなく、マクロ経済の背景に対する「真の再評価」であるように感じられてきている——それは硬資産、コモディティ、バリュー株に有利な構図であり、成長株には不利である。暗号資産は、現時点でこのトレードの不利な側に位置している。

とはいえ、我々は過去にも同様の状況を何度か経験している。過去10年間で、成長株に対するパニックが引き起こした資金シフトは、リスク志向の回復と市場が新たなモメンタム方向性を再発見することによって、最終的に逆転されてきた。今回の違いは、AIによる再評価と脱グローバリゼーションが持つ構造的性質にある。しかし、まだ時期尚早であり、これを「パラダイムシフト」と呼ぶには至らない。このナラティブの粘着性がどの程度強いか——それが2026年の暗号資産市場において最も重要な問いである。我々は、現時点ではその答えを持っていない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News