Bitget UEX 日報|米イラン和平草案が公開され、石油輸出制限の解除が進む;ウォルシュ氏のFRB議長就任後初の発言が間近;SpaceXの時価総額がアマゾンを上回り急騰

TechFlow厳選深潮セレクト

Bitget UEX 日報|米イラン和平草案が公開され、石油輸出制限の解除が進む;ウォルシュ氏のFRB議長就任後初の発言が間近;SpaceXの時価総額がアマゾンを上回り急騰

全体として、市場は地政学的ショックからマクロ政策および基本的指標の検証へと移行しており、データによる検証に基づくアセット・ローテーションの機会に注目することを推奨します。

一、注目のニュース

連邦準備制度(FRB)の動向

ウォッシュ氏が今夜初登場、ポイント・フォワード(金利見通し)グラフの公表を拒否する可能性

- 新任FRB議長のウォッシュ氏が今夜、関係機関のイベントに初登場し、その政策姿勢が市場の注目を集めている;

- 市場では、彼が過去約14年間にわたって継続されてきた慣行である「ポイント・フォワード」(金利見通し)グラフの提示を見送る可能性が高いと予想されている;

- この動きは、彼がフォワード・ガイダンス(将来の政策に関する示唆)に対して慎重な姿勢を取っていることを反映しており、市場とのコミュニケーションに対する期待値に影響を与える可能性がある。

この動きは短期的な金利変動を一段と激化させる可能性があり、投資家はインフレや金融緩和の進捗に関する最新のシグナルに注目する必要がある。

国際コモディティ市場

米伊和平合意案の全文が公開、石油輸出即時解禁と3,000億ドル規模の再建基金設立

- 合意案では、イランによる石油輸出の即時再開および海外資産の凍結解除が認められ、少なくとも3,000億ドル規模の民間主導型再建基金の設立も盛り込まれている;

- トランプ氏はホルムズ海峡の再開について言及し、イラン側は米軍撤退などの条件を強調している;

- 関連する進展は既に一部のタンカーの航行活動を促しており、市場は長期的な制裁緩和のプロセスを注視している。

地政学的緊張緩和のサインは、短期的には原油供給見通しに好材料となるが、長期的な履行の不確実性は依然として残っており、これが原油価格の変動やエネルギー関連銘柄に影響を与える可能性がある。

マクロ経済政策

米国5月の輸入価格指数、過去約4年間で最大の前年比上昇率を記録

- 輸入価格指数は前月比で1.9%上昇、前年比で6.7%上昇。プラスチック製品、コンピューター、航空運賃が顕著に上昇;

- このデータは、イラン関連の紛争やデータセンター需要がインフレに与える伝達効果を浮き彫りにしている;

- ファースト・リパブリック銀行(注:原文はWells Fargoだが、日本語では「ウェルズ・ファーゴ銀行」が正式名称。ただし、原文の「富国銀行」は中国語表記であり、ここでは誤訳の可能性があるため、英語名を維持)はS&P500指数の目標値を上方修正し、2026年末には7,800〜8,000ポイントまで上昇すると予測。これは企業収益への楽観的見通しを示している。

インフレ圧力の拡大はFRBの政策柔軟性を制約する可能性があり、短期的には米ドルおよび貴金属価格を下支えするが、高評価水準の資産に対する圧迫要因にもなり得る。

二、市場の振り返り

コモディティおよび為替市場の動向

* 現物ゴールド:約4,330米ドル/トロイオンス(+0.09%)

* 現物シルバー:約70米ドル/トロイオンス(+0.02%)

* WTI原油:約76米ドル/バレル(+0.68%)

* ブレント原油:約79米ドル/バレル(+0.57%)

* 米ドル指数(DXY):99.509(-0.02%)

要因分析:米伊和平合意案の発表により、原油供給増加のシグナルが発せられたほか、ホルムズ海峡の再開可能性も示唆され、短期的には原油価格の上昇余地が抑制される。一方で、地政学リスクの尾部(テイル・リスク)は依然として存在する。また、輸入価格データはインフレの粘着性を裏付け、米ドルおよび貴金属のヘッジ機能を下支えしている。専門家の見解によると、AI需要およびサプライチェーン要因が今後も一部の商品価格を押し上げ続ける一方、FRBの政策見通しが慎重姿勢へと転じつつある(ウォッシュ氏就任直後)ことで、資産間の連動性が強まる可能性がある。具体的には、実質金利の動向を背景にゴールドが恩恵を受ける一方、原油は供給緩和の中で均衡点を探ることになる。短期的には、合意の実施状況およびマクロ経済指標がリスク・テイクの方向性に与える影響に注目が集まっている。

暗号資産市場の動向

* BTC:約65,818米ドル(-0.91%)

* ETH:約1,798米ドル(+0.05%)

* 暗号資産時価総額:約2.34兆米ドル(-0.5%)

* マーケットにおける清算(爆損)状況:24時間以内の総清算額は約3.7億米ドル(ロングポジションの清算が2億米ドル)

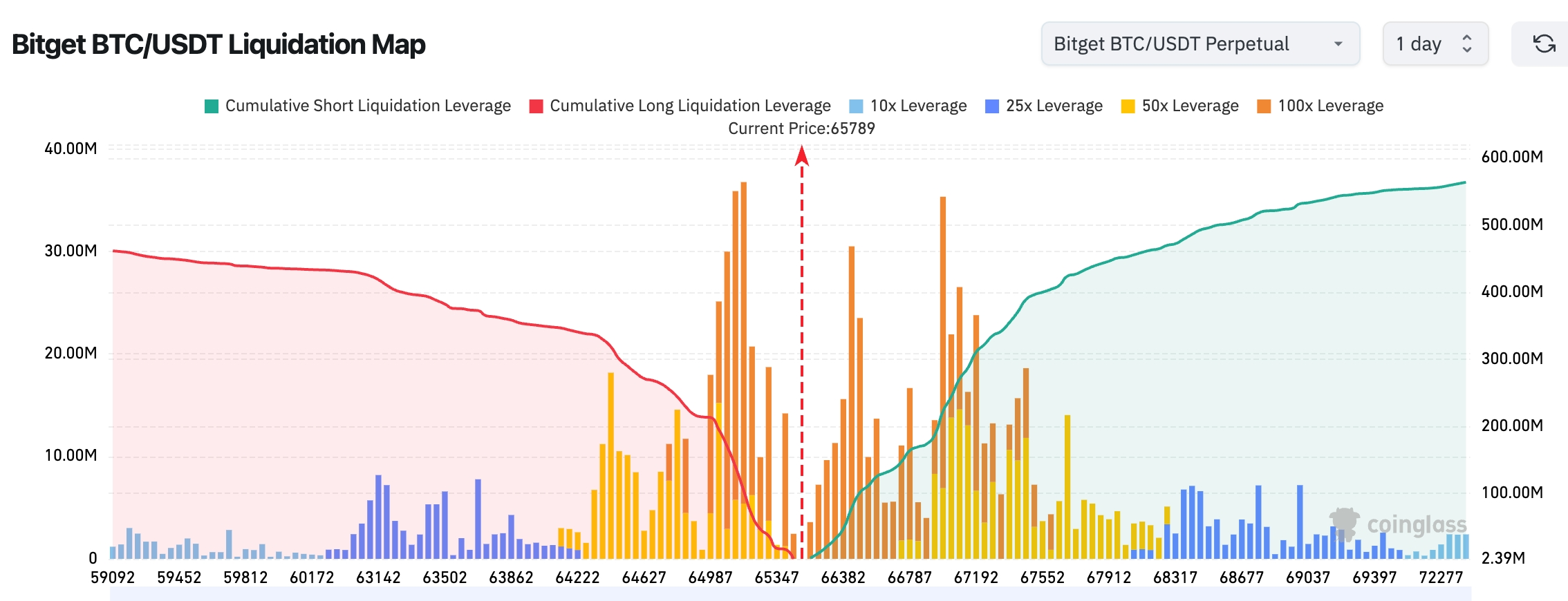

* BitgetにおけるBTC/USDT清算マップ:現在の価格は約65,789 USDTで、ロング・ショート双方の集中清算ゾーンの間にある。ただし、上方の66,800〜67,800米ドル帯には高レバレッジのショートポジションが多数存在しており、累計ショート清算規模は下方のロング清算規模を明確に上回っている。これにより、市場にはショートポジションを巻き込む上昇流動性が存在する。もし価格が66,300米ドル付近の抵抗線を突破すれば、連鎖的なショート清算が発生し、相場の急騰を誘う可能性がある。逆に、下方の65,000〜65,300米ドル帯は最近のロング清算が集中するサポート/リスクゾーンとなっている。

* 現物ETFの純流入/純流出:BTC現物ETFは昨日、6,480万米ドルの純流出を記録。

要因分析:地政学的緊張の緩和とマクロ経済インフレデータが交錯する中、暗号資産市場は分岐した動きを示している。BTCはリスク・センチメントおよび米ドルとの連動性の影響を受け、小幅な下落圧力を受けており、一方でETHはステーキングおよびエコシステム活動の支えにより比較的堅調(resilient)な動きを見せている。レバレッジによる清算は主にロングポジションから発生しており、一部の高値追撃ポジションが洗い出されたことを示唆している。また、ETF資金の流れは引き続き慎重な姿勢を保っており、不確実性の中での機関投資家の観望姿勢を反映している。テクニカル面では、BTCは重要なレンジ内で推移しており、FRBのコミュニケーションが流動性に与える潜在的な刺激効果に注目が必要である。全体として、マクロ環境が依然として主導要因であり、短期的なトレンドは合意の実施状況および経済指標の検証結果に大きく左右される。また、AI関連と従来のストーリーの切り替えの中で、BTC/ETHの分岐傾向は今後も続く可能性がある。

米国株式指数の動向

* ダウ平均:終値約51,999ポイント(+0.64%)、連続して過去最高を更新

* S&P500指数:終値約7,511ポイント(-0.57%)、高値圏でのレンジ相場が明確

* ナスダック総合指数:終値約26,376ポイント(-1.15%)、テクノロジー株の分化が下押し要因

テクノロジー大手の動向

* NVDA:209米ドル(-1.8%)

* AAPL:299米ドル(+0.9%)

* MSFT:391米ドル(-1.5%)

* GOOGL:373米ドル(+1.1%)

* AMZN:246米ドル(-0.01%)

* META:567米ドル(-1.5%)

* TSLA:405米ドル(-1.5%)

総括および要因分析:指数は上昇・下落が混在しており、ダウ平均はバリュー株および防衛的セクターの牽引により再び過去最高を更新した一方、ナスダックは半導体株の調整により下落した。SpaceXの上場後、時価総額はアマゾンを上回り、世界第5位となった。これは、宇宙産業および新興テクノロジーへの市場の関心の高まりを示すものである。また、グーグルとアップルはそれぞれOSのアップグレードおよび新製品のロードマップを通じてAIハードウェアのシグナルを発信しているが、半導体関連株の一般的な下落は、評価額および供給懸念に対する市場の分岐した見方を反映している。全体として、テクノロジー部門は、AIという長期的なストーリーと、短期的な地政学的・インフレ要因の混乱の中において、構造的な機会を提供しており、「全か無か」(一刀切)ではない状況である。

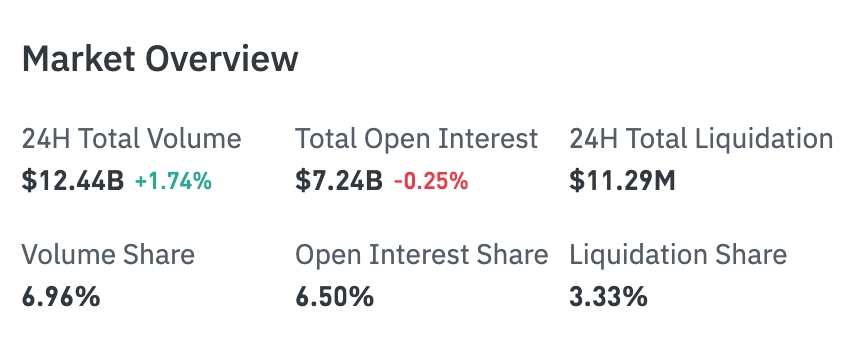

暗号資産関連株式先物の総括

* 24時間総取引高:124.30億米ドル(+1.66%)

* 総未決済建玉(OI):72.35億米ドル(-0.28%)

* 24時間総清算額:1,129.02万米ドル

* 取引高シェア:6.96%

* 未決済建玉シェア:6.50%

* 清算額シェア:3.33%

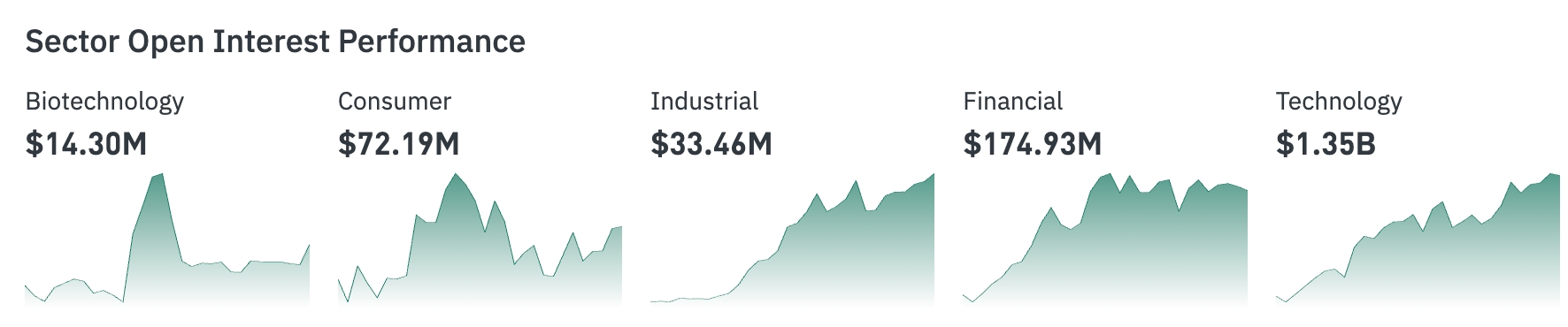

セクター別建玉状況

* テクノロジー:13.45億米ドル(最大規模)

* ファイナンス:1.75億米ドル

* バイオテクノロジー:1,429.74万米ドル

* コンシューマー:7,217.80万米ドル

* インダストリアル:3,349.86万米ドル

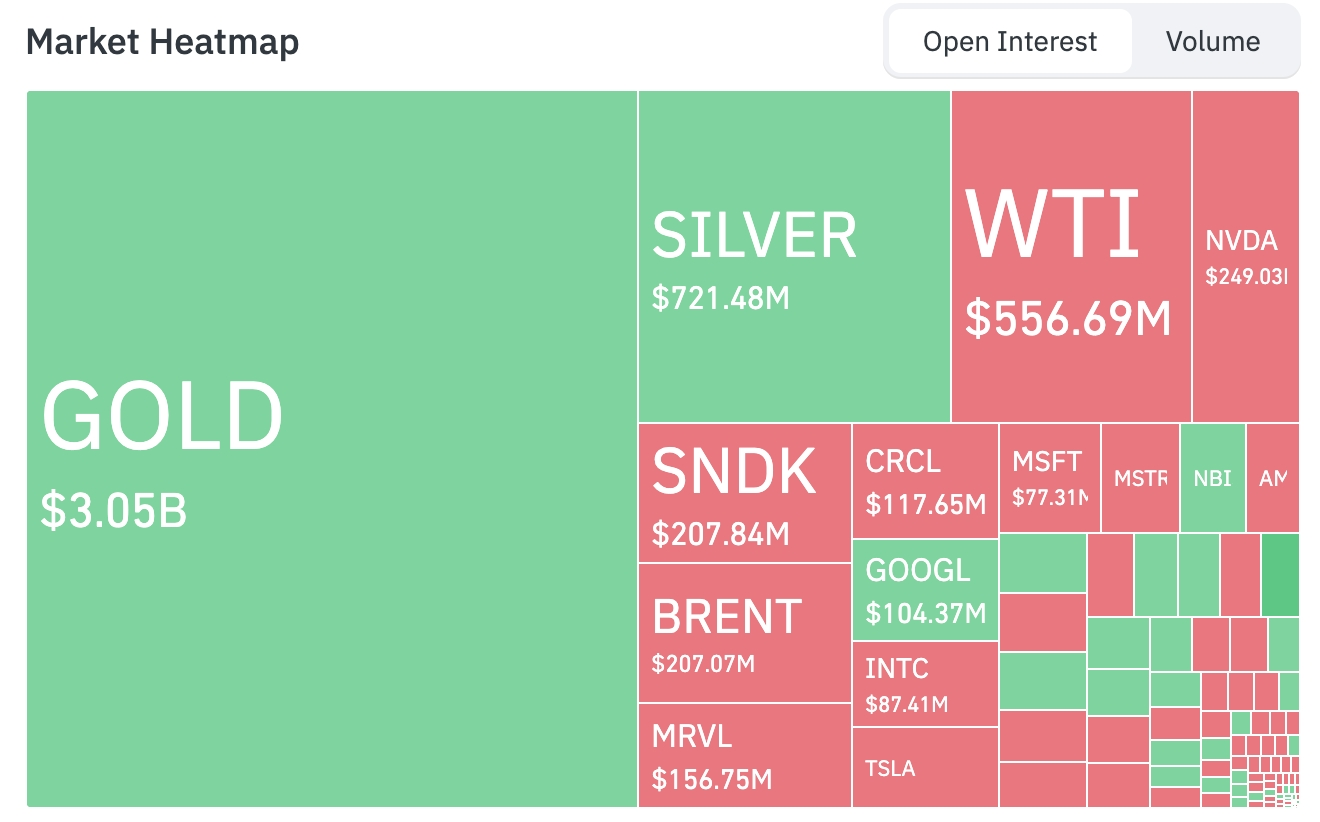

建玉ヒートマップ

建玉規模トップ資産

1. GOLD(ゴールド):30.46億米ドル

2. SILVER(シルバー):7.21億米ドル

3. WTI(WTI原油):5.57億米ドル

4. NVDA(NVIDIA):2.49億米ドル

5. SNDK:2.08億米ドル

6. BRENT(ブレント原油):2.07億米ドル

7. MRVL(Marvell):1.56億米ドル

9. GOOGL(グーグル):1.04億米ドル

市場資金の流れの観察

* 貴金属(ゴールド、シルバー)が圧倒的に支配的であり、合計建玉額は約38億米ドルに達し、現在の株式先物エリアにおける最大の資金集中先となっている。

* エネルギー関連商品は分岐しており、WTIおよびブレント原油がいずれも建玉ランキング上位に位置しており、原油関連取引の活発さを示している。

* テクノロジー株は依然としてコア取引セクターであり、NVIDIA(NVDA)、グーグル(GOOGL)、マイクロソフト(MSFT)、テスラ(TSLA)などがヒートマップの中心領域に位置している。

* ヒートマップの色合いから見ると、緑色の資産数が赤色の資産数をわずかに上回っており、市場全体のリスク・テイク姿勢はやや積極的であるが、一部のAIおよび半導体関連銘柄では資金流出の兆候が見られる。

エネルギー関連セクター:小幅な変動

* 主要銘柄:XOM(+0.8%)、CVX(-0.5%)などエネルギー大手

* 要因:米伊和平合意案により供給増加の見通しが高まり、短期的には原油価格の上昇を抑える一方、長期的な安定性への期待感を高めている。

テクノロジー・ハードウェア/半導体関連セクター:調整局面

* 主要銘柄:INTC(-8.5%)、AMD(-7.2%)、MU(-6.3%)など

* 要因:セクター・ローテーション、利益確定、および評価額の重圧に加え、SpaceXなどの新興銘柄への資金シフトが影響している。

防衛的/金融セクター:比較的堅調

* 主要銘柄:JPM(+1.5%)、GS(+2.0%)など

* 要因:ダウ平均のパフォーマンスを支えるとともに、バリュー・ローテーションおよびM&Aの活発化の恩恵を受ける。

三、米国個別銘柄の深掘り解説

1. SpaceX — 上場初日は堅調なパフォーマンス

概要:SpaceXの上場初日、株価は一時16%以上上昇し、終値は約4.8%上昇。時価総額は2.65兆米ドルに達し、アマゾンを上回り、世界第5位となった。ただし、流通株数が限られているため、ボラティリティが拡大している。売上規模は依然として従来の大手企業を下回っている。オプション取引もすでに開始されており、市場はその長期成長可能性に注目している。

市場解釈:専門家は、流通株数の限定性が短期的な価格上昇の主因であると見ているが、長期的な評価額は、宇宙ビジネスの商用化進捗度、打ち上げ頻度の向上、スターリンクなどの事業貢献度に依存することになる。従来の大手企業と比較して、高い成長性と国防・宇宙経済のトレンドとの共振が特徴であり、短期的な変動は流動性の改善とともに徐々に収束していく可能性がある。

投資上の示唆:投資家は、今後の取引量の拡大および財務報告書による検証を重点的に追跡することを推奨。リスク許容度の高い投資家にとって、新興テクノロジーのコア資産としての配置が適しており、上場初期の不確実性に対応するためのポジション・マネジメントが重要である。

2. アップル(AAPL)— 2027年の新製品ロードマップが明らかに

概要:アップルは2027年末に、AI搭載のAirPods(カメラ内蔵)、折り畳み式スマートフォン、記念版iPhoneの発売を計画しており、さらにスマート・グラスなどのプロジェクトも推進中である。

市場解釈:アナリストは、AI対応ウェアラブル端末がハードウェアとサービスの境界をさらに曖昧にし、アクセサリーおよびサブスクリプション収入の両方を押し上げる可能性があると見ている。また、スマート・グラスなどの取り組みは、メタバース/ARという将来のトレンドに直接つながるものであり、サプライチェーンの成熟度および消費者の受け入れ度が主要な変数となる。

投資上の示唆:ハードウェアのイノベーション・サイクルは、中長期的なキャタリストを提供する。製品発表のタイミングに合わせてダイナミックなポートフォリオ配分を推奨するが、実行の遅れや競争の激化がマージンに与える潜在的な圧力を警戒する必要がある。

3. グーグル(GOOGL)— Android 17オペレーティング・システムのリリース

概要:グーグルはAndroid 17をリリース。新しいOSはマルチタスク、動画制作、ゲーム体験を最適化し、スマート・エージェントとしてのAI機能の基盤を築いている。同時に、高密度AIチップの放熱対策としてBrazos液冷システムも発表した。

市場解釈:この動きは、アンドロイド・エコシステムの主導的地位をさらに強固にするだけでなく、液冷技術によってクラウド・インフラの競争力を高め、AIトレーニングおよびエッジ・コンピューティング分野でのシェア拡大を支援する。専門家は、広告のターゲティング精度向上およびエンタープライズ向けクラウド・サービス需要の増加が見込まれると予測しているが、オープンソース戦略が業界競争を加速させる可能性もある。

投資上の示唆:エコシステムのアップグレードはコア事業への牽引力が強く、テクノロジー部門の安定的なポートフォリオ配分に適している。クラウド収入の比率上昇に注目すべきだが、オープンソース技術の外溢(アウトソーシング)が長期的な競争リスクとなる可能性を警戒する必要がある。

4. Snap(SNAP)— ARグラスを消費者向けに発売

概要:Snapは、価格2,195米ドルのSpecs ARグラスを正式に発売。次世代コンピューティング・デバイスとして位置づけ、アップルやMetaとのAR/XR分野における競争をさらに激化させている。

市場解釈:これは消費者向けARハードウェアにおける重要な試みであり、一般市場の受け入れ度をテストし、データ優位性を獲得する機会でもある。専門家の見解は分かれており、楽観論者は広告プラットフォームのトラフィック増加を期待する一方、慎重論者は高価格設定およびエコシステムの未熟さを懸念している。

投資上の示唆:ハードウェアへの賭けは高い不確実性を伴う。ユーザー採用データおよびデベロッパー・エコシステムの構築状況を追跡することが重要であり、サテライト・ポジションとしての配置が適している。また、Meta/アップルとの競争構図の変化にも注目すべきである。

5. フォックス(FOXA)— Rokuを220億米ドルで買収

概要:フォックスは、ストリーミング・プラットフォームRokuを220億米ドルで買収すると発表。広告のターゲティング能力およびデジタル配信チャネルを強化し、合併後は米国テレビ視聴市場で第3位のプレイヤーとなる見込み。

市場解釈:この取引は、従来のメディア大手がデジタル化へと加速的に移行していることを示すものであり、Rokuプラットフォームを通じてスポーツおよびニュースコンテンツの届け先を大幅に拡大できる。専門家は、シナジー効果が広告収益の効率化を促進すると見ているが、規制当局の審査および統合コストが主な実行リスクである。

投資上の示唆:M&Aはメディア部門に新たな成長原動力を提供しており、取引完了後のシナジー実現に注目すべきである。投資家は負債の影響および文化統合の難易度を評価する必要があり、長期的な価値はストリーミング市場でのシェア拡大にかかっている。

四、市場動向

1. CoinDeskの報道によると、Strategy社のビットコイン担保優先株式STRCは火曜日、2025年7月の取引開始以来、3番目に低い終値となる91.79米ドルで取引を終えた。額面価格100米ドルに対して約8%下落しており、額面を大きく下回っている。STRCは5月15日の除配日以降、100米ドルの水準に戻っていない。影響要因には、ビットコイン価格が約65,000米ドルで圧迫されており、昨年10月の過去最高値から約50%下落していること、および配当カバレッジへの懸念(Strategy社の現金準備は、今後約7ヶ月分の配当支払いしか賄えない状況。以前は24ヶ月分をカバーできた)が挙げられる。

2. VanEck社が発表したレポートによると、ビットコイン採掘企業のAIインフラへの転換には、短期的には約500億米ドル、長期的には約2,210億米ドルの資金が必要である。アナリストは、市場の関心が契約締結から実行リスクへと移っていると指摘。業界全体で、すでに賃貸契約を結んだAIおよび高性能コンピューティング設備のうち、実際に納入されたのは約25%にすぎず、建設マイルストーンを逃した企業は投資家からの「構造的格下げ(structural downgrade)」を受ける恐れがある。

3. CryptoQuantのCEOキ・ヨン・ジュ氏がX(旧Twitter)上で投稿した内容によると、「アルトコインは消滅していない。消滅したのは単なるストーリーのみで支えられたアルトコインだ。トークン発行による収益創出の時代は終わった」と述べている。彼がまだ価値を持つと考えるアルトコインは以下の3種類:①グローバルなインターネット企業で、トークン化されたマーケットレイヤーを持つもの、②実際の収益を生み出すDeFiサービス、③より広範な金融トレンドに適合するプロジェクトである。

4. 『ウォール・ストリート・ジャーナル』の報道によると、関係筋の話として、合意に基づき、米国はイランによる石油および燃料の輸出販売を即時に再開することを認める。これは、衝突の沈静化を促すためのテヘランへの早期経済的インセンティブとなる。合意文書中の石油販売制裁の免除に関する条項は、今週の合意署名後に直ちに発効する。

5. ブルームバーグETFアナリストのエリック・バルチュナス氏がX上で投稿したところによると、SpaceX関連の2倍レバレッジ買いETFは初日に合計10億米ドルを超える取引高を記録。そのうちLeverageShares社が発行した商品の取引高は約2.81億米ドルで、ビットコイン現物ETF IBITの上場以来のETF初日取引高の新記録となり、ETHAやDRAMなどの他の商品を上回った。

五、市場カレンダー

6月17日(水曜日)

1. 米国経済指標:5月小売売上高(消費の持続力を注視)。★★★★

2. FRBのFOMC金利決定および経済予測発表(ケビン・ウォッシュ氏が初の議長として主催):市場の予想では、現行の金利(約3.75%)を据え置くとの見方が主流。ウォッシュ氏の記者会見におけるトーン、インフレ/雇用に関する発言、および今後の利上げ可能性の示唆が注目される。★★★★★

3. 米国企業の決算発表:Jabil(JBL)など。

6月18日(木曜日)

1. 米国経済指標:6月13日週の新規失業保険申請件数、フィラデルフィア連銀製造業景気指数など。

2. 米国企業の決算発表:Accenture(ACN)、Kroger(KR)など(消費・テクノロジー・サービス分野が注目)。★★★★

6月19日(金曜日)

1. 米国市場は「ジューンティーンス(Juneteenth)」連邦祝日により休場。

今週の米国株式市場の注目ポイント:「FRB焦点週間」——ケビン・ウォッシュ氏による初のFOMC会合+小売売上高等の経済指標+Accenture/Krogerなどの決算発表が、マクロ政策の見通しおよび市場の感情を主導する。また、SpaceX (SPCX) のIPO後初の完全取引週(宇宙/テクノロジー関連の関連銘柄への影響)。

六、機関の見解

著名な投資銀行アナリストは、米伊和平枠組みがエネルギー市場に確実性をもたらす一方、インフレの粘着性およびFRBの新指導層によるコミュニケーションが短期的な変動を主導すると普遍的に見ている。ウェルズ・ファーゴ銀行がS&P500指数の目標値を上方修正したことは、企業の耐久力に対する自信を反映している。ゴールドマン・サックスのM&Aデータは、AI主導の戦略的統合への熱意を示している。暗号資産については、ETFの資金流れおよびレバレッジ清算から機関投資家の慎重姿勢が読み取れる。BTCは重要なサポート水準で底値探索を続けている一方、ゴールドは引き続きヘッジ資産として魅力を保っている。全体として、市場は地政学的ショックからマクロ政策および基本的指標の検証へと移行しており、データ検証に基づく資産ローテーションの機会に注目すべきである。

免責事項:上記の内容はAIによる検索および整理を経て作成され、人手による検証・公開のみが行われており、いかなる投資勧告にも該当しません。文中のデータには避けられない誤差が含まれる場合がありますので、最新の市場情報をお確かめください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News