「ウッド・スister」の年次注目レポート:ARK 2026年ビッグ・アイデア

TechFlow厳選深潮セレクト

「ウッド・スister」の年次注目レポート:ARK 2026年ビッグ・アイデア

ARKの年次レポート『Big Ideas』は、すでに10年連続で発表されています。これは単なる業界展望ではなく、むしろ「今後10年の技術地図」のようなものです。

グローバルなテクノロジー投資に注目しているなら、Cathie Wood(キャシー・ウッド)という名前を避けることはほぼ不可能です。中国の投資家には「ウッドさん」(木頭姐)としてよりよく知られています。

過去10年間、彼女と彼女が設立したARK Investは、ウォールストリートでは決して人気のない取り組みを続けてきました。つまり、短期的なノイズを無視し、長期的・極端・非線形な技術革新に賭けるという戦略です。

ARKの年次レポート『Big Ideas』は、すでに10年にわたり継続的に発行されています。これは単なる業界展望ではなく、むしろ「今後10年の技術地図」ともいえるものです。

その結論には賛同しないかもしれません。しかし、そこに提起された問いかけを無視することは難しいでしょう。

そして今年の『ARK Big Ideas 2026』には、非常に目立つ総タイトルが付けられています:The Great Acceleration(大加速)。

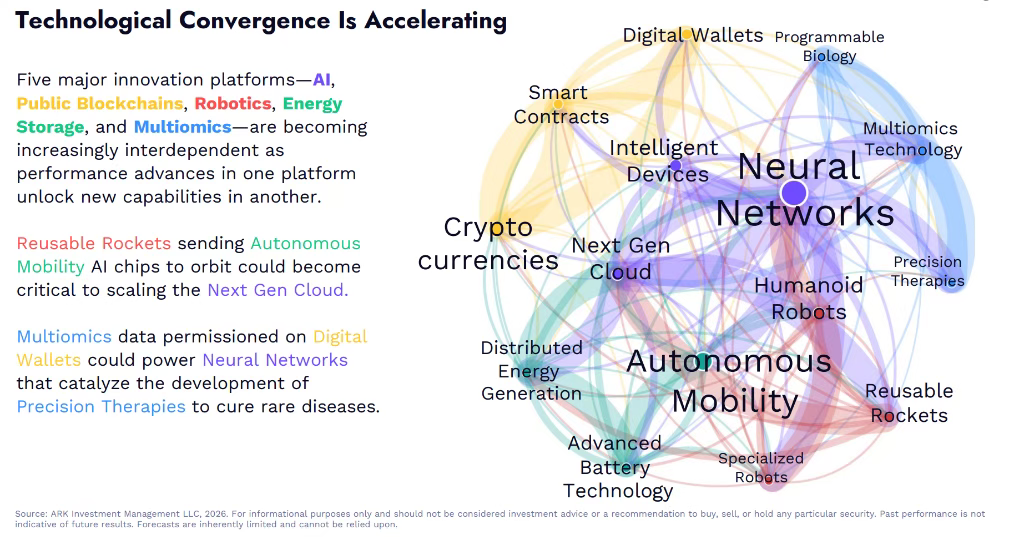

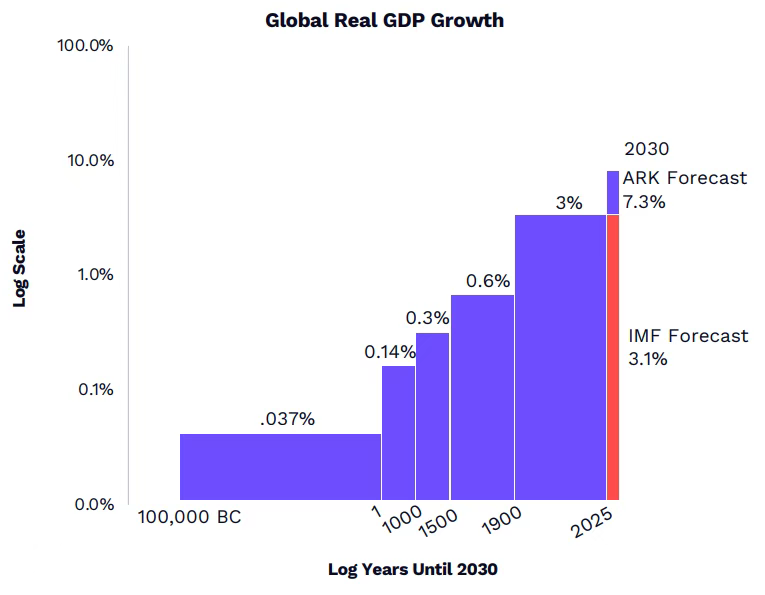

本レポートは13の主要なイノベーション分野に焦点を当てており、中心的な主張は以下の通りです:人工知能(AI)を中核とする5つのイノベーション・プラットフォームが急速に融合しており、この融合が本10年終了時に世界経済成長率の飛躍的な向上を引き起こす。2030年の実質GDP成長率は7.3%に達すると予測され、国際通貨基金(IMF)の予測値3.1%を4ポイント上回る。

レポートで最も重要な判断として提示されているのは、「AIは単なる新たな重要な技術進歩ではない」という点です。むしろ、複数の技術曲線を同時に加速させる「総合エンジン(Central Dynamo)」なのです。過去数十年間、技術革新はおおむね線形構造を呈していました:ある技術 → ある産業 → 一連の資本サイクル。しかしARKは、このパラダイムはすでに機能しなくなったと指摘しています。現在の段階では、技術同士は並列関係ではなく、高度に相互結合・相互解放(mutually unlocking)しているのです:

AIの膨大な演算能力需要が、次世代クラウド、エネルギー貯蔵、データセンター革命を推進する;ブロックチェーンとデジタルウォレットが、AIエージェントに信頼性の高い決済・実行レイヤーを提供する;ロボティクスおよび自動運転が、AIを「デジタル世界」から「物理世界」へと押し出す;マルチオミクス(多組学)およびプログラマブル生物学(可編成生物学)が、AIに高次元の生命データを供給し、モデル能力を逆向きに加速させる

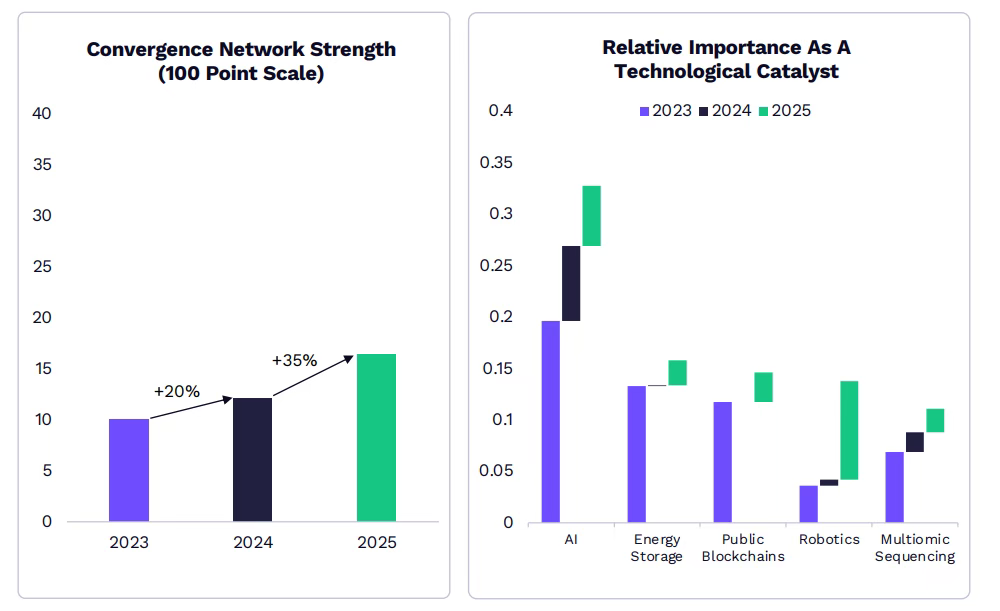

ARKは、このような状態を表す指標として「技術収束強度(Convergence Network Strength)」を導入しています。この指標は、2025年時点で前年比35%の伸びを記録しました——つまり、異なる技術間の相互促進が明らかに加速していることを意味します。そのためARKは、2026年を「The Great Acceleration(大加速時代)」と呼ぶのです。

ARKの調査によると、再使用可能なロケットによるAIチップの軌道投入、マルチオミクスデータを活用した精密医療薬品開発、スマートコントラクトによるAIエージェントの現実世界リソース調整など、一見独立しているように見えるこれらのイノベーションが、かつてないほど強いシナジー効果を生み出しています。ロボティクス技術が触媒として果たす重要性は2025年に転換点を迎えており、エネルギー貯蔵および分散型エネルギー・システムは、次世代クラウドインフラ構築の鍵となる原動力となっています。

レポートは、この技術革命がもたらす直接的な影響として以下を挙げています:

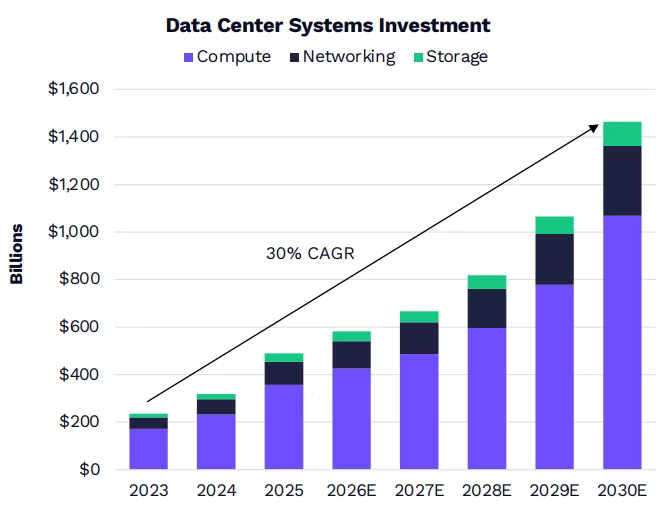

イノベーション関連資産の市場シェアは、2025年の約20%から2030年には約50%へと拡大し、時価総額は現在の約5兆ドルから約28兆ドルへと成長する可能性がある。データセンター・システムへの投資は、2025年の約5,000億ドルから2030年には約1.4兆ドルへと増加し、年平均成長率(CAGR)は30%に達する。自動運転タクシー、AIを活用した医薬品開発、家庭用ヒューマノイド・ロボットなどの商業化プロセスは加速しており、一部分野では既に量産導入段階に入っている。

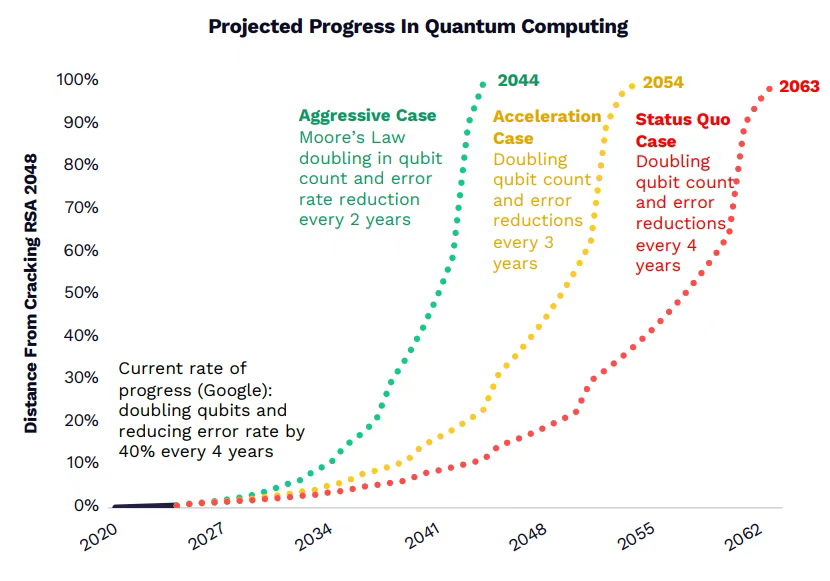

ただしARKは、注目を集めるすべての技術が破壊的であるとは限らないと明確に指摘しています。レポートは量子コンピューティングを例に挙げ、仮に最も楽観的な発展速度を前提としても、暗号解読分野における実用化は2040年代まで待たねばならないだろうと述べています。本当に破壊的な技術となるためには、コストの急激な低下、複数の業界にまたがる説得力のある単位当たり経済効果の創出、そして他の技術革新のプラットフォームとしての機能などが不可欠です。

AIが牽引する「大加速」時代

レポートによると、ARKは今回の技術革命を「大加速(The Great Acceleration)」と命名し、AI、パブリック・ブロックチェーン、ロボティクス、エネルギー貯蔵、マルチオミクスの5つのイノベーション・プラットフォーム間の相互依存性が高まっていると分析しています。あるプラットフォームの性能向上が、別のプラットフォームの新たな能力を解き放つという構造です。

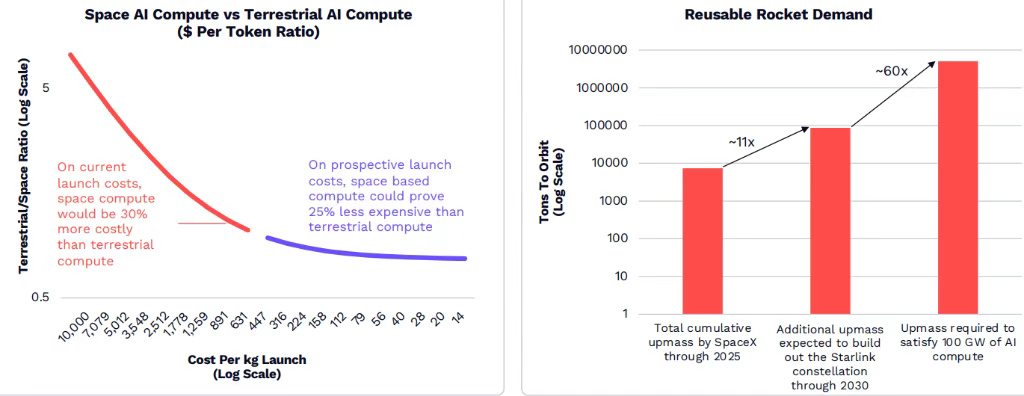

レポートで最も注目される事例は、再使用可能なロケットとAI演算能力の融合です。ニューラルネットワークによる次世代クラウド計算能力の需要は、地上での拡張に限界を迎えつつありますが、再使用可能なロケットがその解決策になる可能性があります。

競争力のあるコストで実現可能な宇宙空間ベースのAI演算能力は、地上の電力および冷却制約を受けないクラウド向け計算能力を提供できます。

ARKの分析によると、AIチップの成長により、再使用可能なロケットの需要は既存モデルと比較して約60倍に増加する可能性があります。予想される打ち上げコストに基づけば、宇宙空間ベースの計算コストは地上計算よりも25%低くなる可能性があります。

レポートによれば、このような技術融合は、かつてないほどの投資サイクルを生み出しています。ARKの研究によると、資本投資のみでも、本10年間に年率実質GDP成長率に1.9ポイントの貢献が可能となります。新たな資本基盤——自動運転タクシー、次世代データセンター、企業によるAIエージェントへの投資——は、投下資本利益率(ROIC)を高めるはずです。さらに他のイノベーションが成長軌道に影響を与えるようになれば、実現される実質成長率は、コンセンサス予測を年間4ポイント以上上回る可能性があります。

歴史的視点から見ると、技術パラダイムの転換は、GDP成長率の構造的変化を何度も引き起こしてきました。ARKのデータによると、世界の実質GDP成長率は、紀元前10万年には0.037%であったものが、農業革命や産業革命などを経て、現在の約3%まで徐々に上昇してきました。そして、今回のAIを中心とする技術革命は、この成長率を7%以上へと押し上げる可能性があります。

AIインフラ投資の急増

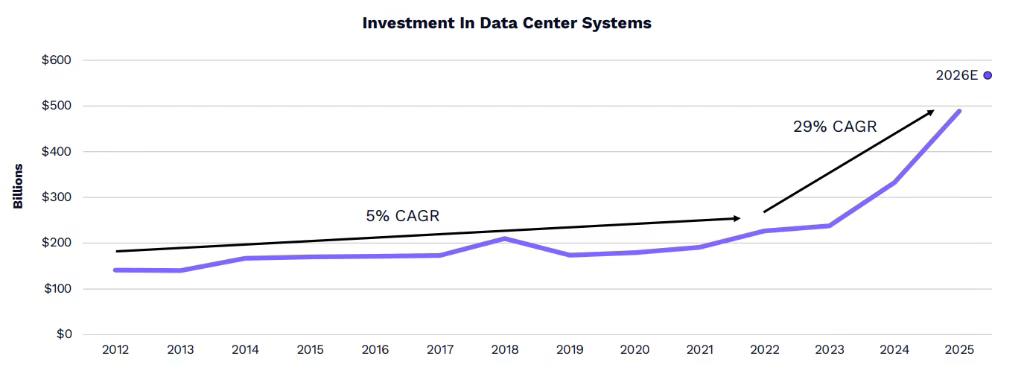

データセンター・システムへの投資の伸び率は加速しています。ChatGPTのリリース以降、この種の投資の年率成長率は、それ以前の5%から29%へと急騰しました。

2025年には、世界のデータセンター・システム投資額は約5,000億ドルに達し、2012年から2023年までの平均水準の約2.5倍となります。ARKは、この投資規模が2030年までに約1.4兆ドルに達すると予測しています。

投資の急増を支える核心的要因は、AI需要の爆発的増加です。推論コストは過去1年間で99%以上低下し、これにより開発者・企業・消費者のAI利用量が指数関数的に増加しています。OpenRouterプラットフォームを例に挙げると、2024年12月以降、大規模言語モデル(LLM)に対する計算需要は約25倍に増加しました。

しかし、インターネット・バブル期と比較すれば、現在のテクノロジー業界の評価ははるかに合理的です。情報技術および通信サービス業界の資本支出(CapEx)がGDPに占める割合は、1998年以来の最高水準に達していますが、テクノロジー部門のPER(株価収益率)は、インターネット・バブル期のピークを大幅に下回っています。

NVIDIA、Googleの親会社Alphabet、Apple、Amazon、Meta、Microsoftの6社の平均PERは、歴史的高値のわずか一部に過ぎず、現在の投資熱は、投機的なバブルではなく、実際の応用ニーズに基づいていることを示しています。

競争構図も変化しています。NVIDIAは、AIチップ設計・ソフトウェア・ネットワーク分野において早期に投資を行い、GPU販売シェアを85%、粗利益率を75%にまで高めました。しかしAMDやGoogleといった競合他社は、特定分野、特に小型言語モデル(SLM)の推論分野で追いついています。

ARKのデータによると、AMDのMI355Xは、小型モデル性能においてTCO(総所有コスト)1ドルあたり約3,800万トークンを処理でき、NVIDIAのB200を上回ります。ただし、大規模モデルの推論分野では、NVIDIAのGrace Blackwellラック式システムが依然として最先端の基礎モデルを駆動する点で優位性を保っています。

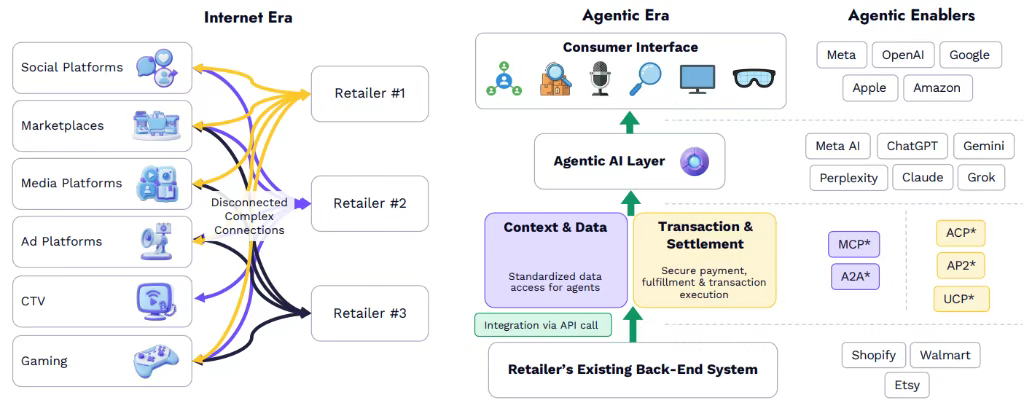

AI消費向けオペレーティング・システムがビジネス・モデルを再構築

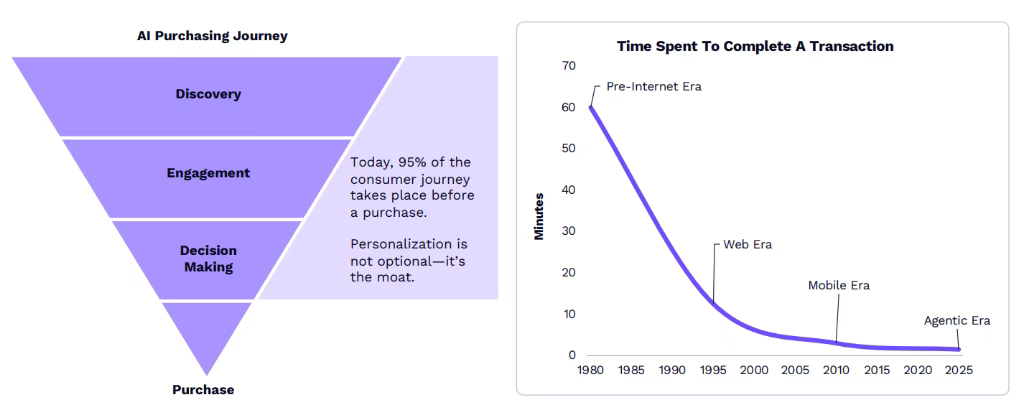

AIモデルは、新しい消費者向けオペレーティング・システムへと融合しつつあり、人々がデジタル世界と関わる方法を根本的に変えています。消費者がAIを採用するスピードは、かつてのインターネット普及スピードをはるかに上回っています——AIチャットボットは、スマートフォンユーザーにおける浸透率をリリース後7年で約25%に達しましたが、インターネットはPCユーザーにおいて同水準に至るまで、より長い時間を要しました。

この変化は、購買ファネルを圧縮しています。インターネット登場前の時代には購入完了に約1時間かかっていたものが、モバイル時代には数分に短縮され、AIエージェント時代にはさらに約90秒へと圧縮されました。AIショッピング・エージェントは、これまでにないレベルのパーソナライゼーションとスピードで購買ファネルを変革しており、現在、消費者のジャーニーの95%は購入前に発生しており、パーソナライゼーションはもはや選択肢ではなく、むしろ競争上の「城壁(moat)」となっています。

この変化を支えているのは、新たなプロトコル標準です。Anthropicがオープンソース化した「モデル・コンテキスト・プロトコル(MCP)」により、エージェントはインターネット全体のリアルタイム情報をシームレスにアクセスできるようになります。また、OpenAIの「エージェント・コマース・プロトコル(ACP)」は、エンドツーエンドの取引を保護します。これらのプロトコルは、AI時代の取引を簡素化・促進しています。

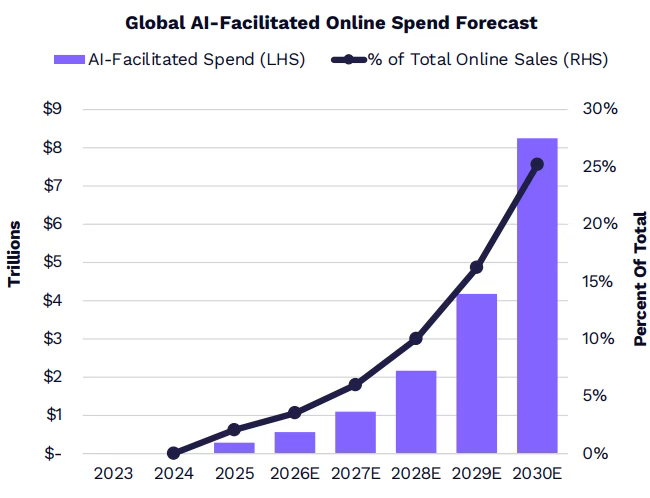

市場機会の規模は驚異的です。ARKは、AIエージェントが媒介する世界のオンライン消費支出が、2025年にはオンライン売上高の約2%から、2030年には約25%へと拡大し、その規模は8兆ドルを超えると予測しています。

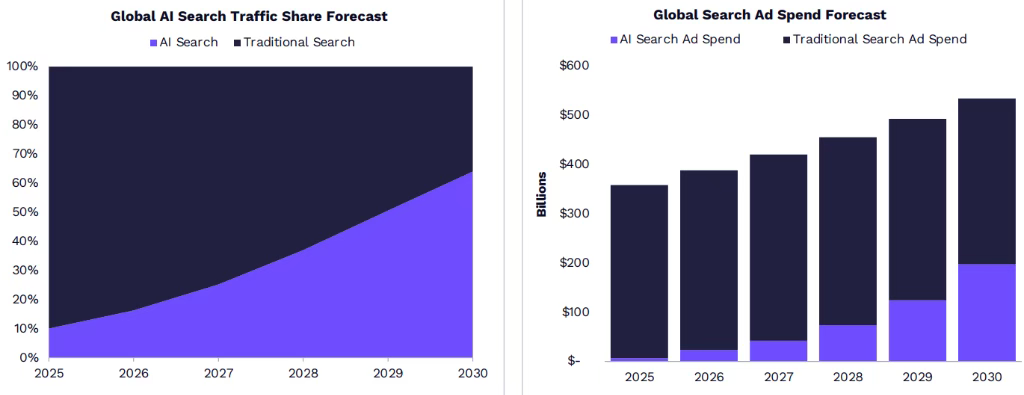

AI検索のトラフィックシェアは、2025年の10%から2030年には65%へと拡大し、AI関連検索広告費の年率成長率は約50%と予測されます。

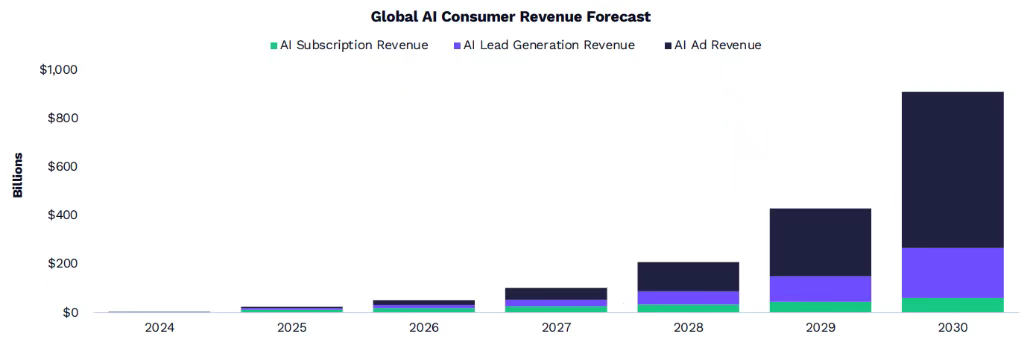

2030年までには、AIエージェントが生み出す商業収入および広告収入は約900億ドルに達すると予測されており、その主な成長要因はリード生成および広告であり、消費者向けサブスクリプション収入の貢献を大きく上回ります。

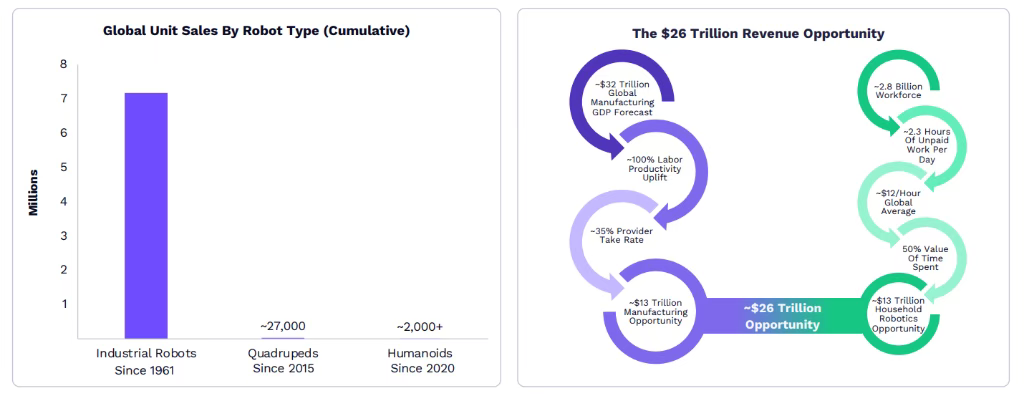

ロボティクス:過小評価されがちなGDPエンジン

もしAIがデジタル世界の「総合エンジン」であるならば、ロボティクスはその最も重要な「実体化出口(embodiment)」です。

レポートは、AIの急速な進化が、ロボットを固定タスク専用の装置から、比較的開放的な汎用プラットフォームへと変化させつつあると強調しています。これは、産業および家庭市場の潜在力を解き放つ鍵となります。

ARKの試算によると、世界のロボット市場における収益機会は約26兆ドルに達し、製造業と家庭サービスの2つの領域に分けられます。

製造業分野では、2030年までに世界の製造業GDPは32兆ドルに達すると予測されており、ロボット技術が労働生産性を100%向上させることができれば、35%のサービス提供者分配率を適用することで、約13兆ドルの収益機会が生まれます。家庭サービス分野では、世界の約28億人の労働者が、毎日平均2.3時間の無償家事労働を行っており、これを世界平均時給12ドル、時間価値の50%換算で評価すると、同様に約13兆ドルの市場規模に対応します。

ARKは、特にヒューマノイド・ロボット(人型ロボット)のマクロ的意義を強調しています。

見過ごされがちな事実は、今日、多くの家庭維持・介護・清掃・管理作業がGDPに含まれていないことです。

ARKの試算によると:単一の家庭用ヒューマノイド・ロボット → 年間約6.2万ドルの潜在的労働を明示的なGDPに変換可能;米国で80%の家庭が5年以内に導入すれば → GDPの年率成長率は2–3%から5–6%へと躍進可能

レポートは、これは「仕事の代替」の物語ではなく、非市場活動を市場活動へと変換し、時間を生産性へと還元するプロセスであると述べています。

自動運転が転換点を迎える

ARKは、ヒューマノイド・ロボットの複雑さは自動運転車両(AV)の約20万倍であると判断しています。この複雑さ比率は、完全自律走行を実現するために必要な理論的能力を定義しています。にもかかわらず、テスラのフルセルフドライビング(FSD)に必要な演算量と性能向上の関係をマッピングすることで、ARKは、AI演算能力の継続的拡大とハードウェアの進化が続く条件のもと、Optimusヒューマノイド・ロボットが2028年頃に人間並みのタスク遂行能力に到達すると予測しています。

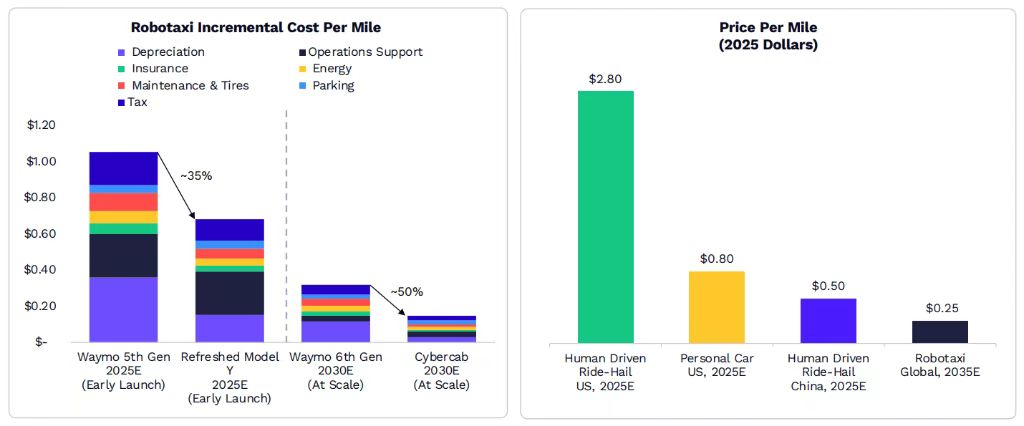

自動運転タクシーは、既にライドシェア市場のシェアを蚕食し始めています。サンフランシスコの運用エリアでは、WaymoのシェアがUberおよびLyftに対して圧力をかけています。Waymo、百度のApollo Go、Pony.aiなどの累計自動運転走行距離は数十億マイルに達しており、日々の無人走行距離は急速に増加しています。

コストの低下が需要拡大の鍵となります。ARKは、2035年までに、世界の自動運転タクシーの1マイルあたり料金が0.25ドルにまで低下し、2025年の米国における人手によるライドシェアの2.80ドル、自家用車の0.80ドルを大幅に下回ると予測しています。初期の商業化段階では、車両コストが単位当たり経済効果を支配しますが、量産化によって車両利用率が向上すれば、1マイルあたりのコストはさらに低下します。

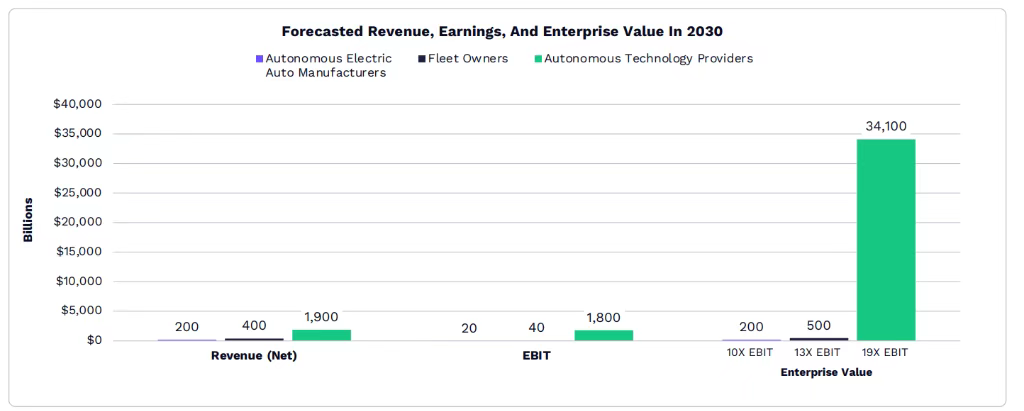

市場価値の潜在力は極めて大きいです。ARKは、2030年までに、自動運転タクシーが約34兆ドルの企業価値を創出すると推定しており、そのうち自動運転技術プロバイダーがEBIT(営業利益)および企業価値の約98%を獲得し、自動車メーカーおよび車両運営事業者のシェアは相対的に小さいと予測しています。この予測の主なリスクは、テスラ以外の自動車メーカーが、自動運転タクシー車両の導入を十分なスピードで拡大できるかどうかにあります。

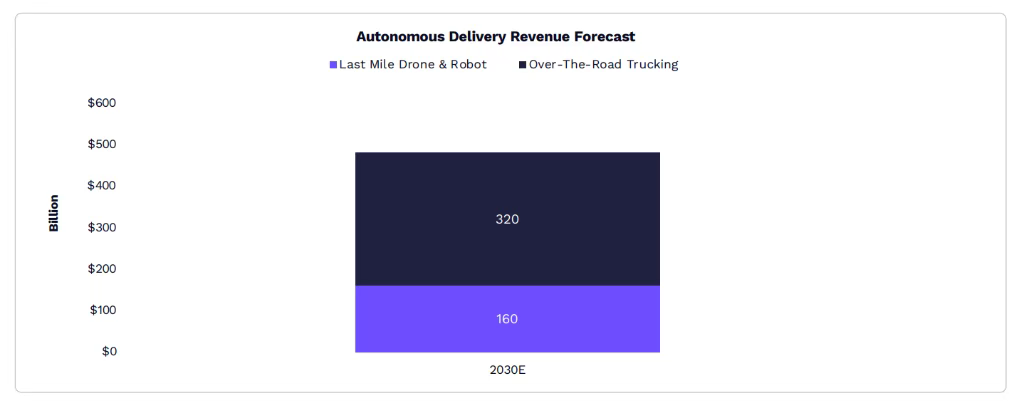

自動運転物流も同様に有望です。ドローンまたは地上ロボットを用いた完全自動化の「ラストマイル配送」は、すでに世界で年間400万回以上実施されています。長距離トラックの無人輸送は米国で既に開始されており、事業者は路線の迅速な拡大を計画しています。ARKは、2030年までに、世界の自動配送収入が480億ドルに達すると予測しており、規制および荷降ろし作業のバックエンド自動化が重要な制約要因になると指摘しています。

マルチオミクスとAIが生物学的突破を牽引

マルチオミクス(Multiomics)——ゲノム、エピゲノム、トランスクリプトーム、プロテオーム、メタボロームを包括する概念——とAIの融合は、生物学的イノベーションのフィードバックループ(飛輪効果)を生み出しています。この飛輪には、より豊富で低コストな生物学的データの生成、より正確な検証、より優れた生物学的洞察の獲得、AI駆動型医薬品の開発、最終的には疾患の根治が含まれます。

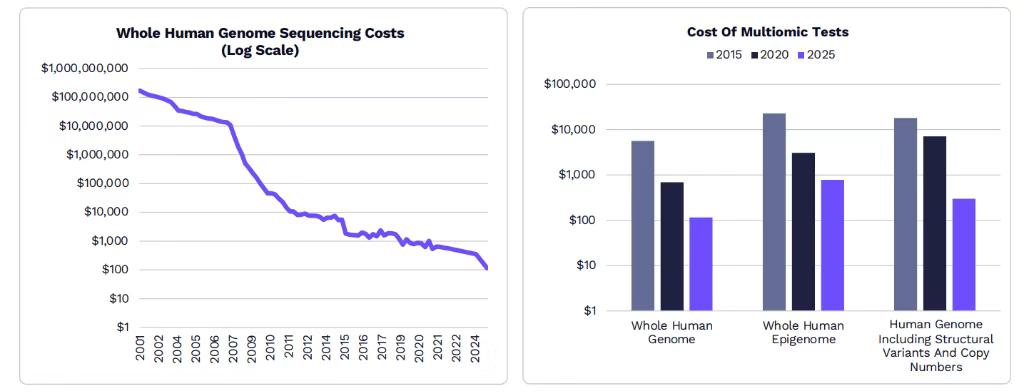

データ生成コストは急激に低下しています。全ゲノム配列解読(Whole Genome Sequencing)コストは2030年までに10ドルにまで低下し、2015年比で約10分の1となると予測されています。

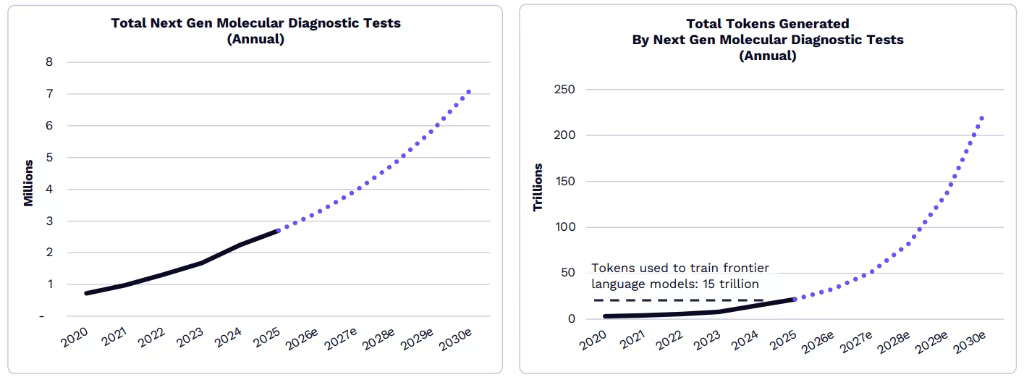

これにより、配列解読需要が爆発的に増加し、次世代分子診断検査の件数は2020年の100万件未満から2030年には約700万件に拡大すると予測されています。年間生成されるトークン形式のデータ量は約2,000億に達し、OpenAI、Gemini、Anthropic、xAIなどの最先端言語モデル訓練に使われる150兆トークンを上回る規模となります。

AI支援型診断能力は、転換点を迎えており、大きな進展を遂げています。ChatGPTのリリース以降、米国FDAが承認したAI駆動型検査および機器の成功率は、一桁パーセント台から急激に改善しています。ARKの最適適合モデルによると、AI駆動型診断および医療機器のシェアは2030年までに約30%に拡大し、最終的にはほぼ100%に達すると予測されています。

医薬品開発の経済構造も再構築されつつあります。AI駆動型医薬品開発は、上市までの期間を約40%短縮し、13年から8年に減らすことが可能であり、医薬品開発の総コストを約4分の1に削減し、24億ドルから7億ドルへと下げることが可能です。AIによる加速と疾患の根治という二つの要素を合わせれば、臨床第I相にあるAI設計医薬品の価値は20億ドルを超える可能性があり、従来型医薬品資産では通常、資本コストの回収に留まるのが一般的です。

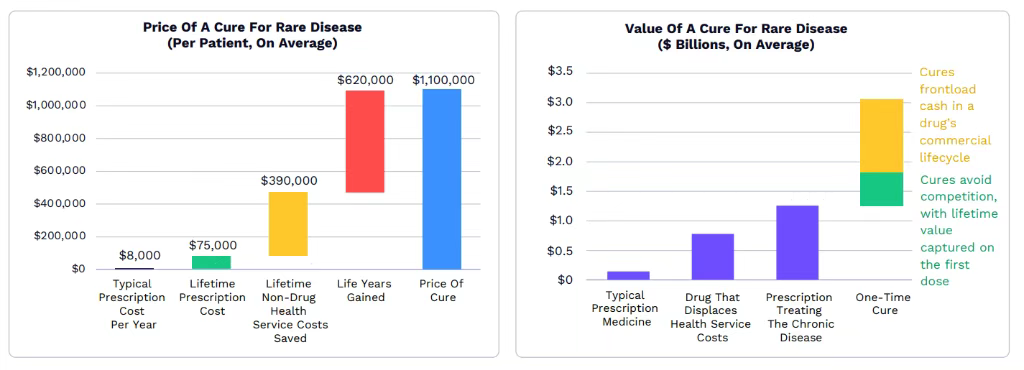

生物学的根治の市場ポテンシャルは、とりわけ驚異的です。ARKの調査によると、希少疾患の根治治療薬の平均価格は現在100万ドルを超え、生涯にわたる対症療法の処方費用の約15倍に相当します。根治治療薬は特許期間中に大多数の患者から収益を得られるため、典型的な医薬品の価値の20倍、慢性疾患治療薬の処方価格の2.4倍の価値を持つ可能性があります。

よりマクロな視点としては、健康寿命の延長が挙げられます。仮に米国の人口が理論上の最大寿命120歳まで完璧な健康状態で生きられるとすれば、事故死のリスクを除いて、119億QALY(品質調整生存年)の増益が得られます。1健康寿命年を10万ドルで評価すると、潜在的な寿命延長市場機会は約1.2千兆ドルに達します。一方、現在の世界のバイオテクノロジー市場は、この潜在市場のわずか約0.1%にすぎません。

再使用可能なロケットが切り開く宇宙経済

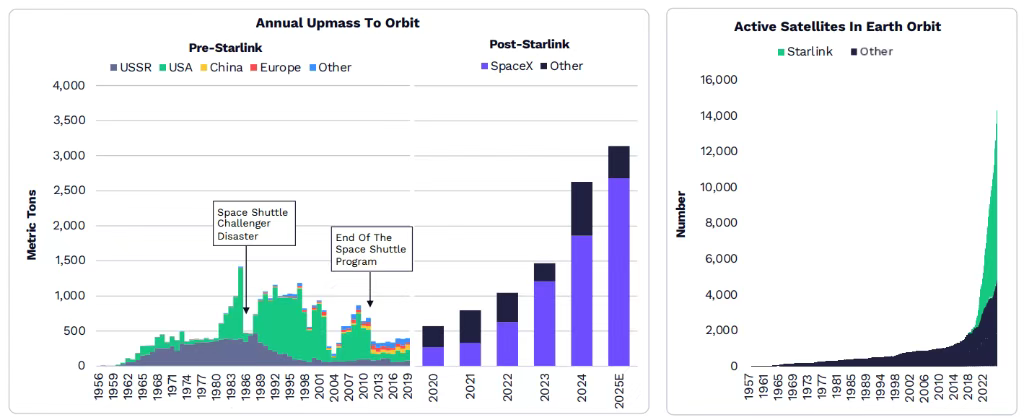

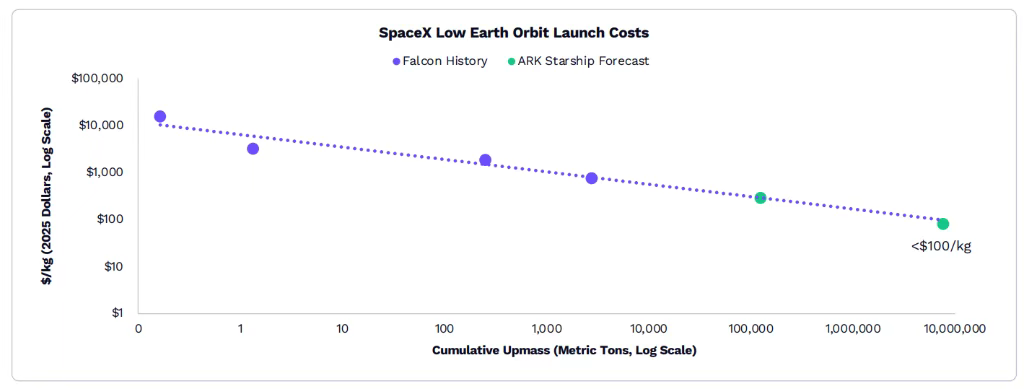

SpaceXの再使用可能なロケット技術は、経済を宇宙時代へと押し進めています。2025年には、軌道投入質量が過去最高を記録し、SpaceXがこの分野を支配しています。同社は、地球上空で運用中のStarlink衛星を9,000基以上保有しており、これは地球軌道上での運用中の全衛星の約66%に相当します。

打ち上げコストは継続的に低下しています。ライトの法則(Wright's Law)によると、累積打ち上げ質量が2倍になるごとに、打ち上げコストは約17%低下すべきです。2008年以降の17年間に、ファルコン9の部分的な再使用性を活用することで、SpaceXはコストを約95%削減し、1kgあたり約15,600ドルから1,000ドル未満まで引き下げました。ARKの研究によると、Starshipはこのコスト削減トレンドを、量産化段階で1kgあたり100ドル未満まで持続可能にすると予測されています。

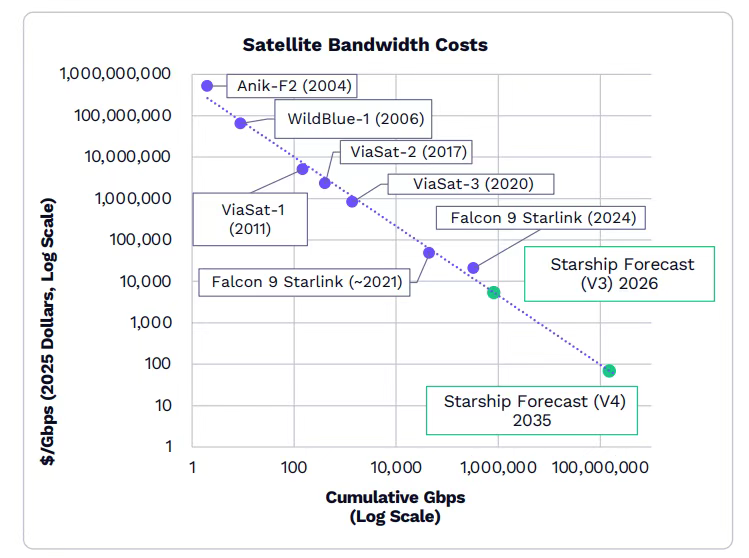

衛星帯域幅コストも低下しています。ライトの法則によれば、累積軌道上Gbps(ギガビット/秒)が2倍になるごとに、衛星帯域幅コストは約44%低下します。これにより、衛星接続は携帯基地局(セルラー・タワー)を補完し、米国全域で無所不在のモバイルカバレッジを提供できるようになります。

比較すると、2001年の米国消費者向けモバイル接続月額料金は約90ドル(2025年価格換算)で、データ容量はわずか0.001GB、カバレッジは米国陸地面積の約1%にすぎませんでした。2025年には月額約100ドルで、高速無制限インターネットが提供され、陸地面積の約86%をカバーしています。2030年には、同じ価格で100%のカバレッジが実現すると予測されています。

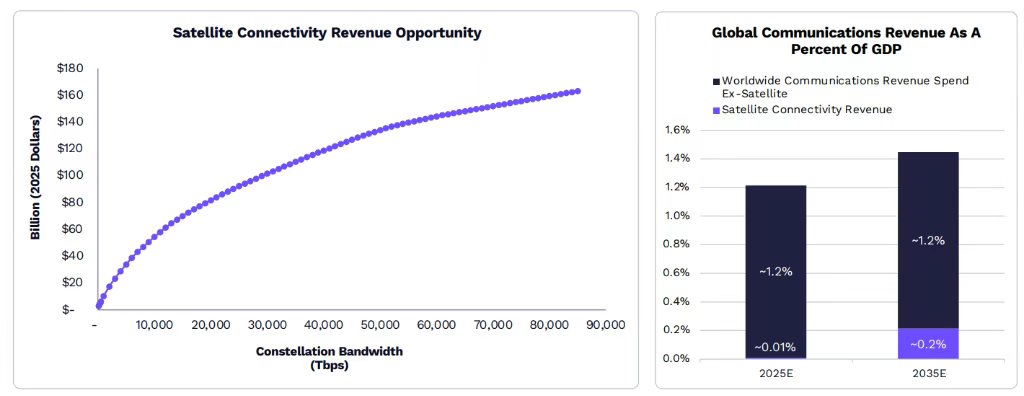

市場機会の規模は大きく、コスト低下と性能向上の恩恵を受けて、大規模な衛星接続は年間1,600億ドル以上の収益を生み出す可能性があり、これはARKの世界通信収益予測の約15%に相当します。この予測は、衛星星座の帯域幅容量と収益機会との関係に基づいており、指数関数的な成長可能性を示唆しています。

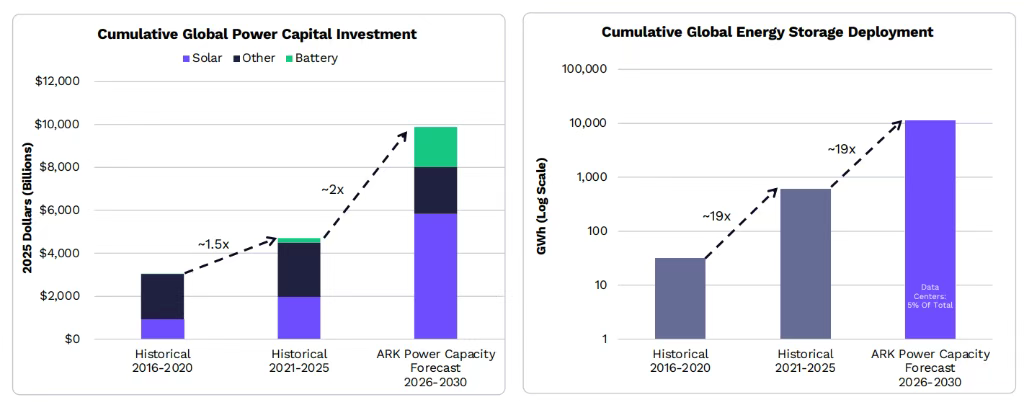

分散型エネルギーがAI演算需要を支える

エネルギーは、経済成長をより効率的に推進するようになっています。インターネット繁栄期にはエネルギー集約度への懸念もありましたが、実際には経済はむしろ省エネルギー化が進んでおり、AI時代でも同様のダイナミクスが再現される可能性があります。中国、米国、日本、インド、ドイツなどの主要経済国では、過去30年間にわたり、エネルギー強度(1ドルGDPあたりのkWh)が継続的に低下しています。

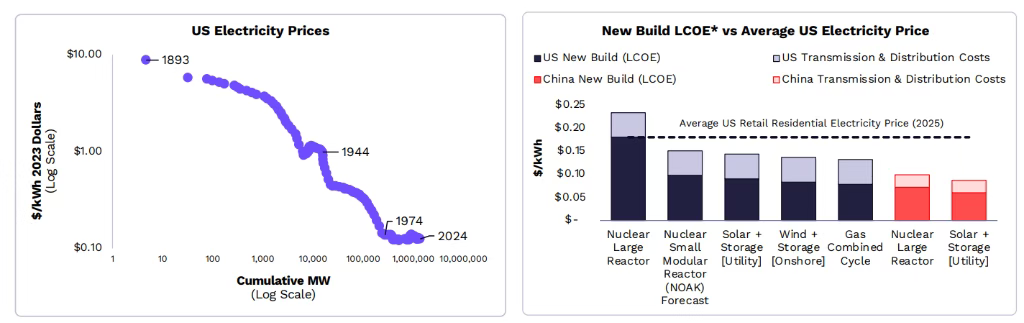

マルチオミクスデータのコストも急落しています。太陽光発電およびバッテリーのコストは、引き続きライトの法則に従って低下しており、原子力発電のコスト低下は1970年代に規制の変更により中断されましたが、米国における最近の行政命令により、原子力発電のコスト低下トレンドは再び加速する可能性があります。歴史的に見て、太陽光発電および原子力発電のコスト(MW単位)、およびバッテリーのコスト(MWh単位)は、累積設置容量が2倍になるごとに大幅に低下してきました。

電力価格は、再び下降傾向に戻る可能性があります。ライトの法則に基づくARKの研究によると、第二次世界大戦期間を除けば、米国の電力価格は19世紀末から1974年まで着実に低下していましたが、その後、規制強化に伴う原子力発電所建設コストの上昇により中断されました。もし規制が強化されていなければ、ARKの研究によると、現在の電力価格は実際の水準より約40%低くなっていた可能性があります。低コスト発電の規模拡大が、莫大な電力を消費するAIデータセンターに供給されることで、小売電力価格は50年ぶりに再び下降を始めるはずです。

投資需要は非常に巨大です。ARKの速いGDP成長予測を踏まえると、2030年までに世界の発電分野における累積資本支出は、約10兆ドルへと約2倍に拡大する必要があります。これに伴い、固定式エネルギー貯蔵の導入もさらに約19倍に拡大する必要があります。2026年から2030年の期間には、データセンターが発電投資総額の約5%を占めると予測されています。

デジタル資産市場の進化トレンド

GENIUS法案がもたらす可能性のある規制枠組みの影響を受け、2025年にステーブルコイン活動が顕著に増加しました。一部の企業および機関がステーブルコイン関連の計画を発表し、BlackRockは内部トークン化プラットフォームの準備を進めていると明らかにしています。Tether、Circle、Stripeなどのステーブルコイン発行者およびフィンテック企業は、ステーブルコイン最適化を目的としたLayer 1ブロックチェーンを導入または支援しています。

データによると、現実世界資産(RWA)のトークン化市場価値は2025年に約208%増加し、約189億ドルに達しました。BlackRockのBUIDLマネー・マーケット・ファンドの規模は約17億ドルで、米国債券のトークン化市場(約90億ドル)の約20%を占めると報告されています。TetherのXAUTおよびPaxosのPAXGは、トークン化商品市場においてそれぞれ約18億ドルおよび16億ドルの規模を占めています。

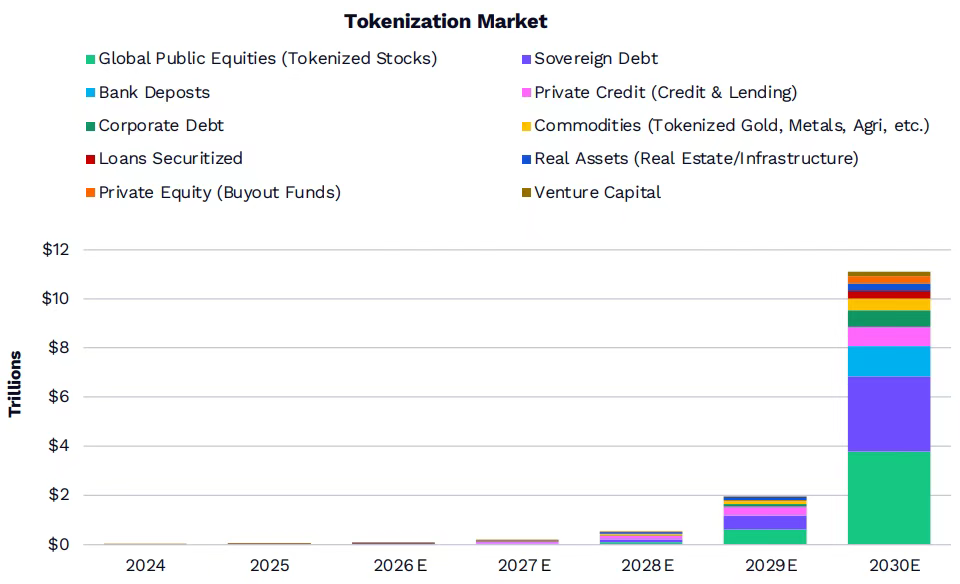

ARKは、2030年までにトークン化資産の規模が190億ドルから約11兆ドルへと拡大すると予測していますが、この予測には大きな不確実性が伴います。現在、主権債務がトークン化市場で主要なシェアを占めていますが、今後の展開はまだ不透明です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News