CLARITY法案のパラドックス

TechFlow厳選深潮セレクト

CLARITY法案のパラドックス

CLARITY法案への反対は、規制に対する反対と解釈されるべきではない。

執筆:Prathik Desai

翻訳:Block unicorn

歴史的に、貨幣が中立的であることは稀だった。むしろ、価値を生み出すものとして扱われてきた。近代銀行が登場する前から、人々は貨幣を持ち、あるいは貸し出すことでリターンを得ることを期待していた。

紀元前3000年頃の古代メソポタミアでは、銀の貸付に利息が課されていた。紀元前5世紀以降、古代ギリシャでは海上貿易の資金調達のために「ナウティカ(nautikà)」と呼ばれる海事貸付制度が用いられた。この制度では、貸し手が商人の単一航海に対して貨物を資金援助し、船が沈没すれば全損を被るが、無事帰還すれば22%から30%という高利率を受け取ることが求められた。ローマでは利息が経済生活に深く根ざしており、債務危機を頻発させたため、債務免除は政治的に不可避な選択となった。

こうした仕組みの中では、貨幣が単なる受動的な価値保存手段ではないという考え方が一貫して存在した。無償で貨幣を持つことこそが例外だったのである。近代金融が発展した後でも、その認識はさらに強化された。銀行預金には金利が付き、複利で成長しない貨幣は徐々に経済的価値を失うと考えられるようになった。

こうした背景のもとで、ステーブルコインが金融システムに登場した。ブロックチェーン技術を取り上げなければ、ステーブルコインは暗号資産や投機的資産とはほとんど共通点を持たない。それらはブロックチェーン主導の世界向けに設計された「デジタルドル」と称され、地理的境界を曖昧にし、コストを削減するとされる。ステーブルコインは、より迅速な決済、低い摩擦、そして24時間365日利用可能であることを約束する。しかし、米国法では、ステーブルコイン発行体が保有者に対してリターン(または利子)を支払うことを禁止している。

そのため、現在米国議会で審議中の『CLARITY法案』は、論争を呼ぶ重要な立法となっている。この法案は、2025年7月に可決された姉妹法案『GENIUS法案』と併せて解釈されるべきものであり、ステーブルコイン発行体による利子支払いを禁じつつ、「活動に基づく報酬」は許容している。

これにより、銀行業界は現時点で提案されている法案の形態に強く反発している。銀行業界のロビー活動によって提出されたいくつかの修正案は、ステーブルコインに対する報酬メカニズム自体を完全に廃止することを目指している。

本日のディープアナリシスでは、現行版『CLARITY法案』が暗号資産業界にどのような影響を与える可能性があるのか、またなぜ業界がこの提案立法に明確に不満を抱いているのかについて説明する。

本題に入ろう…

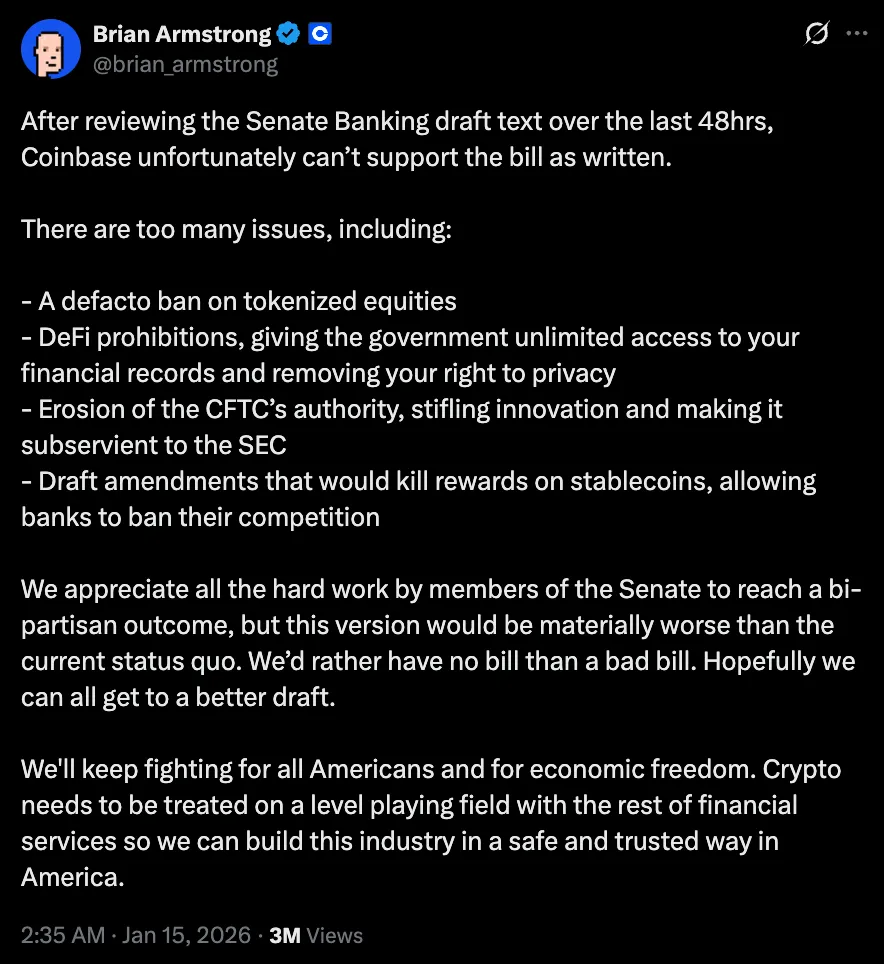

上院銀行委員会の草案を精査してから48時間も経たないうちに、Coinbaseは公開的に支持を撤回した。CEOのブライアン・アームストロングはX(旧Twitter)上で「悪い法案よりも、法案がないほうがましだ」と述べた。彼によれば、規制の明確性を提供すると称するこの提案は、実際には業界全体の状況を現状維持よりも悪化させるとのことだ。

米国に上場する最大の暗号資産企業が支持を撤回して数時間後、上院銀行委員会は審議を延期し、法案の修正案について非公開会議を開催することになった。

この法案に対する中心的な反対意見は明瞭だ。この法案は、ステーブルコインを純粋な決済手段としてのみ位置づけ、何らかの貨幣的等価物としては認めないことを意図している。これは、ステーブルコインが決済方法を根本的に変革すると期待する者にとっては、極めて重要かつ失望させる内容である。

この法案は、ステーブルコインを単なる資金の通過路に貶め、資本最適化に使える資産とは見なさない。前述したように、貨幣の本来の機能とはそうではない。法案は、ステーブルコインの基盤での利子発生および活動に基づく報酬を禁止することで、ステーブルコインが最も得意とするはずの収益最適化を制限している。

競争への懸念も生じている。銀行が預金金利を支払ったり、デビットカード/クレジットカードの利用に対して報酬を提供したりできるのに、なぜステーブルコイン発行体だけそれを禁止されるのか? これは既存機関に有利な競争環境を作り出し、ステーブルコインが約束してきた長期的メリットの多くを弱体化させる。

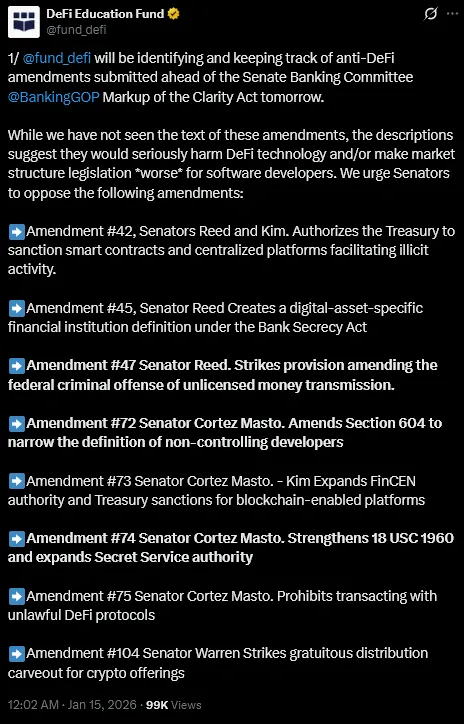

DeFi教育基金(DeFi政策・提唱団体)も、上院議員に対し、これらの修正案に反対するよう呼びかけている。なぜなら、それらは「DeFiに敵対的」であるように見えるからだ。

同団体はX上で次のように投稿している。「修正案の本文を見てはいないが、説明からは、DeFi技術に深刻な損害を与えたり、ソフトウェア開発者にとって市場構造に関する立法をさらに不利にする可能性が示唆されている。」

『CLARITY法案』は正式に「分散化」を認めるものの、その定義は非常に狭い。何らかの「共通の支配下」にある、あるいはルールの変更や取引制限の能力を保持するプロトコルは、銀行と同様のコンプライアンス義務を負う可能性がある。

規制の目的は監視と責任追及の仕組みを導入することだが、分散化は固定された状態ではなく、レジリエンスを高めるために継続的に進化するガバナンスと緊急時の管理措置を必要とする動的なプロセスである。こうした硬直的な定義は、開発者とユーザーにさらなる不確実性をもたらす。

次にトークン化の問題がある。ここには、約束された未来と現実の政策の間に大きな隔たりがある。株式やファンドのトークン化は、より迅速な決済、低いカウンターパーティリスク、そして継続的な価格発見を可能にする。最終的には、決済サイクルの短縮と取引後のプロセスで拘束される資金の削減により、より効率的な市場を実現する。

しかし、現時点の『CLARITY法案』の草案では、トークン化証券の規制的地位が不透明なまま残されている。明示的に禁止はされていないが、トークン化株式の保管に関する不確実性は十分に存在する。

もしステーブルコインが純粋な決済手段とされ、トークン化資産が発行段階に限定されるならば、より効率的な資本市場への道は大きく狭められることになる。

一部の人々は、ステーブルコインは引き続き決済手段として存在し、リターンはトークン化マネーマーケットファンド、DeFi金庫、あるいは従来の銀行を通じて提供されると考える。技術的には誤りではない。しかし、市場参加者は常に資本最適化のより効率的な方法を模索する。革新は迂回策を生み出す。こうした迂回策には、資本を海外に移転することが含まれる。場合によっては、その移転が非常に巧妙すぎて、規制当局が後に予見できなかったことに後悔するほどになることもある。

しかし、他のすべての論点を凌駕する主要な反対理由がある。現行形態のこの法案は、構造的に銀行の地位を強化し、革新の将来を損ない、現在の市場を最適化できる可能性のある業界に重大な障壁を設けるものだと考えるのは難しいだろう。

さらに悪いことに、この法案は二つの極めて高い代償を伴うかもしれない。第一に、銀行と暗号資産業界の間の健全な競争の可能性を潰し、同時に銀行の利益を増大させることになる。第二に、顧客が規制された市場内でリターンを最大化する手段を奪い、銀行に完全に依存させることになる。

これらは極めて高い代償であり、批判者が支持を惜しむ根本的な理由なのである。

懸念されるのは、この法案が消費者保護、規制の明確性、暗号資産の規制体制への統合を目的としていると表面的には主張しているが、その条項は逆の結果を巧みに示唆していることだ。

これらの条項は、金融システムのどの部分が価値の競争に参加できるかを事前に決定してしまう。銀行は慣れ親しんだ枠組みの中で運営を続けられる一方、ステーブルコイン発行体ははるかに狭い経済環境でしか生き残れなくなる。

しかし、資金は受動的な待機を好まない。資金は常に、より高い効率を持つ領域へと流れていく。歴史が示すように、資本が一つのチャネルで制限されれば、必ず別のチャネルを見つける。皮肉なことに、まさにこれが規制当局が防ごうとしている状況なのである。

暗号資産業界にとって朗報なのは、この法案に対する異論が、暗号資産の範疇を超えて広がっていることだ。

この法案はまだ議会で十分な支持を得ていない。一部の民主党議員は、いくつかの修正案について議論や審議が行われるまでは賛成票を投じることを拒んでいる。彼らの支持がなければ、仮に法案が暗号資産業界の反対を無視しても、成立はできない。共和党議員53人全員が賛成したとしても、上院全体では少なくとも7人の民主党議員の支持が必要であり、そうでなければフィリバスターを阻止できない。

米国が誰もが満足する法案を制定することを期待するのは現実的ではない。むしろ、それは不可能であり望ましくもない。問題は、米国が新たな資産クラスを規制しようとしているだけでなく、内在的に極めて競争力を持つ貨幣形態を立法的に規律しようとしている点にある。これにより難易度は上がる。なぜなら、立法者が競争に直面せざるを得ず、既存機関(この場合は銀行)に挑戦する条項を制定しなければならないからだ。

定義を厳格にし、許可される行為を制限し、既存の構造を維持しようとする衝動は理解できる。しかし、そうすることで規制が防御的な道具となり、資本を惹きつけるどころか排除してしまう可能性がある。

したがって、『CLARITY法案』への反対を「規制反対」と解釈すべきではない。暗号資産を金融システムに統合することを目的とするなら、米国は新しい形態の貨幣が明確な規制枠組みの中で競争し、失敗し、そして成長できるようなルールを制定しなければならない。これにより、既存機関も自らのレベルアップを迫られることになる。

結局のところ、自らが保護しようとしている集団の利益を損なう法案は、何も法案がないよりもさらに悪いのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News