新“易中天”が突如登場!GEOが大ブレイク、1本の記事で完全理解

TechFlow厳選深潮セレクト

新“易中天”が突如登場!GEOが大ブレイク、1本の記事で完全理解

次世代の広告は、「インプレッションの購入」ではなく、「回答に組み込まれること」になるかもしれない

本日、A株のAI応用セクターが久々に集団的な急騰を見せた。

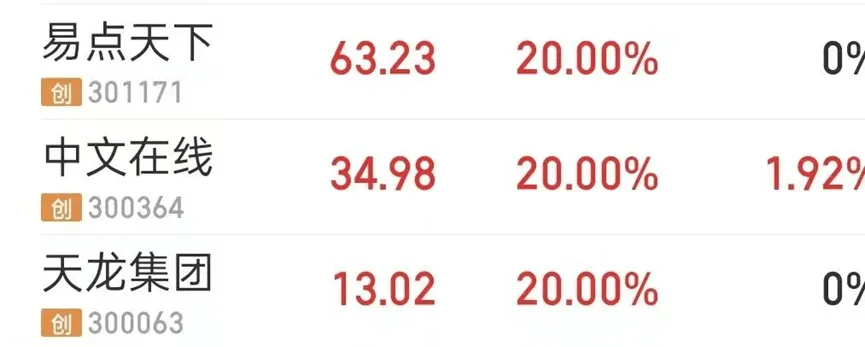

マーケットでは、值得买、卓易信息など複数銘柄がストップ高。また、易点天下、中文在线、天龙集团は新たな「易中天」コンビを形成し、午前中に20CMのストップ高を記録した。

同時に、蓝色光标も出来高を拡大してストップ高となり、取引高は193.2億元に達し、A株当日の取引高ランキングで首位となった。

表面的な熱気の裏で、業界はより深い断層的変革を迎えている――ユーザーの意思決定プロセスが「リンクを開く」ことから「AI生成回答を読む」ことに移行する中で、ブランドの可視性のロジックが根本から書き換えられつつある。

新しい競争様式が浮上しつつある。GEO(Generative Engine Optimization)は、AI検索時代におけるトラフィックの入り口とマーケティング生存法則になりつつある。

ユーザーが「リンクを開かなくなる」時、広告業界の土台は揺らぎ始める

このような場面を想像してほしい。

深夜11時、スマホを開き、「腸が敏感な赤ちゃんに合う粉ミルクは?」とふと尋ねる。かつてなら検索エンジンを開き、青いリンクのリストを見て、レビューサイトに遷移し、ECサイトを閲覧し、意見が分かれる情報の中から判断を下していたはずだ。

しかし今回は違う。

あなたが開いたのはAI検索だ。そこにはまるで「医師のような」結論が提示され、要点が整理され、項目別に説明され、さらにいくつかの製品の長所・短所と対象ユーザーまで列挙されている。

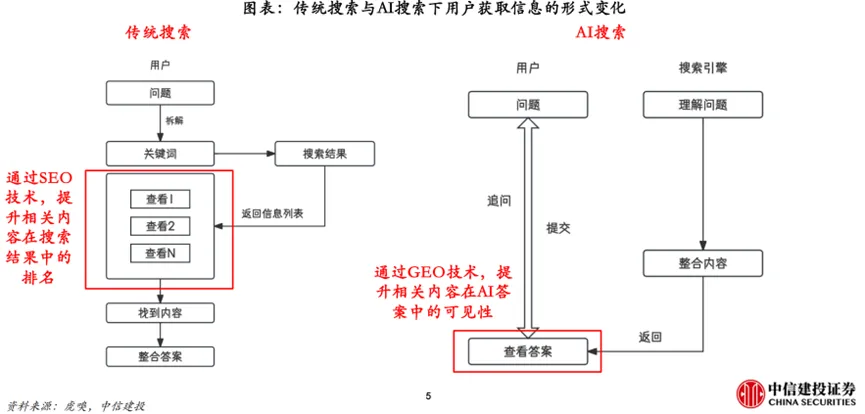

あなたは一度もウェブページを開く必要がない――すでに「完全な形」で答えが目の前に出ているのだ。中信建投の図表はこの変化を率直に示している:従来の検索は「検索→リスト閲覧→リンククリック」だが、AI検索は「検索→直接回答閲覧」であり、リンクは後回しにされたり、スキップされたりする。

この瞬間、マーケティングの土台は揺らぎ始める。

過去20年間、ブランドのインターネット上での「可視性」は、ある一つの行動に大きく依存してきた:ユーザーのクリック。

SEO、キーワード広告、インフォメーショナルフロー配信、コンテンツによる「植え付け」……手法がどう変わろうとも、本質はその一回のクリックを奪い、ユーザーを自社のページ、詳細ページ、店舗へ引き込むことにあった。

しかしAI検索はこのプロセスを圧縮してしまう。

ユーザーはもはや「ウェブページに入る」ことで情報を得る必要はない。AIが情報を読み取り、消化し、再構成し、そのまま回答として提供する。こうして新たな問題が浮上する。

中信建投のレポートは、この移行を一枚の図で描いている。

過去:検索 → リンクリスト閲覧 → ウェブページクリック

現在:検索 → 直接AI生成回答を読む(リンクは完全にスキップ可能)

リンクが入口でなくなるとき、ブランドの露出メカニズムは根本的に変わる。

ユーザーがリンクを開かなければ、ブランドはどうやって「見られる」のか?

答えがAIによって生成されるとき、ブランドはどうやって「積極的に言及される」のか?

これがGEOが急成長する根源だ――単なるマーケティングテクニックではなく、入口の移行に伴う生存戦略である。

入口の移行:広告予算は常に「時間」を追っている

広告の本質とは、より多くのオーディエンスにリーチすること。そして、オーディエンスの「時間」があるところに、予算は流れていく。

リンクが入口でなくなるとき、ブランドの露出メカニズムは根本的に変わる。

国泰海通のレポートは、非常に明確な移行の流れを振り返っている。

PCインターネット時代、検索エンジンとポータルサイトが入口だった。

モバイルインターネット時代、スーパーアプリとインフォメーショナルフロー/ショート動画が入口に。

AI時代、入口はさらにDeepSeek、豆包、KimiなどのAIプラットフォームへと移行する。「検索ボックス」はウェブページリストへの入り口ではなく、「即時知識合成」へのインターフェースとなる。

この移行は「将来起こりうること」ではない。すでに進行中の現象だ。

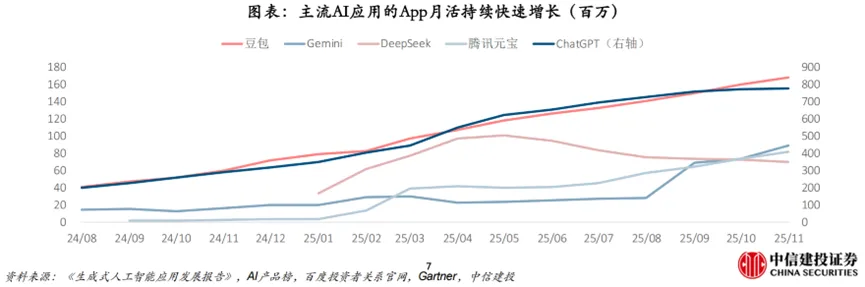

中信建投が引用するデータによると、ChatGPTと豆包Appの月間アクティブユーザー(MAU)はそれぞれ7.8億人と1.7億人に達し、浸透率はいずれも10%を超える。一方、百度を例にすると、従来の検索入口のMAUは6.5~7.5億人の間で推移しており、横ばい傾向にある。

さらに重要なのは、コンサルティング機関がより強硬な見方を示している点だ。Gartnerは、2026年までに検索エンジンへのアクセスが25%減少し、検索マーケティングのシェアはAIチャットボットやバーチャルエージェントに奪われると予測している。

これはすなわち:

検索広告の「クリック課金」という確定的なロジックが希薄化されつつあり、ブランドが「回答内露出」を争うことが新たな主戦場になる

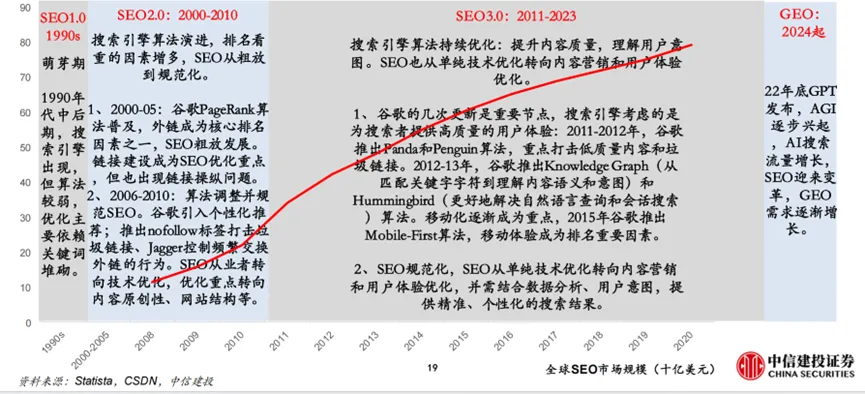

なぜSEOが突然効かなくなったのか:AI回答前のクリック率が「崩壊」

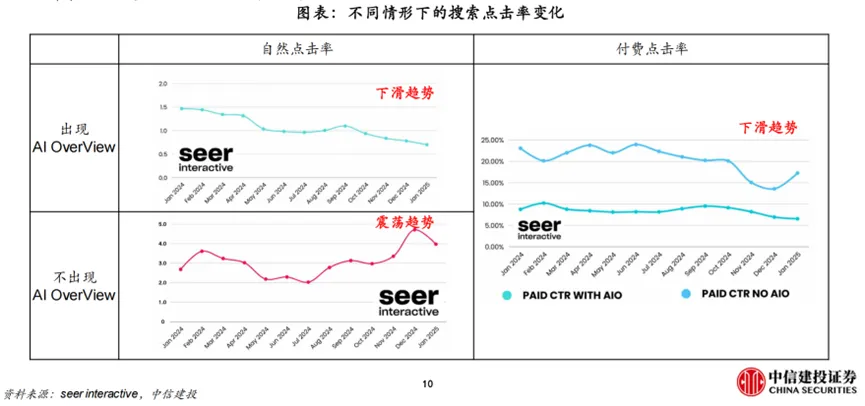

AIが検索結果画面で直接回答を出すようになると、ユーザーは自然とクリックしなくなる。

中信建投がSeer Interactiveの観察を引用:GoogleのAI Overviewsが表示された場合、自然検索のクリック率は約1.5%から約0.5%に低下し、有料クリック率も同様に低下傾向にある。

このデータの厳しさは:

これは「特定業界の波動」ではなく、構造的な損失である点だ。

サイトを1位、2位に最適化しても、「順位は勝った」もののクリックは得られないかもしれない。高い位置を買うためにお金をかけても、「露出は買った」ものの訪問は得られないかもしれない。なぜならユーザーは結果画面で意思決定を終えてしまう――「見てもらう」機会さえ与えないからだ。

そのため、SEOの古典的スローガン――「ユーザーがあなたを見つけやすくする」――は、静かに書き換えられつつある。

AIが引用したくなるようにする。AIが答えるときに、あなたを「話す」ようにする

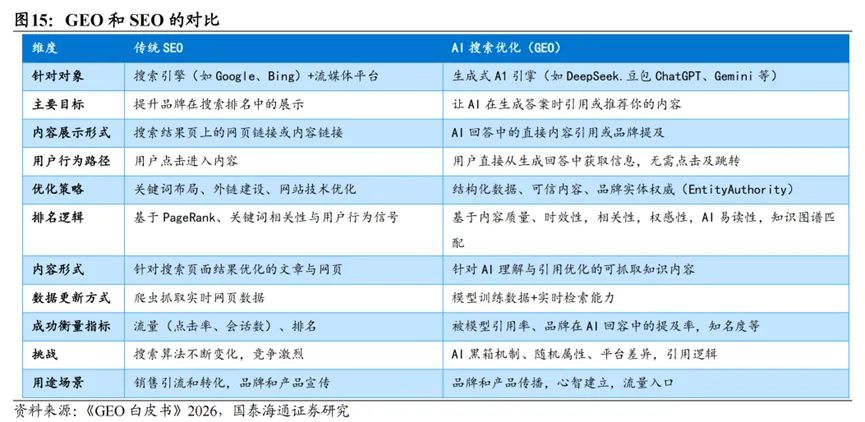

GEOとは何か:「検索される」から「AIに語られる」へ

中信建投が定義するGEOは非常に正確だ。GEOとは、ブランドがAI検索で積極的に言及されるようにする広告マーケティング技術サービスである。

SEOが「順位」を最適化するものだとすれば、GEOが最適化するのはもっと隠れた、より基盤的な二つの要素だ。

1)大規模モデルがブランドコンテンツをどれだけ認識しているか

2)大規模モデルがブランドコンテンツをどれだけ信用しているか

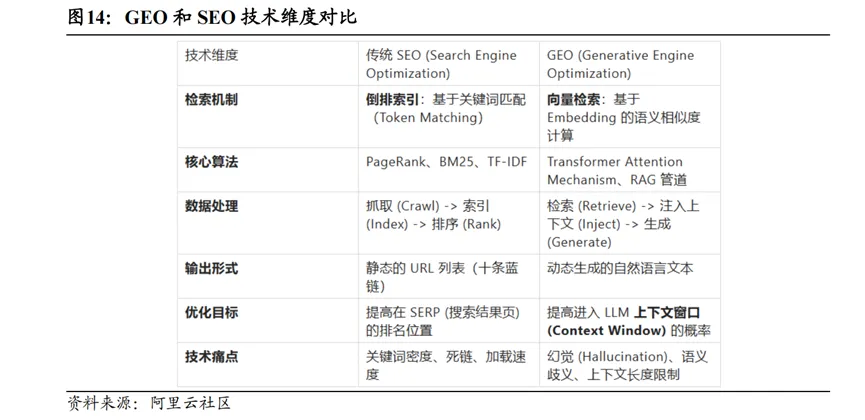

国泰海通は差異をさらに「技術的」に説明する:従来の検索の核心メカニズムは「マッチング」(逆インデックス、PageRank)であり、SEOは確定的最適化である。一方、AI検索の核心メカニズムは「分析」(ベクトル検索+RAG)であり、GEOは確率的最適化である――行うすべての行動は、「リコールされる」「信用される」「引用される」確率を高めることに貢献する。

だからこそ、GEOはマーケティングのように見えるが、本質的には「コンテンツ工学+信頼工学」に近い。

AI検索はどのように答えを作るのか:RAGを理解すれば、GEOのレバレッジポイントがわかる

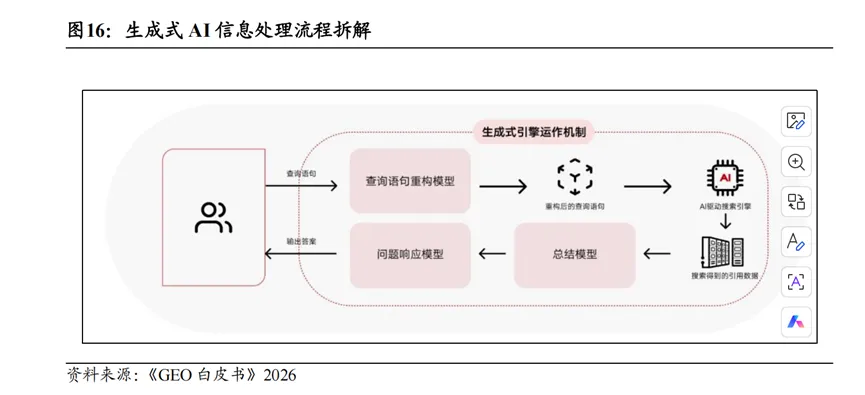

多くの人は「AI検索=モデルが覚えていることを言うだけ」と考えがちだ。しかし国泰海通のレポートはそのプロセスを細かく分解している:現在のAI検索は一般的にRAG(Retrieval-Augmented Generation:検索拡張生成)アーキテクチャを採用している。

これを生産ラインのようにイメージしてほしい。

ステップ1:保存

ウェブページの内容は複数のチャンク(テキストブロック)に分割され、Embeddingモデルによってベクトル化され、ベクトルデータベースに保存される。

この段階で、コンテンツは「文字」ではなく「座標」になる。

ステップ2:意味的検索

ユーザーの質問も同様にベクトル化され、システムが類似度を計算し、Top-Kの関連チャンクをリコールする。

ここでは、AIはキーワードをマッチングするのではなく、「意図」をマッチングしている。

ステップ3:コンテキスト注入と生成

リコールされたチャンクはモデルのプロンプトに挿入され、モデルはアテンション機構を使って、どのチャンクがより信頼でき、情報量が多いかを判断し、最終的な回答を生成する。

この段階で、「構造が明確で、実体が特定でき、データを含む」チャンクほど引用されやすくなる。

つまり、GEOが作用できる鍵となるポイントは、この生産ラインの二つの環節に集中している。

情報検索:あなたのコンテンツがベクトルデータベースでリコールされやすくする

コンテンツ評価:モデルがあなたのコンテンツを「事実ソース」として扱いやすくする

だからこそ、GEOは「キーワードを多く書く」ことではなく、「モデル向けのマニュアルを書く」ようなものなのだ。

GEOのやり方:コンテンツは多ければ良いわけではない、「引用されやすさ」が重要

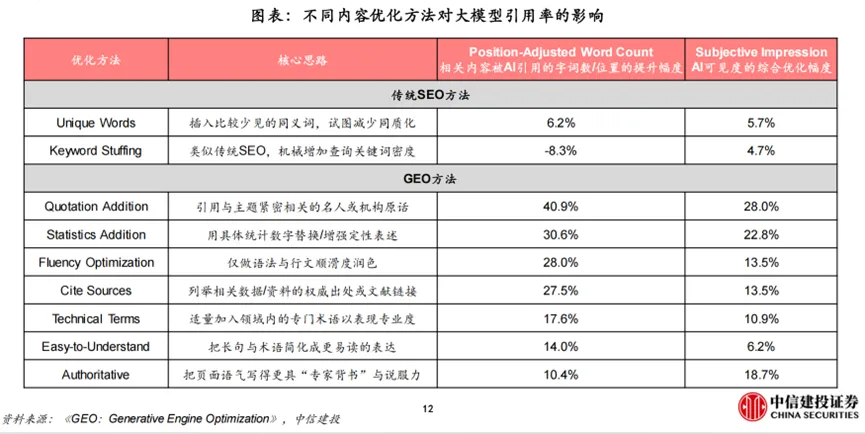

中信建投が引用したGEO論文『GEO: Generative Engine Optimization』は7つの代表的最適化手法を列挙し、実験比較も行っている。最も効果的な手法の一つは「テーマに関連する有名人や機関の発言を引用する」ことで、約40%の露出増加効果がある。また、「具体的な統計数値を含める」ことも有意な向上をもたらす。

これにはシンプルな法則が潜んでいる。

モデルは「証拠として使える表現」を好む。

「当社の販売は好調です」と書いても、モデルは無視する。

しかし、「〇〇機関の統計によると、2025年第2四半期の中国GEO市場規模は前年比200%以上増加」と書けば、モデルは引用しやすくなる。

国泰海通はさらに「方法論的」なフレームワークDDSを提示する――

意味的深さ(Semantic Depth)

データ支援(Data Support)

権威的出典(Authoritative Source)

この三つが「AIが優先的に信用するコンテンツ」を構築する。

DDSをもっと平易に言い換えるなら:

明確に、徹底的に、根拠を持って、真実のように(そしてできれば実際に真実であるように)語る

プラットフォームの嗜好:どこに書くかが、誰に見られるかを決める

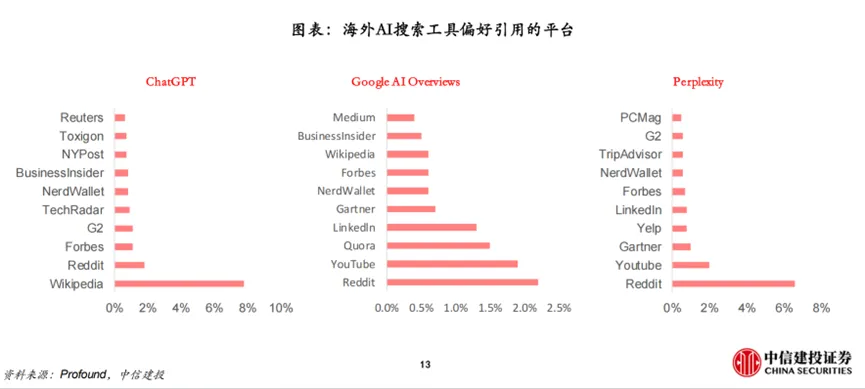

多くのブランドは「自社公式サイトに書く」ことに慣れている。しかし、AIの知識源は公式サイトだけではない。

中信建投が海外GEO企業Profoundの調査を引用:ChatGPTが最も多く引用するプラットフォームはWikipedia、Reddit、Forbesなど。Google AI OverviewsとPerplexityはReddit、YouTube、Quora、Gartnerなどを特に好む。

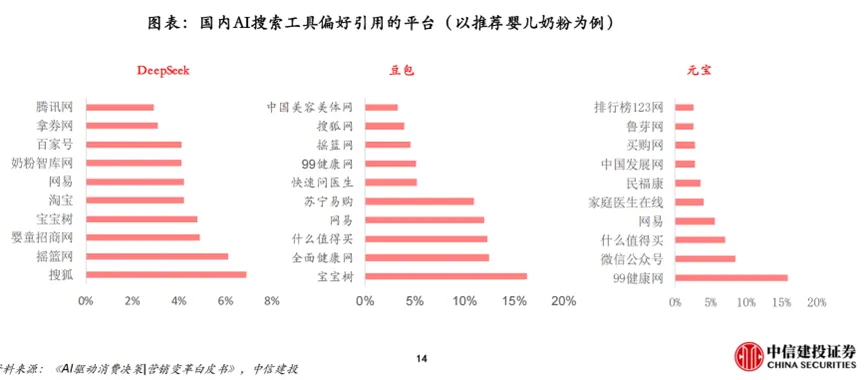

中国国内も同様だ。中信建投は「赤ちゃん用粉ミルクの推薦」を例に、DeepSeek、豆包、元宝の引用元を統計。三大プラットフォームはいずれも母子専門メディアと総合ポータルを好み、特に元宝は「微信公众号」からの引用比率が顕著だった。

つまりGEOは「コンテンツが良い」だけでなく、「正しい場所に発信する」ことも求められる。

モデルの「高頻度引用チャネル」に入らなければ、答えに登場する可能性は低くなる。

ビジネスモデルの変化:広告会社が初めてSaaS企業のように収益を得られる可能性

これは二つのレポートの中で、「業界関係者」が繰り返し読むべき最も重要な部分かもしれない。

GEOは新しい広告手法であるだけでなく、広告代理店が「人的サービス型」から「技術的サービス型」へ転換する可能性を秘めている。

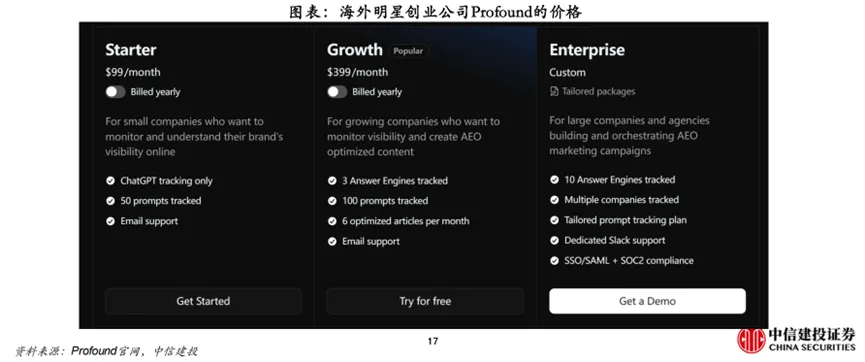

中信建投によると、現在のGEO企業は一般的に月額サブスクリプションまたはプロジェクト制を採用している。海外の有力企業Profoundを例にすると、月額399米ドルで、1ブランドの100個のプロンプトと3つのAI検索製品を追跡可能。カスタマイズサービスも提供。他の機関の価格帯は月額0.3~2万米ドル程度で、KPIと連動(例:ChatGPT Top-3引用率、Perplexity citation rankなど)。

国泰海通もより詳しい「段階的価格設定」を提示:Profoundのスタートアップ版は99米ドル/月(ChatGPTのみ追跡、50プロンプト枠)、グロース版は399米ドル/月(3つのAIプラットフォーム監視、100プロンプト、月6記事の最適化記事)、エンタープライズ版はカスタム。顧客数は約500社に達しているという。

これらの数字をつなげてみると、GEOの収益モデルはソフトウェアに近いことがわかる。

サブスクリプション制

席数/枠数ベース

追跡するプロンプト数/プラットフォーム数ベース

定量指標と連動

これは伝統的広告代理店が最も難しく、最も望んでいたことだ。

一回性のプロジェクト料金から、継続可能な「定期収入」へ。

なぜ業界が注目するのか?利益構造が変わるからだ。

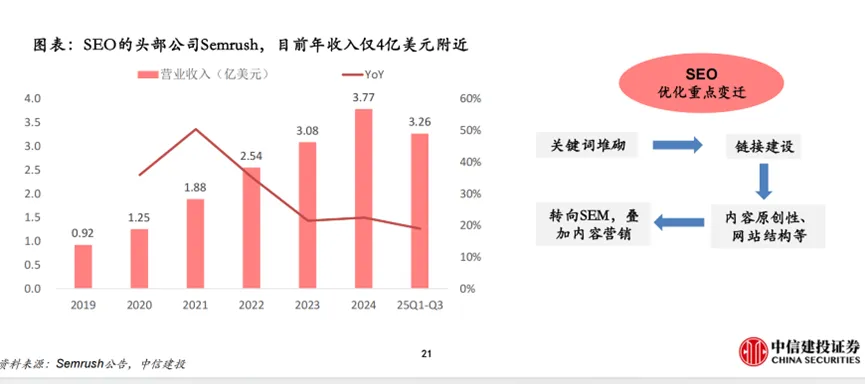

中信建投は対照例を提示:SEO業界は30年近く発展したが依然として極めて分散しており、トップ企業Semrushの収益は約4億米ドル、市場占有率は約0.5%にすぎない。分散とは何か?それは参入障壁が低く、プレミアムが付けにくく、人的密集型戦術に頼っていることを意味する。

しかしGEOの参入障壁は高い。

大規模モデルのブラックボックス性とランダム性

異なるプラットフォーム間の生成差異

「モデルに理解され、引用される」プロセスの複雑さ

そのため、市場集中度がむしろ上昇する可能性がある。

集中度が上がれば、トップ企業は「ソフトウェア型」のスケールメリットを享受できる。

より多くのデータ → より良いモデル評価 → 強力な最適化能力 → 高いリピート率 → 強固なデータサイクル

市場規模:なぜ「百億ドルは物語ではない」のか、SEOとの比較から必然的結論へ

二つのレポートは市場規模について非常に明確な「アンカー」を提示している。

中信建投:2024年の世界SEO市場規模は約800億米ドル。GEOはAI時代に従来のSEOを代替し、市場規模は百億ドル級に達する可能性がある。

国泰海通はさらに踏み込み、経路と数値を提示。

2025年、世界GEO市場規模は約112億米ドル、中国は約29億元。

2030年には世界が千億米ドルを超え、中国は約240億元に(レポート冒頭「本報告要約」部分)。

これらの予測の背後にあるロジックは単純だ。

入口の移行 → 注目の移行 → 予算の移行 → 新たな最適化サービスの爆発

しかも、GEOには「ウィンドウ期間の特典」がある。国泰海通は、中短期的に大規模モデルの広告収益化比率はまだ低く、「収益化真空期」が存在すると指摘。このため、GEO企業はプラットフォームが商業化を完全に固める前に、「ブランド可視性管理」をビジネス化できる。

これはまさにモバイルインターネット初期のインフォメーショナルフローに似ている:プラットフォームの広告体制が未成熟な時期、サービスプロバイダーが最も速く走る。

ブランド担当者へ:より現実的なGEO導入チェックリスト

多くの記事はGEOについて「概念がホット」という話で終わってしまう。しかし中信建投と国泰海通は、実行パスを非常に明確に描いている。

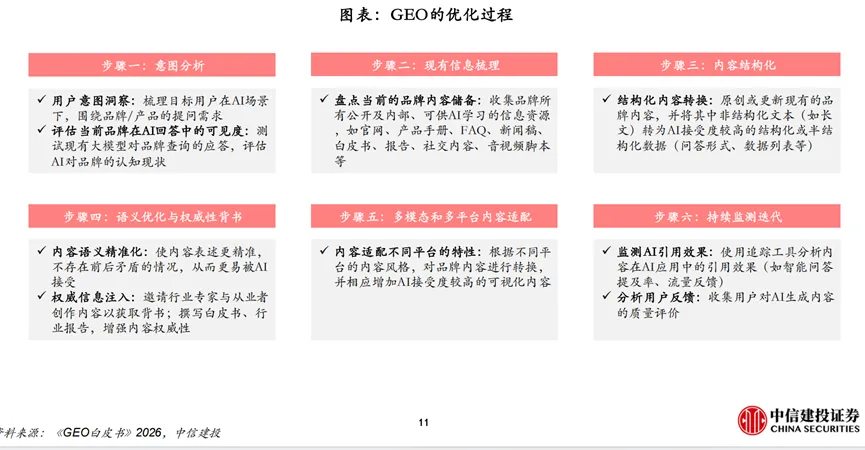

中信建投の6ステップ法:

1)意図分析:ユーザーがあなたにどう質問するかを洗い出す

2)情報整理:AIに「与える」ことのできる公開/内部資料を棚卸し

3)コンテンツの構造化:長文をQ&A、データリストなどの準構造化コンテンツに変換

4)意味的最適化と権威バックアップ:正確な表現+専門家/機関のバックアップ

5)マルチモーダル・マルチプラットフォーム対応:プラットフォームごとのスタイルに合わせ書き直し・配信

6)継続的モニタリングと改善:言及率/位置/感情傾向を追跡し、PDCAを回す

国泰海通はより「技術的行動」寄り。

明確なHeader構造はチャンク分割境界に影響

明確な実体(ブランド、製品、専門家)はベクトル検索特徴を強化

逆ピラミッド構成はコンテキストウィンドウ制限とアテンション減衰に対抗

両レポートを統合し「実行可能な」バージョンにすれば、次の4つのキーワードになる。

プロンプト資産、構造化ナレッジベース、権威的配信、可視性モニタリング

あなたは「より多くのコンテンツを発信する」のではなく、「AI時代のブランドナレッジインフラ」を構築しているのだ。

最後の注意:GEOの天井は高いが、落とし穴も深い

あらゆる「最適化」はグレーゾーンに向かう。これは歴史の法則だ。

SEOの初期もキーワードの詰め込み、外部リンク操作が横行した。GEOも必然的に「偽の権威バックアップ」「データの貼り合わせ」「コンテンツ工場」が出現するだろう。AIはもともとブラックボックス性、ランダム性、プラットフォーム差異を抱えており、両レポートともこれを課題として挙げる:引用ロジックの不透明性、異なるAIプラットフォーム間の差異、結果のランダム性。

したがって、GEOの真の長期プレイヤーは、「抜け道を見つける」のが得意な人ではなく、高品質で検証可能、追跡可能なコンテンツ資産を継続的に提供できる組織である。

AIが新たな「メディア」になるとき、ブランド競争も古くてしばしば忘れられている命題に戻る。

誰がより信頼できるか、それがより語られやすくなる。より語られやすくなる者が、より選ばれやすくなる

結論:次世代広告は「露出を買う」ことではなく、「答えに書かれる」ことかもしれない

インターネット広告の歴史を一言でまとめるなら:

PC時代は順位争い、モバイル時代は推薦争い、AI時代は引用争い。

そしてGEOの登場は、すべてのブランドにこう警告している。

「トラフィック思考」から「答え思考」へ切り替える必要がある。

「ユーザーを引っ張り込む」から「AIに自分を語らせる」へ。

ユーザーがAIに一言で結論を求める習慣が強まるほど、ブランドの運命は次のことによって左右される。

その結論の中に、あなたが言及されているかどうか。どのように言及されているか。信頼できる選択肢として扱われているか。

これはマーケティング部門の些細な修正ではなく、入口の移行に伴うシステム全体のアップグレードだ。

あなたがそれを好まなくても、避けることは難しい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News