Messariの10万字に及ぶ年次レポートを解説(1):なぜ2025年に市場心理が全面的に崩壊したのか?

TechFlow厳選深潮セレクト

Messariの10万字に及ぶ年次レポートを解説(1):なぜ2025年に市場心理が全面的に崩壊したのか?

これは感情的に最もひどい年だったが、システムが最も脆弱だった年ではなかった。

著者:Merkle3s Capital

本稿はMessariが2025年12月に発表した年次レポート『The Crypto Theses 2026』に基づいている。レポート全文は10万字を超え、公式の所要読了時間は401分とされている。

本コンテンツはBlock Analytics Ltd X Merkle 3s Capitalの支援のもとで提供される。掲載内容は参考情報にすぎず、いかなる投資助言または勧誘を構成するものではなく、当方はその正確性について責任を負わず、またそこから生じるいかなる結果についても責任を負わない。

序論|これは感情的に最も酷い年だったが、システムが最も脆弱な年ではなかった

感情指標だけを見れば、2025年の暗号資産市場はほぼ「死刑宣告」を受けたも同然だった。

2025年11月、Crypto Fear & Greed Indexは10まで下落し、「極度の恐怖」ゾーンに入った。

歴史的に見ても、感情がこの水準まで落ち込んだのはごく稀な出来事である:

2020年3月、世界的パンデミックによる流動性の踏み売り

2021年5月、レバレッジの連鎖的清算

2022年5~6月、Lunaおよび3ACのシステマチック崩壊

2018~2019年、業界レベルのビアマーケット

これらの時期には共通点がある:業界自体が機能不全に陥り、将来に対する不確実性が極めて高かった。

しかし2025年はこの特徴に当てはまらない。

主要取引所によるユーザ資産の横領もなく、

数百億ドル規模のピラミッドスキームプロジェクトが物語を支配することもなく、

時価総額が前回サイクルの高値を下回ることもなく、

ステーブルコインの規模はむしろ過去最高を記録し、

規制および制度化のプロセスも着実に進行している。

「事実面」において、これは業界が崩壊している年ではない。

だが「感覚面」では、多くの関係者、投資家、長年のユーザーにとって最も苦しい年だったかもしれない。

なぜ感情が崩壊したのか?

Messariはレポート冒頭で非常に衝撃的な対比を提示している:

ウォール街のオフィスビルで暗号資産のアセットアロケーションを行っている人にとって、

2025年はおそらく自身がこの業界に入って以来、最高の年だろう。

だが、TelegramやDiscordで徹夜しながらチャートを監視し、アルファを探している人にとっては、

おそらく「昔の時代」を最も懐かしむ年になるだろう。

同じ市場でありながら、ほぼ完全に対照的な二つの体験。

これは偶然の感情変動でもなければ、単なる牛熊転換でもない。

より深い構造的乖離である:

市場が参加者を変えているにもかかわらず、

大多数は古い身分で新しいシステムに参加し続けているのだ。

これは相場の振り返りではない

この記事は短期的な価格動向を論じるものではなく、

「これから上がるかどうか」に答えようとするものでもない。

むしろ、以下のような構造的説明に近い:

制度・資金・インフラが強化され続ける一方で、

なぜ市場感情が歴史的低水準へと滑り落ちたのか?

なぜ多くの人が「自分は間違った道を選んだ」と感じるのに、

システム自体は失敗していないのか?

Messariはこの10万字に及ぶレポートで、

極めて根源的な問いから再出発している:

もし暗号資産が最終的に一種の「お金」であるならば、

いったい誰が、お金として扱われるにふさわしいのか?

これを理解することが、

2025年の市場感情が全面的に崩壊したことを理解する前提となる。

第一章|なぜ感情が異常に低いのか?

結果だけを見れば、2025年の感情的崩壊はほとんど「理解不能」である。

取引所の破綻もなく、システマチック信用崩壊もなく、

中心的物語の破綻もない状況で、

市場は過去最低水準に近い感情反応を示している。

Messariの判断は非常に明快だ:

これは「感情と現実の深刻な乖離」の極端なケースである。

1. 感情指標はすでに「歴史的異常領域」に入っている

Crypto Fear & Greed Indexが10まで下落したことは、

単なる調整シグナルではない。

ここ十数年間でこの数値が出現したのは極めて限られた瞬間のみであり、

そのいずれもが、真に深刻な業界レベルの危機に伴っていた:

資金体系の断絶

信用チェーンの崩壊

「将来が存在するか」への疑念

しかし2025年にはこうした問題は発生していない。

主要インフラの故障もなく、

主流資産がゼロまで清算されたわけでもなく、

業界の合法性を揺るがすようなシステマティックイベントもない。

統計的観点から見ても、今回の感情数値は既知のどの歴史的パターンとも一致しない。

2. 市場は失敗していない。失敗したのは「個人的体験」である

感情の崩壊は市場そのものからではなく、

参加者の主観的体験から生じている。

Messariは報告書の中で繰り返し、

見過ごされがちな事実を強調している:

2025年は、機関投資家の体験が小口投資家を大きく上回った年である。

機関にとって、これは極めて明確で、むしろ居心地の良い環境だった:

ETFが低摩擦・低リスクのアロケーション手段を提供した

DAT(デジタル資産金庫)が安定的かつ予測可能な長期買い手となった

規制枠組みが明確化され、コンプライアンス境界が徐々に可視化された

しかし、旧来の構造に依存する多数の参加者にとって、

この年は異常に過酷だった:

アルファが顕著に減少

物語のローテーションが機能しなくなった

ほとんどの資産がBTCに長期で負け越し

「努力量」と「成果」の関係が根本から破壊された

市場は人を拒んでいない。報酬メカニズムが変わっただけだ。

3. 「儲からない」ことが誤って「業界がダメになった」と解釈された

感情の真の引き金は価格下落ではなく、

認知のギャップにある。

過去の複数のサイクルにおいて、

暗号資産の暗黙の前提はこうだった:

十分に勤勉で、早期に参入し、積極的であれば、

超過利回りが得られる。

しかし2025年は、初めてこの前提をシステマチックに打ち破った。

大多数の資産は「物語」によってプレミアムを得られなくなった

L1のエコ成長が自動的にトークンリターンに転化しなくなった

高ボラティリティ=高リターンという図式が成立しなくなった

その結果、多くの参加者が錯覚を抱くようになった:

「自分が儲からないなら、

業界全体に問題があるに違いない」

しかしMessariの結論は正反対である:

業界はますます成熟した金融システムに近づいており、

投機的リベートを生み続ける装置ではなくなっている。

4. 感情崩壊の本質は、身分の不一致である

すべての現象を総合すると、Messariが示唆するのはただ一つ:

2025年の感情的崩壊は、

本質的に「身分の不一致」である。

市場は「アセットアロケーター」「長期保有者」「制度参加者」へと傾斜している

しかし、多数の参加者は依然として

「短期的アルファ探索者」として存在している

システムの報酬ロジックが変化しても、

参加方法が同期的に調整されなければ、

感情は必然的に先に崩壊する。

これは個人の能力問題ではなく、

時代の役割切り替えに伴う摩擦コストである。

まとめ|感情はあなたに真実を教えてくれない

2025年の市場感情は、

参加者の苦痛を確かに反映しているが、

システムの状態を正確に反映しているわけではない。

感情的崩壊 ≠ 業界の失敗

苦痛の増大 ≠ 価値の消失

それはただ一つのことを示している:

古い参加方法が急速に無効化されている。

そしてこの一点を理解することが、

次章に進むための前提となる。

第二章|感情崩壊の真の根源:貨幣システムが機能不全に陥っている

市場構造のレベルに留まっていては、

2025年の感情的崩壊は依然として説明しきれない。

真の問題は:

アルファが減った

BTCが強すぎる

機関が参入した

これらはすべて表面的現象にすぎない。

Messariが報告書で提示するより深い判断は:

市場感情の崩壊は、

長らく無視されてきた事実に根ざしている――

私たちがいる貨幣システム自体が、

貯蓄者に対して持続的に圧力をかけているのだ。

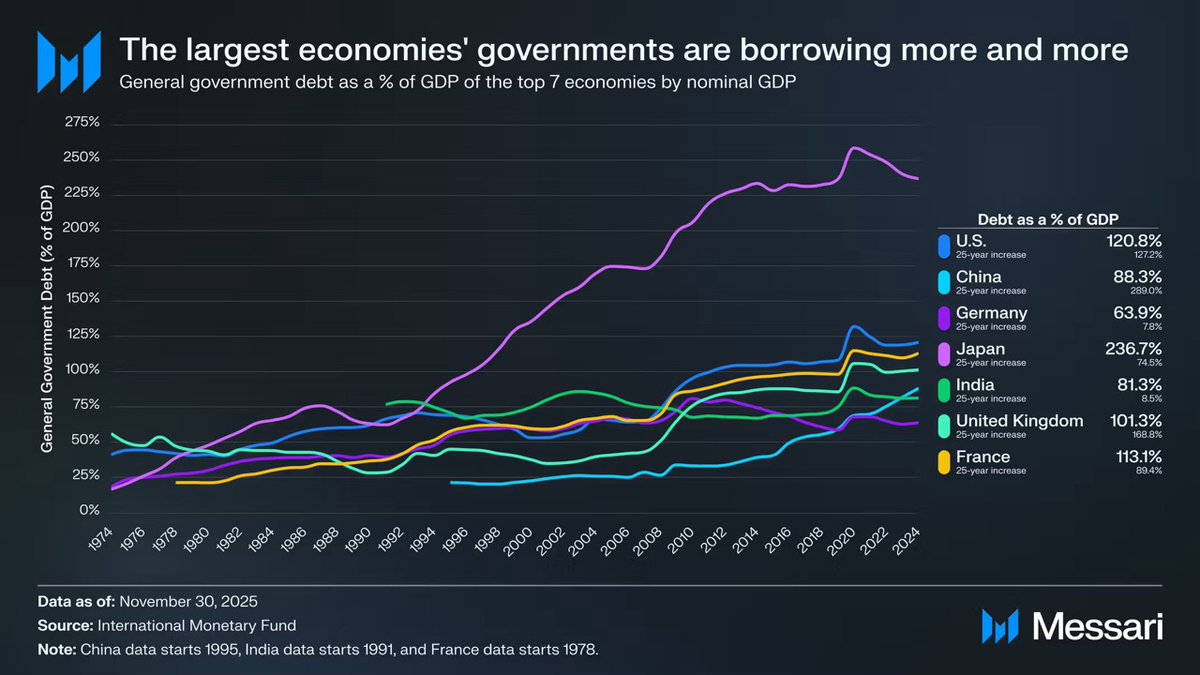

直視せざるを得ない図:世界の政府債務の暴走

この図はマクロ背景の装飾ではなく、

Cryptomoney論証の論理的起点である。

過去50年間、主要経済国の政府債務/GDP比率は、

一貫して逆転不能と思われるほど上昇し続けてきた:

🇺🇸 米国:120.8%

🇯🇵 日本:236.7%

🇫🇷 フランス:113.1%

🇬🇧 英国:101.3%

🇨🇳 中国:88.3%

🇮🇳 インド:81.3%

🇩🇪 ドイツ:63.9%

これは特定国家の統治失敗の結果ではなく、

制度・政治構造・発展段階を超えた共通の帰結である。

民主主義国であろうと権威主義国であろうと、

先進国であろうと新興市場であろうと、

政府債務は長期的に経済成長を上回って拡大している。

この図が真に示しているのは「債務が高い」ことではなく、「貯蓄がシステマチックに犠牲にされている」こと

政府債務の伸びが長期的に経済生産を上回るとき、

体制は以下の3つの方法でしか安定を維持できない:

インフレ

長期の実質低金利

金融抑制(資本統制、引き出し制限、規制介入)

どのパスを選ぼうとも、

最終的なコストは同一の集団が負担する:

貯蓄者。

Messariは報告書で極めて抑制的だが重みのある一文を用いている:

When debt grows faster than economic output, the costs fall most heavily on savers.

つまり:

債務が成長を上回るとき、

貯蓄は必ず犠牲になる側なのである。

なぜ2025年に感情が集中崩壊したのか?

2025年が、

ますます多くの参加者がこの事実を明確に認識した最初の年だからである。

それ以前は:

「インフレは一時的だ」

「現金は常に安全だ」

「長期的には法定通貨は安定している」

という前提が通用していた。

しかし現実はこれらを不断に否定している。

人々が気づき始めたとき:

努力しても富は保持できない

貯蓄行為そのものが持続的に縮小している

アセットアロケーションの難易度が著しく上昇している

感情の崩壊は暗号資産から来るのではなく、

金融システム全体への信頼の揺らぎから来ている。

暗号資産は、この衝撃が最初に感知される場所にすぎない。

Cryptomoneyの意義は「より高いリターン」ではない

これはMessariが繰り返し強調するが、

極めて誤解されやすい点である。

Cryptomoneyは、

より高いリターンを約束するために存在するのではない。

その核心的価値は:

ルールが予測可能であること

金融政策が単一機関によって恣意的に変更されないこと

資産を自己管理できること

許可なしに価値を国境を越えて移動できること

言い換えれば、

それは「お金を稼ぐ道具」ではなく:

高債務・低確実性の世界において、

個人に再び貨幣選択権を与えるものである。

感情の崩壊は、実は一種の「目覚め」である

この債務図と2025年の市場感情を並べると、

直感に反する結論が浮かび上がる:

極度の悲観は業界の失敗を意味せず、

むしろますます多くの人々が、

旧来のシステムに本物の問題があることに気づき始めていることを意味している。

暗号資産の問題は決して「使えない」ことではない。

真の問題は:

もはや誰にでも簡単に超過リターンを提供しなくなったことである。

まとめ|感情から構造へ、そして貨幣そのものへ

この章は根本的な問いに答える:

システマチック崩壊がないのに、

なぜ市場感情が歴史的低水準にまで落ちたのか?

答えはK線の中ではなく、

貨幣構造の中にある。

感情の崩壊は表層

パラダイムの断裂は過程

貨幣システムの不均衡が根本原因

これがMessariが「アプリ」ではなく「お金」から

レポートを始めている理由である。

第三章|なぜBTCだけが「真のお金」と見なされるのか

ここまで読んだ読者は、

容易に疑問を持つだろう:

問題が貨幣システムにあるなら、

なぜ答えがBTCなのか? 他の選択肢はないのか?

Messariが報告書で下す判断は異常に明確だ:

BTCは、もはや他の暗号資産と

同じ競争次元に存在していない。

1. お金は技術問題ではなく、コンセンサス問題である

これがBTCを理解する第一の鍵である。

Messariは原文で繰り返し、

エンジニアが見落としがちな事実を強調している:

Money is a social consensus, not a technical optimization problem.

つまり:

お金とは「どちらが速いか」ではない

「どちらが安いか」でもない

「どれだけ機能があるか」でもない

長期的・安定的に価値保存手段として扱われることこそが本質である。

この観点から見れば、Bitcoinの勝利は謎ではない。

2. 3年間のデータが、すでに答えを明示している

2022年12月1日から2025年11月まで:

BTCは429%上昇

時価総額は3180億ドル → 1.81兆ドル

世界の資産ランキングでトップ10入り

さらに重要なのは相対的パフォーマンス:

BTC.Dは36.6% → 57.3%

「理論上はアルトコインが乱高下すべき」サイクルで、

資金はむしろ継続的にBTCに戻っている。

これは一時の相場の偶然ではなく、

市場が資産を再分類している証拠である。

3. ETFとDATは、本質的に「制度的コンセンサス」を固めている

MessariはETF評価を極めて慎重に行いながらも、

その結論は極めて重い。

Bitcoin ETFは「新たな買い手」以上の意味を持つ。

本当に変えているのは:

誰が買うか + なぜ買うか + どれだけ保有できるか

ETFはBTCをコンプライアンス資産に変えた

DATはBTCを企業の貸借対照表の一部に変えた

国家準備はBTCを「戦略資産」レベルに引き上げた

BTCがこうした主体に保有されると、

それはもはや:

「いつでも捨てられる高ボラティリティリスク資産」ではなく、

「長期保有必須で、軽率なミスが許されない貨幣資産」になる。

一度こう扱われた「お金」は、

元の位置に戻ることは極めて困難である。

4. BTCが「退屈」になるほど、

むしろお金らしくなる

これは2025年において最も反直感的な点かもしれない。

BTCにはアプリがない

物語のローテーションがない

エコシステムストーリーがない

そもそも「新しいもの」がない

だが именно そのため、

BTCは「お金」のすべての特徴を満たしている:

将来の約束に依存しない

成長物語を必要としない

チームの継続的開発を必要としない

ただミスを犯さなければよい。

高債務・低確実性の世界において、

「ミスを犯さない」こと自体が希少資産なのである。

5. BTCが強いことが、

市場の失敗ではない

多くの人の苦痛は錯覚から来る:

「BTCが強い=市場がおかしい」

Messariの判断は正反対である:

BTCの強さは、市場がより合理的になっている証拠である。

システムが報酬を与える対象が:

安定性

予測可能性

長期的信頼性

に変わったとき、

「高ボラティリティで高リターンを得る」戦略は、

当然のように苦しくなる。

これはBTCの問題ではなく、

参加方法の問題である。

まとめ|BTCは勝ったのではない。選ばれたのだ

BTCは他の資産を「倒した」のではない。

貨幣システムが不断に機能不全に陥る時代において、

市場が繰り返し検証してきたのは:

最も説明を必要としない資産

最も信頼を必要としない資産

最も将来への約束を必要としない資産

ということである。

これは一回の相場の結果ではなく、

一種の役割確認である。

第四章|市場が一種の「お金」しか必要としないとき、L1の物語は機能不全に陥る

BTCが市場により「主要なCryptomoney」として選ばれた後、

避けられない問いがある:

お金の答えが出てしまったなら、

Layer 1には何が残るのか?

Messariは直接結論を出さないが、

この部分を読み進めると、

ある傾向が極めて明確になる:

L1の評価は「将来の物語」から、

「現実的制約」に戻らざるを得なくなっている。

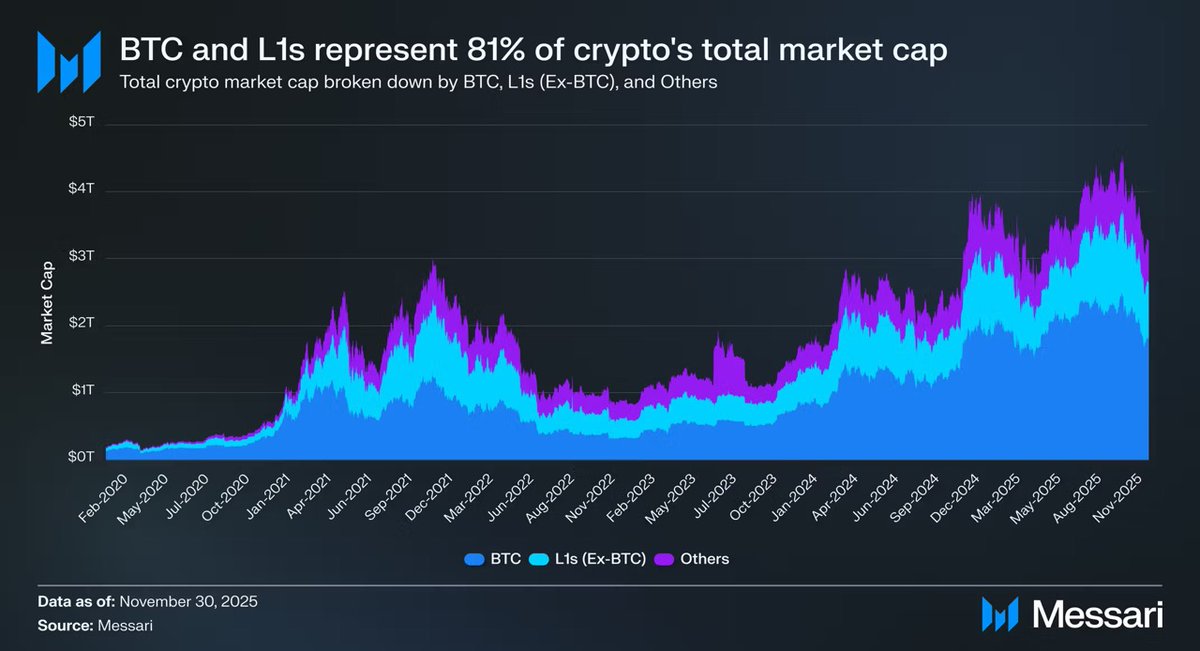

1. 残酷だが真実の事実:81%の時価総額が「お金」の物語に含まれている

2025年末時点で、暗号市場の時価総額は約3.26兆ドル:

BTC:1.80兆ドル

その他L1:約0.83兆ドル

その他の資産:0.63兆ドル未満

合計すると:

暗号資産時価総額の約81%が、

市場により「お金」または「潜在的お金」として価格付けされている。

これは何を意味するか?

L1の評価はもはや「アプリプラットフォーム」の論理ではなく、

「お金としてふさわしいか」という論理に置き換わっている。

2. 問題は:大多数のL1はふさわしくないこと

Messariが提示するデータは非常に明快で、

極めて冷酷である。

TRONやHyperliquidといった異常に高収益の例外を除外すると:

L1全体の収益は継続的に低下

一方で評価倍率は継続的に上昇

調整後のP/S比率は以下の通り:

2021:40x

2022:212x

2023:137x

2024:205x

2025:536x

同期のL1合計収益:

2021:123億ドル

2022:49億ドル

2023:27億ドル

2024:36億ドル

2025(年率換算):17億ドル

これは「将来成長」では到底説明できない剪刀差である。

3. L1は「過小評価」されたのではなく、「再分類」された

多くの人の苦痛は誤解から来る:

「L1は市場に誤って叩かれたのか?」

Messariの判断は正反対だ:

市場はL1を叩いたのではなく、

「貨幣としての想像空間」を縮小しているのだ。

ある資産が:

価値を安定して保持できない

長期保有されにくい

確定的なキャッシュフローを提供できない

場合、

最終的に残るのはただ一つの価格付け方法:

高βリスク資産

4. Solanaの例は、すでにすべてを示している

SOLは2025年にBTCを上回った数少ないL1の一つ。

しかしMessariは極めて致命的な事実を指摘する:

SOLエコのデータは20~30倍成長した

価格はBTCより87%多く上回っただけ

つまり:

BTCに対して「有意な超過リターン」を得るには、

L1には桁違いのエコ爆発が必要だ。

これは「努力が足りない」問題ではなく、

リターン関数自体が書き換えられたのである。

5. BTCが「お金」になると、

L1の負担はむしろ重くなる

これは多くの人が気づいていない構造的変化である。

BTCが明確な貨幣的地位を得る前は:

L1は「将来お金になる」という物語が語れた

市場はその可能性に先行して支払いを行った

しかし今:

BTCの地位は確定した

市場は「二番目のお金」に同じプレミアムを払おうとしない

そこでL1はより難しい問いに直面する:

お金でないなら、君は何なのか?

まとめ|L1の問題は競争ではなく、ポジショニング

L1は「BTCに負けた」のではない。

彼らが負けたのは:

貨幣という次元において

市場はもはやさらなる答えを必要としていない

そして「貨幣物語」の保護を失えば、

すべての評価は現実的制約に再び晒される。

これが2025年に多くの参加者の感情が崩壊した直接的要因である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News