2026年Grayscale見通し:暗号資産の10大投資新機会と偽のホットトピック

TechFlow厳選深潮セレクト

2026年Grayscale見通し:暗号資産の10大投資新機会と偽のホットトピック

「ビットコインの価格は2026年上半期に過去最高値を更新する可能性がある。」

著者:Grayscale

翻訳:TechFlow

主要ポイント

2026年には、デジタル資産投資分野における構造的変化が加速すると予想される。これは主に2つの重要なトレンドによって推進される。すなわち、代替的価値保存手段に対するマクロ需要の高まりと規制の明確化である。この2つのトレンドが組み合わさることで、より多くの資金流入を引き寄せ、デジタル資産の採用範囲(特にウェルスマネジメントおよび機関投資家において)を拡大し、パブリックブロックチェーンをさらに主流の金融インフラに統合していくだろう。

その結果、2026年にデジタル資産の評価額が上昇すると予測しており、「暗号資産4年サイクル」理論(暗号市場が4年ごとの周期に従うという考え方)は終焉を迎えると考える。ビットコインの価格は2026年前半に史上最高値を更新する可能性がある。

Grayscale(グレイスケール)は、2026年に米国で与野党の支持を得た暗号市場構造に関する立法が成立すると予想している。これにより、パブリックブロックチェーンと従来型金融のさらなる統合が促進され、デジタル資産証券の規制順守取引が進み、新興企業や既存企業がオンチェーンで証券を発行できる可能性も出てくる。

法定通貨の将来見通しはますます不透明になっている。一方で、2026年3月に2,000万枚目のビットコインが採掘されることは非常に高い確度で確実である。法定通貨リスクが高まる中、ビットコインやイーサリアムのようなデジタル通貨システムは、その透明性、プログラミング可能であり、最終的には希少性を持つことから、今後ますます市場の需要を獲得していくだろう。

2026年には、暗号資産を提供する上場投資商品(ETP)がさらに増加すると予想する。これらの投資ツールはすでに初期的な成功を収めているが、多くのプラットフォームは依然としてデューデリジェンスを進めながら、資産配分プロセスへの暗号資産の統合を模索している。このプロセスが成熟するにつれ、2026年にはより多くの緩やかな流れの機関資本が市場に参入すると見込まれる。

さらに、2026年の暗号投資におけるトップ10テーマも提示する。これらはパブリックブロックチェーン技術の幅広いユースケースの台頭を反映したものである。各テーマには関連する暗号資産も含めて紹介する。具体的には以下の通り:

-

米ドルの価値下落リスクが通貨代替品の需要を促進

-

規制の明確化がデジタル資産の採用を支援

-

『GENIUS法案』によりステーブルコインの影響力が拡大

-

アセットトケナイゼーションが転換点を迎える

-

ブロックチェーン技術の主流化とともにプライバシー対策が急務に

-

AIの集中化がブロックチェーンソリューションの需要を生む

-

DeFiが加速、レンディング分野が牽引

-

主流の採用には次世代インフラが必要

-

持続可能な収益モデルに注目

-

投資家はデフォルトでステーキングによる利回りを求める

最後に、2026年に暗号市場にほとんど影響を与えないと思われる2つのトピックを挙げる:

-

量子コンピューティング:ポスト量子暗号の研究と準備作業は継続しているが、来年市場評価に大きな影響を与えるとは考えにくい。

-

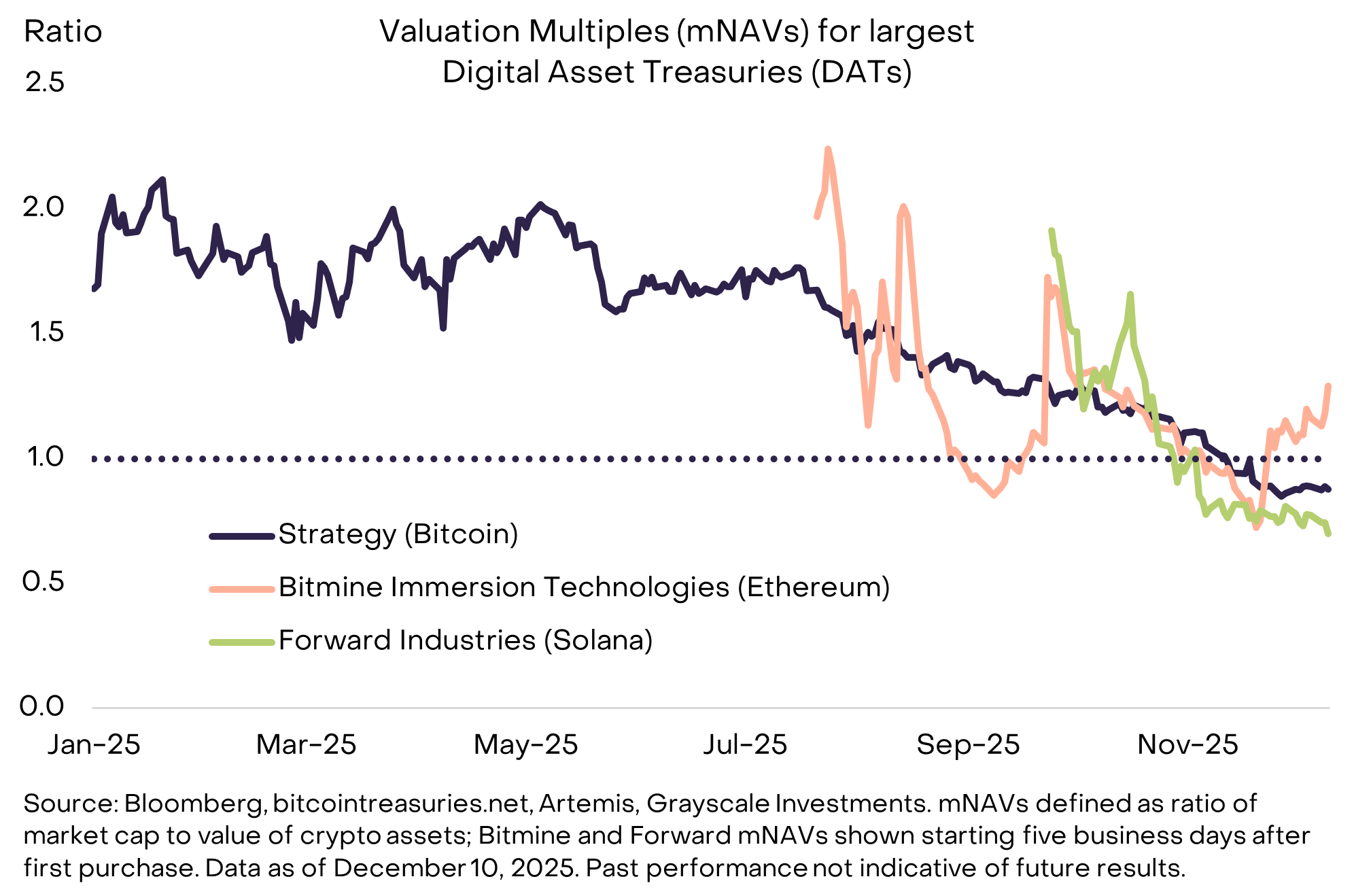

デジタル資産金庫(DATs):メディアでは大きく取り上げられているが、2026年にデジタル資産市場の主要因となるとは考えていない。

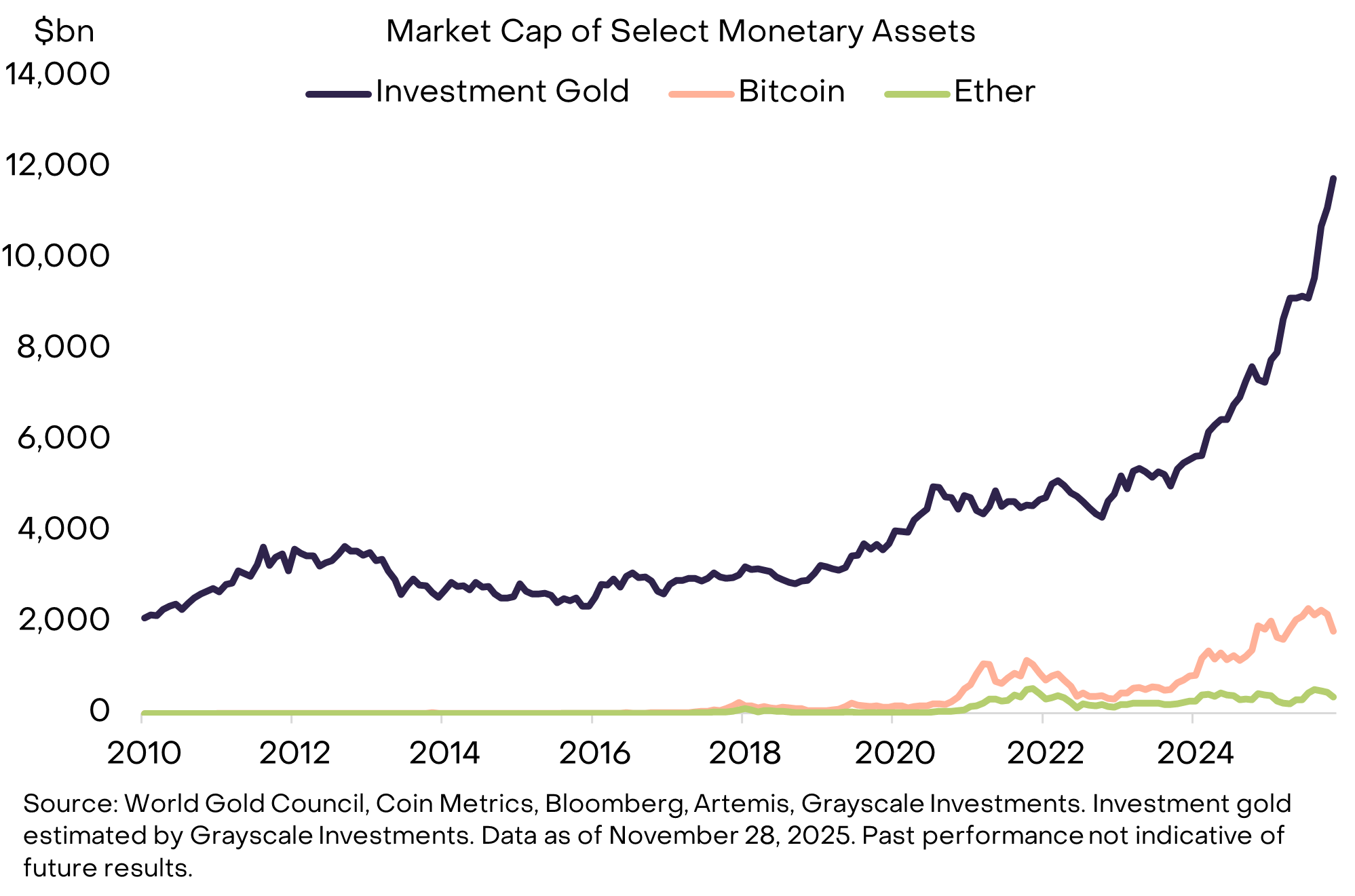

2026年 デジタル資産展望:機関時代の夜明け

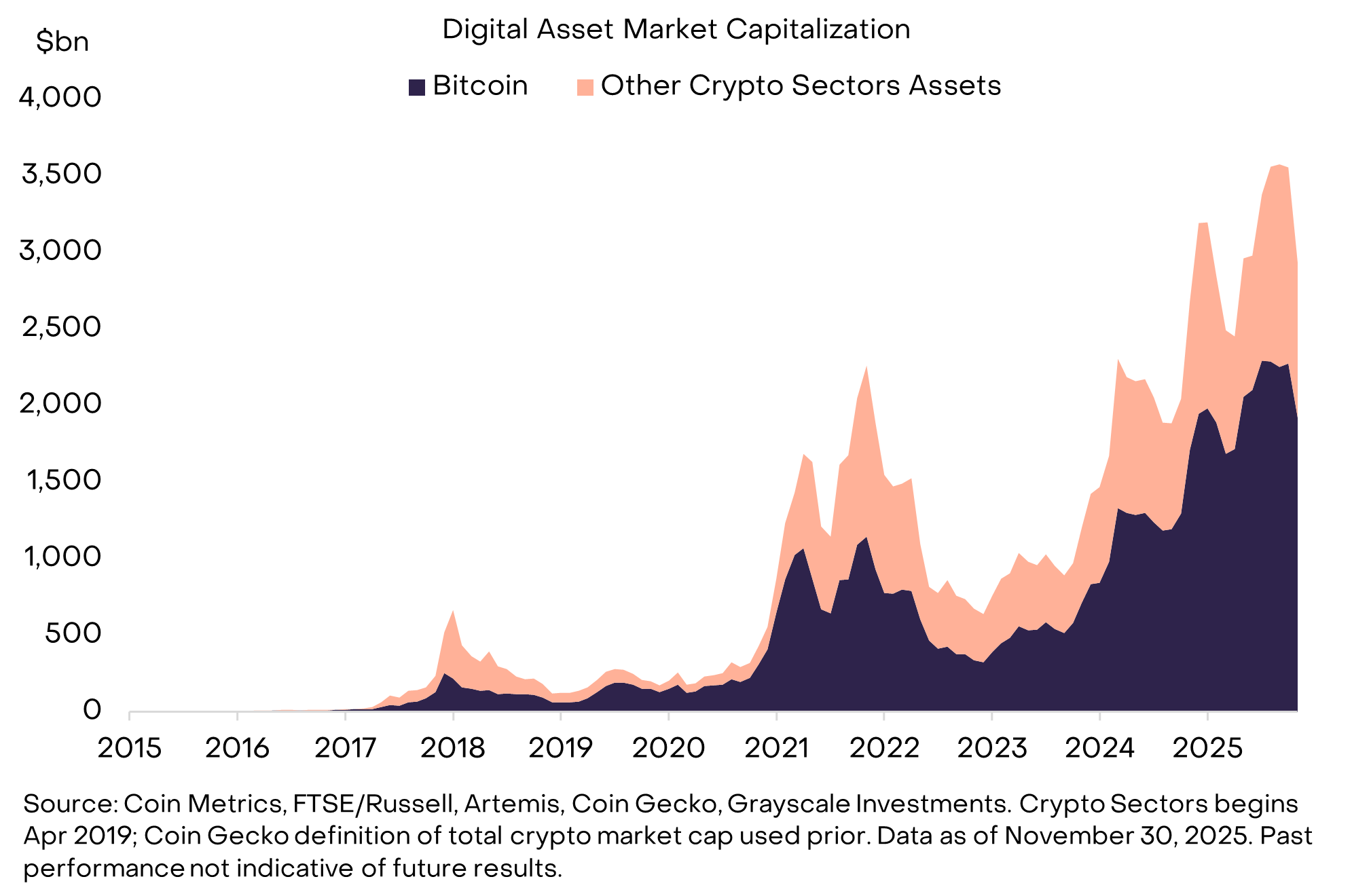

15年前、暗号資産はまだ実験的な存在であり、唯一の資産であるビットコインの時価総額は約100万ドルだった。しかし現在、数百万種類のトークンを持ち、時価総額約3兆ドル(図1参照)の新興産業および中規模の代替資産クラスへと成長した。現在、主要経済圏における整備された規制枠組みが、パブリックブロックチェーンと従来型金融の融合を進め、長期的な資本流入を市場にもたらしている。

図1:暗号資産は現在、中規模の代替資産クラス

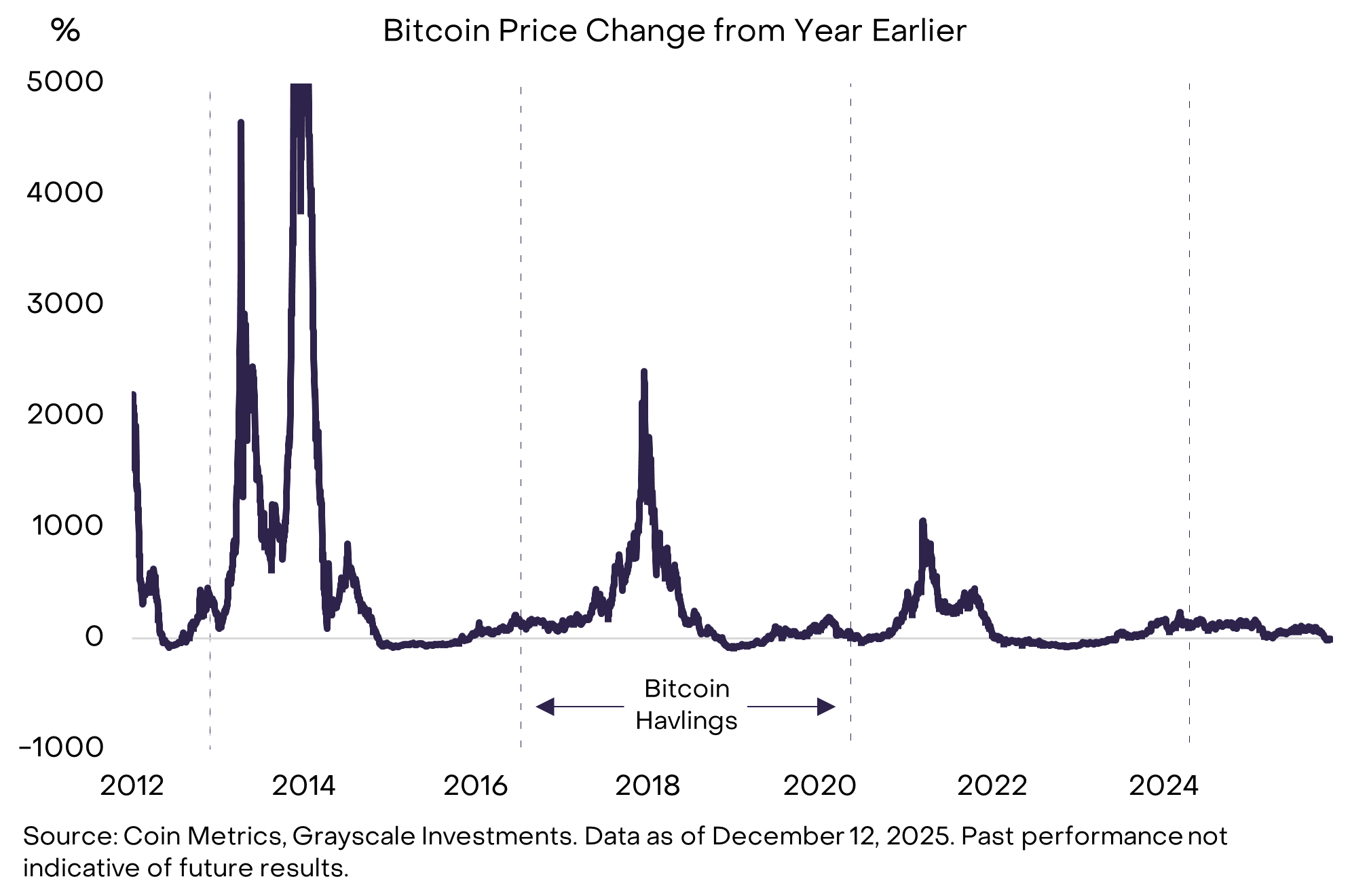

暗号資産の歴史を通じて、トークン評価額は約4年ごとに4回の大規模な周期的調整を経てきた(図2参照)。そのうち3回では、評価額のピークがビットコインの半減期イベントから1〜1.5年後に発生している。ビットコインの半減期は4年ごとに起こる。現在の好況は3年以上続いており、最新の半減期は2024年4月に発生しており、すでに1.5年以上が経過している。そのため、一部の市場参加者は伝統的に、ビットコイン価格は2025年10月にピークを迎えたと考えており、2026年は暗号資産リターンにとって困難な年になると見ている。

図2:2026年の評価上昇は「4年周期理論」の終焉を意味する

Grayscale(グレイスケール)は、暗号資産クラスが継続的な強気相場にあると考えており、2026年が「明示的な4年周期」の終焉を示すと予測している。2026年にはすべての6つの暗号資産領域で評価額が上昇し、ビットコイン価格は前半に過去最高値を突破すると考える。

当方の楽観的な見通しの2つの柱は次の通り:

第一に、代替的価値保存手段に対するマクロ需要が持続的に拡大している。

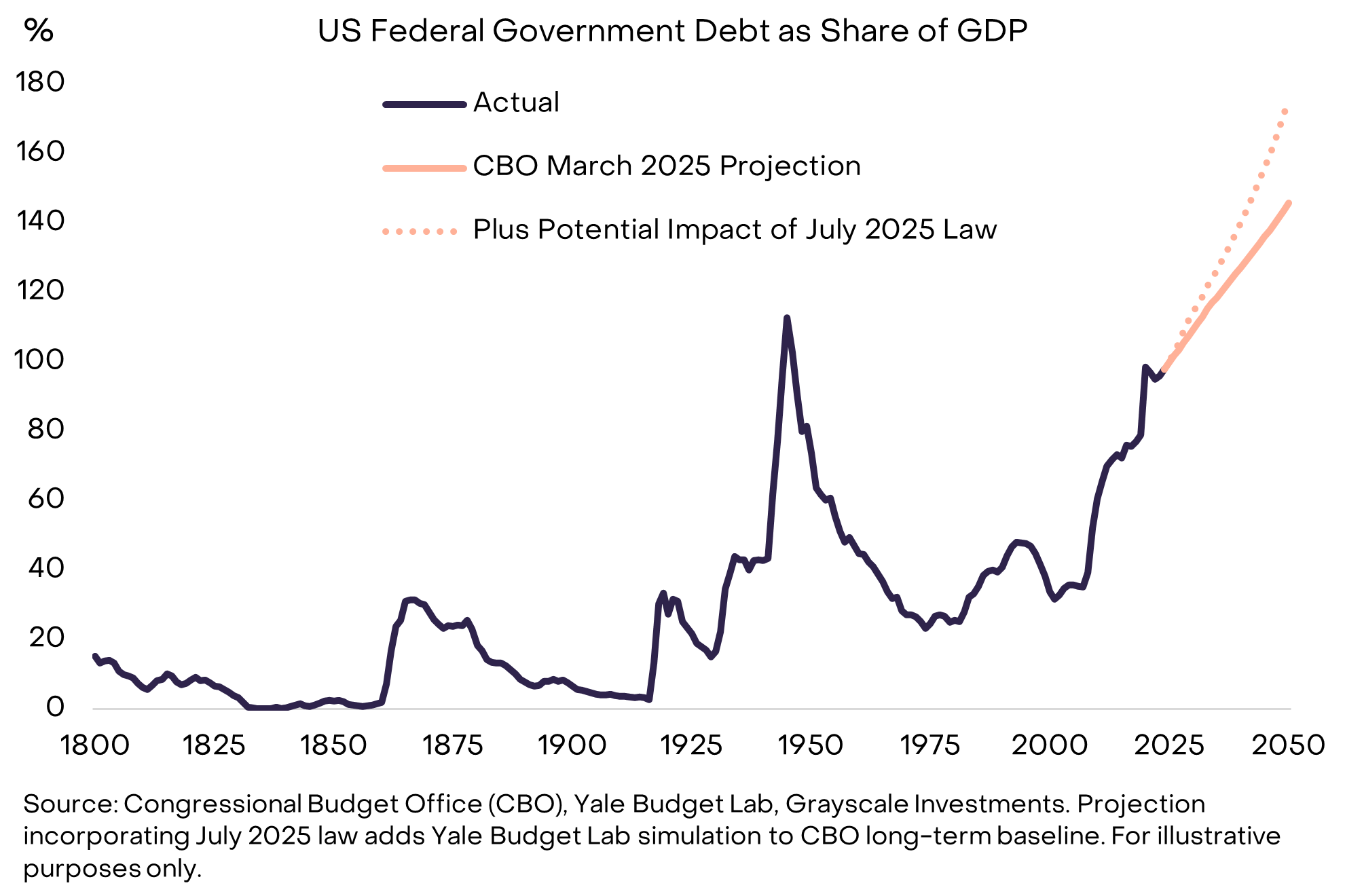

ビットコインとイーサリアムは時価総額最大の2つの暗号通貨であり、希少なデジタル商品および代替通貨資産と見なすことができる。公的部門の債務の高さとそれが長期的なインフレに与える潜在的影響(図3参照)により、法定通貨(および法定通貨建て資産)は追加的なリスクに直面している。物理的な金・銀と同様に、デジタルのビットコイン・イーサリアムといった希少資源は、ポートフォリオ内で法定通貨リスクへの「安定板」として機能する可能性がある。我々の見解では、法定通貨の価値下落リスクが続く限り、ポートフォリオにおけるビットコインおよびイーサリアムへの需要も増加し続けるだろう。

図3:米国の債務問題が低インフレ信頼性に疑問を投げかける

第二に、規制の明確化が機関投資家のパブリックブロックチェーン技術への参入を推進している。

認識されていないかもしれないが、今年に至るまで、米国政府はCoinbase、Ripple、Binance、Robinhood、Consensys、Uniswap、OpenSeaなど多くの業界大手企業に対して調査や訴訟を続けていた。今なお、取引所やその他の暗号仲介機関は、現物市場に関する明確なガイドラインがないまま運営されている。

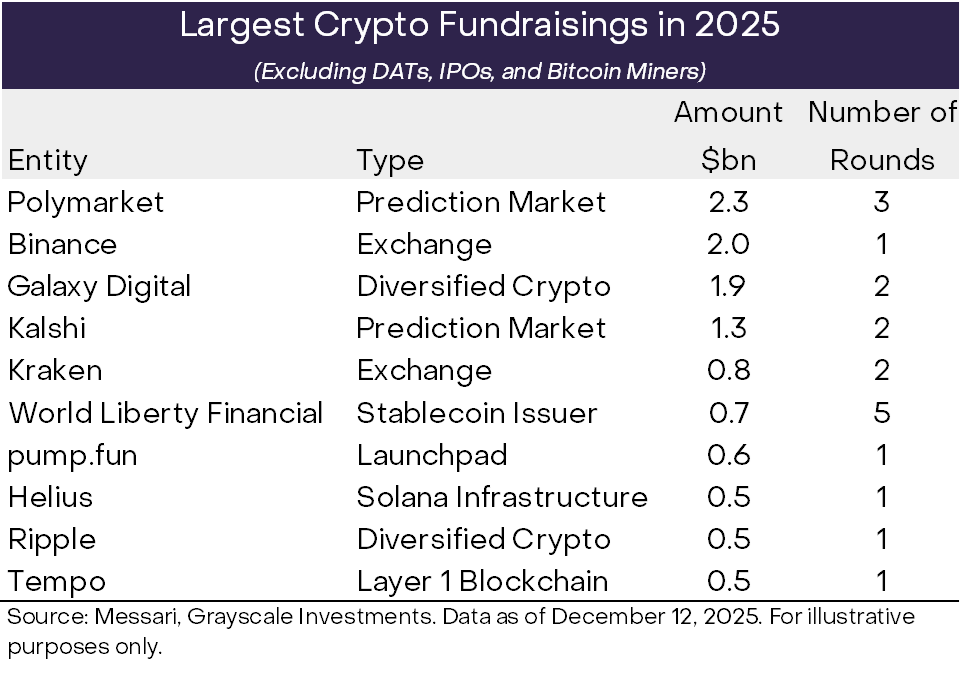

しかし、状況は徐々に改善されている。2023年、グレイスケールは米証券取引委員会(SEC)との訴訟で勝利し、現物暗号上場投資商品(ETP)の道を開いた。2024年には、ビットコインとイーサリアムの現物ETPが正式に上場した。2025年には米議会がステーブルコイン市場を規制する『GENIUS法案』を可決し、規制当局も業界との協働により明確なガイドラインを提供しつつ、消費者保護と金融安定を重視する姿勢を見せ始めた。グレイスケールは、2026年までに与野党の支持を得た暗号市場構造に関する立法が米国議会で可決されると予想しており、これによりブロックチェーンベースの金融システムが米国資本市場でさらに定着し、機関投資の継続的な流入を促進すると見ている(図4参照)。

図4:資金調達額の増加は機関投資家の信頼感の高まりを示唆

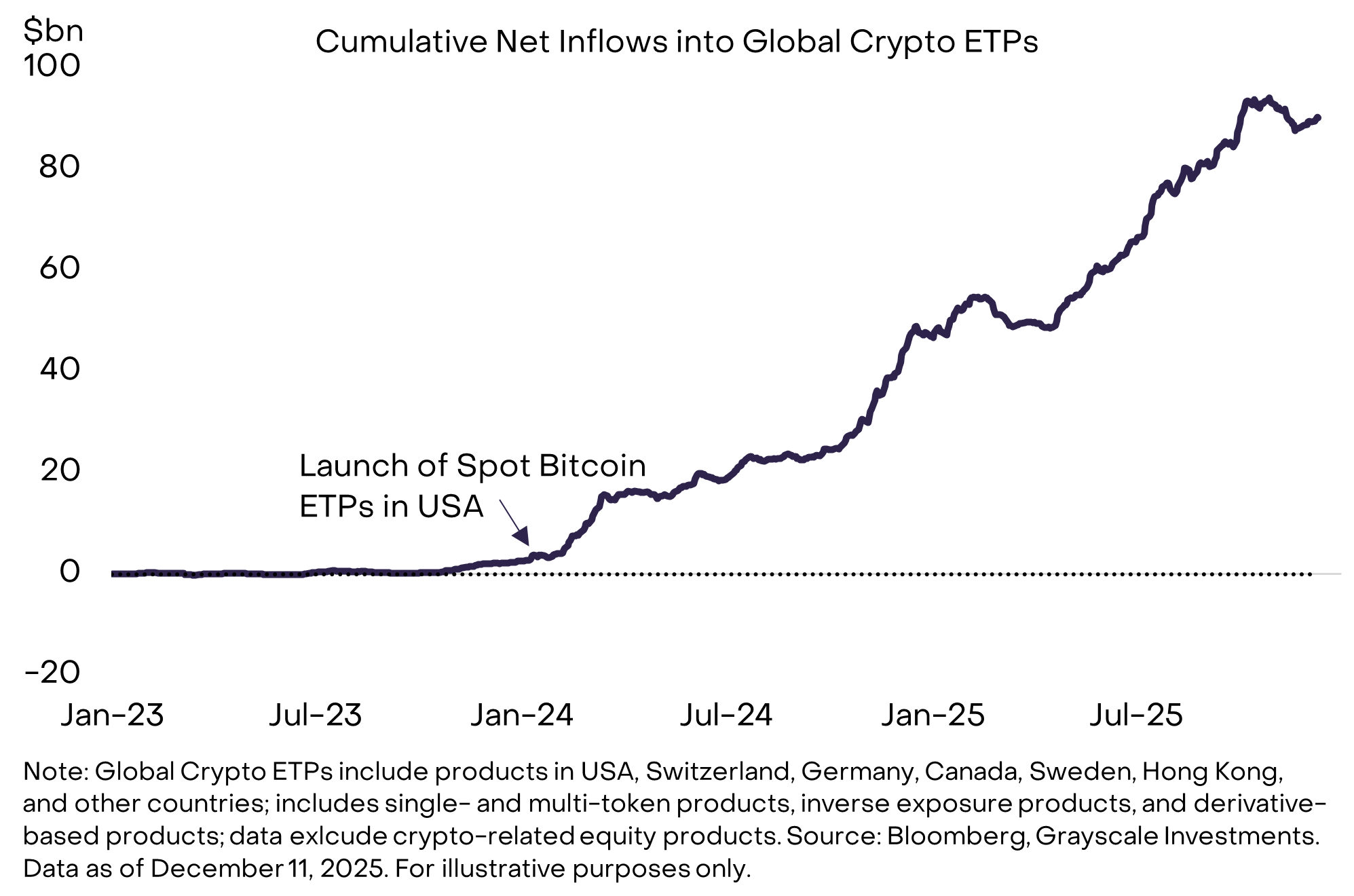

我々は、暗号エコシステムに入る新たな資本は主に現物ETPを通じて流入すると考えている。2024年1月に米国でビットコインETPが導入されて以来、世界の暗号ETPは870億ドルの純流入を達成している(図5参照)。こうした製品は初期段階で成功を収めているものの、暗号資産を主流の投資ポートフォリオに組み入れるプロセスはまだ初期段階にある。グレイスケールの推計では、現在米国の資産運用アドバイザーが管理する資産のうち、暗号資産クラスに割り当てられた割合は0.5%未満である[2]。より多くのプラットフォームがデューデリジェンスを完了し、資本市場仮説を構築し、暗号資産をモデルポートフォリオに組み込むにつれて、この比率は増加すると予想される。

アドバイザーの管理外でも、ハーバード・マネジメント・カンパニー(Harvard Management Company)やアブダビの主権財産基金ムバダラ(Mubadala)などの先駆的機関投資家はすでに暗号ETPをポートフォリオに組み込んでいる[3]。2026年までに、こうしたリストは大幅に拡大するだろう。

図5:現物暗号ETPへの継続的な資金流入

暗号市場がますます機関資本の流入によって動かされるにつれ、その価格動きの特性も変化している。過去の各好況期には、ビットコイン価格が1年以内に少なくとも1000%上昇していた(図6参照)。今回、ビットコインの年間最大上昇率は約240%(2024年3月までの1年間)であった。この差異は、以前のサイクルにおける個人投資家の追高行動ではなく、最近の機関投資家のより安定した買い付け行動を反映していると考えられる。暗号投資には依然として顕著なリスクがあるが、執筆時点で深く長期的な周期的調整が起こる可能性は比較的低いと考えている。むしろ、機関資本の流入によって価格が着実に上昇することが、来年の主流のトレンドになるだろう。

図6:今回のサイクルではビットコイン価格が急騰していない

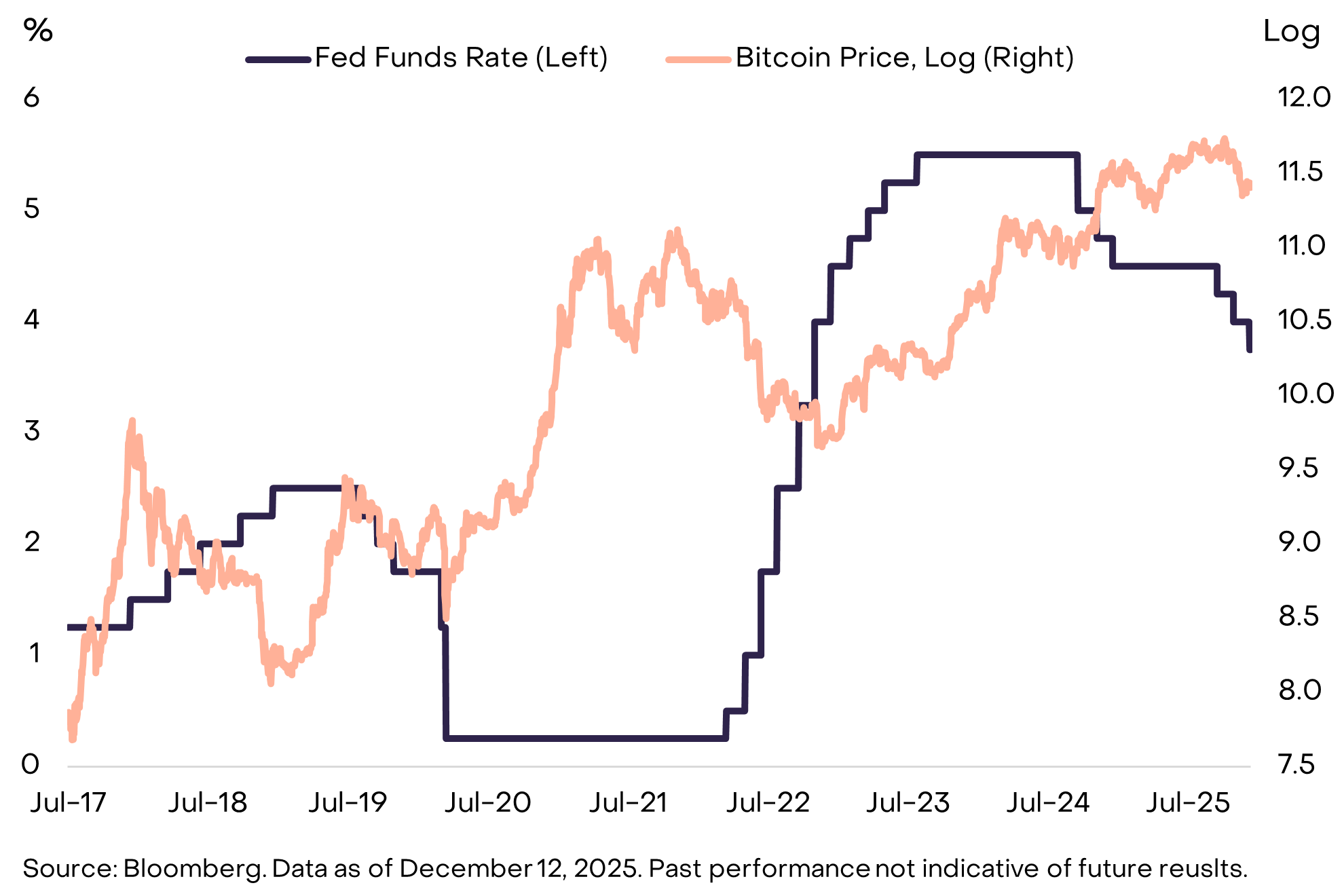

支援的なマクロ環境も、2026年にトークン価格の一部の下振れリスクを抑制する可能性がある。過去2回の周期的ピークはいずれもFRBの利上げ期間中に発生していた(図7参照)。対照的に、FRBは2025年に3回利下げを行い、来年も引き続き利下げを行うと予想されている。ジェローム・パウエル(Jerome Powell)氏に代わってFRB議長に就任する可能性があるケビン・ハセット(Kevin Hassett)氏は、最近『フェイス・ザ・ネイション』(Face the Nation)番組で「アメリカ国民は、トランプ大統領が自動車ローンの低金利や住宅ローンの容易な取得を支援する人物を選ぶことを期待できる」と述べている[4]。全体として、経済成長とFRBの概ね支援的な政策は、投資家のリスク許容度の改善および暗号資産を含むハイリスク資産の潜在的リターンと一致すると考えられる。

図7:過去の周期的ピークはFRBの利上げと関係

他のすべての資産クラスと同様に、暗号市場の原動力はファンダメンタルズとキャピタルフローの組み合わせによる。商品市場は周期的であり、暗号市場も将来的に特定の時期に長い周期的調整を経る可能性がある。しかし、2026年にはそうした事態は起こらないと考えている。ファンダメンタルズの観点からは、暗号市場には強い下支えがある。代替的価値保存手段へのマクロ需要が持続的に増加し、規制の明確化が機関投資家のパブリックブロックチェーン技術への参入を促進すると予想している。さらに、新たな資本は市場に継続的に流入している。来年末までには、より多くの投資ポートフォリオに暗号ETP(上場投資商品)が登場するだろう。今回のサイクルでは、個人投資家による大規模な需要波ではなく、多様な投資ポートフォリオからの継続的な暗号ETP需要が見られる。全体的に支援的なマクロ環境のもとで、これらの条件が2026年に暗号資産クラスが新高値を更新する基盤を築くと考える。

2026年 暗号投資のトップ10テーマ

暗号は、パブリックブロックチェーン技術の多数の応用例を反映する多様な資産クラスである。以下では、グレイスケール(Grayscale)が2026年に最も重要と考える10の暗号投資テーマ、および2つの「ノイズ要因」について概説する。各テーマでは、グレイスケールの視点から最も関連性が高いトークンを列挙する。投資可能なデジタル資産の分類については、当社の暗号資産セクター分類フレームワーク(Crypto Sectors Framework)を参照。

テーマ1:米ドルの価値下落リスクが通貨代替品の需要を促進

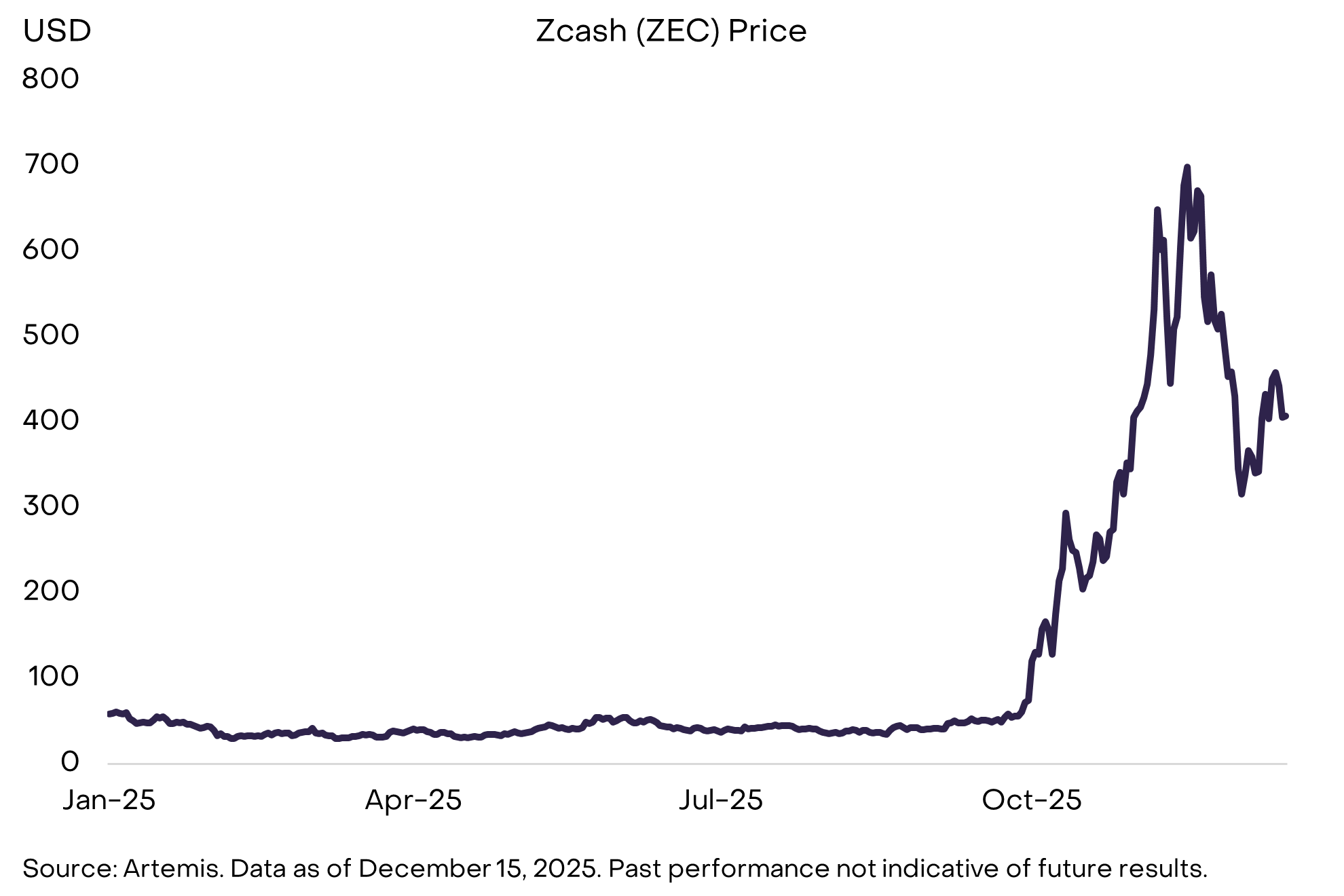

関連暗号資産:BTC、ETH、ZEC

米国経済は債務問題に直面しており(図3参照)、これが最終的に米ドルの価値保存手段としての役割を弱める可能性がある。他の国も同様の課題を抱えているが、米ドルが現在の世界的な主要通貨であるため、米国の政策の信頼性は潜在的な資本移動に大きな影響を与える。我々の見解では、十分な普及度、高度な非中央集権性、限られた供給増加能力を持つ少数のデジタル資産のみが、実現可能な価値保存手段と見なせる。これには時価総額トップ2の暗号資産、ビットコイン(Bitcoin)およびイーサリアム(Ethereum)が含まれる。物理的な金と同様に、それらの価値は部分的に希少性と自律性に由来している。

ビットコインの供給量は2,100万枚に制限されており、完全にプログラムされたルールによって管理されている。例えば、2,000万枚目のビットコインが2026年3月に採掘されることは確実である。透明性があり、予測可能で、最終的には供給が希少なデジタル通貨システムは、概念としては単純だが、法定通貨のテールリスクが存在する現在の経済においてますます魅力的になっている。法定通貨リスクを引き起こすマクロ的不均衡が続く限り、代替的価値保存手段へのポートフォリオ需要も継続的に増加する可能性がある(図8参照)。また、Zcashは小さな非中央集権型デジタル通貨であり、プライバシー機能を持つため、米ドルの価値下落リスクヘッジのポートフォリオにも適している(テーマ5参照)。

図8:マクロ的不均衡が代替的価値保存手段の需要を促進

テーマ2:規制の明確化がデジタル資産の採用を支援

関連暗号資産:ほぼすべての暗号資産

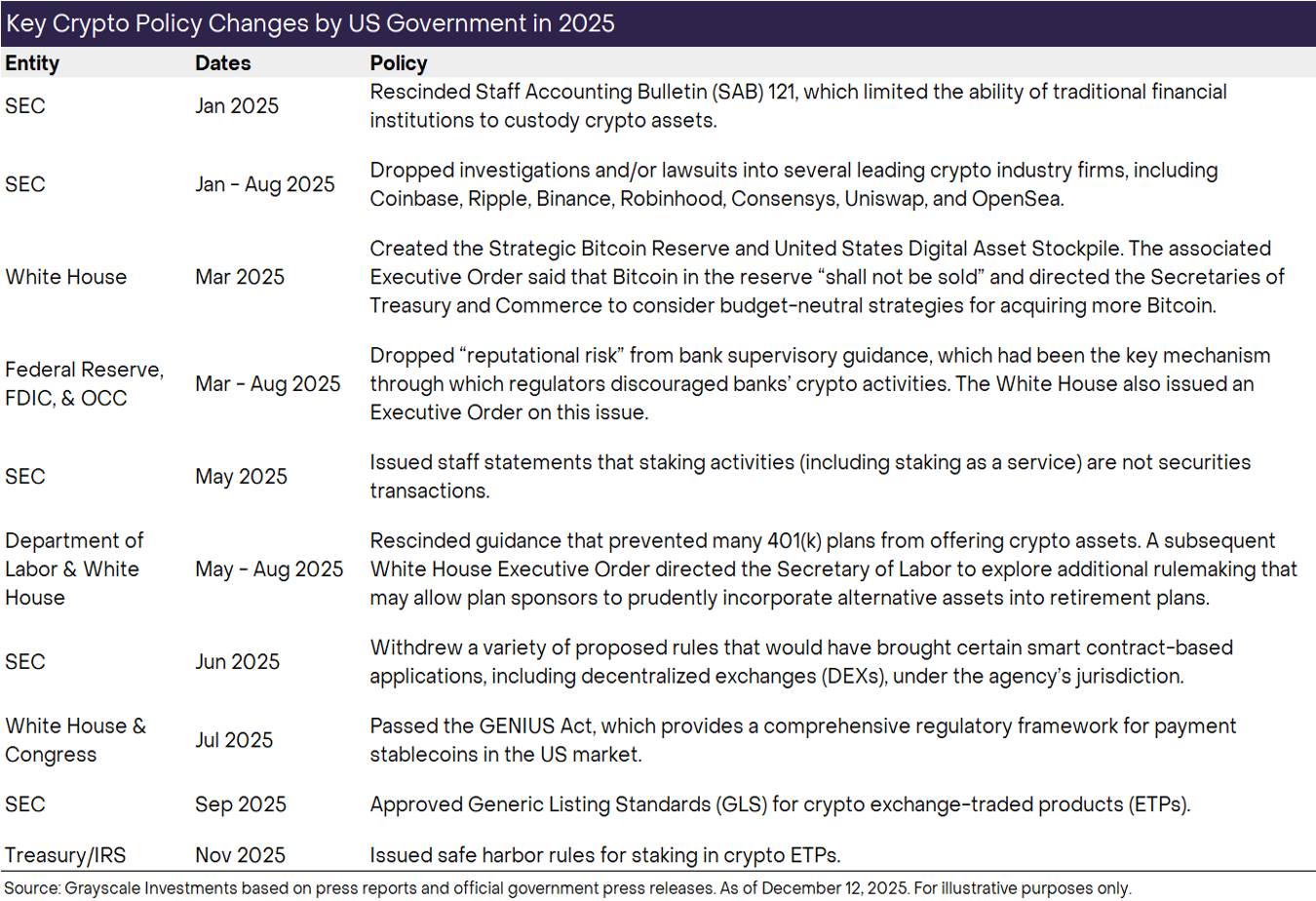

2025年、米国は暗号規制の明確化において大きな進展を遂げた。これには、ステーブルコインを対象とする『GENIUS法案』の可決、SECの第121号従業員会計公告(カストディ問題)の撤回、暗号ETPの一般的上場基準の導入、および暗号業界の伝統的銀行アクセス問題の解決が含まれる(図9参照)。来年、与野党の支持を得た市場構造に関する立法の可決というさらなる重要な進展が予想される。下院は7月にその一案である『Clarity法案』を可決し、上院も手続きを開始した。多くの詳細がまだ残っているが、全体としてこの立法は登録・開示要件、暗号資産の分類、インサイダー取引規則など、従来型金融のルールを暗号資本市場に提供するものである。

実際に、米国および他の主要経済圏におけるより整備された暗号資産規制枠組みにより、規制対象の金融サービス企業が貸借対照表にデジタル資産を計上し、ブロックチェーン上で取引を開始できるようになる可能性がある。また、オンチェーンでの資本形成が可能になり、新興企業や既存企業が規制対象のトークンを発行できるようになるかもしれない。ブロックチェーン技術の全潜在力をさらに解放することで、規制の明確化は暗号資産クラス全体の価値向上に貢献すべきである。2026年に暗号資産クラスにおいて規制の明確化が果たす可能性のある重要性を考慮すると、議会の与野党立法プロセスが中断することは潜在的な下振れリスクと見なされるべきだ。

図9:米国は2025年に暗号規制の明確化で大きな進展

テーマ3:GENIUS法案がステーブルコインの影響力拡大を推進

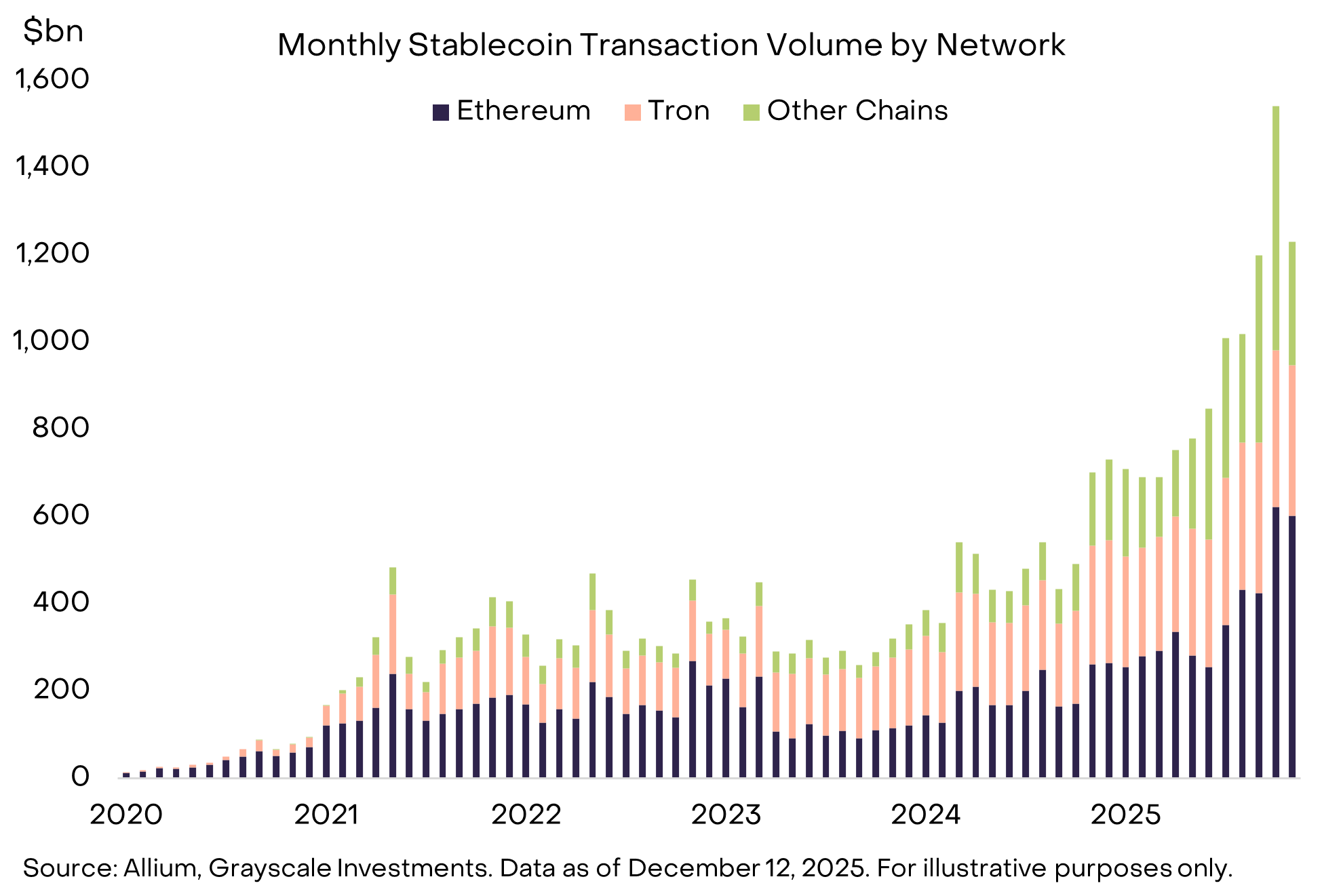

関連暗号資産:ETH、TRX、BNB、SOL、XPL、LINK

2025年はステーブルコインの「爆発の年」だった。流通総額は3,000億ドルに達し、11月までの6ヶ月間で月平均取引高は1.1兆ドルに上った[5]。さらに、米国議会は『GENIUS法案』を可決し、業界に大量の機関資本が流入した(図10参照)。2026年には、これらの変化が実際の成果として現れると予想される。ステーブルコインは、国際送金サービスに統合され、デリバティブ取引所の担保として使われ、企業の貸借対照表に記載され、オンライン消費支払いにおいてクレジットカードの代替品となるだろう。予測市場の人気が高まることで、ステーブルコインへの新たな需要が生まれる可能性もある。ステーブルコイン取引量の増加は、これらの取引を記録するブロックチェーン(ETH、TRX、BNB、SOLなど)に収益をもたらすと同時に、関連インフラ(LINK)や分散型金融(DeFi)アプリケーションの発展を促進するだろう(テーマ7参照)。

図10:ステーブルコインが爆発的成長

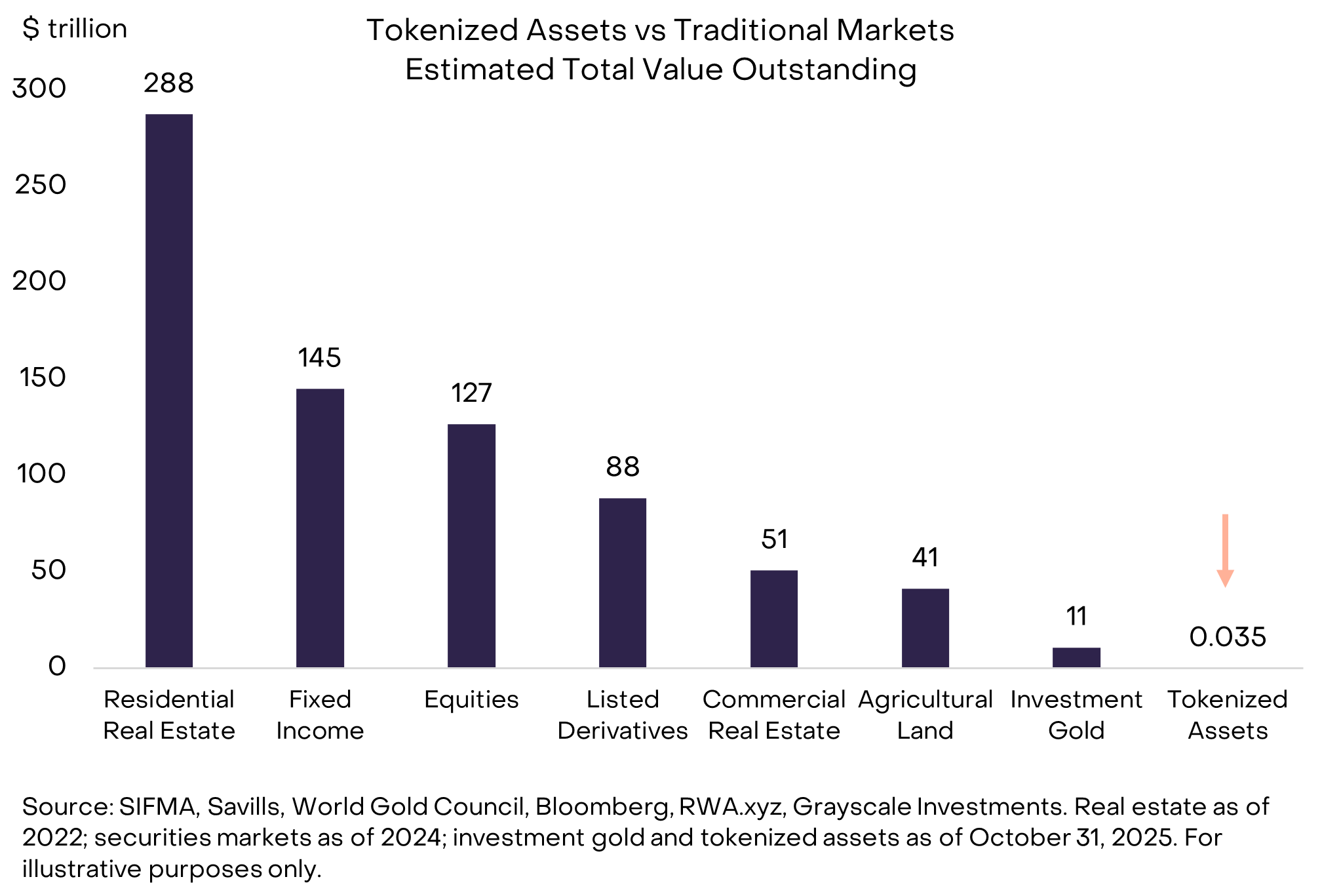

テーマ4:アセットトケナイゼーションが転換点を迎える

関連暗号資産:LINK、ETH、SOL、AVAX、BNB、CC

現在、アセットトケナイゼーションの規模は依然として小さい。世界の株式・債券市場の時価総額のわずか0.01%に過ぎない(図11参照)。グレイスケールは、より成熟したブロックチェーン技術とより明確な規制枠組みにより、今後数年間でアセットトケナイゼーションが急速に成長すると予想している。2030年までに、トケナイズされた資産の規模が約1,000倍に成長しても驚くべきことではない。我々の見解では、このような成長は、アセットトケナイゼーション取引を処理するブロックチェーン(イーサリアム、BNBチェーン、ソラナなど)およびさまざまなサポートアプリケーションに価値をもたらすだろう。チェーン上サポートアプリケーションの中では、独自のソフトウェア技術群を持つChainlink(LINK)が特に有望である。

図11:アセットトケナイゼーションには巨大な成長余地

テーマ5:ブロックチェーン技術の主流化がプライバシーソリューションを求める

関連暗号資産:ZEC、AZTEC、RAIL

プライバシーは金融システムの正常な構成要素である。ほぼすべての人が、自分の給与、税金、純資産、消費習慣が公開帳簿に晒されることを望んでいない。しかし、ほとんどのブロックチェーンはデフォルトで透明である。パブリックブロックチェーンが金融システムにさらに深く統合されるためには、より強固なプライバシーインフラが必要である。これは規制がブロックチェーン技術の統合を推進する中でますます明らかになっている。プライバシー機能への投資家の関心は高まっており、潜在的な受益者にはZcash(ZEC)が含まれる。これはビットコインに似ているがプライバシー保護機能を持つ非中央集権型デジタル通貨であり、2025年第4四半期に価格が大幅に上昇した(図12参照)。その他の主要プロジェクトには、プライバシー特化のイーサリアムL2ネットワークAztec、DeFiプライバシーミドルウェアRailgunがある。さらに、イーサリアム(ERC-7984経由)やソラナ(Confidential Transfers トークン拡張経由)といった主要スマートコントラクトプラットフォームでの秘匿取引の採用率が高まる可能性もある。プライバシーツールの改善と並行して、DeFiを支援するためのより良い身元確認とコンプライアンスインフラも必要となる。

図12:暗号投資家のプライバシー機能への関心が高まる

テーマ6:AIの集中化がブロックチェーンソリューションの需要を生む

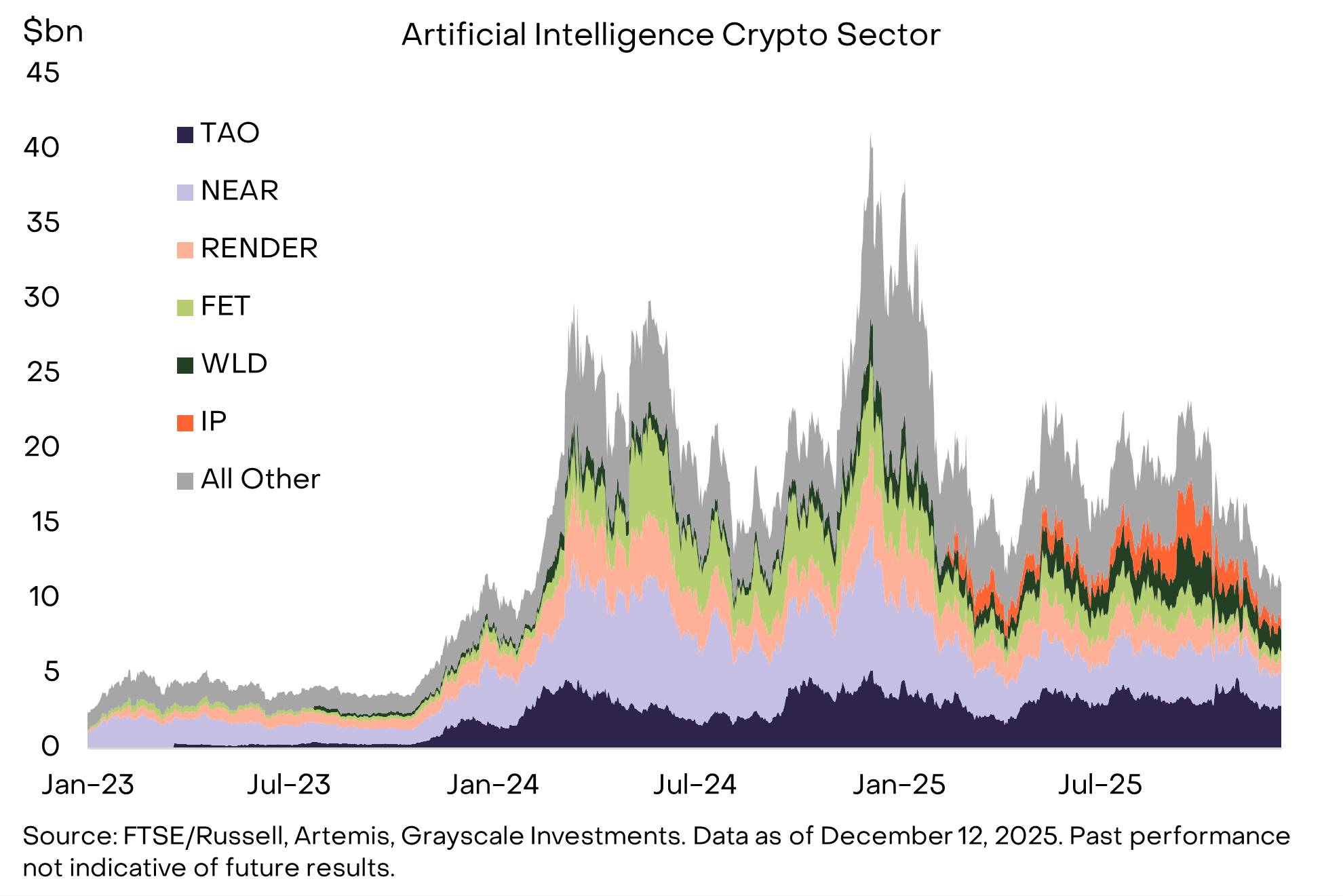

関連暗号資産:TAO、IP、NEAR、WORLD

暗号技術と人工知能(AI)の基本的適合性は、これまで以上に緊密かつ明確になりつつある。AIシステムは少数の大手企業に集中しつつあり、信頼性、公平性、所有権に関する懸念が生じているが、暗号技術はこうしたリスクに対処するための基礎ツールを提供している。非中央集権型AI開発プラットフォームBittensorは、集中型AI技術への依存を減らすことに尽力している。Worldのような検証可能な「人物性の証明」(Proof of Personhood)システムは、偽情報が蔓延する世界で人間と合成エージェントを区別できる。Story Protocolのようなネットワークは、デジタルコンテンツの出所がますます判別困難になる時代に、透明かつ追跡可能な知的財産を提供する。また、BaseおよびSolana向けのオープンでゼロ手数料の安定通貨決済レイヤーX402のようなツールは、エージェント間(agent-to-agent)または機械と人間(machine-to-human)の経済相互作用に必要な、低コストで即時のマイクロペイメントを可能にする。

これらの構成要素は共に、「エージェント経済」(Agent Economy)の初期インフラを形成しており、この経済では身元、計算、データ、支払いがすべて検証可能、プログラミング可能、検閲耐性である必要がある。現在この分野は依然として初期段階であり発展も不均一だが、暗号技術とAIの交差点は、最も注目すべき長期的ユースケースの一つを生み出している。AIがますます非中央集権化され、自律的かつ経済的に活性化するにつれ、真のインフラ構築を目指すプロトコルが恩恵を受けるだろう(図13参照)。

図13:ブロックチェーンがAIリスクへのソリューションを提供

テーマ7:DeFiが加速、レンディング分野がリード

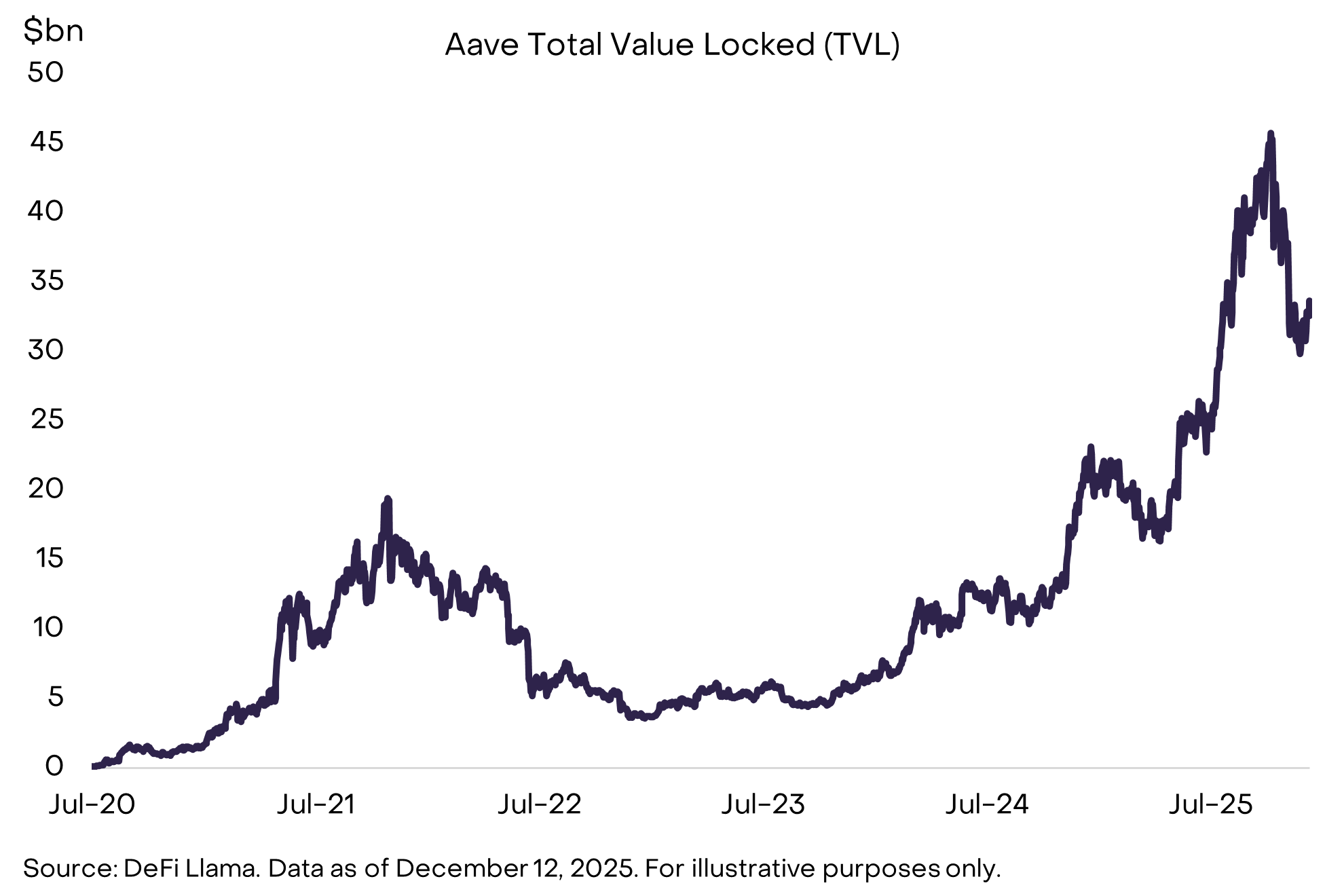

関連暗号資産:AAVE、MORPHO、MAPLE、KMNO、UNI、AERO、RAY、JUP、HYPE、LINK

技術進歩と規制の追い風により、分散型金融(DeFi)アプリケーションは2025年に著しい発展を遂げた。ステーブルコインとトケナイズド資産の成長は重要な成功例だが、DeFiレンディング分野も顕著な成長を遂げており、特にAave、Morpho、Maple Financeが率いるプラットフォームが中心となった(図14参照)[7]。同時に、Hyperliquidなどの分散型永続先物取引所は、未決済建玉および日次取引高において、最大手の中央集権型デリバティブ取引所と肩を並べるまでになった。今後、これらのプラットフォームの流動性、相互運用性、および現実世界の価格との連携が高まることで、DeFiは直接オンチェーンで金融取引を行いたいユーザーにとって信頼できる代替手段となる。今後さらに多くのDeFiプロトコルが伝統的フィンテック企業と統合され、そのインフラと既存ユーザー層を利用すると予想される。我々は、AAVEなどのレンディングプラットフォーム、UNIやHYPEなどの分散型取引所、LINKなどの関連インフラ、そしてETH、SOL、BASEなど大多数のDeFi活動を支えるブロックチェーンが恩恵を受けると考えている。

図14:DeFiの規模と多様性が拡大

テーマ8:主流の採用が次世代インフラを求める

関連暗号資産:SUI、MON、NEAR、MEGA

次世代ブロックチェーンは技術の最前線を押し広げ続けている。しかし、一部の投資家は、既存ブロックチェーンの需要が飽和していないため、さらなるブロックスペースは不要だと考える。ソラナはこの批判の典型例だった。高速だが使用率が低いブロックチェーンはかつて「余剰ブロックスペース」の代表とされていたが、採用の波を受けて業界で最も成功したケースの一つとなった。今日の高性能ブロックチェーンすべてが同じ道を歩むわけではないが、少数が突出すると予想している。優れた技術は広範な採用を保証しないが、これらの次世代ネットワークのアーキテクチャは、AIマイクロペイメント、リアルタイムゲームループ、高頻度オンチェーン取引、意図に基づくシステムといった新興分野で独特の優位性を持つ。この分野では、Suiが技術的優位性と統合開発戦略により際立つと考えている(図15参照)。その他の有望なプロジェクトには、並列化されたEVMであるMonad、超高速イーサリアムL2であるMegaETH、AIに特化したNear(Intents製品の成功により)がある。

図15:Suiなどの次世代ブロックチェーンがより高速・低コストの取引を提供

テーマ9:持続可能な収益モデルに注目

関連暗号資産:SOL、ETH、BNB、HYPE、PUMP、TRX

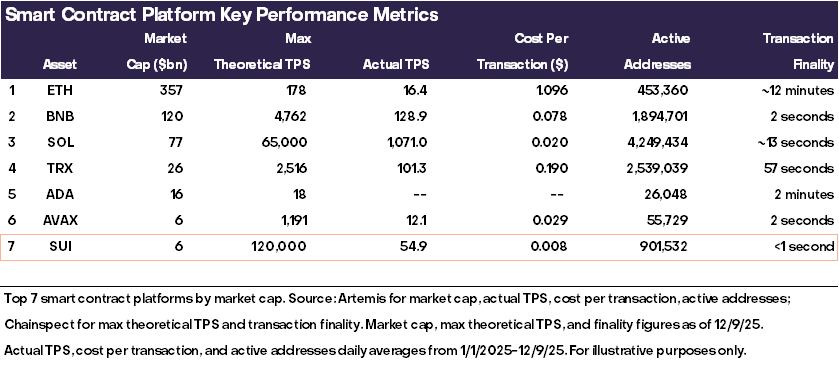

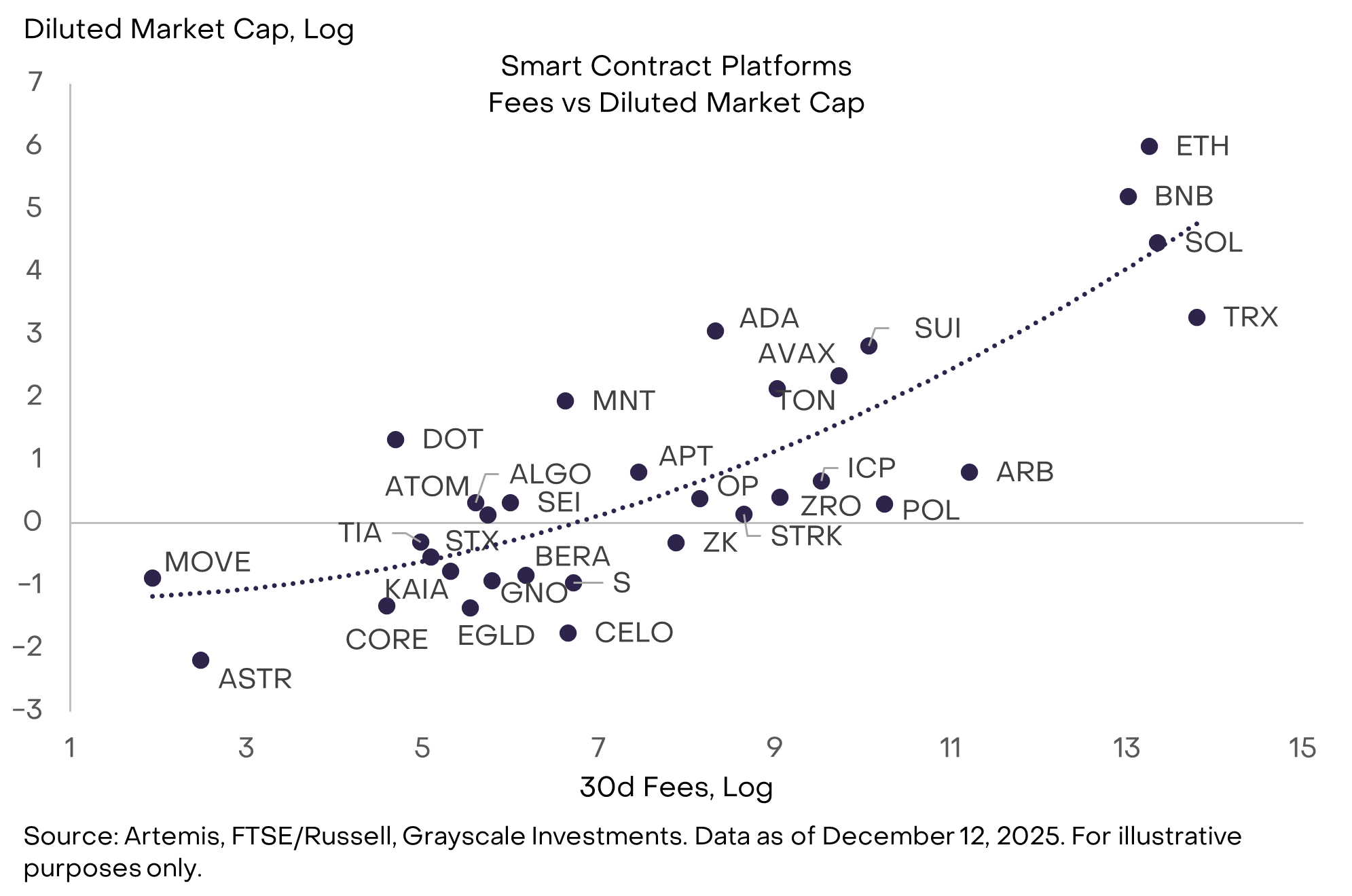

ブロックチェーンは従来の企業とは異なるが、ユーザー数、取引量、手数料、資本/総ロック資産額(TVL)、開発者、アプリケーションなど、測定可能なファンダメンタルズを持っている。これらの指標の中で、グレイスケールは取引手数料を最も価値あるファンダメンタルズ指標と考えており、これは操作が最も難しく、ブロックチェーン間での比較可能性が最も高く、経験的フィットも最良だからである。取引手数料は、従来の企業財務における「収益」と類比できる。ブロックチェーンアプリケーションでは、プロトコル手数料/収益と「供給側」手数料/収益を区別することも重要である[8]。機関投資家が暗号分野への資本配分を始めている中、我々は彼らが高収益または収益成長を持つブロックチェーンおよびアプリケーション(ビットコインを除く)に注目すると予想している。収益が比較的高いスマートコントラクトプラットフォームにはTRX、SOL、ETH、BNBがある(図16参照)。収益が比較的高いアプリ層資産にはHYPE、PUMPなどがある。

図16:機関投資家はブロックチェーンのファンダメンタルズに注目

テーマ10:投資家はデフォルトでステーキングを選択

関連暗号資産:LDO、JTO

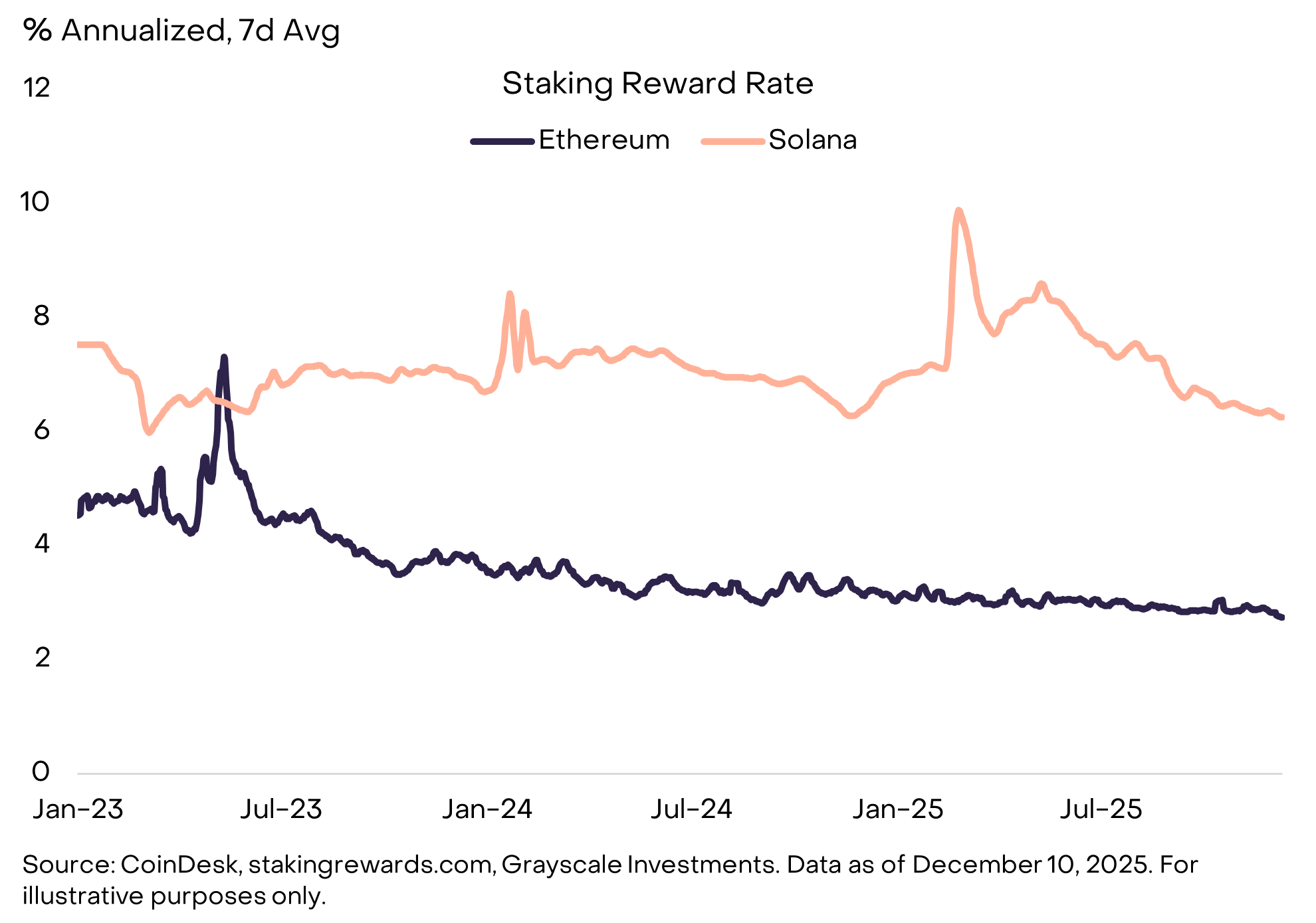

2025年、米国の政策当局はステーキング分野で2つの調整を行い、より多くのトークン保有者が参加できるようになった。(i) 米証券取引委員会(SEC)は、流動性ステーキング活動は証券取引に該当しないと明言した[9]。(ii) 米国歳入庁(IRS)と財務省は、投資信託/上場投資商品(ETPs)がデジタル資産をステーキングできることを発表した[10]。流動性ステーキングサービスに関するガイダンスは、イーサリアムおよびソラナでTVL(総ロック資産額)首位の流動性ステーキングプロトコルLidoおよびJitoに利益をもたらす可能性がある[11]。より広く言えば、暗号ETPがステーキング可能になる事実は、プルーフ・オブ・ステーク(Proof of Stake)トークンの投資ポジション保有におけるデフォルト構造となり、より高いステーキング比率をもたらし、報酬率に下押し圧力をかける可能性がある[12](図17参照)。ステーキングの広範な採用環境下では、ETPを通じたカストディステーキングが報酬獲得のための便利な構造となり、一方でオンチェーンの非カストディ流動性ステーキングはDeFi内でのコンポーザビリティの利点を持つ。この二重構造はしばらくの間続くと考えている。

図17:プルーフ・オブ・ステーク(Proof of Stake)トークンはネイティブ報酬を提供

2026年の「擬似ホットトピック」

上記の各投資テーマが2026年の暗号市場に重要な影響を与えると考えている。しかし、2つのホットトピックについては、来年市場に実質的な影響を与えないと思われる。1つは量子コンピュータによる暗号アルゴリズムへの潜在的脅威、もう1つはデジタル資産金庫(DATs)の進化である。これら2つの話題は多くの議論を呼ぶかもしれないが、市場見通しの主要な原動力とは考えていない。

量子コンピューティング技術が技術的進展を続ける場合、最終的にはほとんどのブロックチェーンが暗号アルゴリズムをアップデートする必要がある。理論的には、十分に強力な量子コンピュータが公開鍵から秘密鍵を導出し、有効なデジタル署名を生成してユーザーの暗号資産を使い果たす可能性がある[13]。したがって、ビットコインやその他のほとんどのブロックチェーン、および暗号技術を利用するほぼすべての経済分野は、最終的に量子耐性のある暗号ツールに移行する必要がある。しかし、専門家の見積もりでは、2030年までは量子コンピュータの能力がビットコインの暗号を破るために十分ではないとされている[14]。量子リスクに関する研究やコミュニティの準備作業は2026年に加速するかもしれないが、このトピックが価格に明らかな影響を与えるとは考えにくい。

デジタル資産金庫(DATs)も同様である。Michael Saylor氏が提唱した企業貸借対照表でのデジタル資産保有戦略は、2025年に数十の模倣者を生んだ。当社の推計によると、DATsが保有するBTC供給量の割合は3.7%、ETHは4.6%、SOLは2.5%である[15]。しかし、2025年半ばに需要がピークに達して以来、これらのツールへの需要は低下している。現在、最大のDATsの時価総額純資産倍率(mNAV)は1.0に近づいている(図18参照)。それでも、大多数のDATsは過剰なレバレッジをかけておらず(あるいはまったくかけていないため)、市場が下落しても強制的に資産を売却する可能性は低い。時価総額最大のDAT、Strategyは最近、米ドルの準備基金を調達し、ビットコイン価格が下落しても優先株に配当を支払い続けられるようにしている[17]。我々は、大多数のDATsが封閉型ファンドのように振る舞い、純資産価値に対してプレミアムまたはディスカウントで取引され、ほとんど資産を清算しないと考えている。これらのツールが暗号投資分野の恒久的特徴となる可能性はあるが、2026年にトークンの新たな需要の主要因、あるいは主要な売り圧力源になるとは考えていない。

図18:DATのプレミアムは縮小したが、資産売却の可能性は低い

結論

2026年にデジタル資産が明るい将来を迎えると予想しており、その背景には2つの原動力がある。すなわち、代替的価値保存手段へのマクロ需要と、ますます明確になる規制環境である。来年、ブロックチェーン金融と従来型金融のつながりはさらに深まり、機関資本の流入が重要なトレンドとなるだろう。機関の採用を獲得できる可能性が高いのは、明確なユースケース、持続可能な収益源を持ち、規制された取引所やアプリケーションにアクセスできるトークンである。投資家は、上場投資商品(ETPs)を通じてより豊富な暗号資産選択肢を得られ、可能であればステーキング機能も利用できるだろう。

同時に、規制の明確化と機関の採用は、暗号資産が主流市場に入るハードルを高める可能性もある。例えば、一部の暗号プロジェクトは、規制された取引所に上場するためには新しい登録および開示要件を満たす必要があるかもしれない。また、機関投資家は、明確なユースケースを持たない暗号資産を無視する可能性があり、時価総額が比較的高くても同様である。『GENIUS法案』は、規制対象の決済用ステーブルコイン(米国法に基づき特定の権利と義務を持つ)と同等の権利を持たない他のステーブルコインを明確に区別している。同様に、暗号資産が機関化時代に入ると、規制された取引所と機関資本アクセスを持つ資産と、そうしたアクセスを持たない資産との差がさらに明確になると考える。暗号資産は新しい時代に突入しており、すべてのトークンがこの新段階に成功裏に移行できるわけではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News