暗号資産市場のコンセンサス再構築

TechFlow厳選深潮セレクト

暗号資産市場のコンセンサス再構築

かつて遠く感じられた投機的な変化が、今や明確な方向性を持って実現されつつある。

執筆:Heechang

編集・翻訳:Block unicorn

主なポイント

2025年までに、多くのオンチェーン資産はまだ構想段階にあった。しかし今、それらは明確な方向性を持ち、現実へと着実に近づいている。通貨の形態、意味、用途という3つの次元において、構造的な変化が同時進行している。

第一の変化:通貨の形態が多様化している。ステーブルコイン、トークン化預金、中央銀行デジタル通貨(CBDC)が異なる役割を担いながら共存する。法定通貨のオンチェーン/オフチェーン送金経路、決済インフラ、ITプラットフォームでは、ステーブルコインの採用が急速に進み、発行後のビジネス展開や利用エコシステムがより速く拡大している。

第二の変化:通貨の概念が広がっている。トークン化は、有形資産や金融資産だけでなく、注目度や予測といった無形の要素も資産に変える。これにより、通貨と資産の境界が崩れ、両者は「私たちが所有するすべてのもの」が流動的価値単位となる世界へと再定義されている。

第三の変化:通貨の用途が広がっている。中心化取引所(CEX)は単なる取引所を超え、デリバティブ、リスク付き現実資産(RWA)、オンチェーンデビットカード/クレジットカード、オンチェーン分散型金融(DeFi)、自社ネットワークまで含むフルスタック金融エコシステムを構築している。このため、現実世界におけるブロックチェーンのユースケースは、取引所を中心としてますます多様化している。

すべての金融は最終的にブロックチェーン上で動作する。

それが私が当初、ブロックチェーン業界に入った理由だ。Terra崩壊のような危機が再び起きても、ブロックチェーンを中核としない形で、効率的で透明かつプログラマブルな理想的な金融システムを想像することはできない。個人的には、最先端の金融インフラはオンチェーンにのみ構築可能であり、既存のシステムは時間とともにその構造に必然的に近づくと考えている。

2025年は、こうした変化が現実味を帯びる年となる。規制が整備されるにつれ、金融機関、フィンテック企業、政府はもはや「ブロックチェーンを採用すべきか」という議論をしない。問題は完全に「いつ導入するか」から「どのように参加するか」へと移行している。

かつて遠い将来の投機的な変化に思われたことも、今や明確な方向性を持って実現されつつある。通貨の本質――その形態、概念、使用場面――は、3つの次元で同時に構造的変革を迎えている。

ここからは、これらの変化がどのように展開しているか、またそれを推進する主要な力について探っていく。

1. 第一の変化:ステーブルコインによる通貨形態の多様化

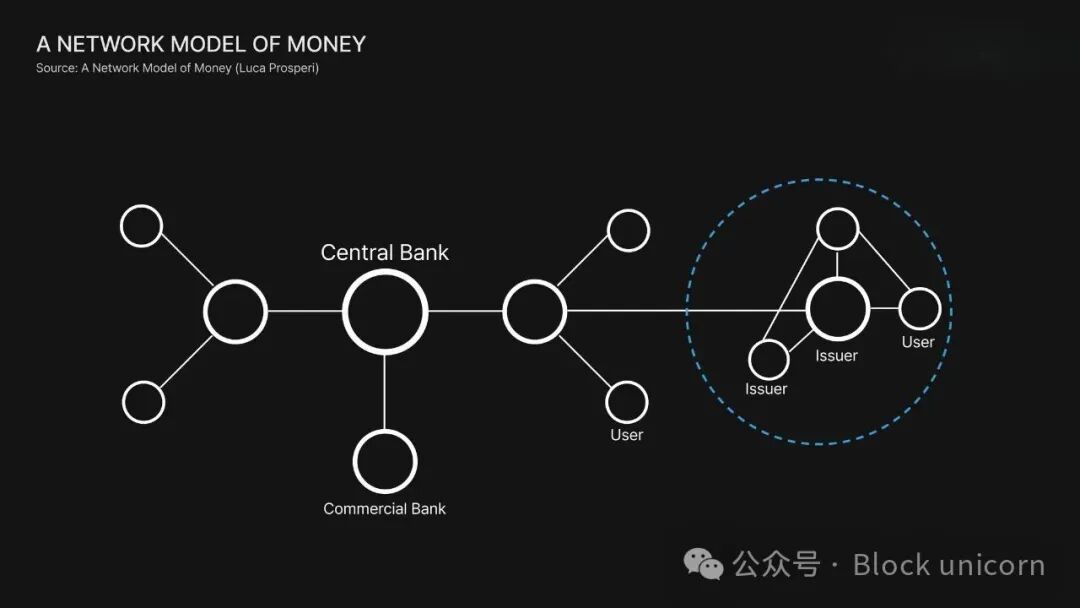

出典:『マネーネットワークモデル』 ― Luca Prosperi

通貨の核心は、価値を測る基準資産である点にある。商品の購入や交換を行う際、自国通貨で価格を設定する。歴史的に、この通貨を発行・運用してきたのは2つの機関だけだった。中央銀行と商業銀行だ。中央銀行は通貨の総量と安定性を管理し、商業銀行は機関と小口間の資金流通チャネルを運営してきた。

ステーブルコインは、これにまったく新しい層を加える。どの企業でも独自の通貨形態を作成し、デジタルプラットフォームとの強力な相乗効果を持つ金融インフラを構築できるようになる。これは、ステーブルコインが中央銀行や商業銀行を置き換えるという意味ではない。PayPalやStripeが決済方法を再定義し、Robinhoodが人々の投資・貯蓄・消費の仕方を変えたように、ステーブルコインはデジタル世界専用の新たな通貨形態を導入しているのだ。

2025年には3つの大きなトレンドが現れた。

ステーブルコイン、トークン化預金、CBDCは長期的に共存する

出典:『2025年の暗号資産の現状:暗号資産が主流になる年』 - a16z crypto

米国では、連邦レベル初の包括的なステーブルコイン法案『GENIUS法案』が7月18日に上下両院を通過し、成立した。この法案は銀行およびステーブルコイン発行体に対するライセンス制度を導入し、準備金を現金または短期国債で1:1で保有することを義務付けた。

香港の動きはさらに迅速だった。立法会は2025年5月に『ステーブルコイン条例』を可決。8月1日から、ステーブルコイン発行が規制対象かつ許可制の活動となり、2026年初頭の承認が見込まれている。

日本は2023年に『資金決済法』改正に基づき、ステーブルコイン発行資格を明確化し、2025年後半に大規模発行を開始した。JPYCは円建てステーブルコインを発行し、準備金は国内預金と国債で完全に裏付けられ、円への完全換金が可能となった。日本の枠組みでは発行主体が認可金融機関に限定されており、信託構造を用いて投資家資産の隔離を強化できるようになっている。

商業銀行では、モルガン・スタンレーが独自のプライベートブロックチェーンネットワークKinexysを通じて、預金のトークン化とリアルタイム決済を拡大し続けている。JPM Coinは企業顧客が同社口座内のドルをオンチェーントークンに交換でき、子会社間の即時送金や大口決済に利用できる。

私は、ステーブルコインが既存の金融システムを置き換えるものではなく、中央銀行通貨、銀行預金、新種のデジタル資産とそれぞれ異なる役割を果たしながら共存すると考える。それらの役割を振り返ろう。

中央銀行は「管理者」の役割を果たす。ドルなどの法定通貨を発行し、通貨供給を管理し、金融危機時に最終的な保証を提供する。

商業銀行は「調整者」の役割を果たす。中央銀行の監督下で、預金口座を運営し、信用供与を行い、預金者と借り手の間で資金を流動させる。つまり、中央銀行がドルを発行するなら、商業銀行は「JPMorganUSD」のような預金形態を創出する。

ステーブルコインは「触媒」の役割を果たす。現金または短期主権債務で裏付けられたステーブルコインは、中央銀行や商業銀行を置き換えることを目的としていない。むしろ、企業がデジタルファーストの金融エコシステムを構築し、サービス間での資金の流れをより速く、広くするのを可能にする。

結局のところ、未来は置き換えではなく共存にある。CBDCは通貨主権とマクロ的な安定性を強化する。トークン化預金は規制された金融仲介システムを維持する。ステーブルコインは中央銀行や商業銀行の遅さを補い、デジタル経済に必要なスピード、プログラマビリティ、相互運用性を満たす。

それぞれの通貨形態が、ますますオンチェーン化される金融システムの中で補完的な役割を果たす。

ステーブルコイン発行の「次のレイヤー」を掌握する企業が急成長する

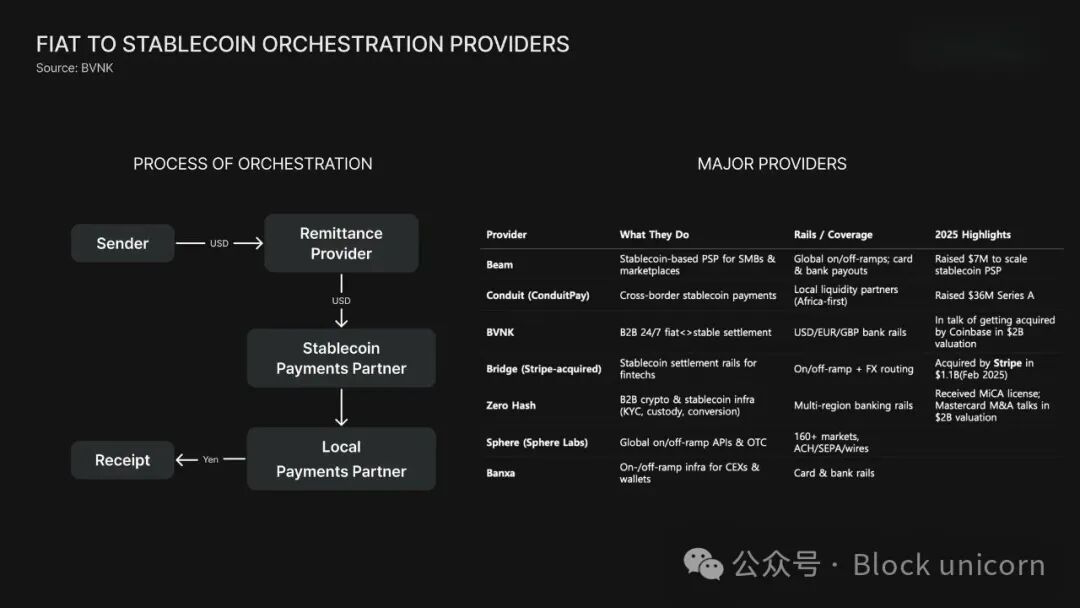

ステーブルコインが実際に使われるためには、まず発行が必要だが、日常生活やビジネスで機能させるにはもう一つの重要なステップがある。ステーブルコインを地元通貨に交換し、逆も可能なことだ。2025年、多くの企業がこのオンチェーン/オフチェーン決済プロセスに必要なインフラを統合し始めた。

アフリカ最大の暗号資産決済ゲートウェイYellowcardは、地域ハブとして機能し、ステーブルコインと地元通貨を接続しつつ、各国の規制に完全に準拠している。ストライプが11億ドルで買収したBridgeも同様の役割を果たしている。Zero HashやBVNKといった企業――マスターカードやCoinbaseが約20億ドルで買収を検討していると報じられている――は、企業、取引所、フィンテックプラットフォーム向けにバックエンドインフラを提供し、ステーブルコインの大規模実用化を可能にしている。

これらのサービスは、安全な決済処理とAML/KYC(マネーロンダリング防止/顧客確認)プロセスを提供し、企業が国内決済規制を回避せずにステーブルコインを受け取り、地元通貨に換金できるようにする。この構造は、ステーブルコインが既存の金融システムの外側に浮遊するのではなく、深く統合されつつあることを示している。

バイナンス、Bybit、OKXなどの大手取引所も、自社の決済ゲートウェイ機能を拡張しており、自前開発する場合もあれば、法定通貨チャネルを外部の専門パートナーに委託する場合もある。Banxa、Mercuryo、OpenPaydなどの決済企業は、ステーブルコイン取引プロセスとシームレスに連携する法定通貨決済チャネルを提供し、このエコシステムで中心的な役割を果たしている。

これらすべてが明確な変化を示している。ステーブルコインの定義は、もはや発行に限らず、個人や企業がそれを使う能力にますます重きを置くようになっている。

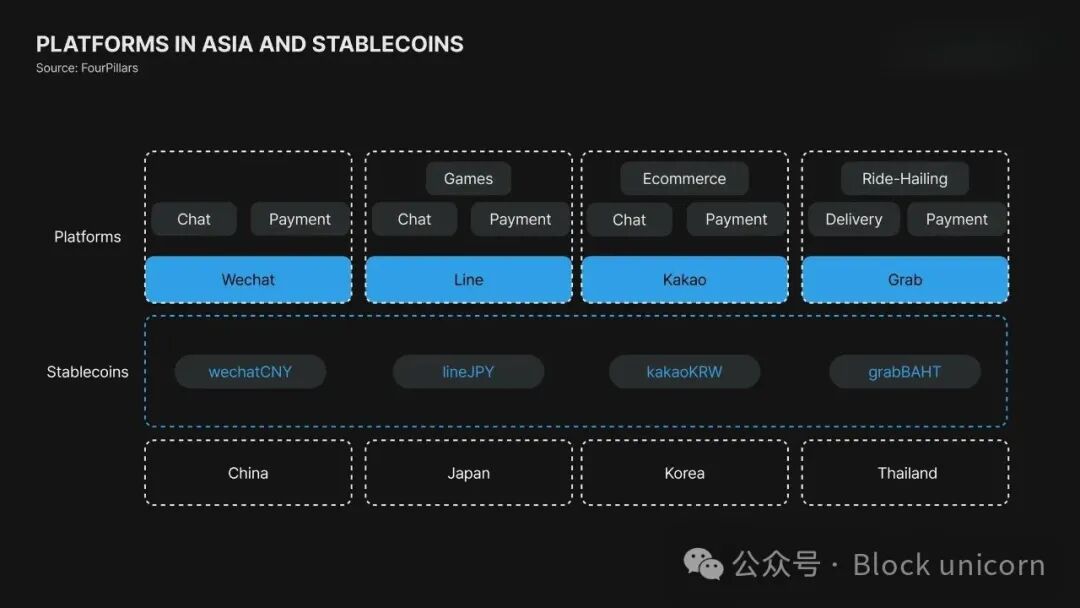

ITプラットフォームが全面的にステーブルコインを採用し始める

ITプラットフォームは日常の消費者活動と企業運営の中心であり、ステーブルコインの活用を拡大する最も強力なハブとなっている。アジアの「スーパーアプリ」はインスタントメッセージ、ショッピング、決済、金融サービスを融合させ、(非暗号資産)デジタルウォレットですでに巨大なユーザー活性と取引量を生み出している。内部にステーブルコインを統合することで、独自のネイティブ金融エコシステムを構築し、ユーザー参加度を大幅に高めることができる。

2025年までに、PayPalとCloudflareはいずれもステーブルコイン計画を開始し、主流の決済およびインターネットインフラとして位置づけようとしている。

PayPalはPYUSDを送金、ビジネス、EC決済などに統合し、最近Stableに投資した。StableはUSDTベースの支払いに最適化されたLayer 1ブロックチェーンであり、PayPalのグローバル決済インフラをさらに簡素化する。

CloudflareはNet Dollarを発表した。これはAIエージェントがAPI料金やクラウド利用料を自律的に決済できるように設計されたステーブルコインであり、プログラマブルマネーをインターネットサービスに効果的に埋め込む。

これはより広範な変化を象徴している。ステーブルコインはプラットフォーム経済の基本通貨単位になりつつある。プラットフォームが自社ステーブルコインを発行するか、CircleやTetherなどの外部発行体と協力するかに関わらず、ステーブルコインはこれらのデジタルエコシステムの標準通貨として機能し始めている。

2. 第二の変化:トークン化による通貨概念の拡張

トークン化により、資産の所有権がブロックチェーン上に移される。過去、所有権は紙文書、銀行口座、中央化データベースに記録されていた。

オンチェーンでは、所有権は分割可能で、特定条件下で譲渡でき、収益は自動分配され、スマートコントラクトを通じて預入や取引が可能になる。

この構造は資産へのアクセス可能性を劇的に拡大する。伝統的に、株式、債券、私募クレジットなどの資産市場は機関投資家や富裕層にのみ開かれていた。しかし、トークン化されれば、同じ資産を千分の一単位に分割してリアルタイム取引できる。個人も部分所有によって参加でき、新たな投資・消費モデルが開かれる。

最終的に、トークン化は通貨そのものの定義を拡張する。

伝統的に「通貨」とは、交換媒体、価値保存手段、計算単位であったが、それはもはや法定通貨に限定されない。ますます多くの資産自体が通貨機能を持つようになる。国債、マネーマーケットファンド、投資信託、不動産、企業株式さえも、プログラマブルな通貨形態となり、プログラム可能で使用可能になる。

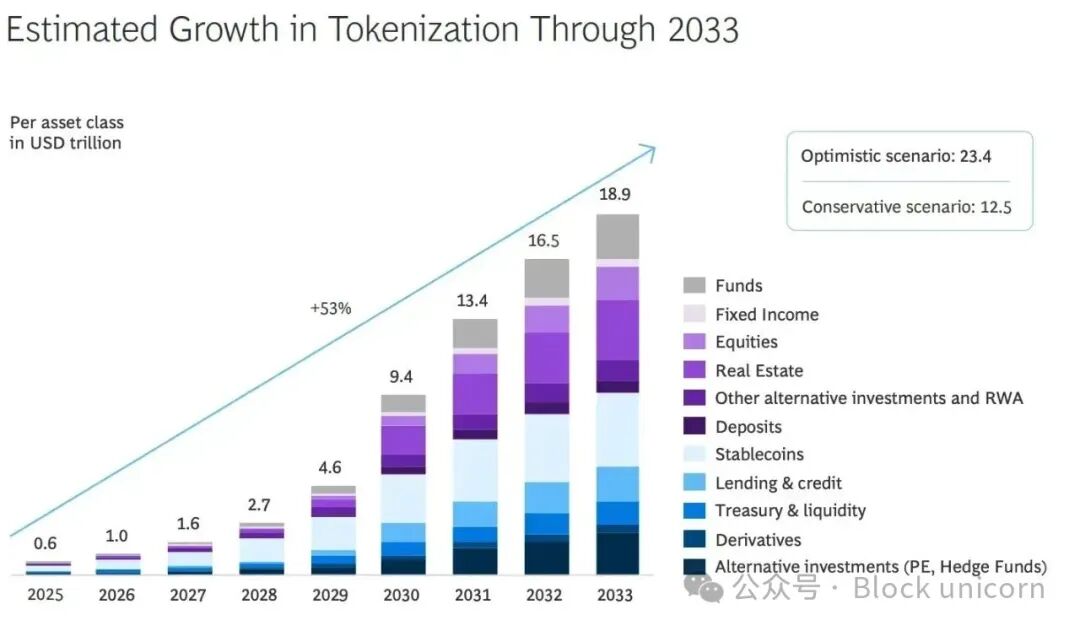

トークン化資産市場は加速的に成長する

出典:RWAニュース:リップルとBCGの報告によると、2033年までにトークン化現実資産市場は18.9兆ドルに達する可能性

わずか5年前、ステーブルコイン市場は200億ドルに過ぎなかった。現在、その規模は3000億ドルを超え、トークン化現実資産(RWA)市場も1300万ドルから347億ドルに成長した。デジタルドル、トークン化国債、トークン化マネーマーケットファンドは、機関投資家や個人にとって現実の投資・決済手段となっている。

このトレンドを牽引しているのはグローバル金融機関だ。ブラックロックはトークン化マネーマーケットファンドBUIDLを通じてオンチェーン米国国債へのエクスポージャーを提供している。アポロは私募クレジットファンドをトークン化し、流動性が低かった伝統的資産に新たな流動性チャネルを開いた。Securitizeはこうした製品のインフラを提供し、現在ではファンド、株式、代替資産のトークン化が可能で、米国上場を目指している。トークン化はもはやブロックチェーンスタートアップの範疇を超え、グローバル金融大手にまで広がっている。

ボストンコンサルティンググループ(BCG)とリップルの共同報告によると、トークン化市場は今後8年間で30倍成長し、2033年には約18.9兆ドルに達すると予測されている。

方向性は明確だ。トークン化資産は、グローバル金融システム内で最も急速に成長する領域の一つになりつつある。

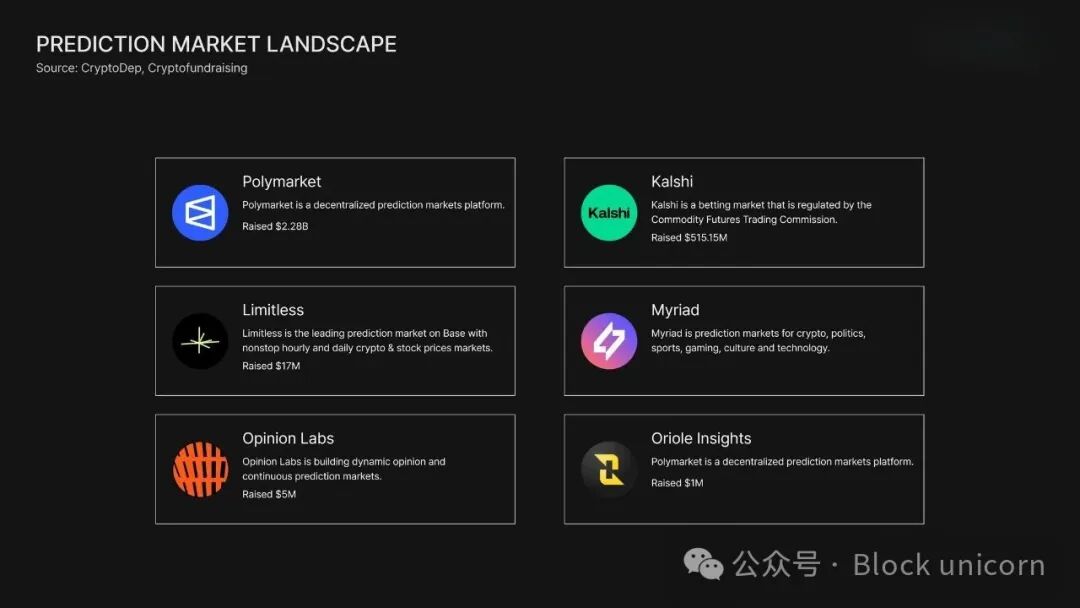

無形のものさえもトークン化される

出典:Kalshi創業者Tarek MansourとLuana Lopes Laraが、イベントを資産に変える方法について語る

今年、Kaitoは新たな概念を提唱した。Kaitoは、「yap」という単位を使い、Twitter上の特定トピックの言及や拡散度を測定・定量化することで、注目経済の概念を導入した。つまり、公的な注目度が測定可能な価値単位に変換されたのである。

予測市場も大きな注目を集めている。厳密にはトークン化とは異なるが、非金融情報や将来の出来事を取引可能な資産に変えるという点で、概念的に類似している。

トークン化は国債、不動産、ファンドといった有形資産や金融商品をオンチェーントークンに変える。一方、予測市場は「ある候補者が選挙に勝つか?」といった将来の可能性を、取引可能な契約に変える。

言い換えれば、トークン化は既存資産の所有権を与えるが、予測市場はある種の確率に対する価値を与える。

PolymarketやKalshiなどのプラットフォームは、各イベントを「はい/いいえ」トークンとして発行する。イベント終了後、勝利側のトークンは1ドルで決済される。担保や法的信託構造で換金されるトークン化資産とは異なり、予測市場はオラクルと検証済みデータで決済され、「結果の真実性」に依存する。

しかし、どちらのシステムも共通の原則に従う。もともと取引不可能なものを、価格と流動性を持つ市場原生資産に変えることだ。

最終的に、予測市場は信念と情報をトークン化し、「あなたは何を持っているか?」という問いを、「あなたは何を信じ、どう評価するか?」に変え、ブロックチェーン世界における資産の範囲を拡張する。

出典:Xユーザーより ― Crypto_Dep

トークン化は通貨に対する認識を根本から変える

トークン化の本質は、資産をブロックチェーンに移すこと以上にある。それは資産の動作方式そのものを変える。従来、「通貨」(ドル、ユーロなど)と「資産」(債券、株式、不動産)は別々の領域とされていた。トークン化はこれらを統一されたシステムに融合させる。

国債、ベンチャーキャピタルファンド、不動産さえも、プログラマブルで相互運用可能なトークンとして表現され、即時転送され、さまざまなサービスに直接統合できる。一度トークン化されれば、資産はリアルタイムで使用、保管、価格付けが可能になる。これにより、「何を持っているか」と「何を使えるか」の境界が消え、金融商品と流動性を分けていた壁が取り払われる。

私たちの伝統的金融思考は線形的だった。稼ぐ→貯める→投資する→使う。トークン化は「通貨」と「資産」の区別を消す。私たちが持つすべてのものが、流動的価値表現になる。

3. 第三の変化:中心化取引所(CEX)の台頭と通貨用途の拡大

出典:Gate Research:『中心化取引所と非中央化取引所のエコシステム構造及び融合トレンド』

「どれくらい上がった?」

長らく、このシンプルな質問が暗号資産市場の原動力となってきた。ビットコインが1000%上昇、イーサリアムが急騰、新規トークンの価格が爆上げするニュースは常に世間の注目を集めてきた。価格変動が市場の焦点となり、取引がすべての中心になった。

そして中心化取引所は、まさにこうした取引活動の中心である。

バイナンスは2017年に設立され、現在の1日の取引高は約1000億ドルで、世界的にも流動性の高い金融取引所の一つとなっている。Bybit(2018年)、OKX(2017年)がそれに続き、UpbitやCoinbaseはそれぞれの市場で暗号資産の主要な入り口となっている。

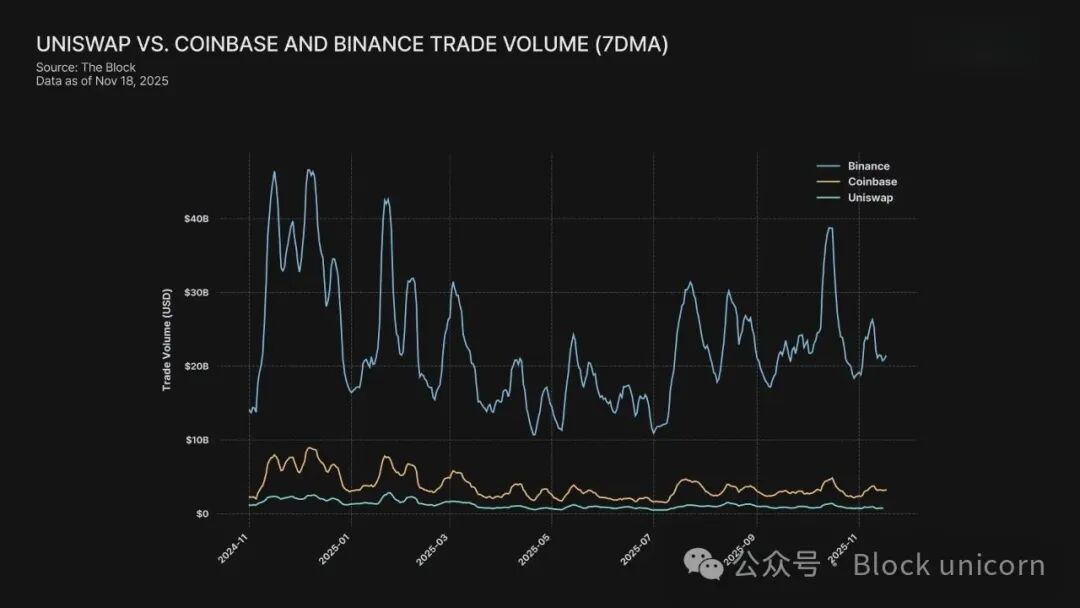

非中央化取引所(DEX)は急速に成長しているが、ほとんどの取引量は依然としてオンチェーンではなく、中心化プラットフォーム内部で行われている。

韓国、日本、台湾などでは、規制制限やユーザー認識の違いにより、オンチェーン活動は一部のユーザーにしか開かれていない。中心化取引所から非中央化エコシステムへのユーザー移行は、技術的変革だけでなく心理的変化も必要であり、容易ではない。

中心化取引所は依然として、大多数のユーザーが暗号資産に触れる主要な入り口であり、デジタル経済における資金の流れ、取引、循環を形作っている。

出典:Uniswap vs Coinbase・Binance 取引高比較(7日移動平均)

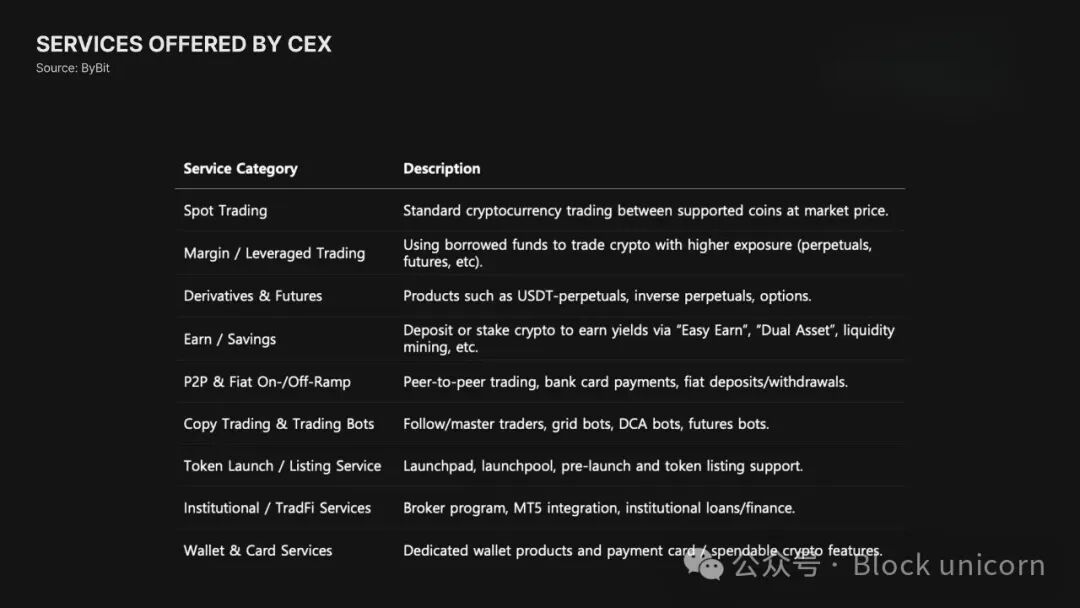

こうしたプラットフォームはもはや単なる暗号資産取引所ではなく、包括的なデジタル資産金融エコシステムへと進化している。

現代の取引所が提供するのは、単なる現物取引以上のサービスだ。永続契約、オプション、各種構造型デリバティブを提供し、最近ではトークン化株式やリスク付き現実資産(RWA)の取引もサポートしている。

例えば、BybitはxStocksを通じてトークン化株式を統合し、24時間365日取引可能な環境を実現。バイナンスはデリバティブやLaunchpadで事業を拡大し、トークン経済全体をカバーするプラットフォームとなっている。

取引所は、取引→預金→貸付→消費までをつなぐ完全な金融スタックを構築している。

中心化取引所が包括的金融インフラへと変貌する中で、彼らが展開する戦略と、オンチェーン金融の次フェーズに備える姿勢を検証する必要がある。以下、その戦略を詳しく見ていく。

取引所のサービスは継続的に拡大する

取引所は単なる取引所から、「金融スーパーアプリ」へと進化している。

過去、ユーザーは上場済みトークンの取引しかできなかった。しかし、プレセールプラットフォームの登場により、トークン生成イベント(TGE)前から取引可能になった。これにより、高成長が期待される初期プロジェクトに直接参加でき、オンチェーン版IPO前の出資機会を得られる。

Launchpadプラットフォームも急速に進化し、新規プロジェクトが取引所上場前にトークンを配布する手段となっている。バイナンス、Bybit、OKXはそれぞれ自社Launchpadを運営し、数百万の参加者を惹きつけ、ユーザー獲得の鍵となっている。このモデルでは、ユーザーは単なる取引者ではなく、プロジェクトの初期ステークホルダーとなる。

取引所は暗号資産から、トークン化現実資産(RWA)へと事業を拡大している。

BybitのxStockは典型例だ。ユーザーは24時間365日、トークン化されたグローバル株式やETFを取引でき、「伝統資産の非中央化アクセス」のトレンドが台頭している。オンチェーンでの現実世界投資への需要は着実に増加している。

Coinbaseは貸出プロトコルMorphoとの統合を通じてビットコイン担保貸出を開始。Robinhoodは予測市場に挑戦し、新たな金融基盤機能を自社プラットフォームに直接統合しようとしている。

取引以外にも、取引所は利益、信用、消費など、顧客資産の効用を最大化するための包括的サービス体系を構築している。

ステーキングや生息金庫などの収益製品は、取引所保有資産に魅力的なリターンを提供する。消費面では、BybitカードやCoinbaseカードなどが暗号残高を日常のリアルワールド決済と直結させる。

つまり、取引所はもはや単なるトークン売買の中間業者ではない。

貯蓄、投資、貸出、消費が同一エコシステム内で完結する、統合的オンチェーン金融プラットフォームへと進化している。

成熟したオンチェーンサービスが取引所に統合される

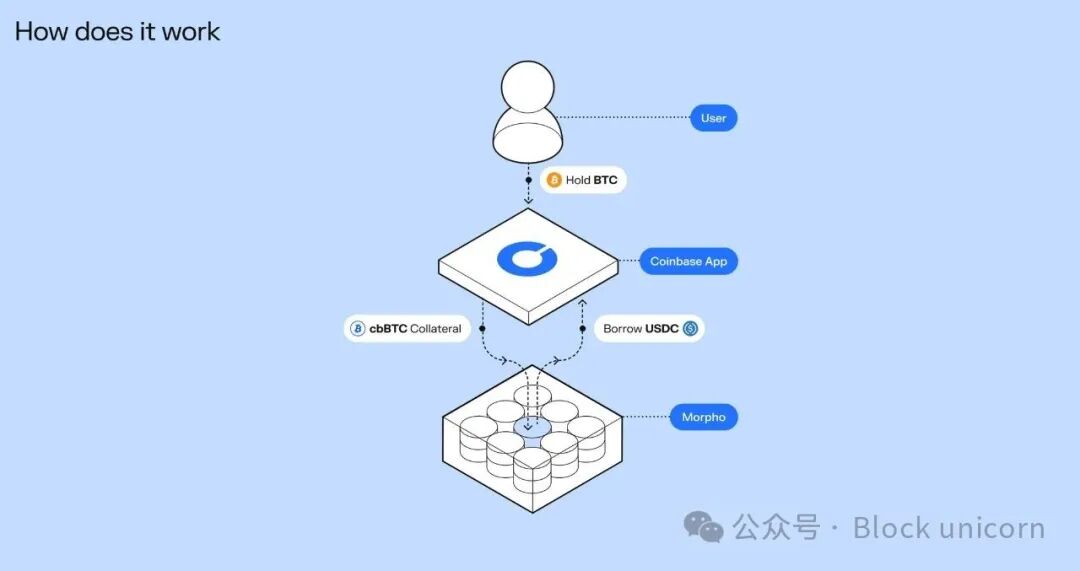

出典:Morphoのビットコイン担保ローン

取引所は閉鎖的な自社エコシステムに留まらず、オンチェーン金融サービスを直接統合してユーザー機能を拡張している。

典型的な例は、BybitがEthenaのUSDeを取引ペアや収益製品に統合したことだ。これにより、ユーザーは完全にオンチェーンで作成・管理され、収益を生む合成ドルをポートフォリオに追加できるようになった。取引所は、非中央化プロトコルを外部パートナーではなくモジュール型サービスコンポーネントと見なし、自社プラットフォームに直接組み込む傾向が強まっている。

Coinbaseはさらに一歩進んでいる。メイン取引所アプリとBaseアプリを連携させることで、DEX取引をサポートし、数百万のオンチェーン資産にアクセス可能にした。中心化取引所と非中央化取引所の境界はますます曖昧になっている。

ユーザーは慣れ親しんだ中心化取引所のインターフェースを維持しつつ、直接オンチェーン流動性にアクセスでき、CEX/DeFi混合モデルへの移行を促進している。

Coinbaseはさらに、Morphoの貸出インフラを取引所アプリに直接統合した。ユーザーはビットコインを預け入れ、ビットコインを担保にUSDCを借り入れることができ、すべての操作は基盤となるオンチェーン金庫によって支えられている。1月のリリース以降、CoinbaseのMorphoベース金庫は急速に成長し、預入額は14.8億ドル、貸出額は8.4億ドルに達した。

こうした発展はより大きな方向性を示している。

取引所は、実績のあるオンチェーンサービスを自社アプリ内にますます多く取り入れていく。これにより、ユーザーはより高い収益機会と資産効用を得られ、取引所はプロトコルリスクを負うことなくサービスを拡大できる。

実際、オンチェーンサービスは中心化取引所のバックエンドに統合され、ユーザー体験は徐々にシームレスにオンチェーンへと移行している。

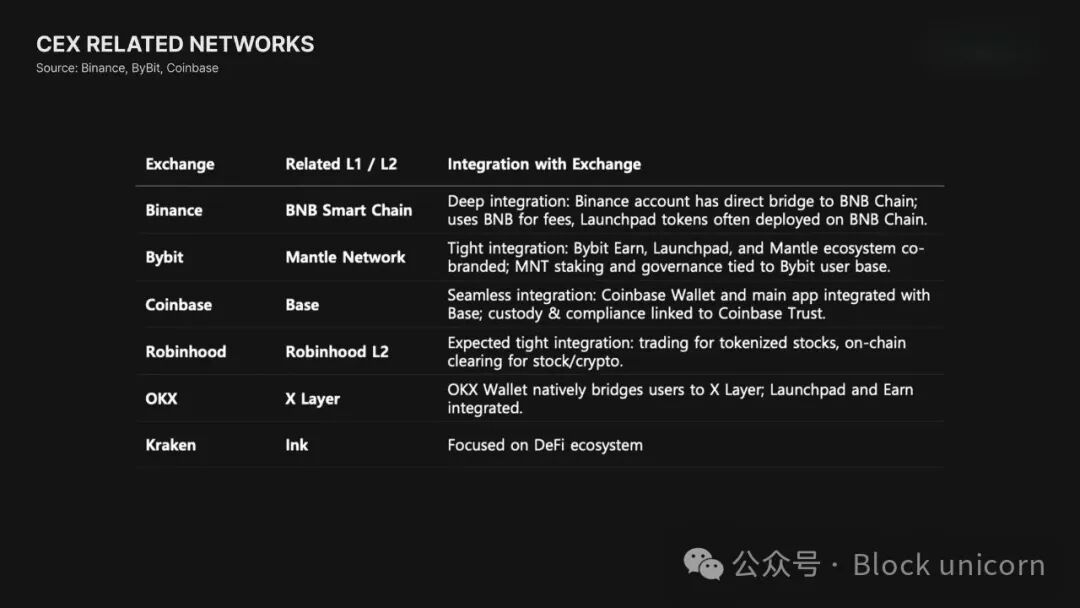

取引所は自らのエコシステムを構築する

取引所はもはや外部ブロックチェーンに依存しなくなっている。自社のブロックチェーンを構築するか、あるいは垂直統合型エコシステムを支援するブロックチェーンと緊密に協力するようになっている。

最も典型的な例が、バイナンスのBNBチェーンだ。

BNBは当初、単なる取引手数料割引トークンにすぎなかったが、今や数百のプロジェクトを擁する完全独立のエコシステムに成長し、非中央化取引所(DEX)、NFTマーケット、RWAなどを包含している。バイナンスはこの構造を活用し、取引所ユーザーを自社のオンチェーンサービスへシームレスに移行させることで、BNBトークンの有用性と需要を拡大している。

BybitもMantleを通じて同様の戦略を取っている。BybitはMNTトークンを核に取引インセンティブを設計し、流動性インセンティブやエコシステム協力を通じてユーザーを誘導している。

Coinbaseは数千万人のユーザーを抱え、Baseを使って取引所顧客にオンチェーンサービスを提供している。BaseはMorphoやAerodromeといった人気アプリの拠点となり、中心化取引所(CEX)が運営するブロックチェーンがいかに活力あるオンチェーン環境へと発展するかを示している。

米国では、Robinhoodが独自のLayer 2ブロックチェーンを間もなくリリースする準備を進めている。これは、トークン化株式、オプション、暗号資産取引を直接オンチェーンで処理し、従来の証券会社インフラとブロックチェーン決済システムを効果的に融合させるものだ。

垂直統合により、取引、流動性、ユーザー流入、決済を統一プラットフォーム上で制御でき、デジタル資産のエンドツーエンド流通を実現する緊密なエコシステムを創出できる。

4. 変化を感じるよりも、変化を理解することが重要

イーサリアムが誕生してまだ10年も経っていない。わずか5年前、ステーブルコイン市場は数十億ドルにすぎず、トークン化市場はほとんど無視されていた。しかし今、両者はいずれも数千億ドル規模の市場に成長し、グローバル金融インフラの新たな基盤となっている。

今後の変化のスピードはさらに速くなり、影響も多様化するだろう。もちろん、現時点のオンチェーンサービスは完璧ではなく、セキュリティ、使いやすさ、規制の課題が依然存在する。しかし、今の状況を理解しなければ、次の波の機会を掴むことはできない。変化は遠い未来からゆっくり来るのではなく、すでに始まっている微細な変化から加速している。

ブロックチェーンの要素はもはや「非中央化」などの技術用語で語られるのではなく、金融用語――収益製品、国際送金、決済――で表現されるようになっている。より多くの人がオンチェーン言語で世界を解釈・理解できるようにならない限り、金融の地図を再形成している変化を真に理解することはできない。

今年はこうした変化の始まりを象徴する年だ。もっと多くの人が、単に変化を「感じる」だけでなく、それを真正面から理解し、次のステップに備えることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News