2025年、暗号資産市場で元に戻れない変化

TechFlow厳選深潮セレクト

2025年、暗号資産市場で元に戻れない変化

2025年は暗号資産分野における転換点となる。投機的なサイクルから、基盤的で機関投資家レベルのスケールを備えた構造へと移行する年である。

著者:Stacy Muur

翻訳:TechFlow

概要:

-

機関投資家が暗号資産の限界買い手となる。

-

リアルワールドアセット(RWAs)が物語的な概念から資産クラスへと進化する。

-

ステーブルコインは「キラーアプリ」としての地位を確立しつつ、同時にシステミックな弱点ともなる。

-

レイヤー2ネットワーク(L2)は「勝者総取り」の構図に収束する。

-

予測市場はおもちゃのようなアプリから金融インフラへと進化する。

-

AI × 暗号(AI × Crypto)は過熱した物語から実際のインフラへと変貌する。

-

ローンチパッドは工業化され、インターネット資本市場となる。

-

高完全希釈時価総額(FDV)、低流通量のトークンは構造的に投資不可能であることが明らかになる。

-

インフォファイ(InfoFi)は繁栄・膨張の後に崩壊する。

-

コンシューマー向け暗号資産が大衆の注目を再び浴びるが、それはWeb3アプリではなく新型デジタル銀行(Neobanks)を通じて実現される。

-

世界的な規制は次第に正常化に向かう。

私見では、2025年は暗号分野における転換点であり、投機的サイクルから基盤的で機関レベルのスケールを持つ構造への移行の年であった。

我々は資本フローの再配置、インフラの再編、そして新興分野の成熟または崩壊を目撃した。ETFへの資金流入やトークン価格に関するニュースヘッドラインは、単なる表面的な現象にすぎない。私の分析は、2026年に向けた新たなパラダイムを支える深い構造的トレンドを明らかにするものである。

以下では、この変化を支える11の柱を一つずつ解説する。それぞれは2025年の具体的なデータと出来事によって裏付けられている。

1. 機関が暗号資金フローの主導勢力となる

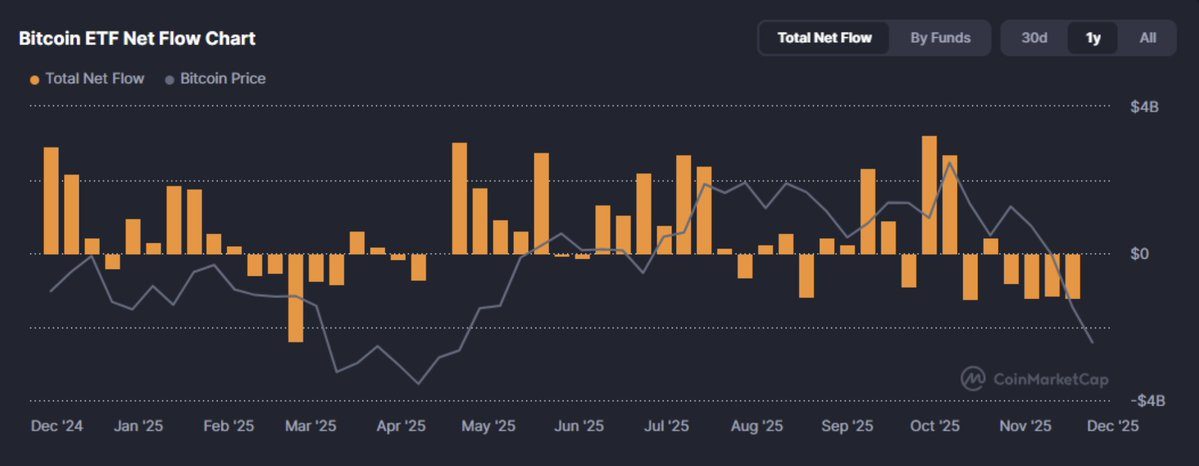

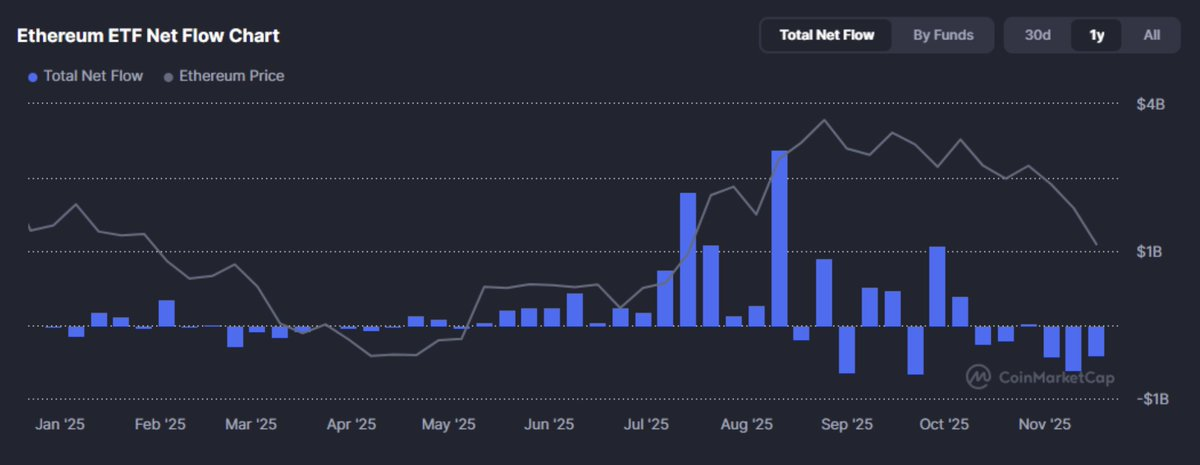

2025年は、機関が暗号市場の流動性を完全に掌握した年だと私は考える。長年の傍観を経て、機関資本はついに個人投資家を上回り、市場の主導勢力となった。

2025年には、機関資本が単に「参入した」だけでなく、重要な一線を越えた。暗号資産の限界買い手が初めて個人から資産配分担当者へと移ったのである。第四四半期だけで、米国現物ビットコインETFへの週間資金流入は35億ドルを超え、ベライダー(BlackRock)のIBITなどが牽引した。

こうした資金フローはランダムではなく、構造的に承認されたリスク資本の再配分である。ビットコインはもはや好奇心の対象ではなく、ポートフォリオ効用を持つマクロツールとして扱われるようになった。すなわち、「デジタルゴールド」、凸型のインフレヘッジ、あるいは無相関なエクスポージャーという位置づけだ。

しかし、この変化には二面性がある。

機関の資金フローは反応性が低く、金利に対してより敏感である。これにより市場のボラティリティが圧縮される一方で、暗号市場はマクロ経済サイクルに密接に連動するようになった。あるCIOの言葉を借りれば、「ビットコインは今やコンプライアンスの外殻を持った流動性スポンジだ」。世界中で認められた価値保存手段としての物語リスクは大幅に低下したが、一方で金利リスクは依然として残っている。

この資金フローの変化は深遠な影響を及ぼす。取引所の手数料圧迫から、利回り型ステーブルコインやリアルワールドアセット(RWA)の需要曲線の再形成まで及ぶ。

次の問いはもはや「機関が参入するかどうか」ではなく、「プロトコル、トークン、製品が、市場の騒音ではなくシャープレシオ(Sharpe Ratio)を重視する資本ニーズにどう適応するか」である。

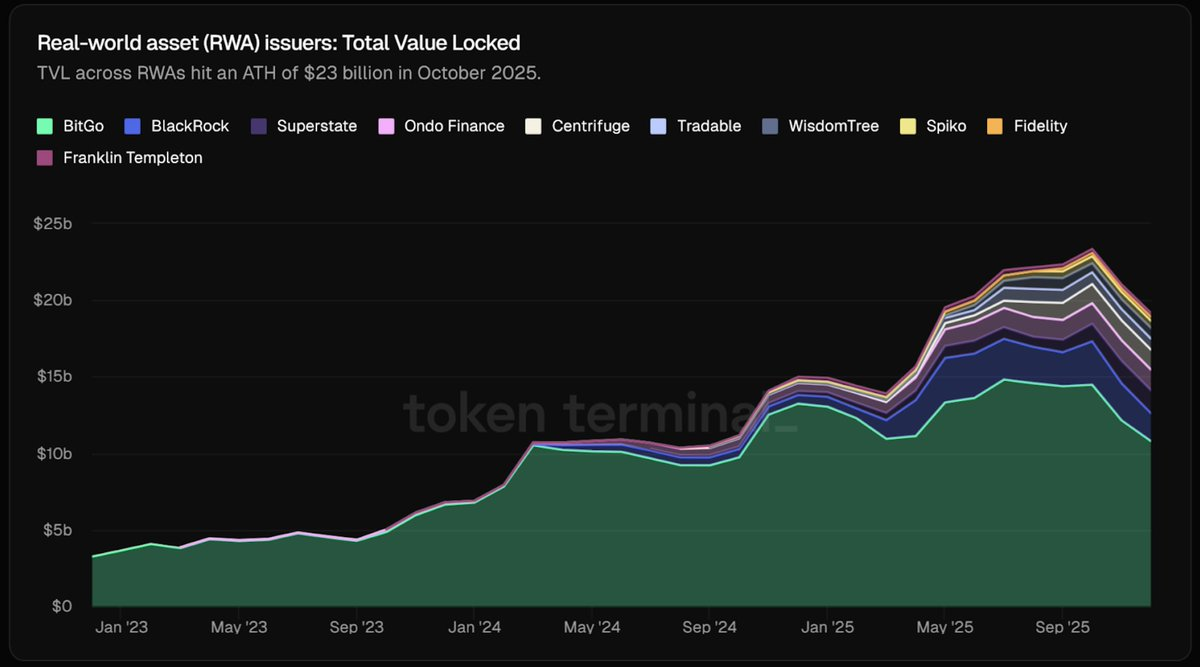

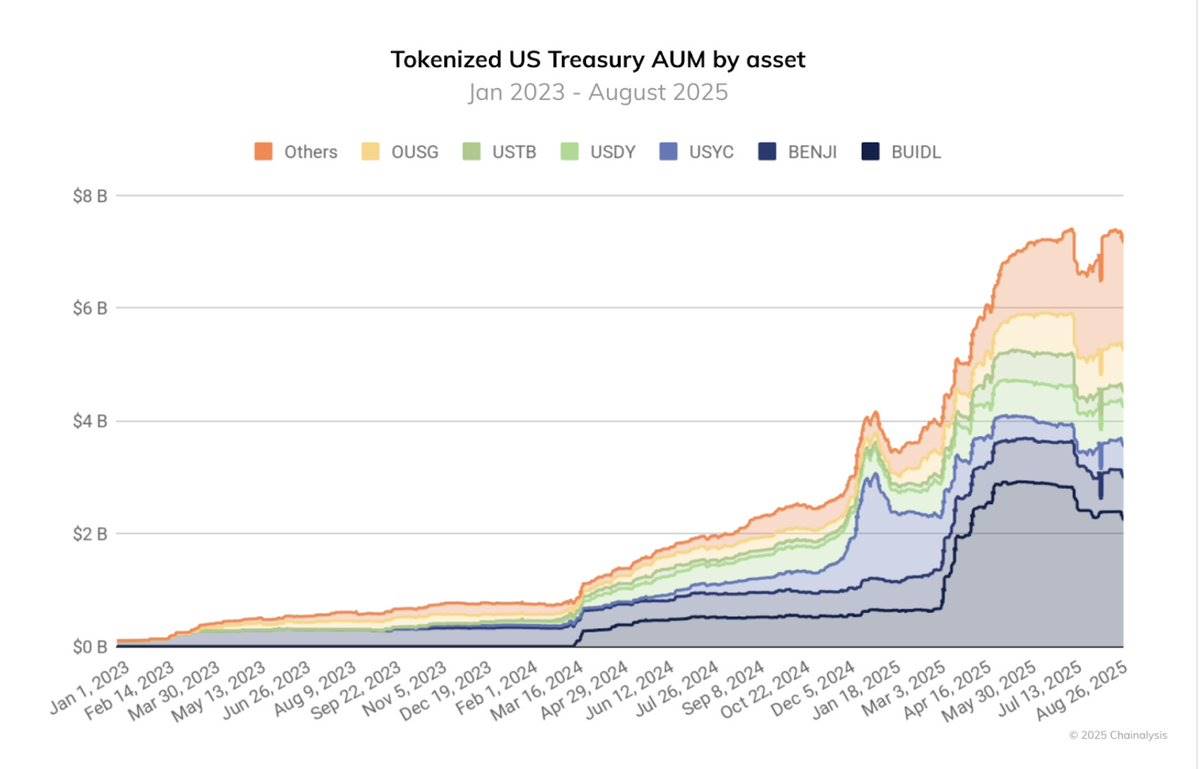

2. リアルワールドアセット(RWAs)が概念から実在の資産クラスへ

2025年、トークン化されたリアルワールドアセット(RWAs)は概念から資本市場のインフラへと変貌した。

我々はすでに実質的な供給を見ている。2025年10月時点で、RWAトークンの時価総額は230億ドルを超え、前年比でほぼ4倍に急増した。その約半分はトークン化された米国国債やマネーマーケット戦略である。ベライダー(BlackRock)が5億ドル規模の国債を発行してBUIDLを展開するなど、これはもはやマーケティング話ではなく、無担保コードではなくオンチェーン保険付き債務を担保とする金庫である。

同時に、ステーブルコイン発行体は短期証券で準備金をサポートし始め、Sky(旧Maker DAO)などのプロトコルもオンチェーン商業手形を担保資産プールに統合している。

国債担保のステーブルコインはもはや周縁的存在ではなく、暗号エコシステムの基礎となっている。トークン化ファンドの運用資産総額(AUM)は12ヶ月でほぼ4倍になり、2024年8月の約20億ドルから2025年8月には70億ドル以上に達した。また、モルガン・スタンレー(JPMorgan)やゴールドマン・サックス(Goldman Sachs)などの機関のRWAインフラもテストネットから本番環境へと移行した。

言い換えれば、オンチェーン流動性とオフチェーン資産クラスの境界が崩れつつある。伝統的な金融の資産配分者は、もはや実物資産に関連するトークンを購入する必要はない。彼らは今や、オンチェーンでネイティブに発行された資産を直接保有できるのだ。合成資産の表現から実際の資産トークン化へのこの変化は、2025年における最も影響力のある構造的進歩の一つである。

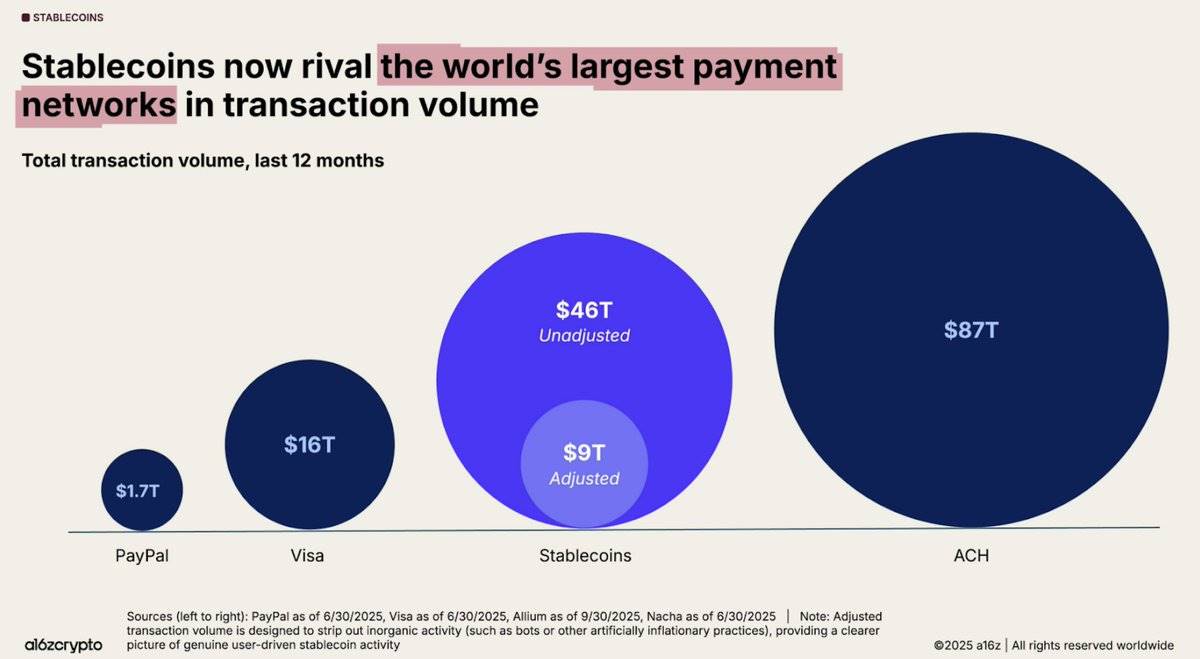

3. ステーブルコイン:「キラーアプリ」でありながら、システミックな脆弱性でもある

ステーブルコインはその核心的約束を果たした:大規模なプログラマブルドル。過去12ヶ月間、オンチェーンのステーブルコイン取引量は46兆ドルに達し、前年比106%増加し、平均して毎月約4兆ドルに近づいた。

国境を越えた決済からETFインフラ、DeFiの流動性まで、これらのトークンは暗号領域の資金中枢となり、ブロックチェーンを真に機能的なドルネットワークに変えた。しかし、ステーブルコインの成功はシステミックな脆弱性の顕在化も伴った。

2025年は、利回り型およびアルゴリズム型ステーブルコインの危険性を露呈した。特に内生的レバレッジに依存して支えられていたステーブルコインがそうである。Stream FinanceのXUSDは0.18ドルまで暴落し、ユーザーの9300万ドルを消失させ、プロトコルレベルで2.85億ドルの債務を残した。

ElixirのdeUSDは大口ローンのデフォルトにより崩壊した。AVAX上のUSDxは操作疑惑で倒れた。これらのケースはいずれも、不透明な担保、再抵当(rehypothecation)、集中リスクがいかにステーブルコインのアンカーを外すかを示している。

2025年の利益追求ブームはこうした脆弱性をさらに拡大した。資本は大量に利回り型ステーブルコインに流入し、中には複雑な金庫戦略で年率20~60%のリターンを提供するものもあった。@ethena_labs、@sparkdotfi、@pendle_fiなどのプラットフォームは数十億ドルを吸収し、トレーダーは合成ドルに基づく構造的リターンを追い求めた。しかし、deUSDやXUSDの崩壊により、DeFiは真に成熟したわけではなく、むしろ集中化していたことが明らかになった。イーサリアムの総ロック資産(TVL)のほぼ半分が@aaveや@LidoFinanceに集中しており、他の資金も少数の利回り型ステーブルコイン(YBS)関連戦略に集まっていた。これにより、過剰なレバレッジ、再帰的な資金フロー、浅い多様化を基盤とする脆弱なエコシステムが生まれた。

したがって、ステーブルコインはシステムに動力を与える一方で、そのプレッシャーをも強めた。ステーブルコインが「破綻した」と言うわけではない。業界にとって不可欠である。しかし、2025年はステーブルコインの設計がその機能性と同等に重要であることを証明した。2026年に向かう中で、ドル建て資産の整合性は最優先課題となっており、これはDeFiプロトコルだけでなく、すべての資本配分者やオンチェーン金融インフラ構築者にとって共通の関心事である。

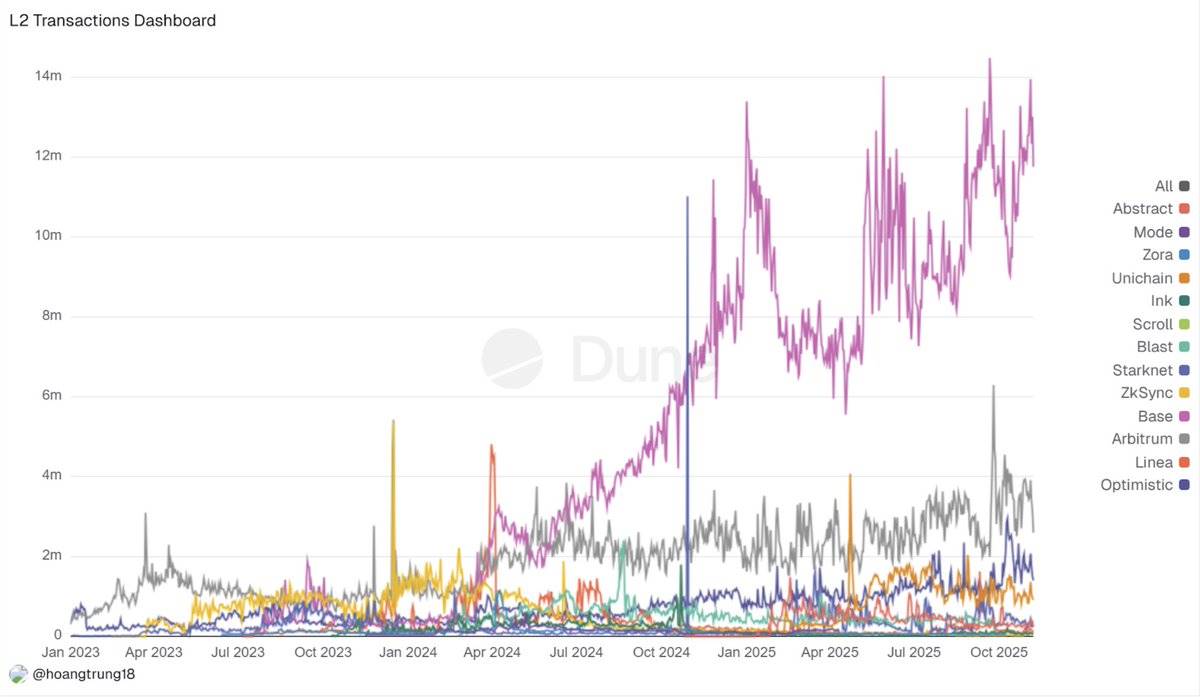

4. L2統合とチェーンスタックの幻滅

2025年、イーサリアムの「Rollup中心」ロードマップは市場現実と衝突した。L2Beatにはかつて数十のL2プロジェクトがあったが、今や「勝者総取り」の状況に至っている。@arbitrum、@base、@Optimismが大部分の新規ロックアップ(TVL)と資金フローを獲得している一方で、小規模なRollupはインセンティブ終了後、収益と活動量が70~90%減少した。流動性、MEVロボット、裁定取引者は流動性の深さと狭いスプレッドに追随し、このフライホイール効果を強化することで周縁チェーンの注文フローを枯渇させた。

同時に、クロスチェーンブリッジの取引量は急増し、2025年7月だけで561億ドルに達した。これは「すべてがRollup」というのは実際には「すべてが断片化されている」ということを明確に示している。ユーザーは依然として孤立した残高、L2ネイティブ資産、重複した流動性に対処しなければならない。

これは失敗ではなく、統合の過程である。Fusakaが5~8倍のBlobスループットを実現し、@Lighter_xyzのようなzkアプリチェーンが24,000TPSに達し、Aztec/Ten(プライバシー)、MegaETH(超高性能)といった新興の専用ソリューションも登場している。これらすべてが示すのは、少数の実行環境が台頭しているということだ。

他方、他のプロジェクトは自らの護城河が十分に深く、先行者が単純にフォークして優位性をコピーできないと証明できるまで「休眠モード」に入った。

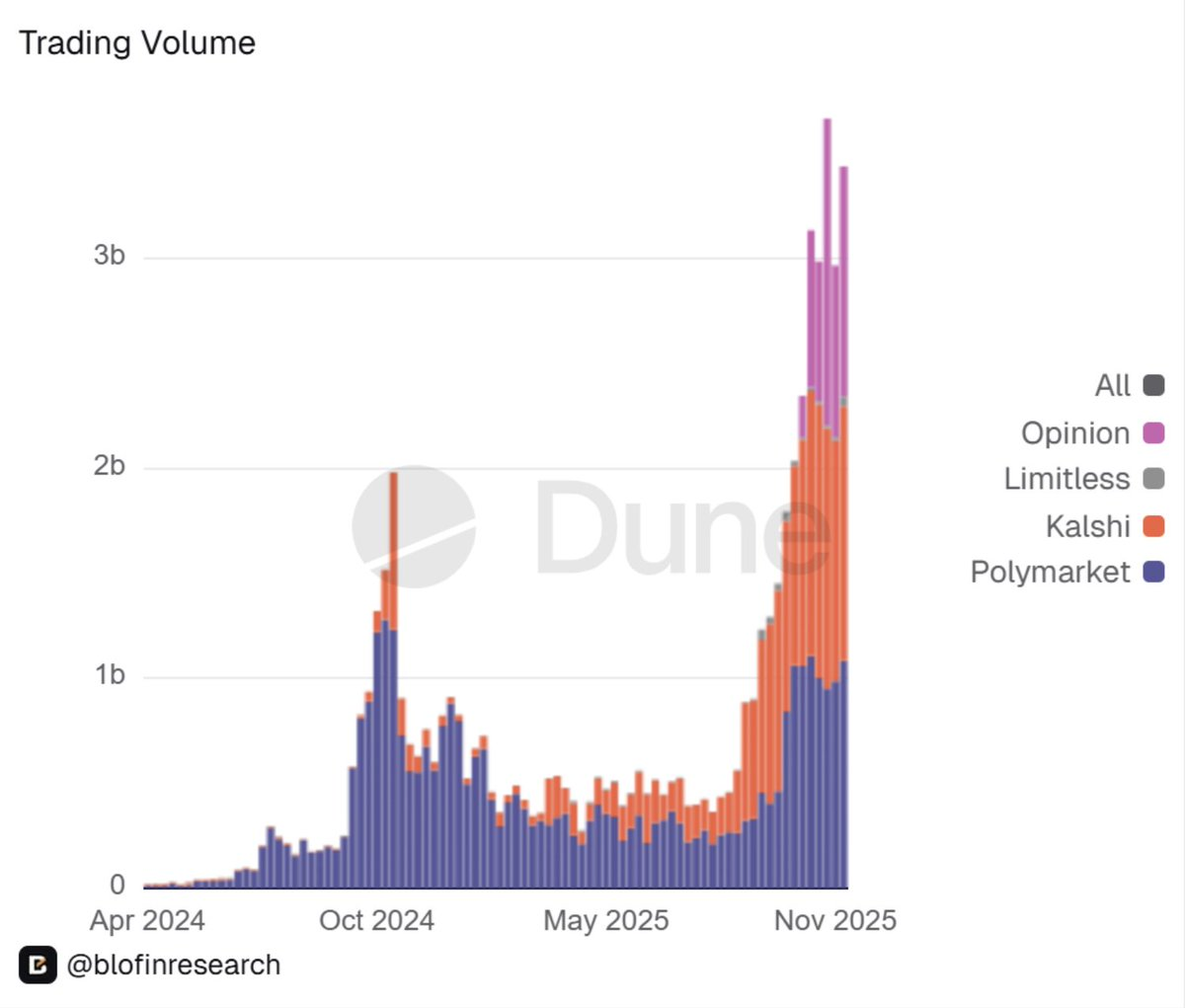

5. 予測市場の台頭:周縁的ツールから金融インフラへ

2025年のもう一つの驚きは、予測市場の正式な合法化であった。

かつて周縁的な奇妙な存在と見なされていた予測市場は、今や金融インフラに徐々に統合されつつある。業界の長年のリーダー@Polymarketは、規制を受けた形で米国市場に復帰した。米国子会社は商品先物取引委員会(CFTC)の承認を受け、指定契約市場(Designated Contract Market)となった。さらに、インターコンチネンタル取引所(ICE)が数十億ドルを投入し、評価額は約百億ドルに達したと報じられている。資金もそれに続いた。

予測市場は「面白いニッチ市場」から週数十億ドルの取引量へと飛躍し、@Kalshi一つのプラットフォームが2025年に数百億ドル規模のイベント契約を処理した。

これは、ブロックチェーン上の市場が「おもちゃ」から真の金融インフラへと変貌したことを意味すると私は考える。

主流のスポーツベッティングプラットフォーム、ヘッジファンド、DeFi原生のマネージャーは今や、PolymarketやKalshiを娯楽製品ではなく予測ツールとして見ている。暗号プロジェクトやDAOも、これらの板をリアルタイムのガバナンスやリスクシグナルの源として利用し始めた。

しかし、このDeFiの「兵器化」には二面性がある。規制監視はより厳しくなり、流動性は依然として特定のイベントに集中しており、「予測市場=シグナル」と現実世界の結果との相関性はストレス下での検証がまだ行われていない。

2026年に向けて明確なのは、イベント市場が今やオプションやペルペットとともに機関の関心範囲に入ったことだ。ポートフォリオは、こうしたエクスポージャーを「どの程度」「どのように」配分するかについて明確な見解を持つ必要がある。

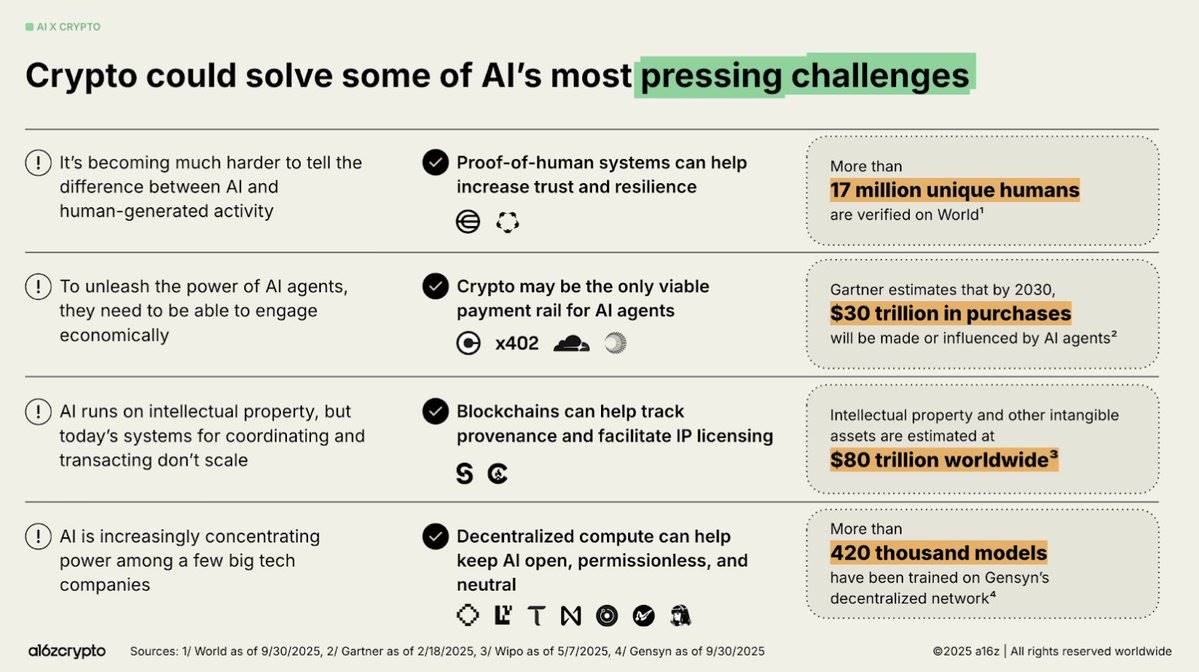

6. AIと暗号の融合:過熱した物語から実際のインフラへ

2025年、AIと暗号の統合は騒がしい物語から構造化された実用アプリへと進んだ。

この年を定義したテーマは三つあると私は考える。

第一に、エージェント経済(Agentic Economy)が投機的な概念から実行可能な現実へと変わった。x402のようなプロトコルにより、AIエージェントがステーブルコインで自律的に取引できるようになった。CircleのUSDC統合、オーケストレーションフレームワーク、信頼レイヤー、EigenAIやVirtualsなどの検証可能システムの台頭は、有用なAIエージェントには推論能力だけでなく協働が必要であることを浮き彫りにした。

第二に、分散型AIインフラが分野の中心的支柱となった。Bittensorの動的TAOアップグレードと12月の半減期は、それを「AI界のビットコイン」と再定義した。NEARのチェーン抽象化(Chain Abstraction)は実際のインテント取引量をもたらした。@rendernetwork、ICP、@SentientAGIは、分散型計算、モデル由来性、ハイブリッドAIネットワークの実現可能性を検証した。インフラはプレミアムを得たが、「AI包装」の価値は急速に薄れていく。

第三に、実用性の垂直統合が加速した。

@almanakのAIグループが量的レベルのDeFi戦略を展開し、@virtuals_ioがBase上で260万ドルの手数料収入を創出した。ロボット、予測市場、地理空間ネットワークが信頼できるエージェント環境となった。

「AI包装」から検証可能なエージェント・ロボット統合への移行は、製品と市場の適合が成熟しつつあることを示している。だが、信頼インフラは依然として大きな欠落部分であり、ハルシネーション(妄想)リスクは自律取引の頭上に常に浮かぶ陰雲である。

全体として、2025年末の市場感情はインフラに対して楽観的で、エージェントの実用性には慎重であり、2026年が検証可能で経済的価値を持つオンチェーンAIの突破の年になると広く考えられている。

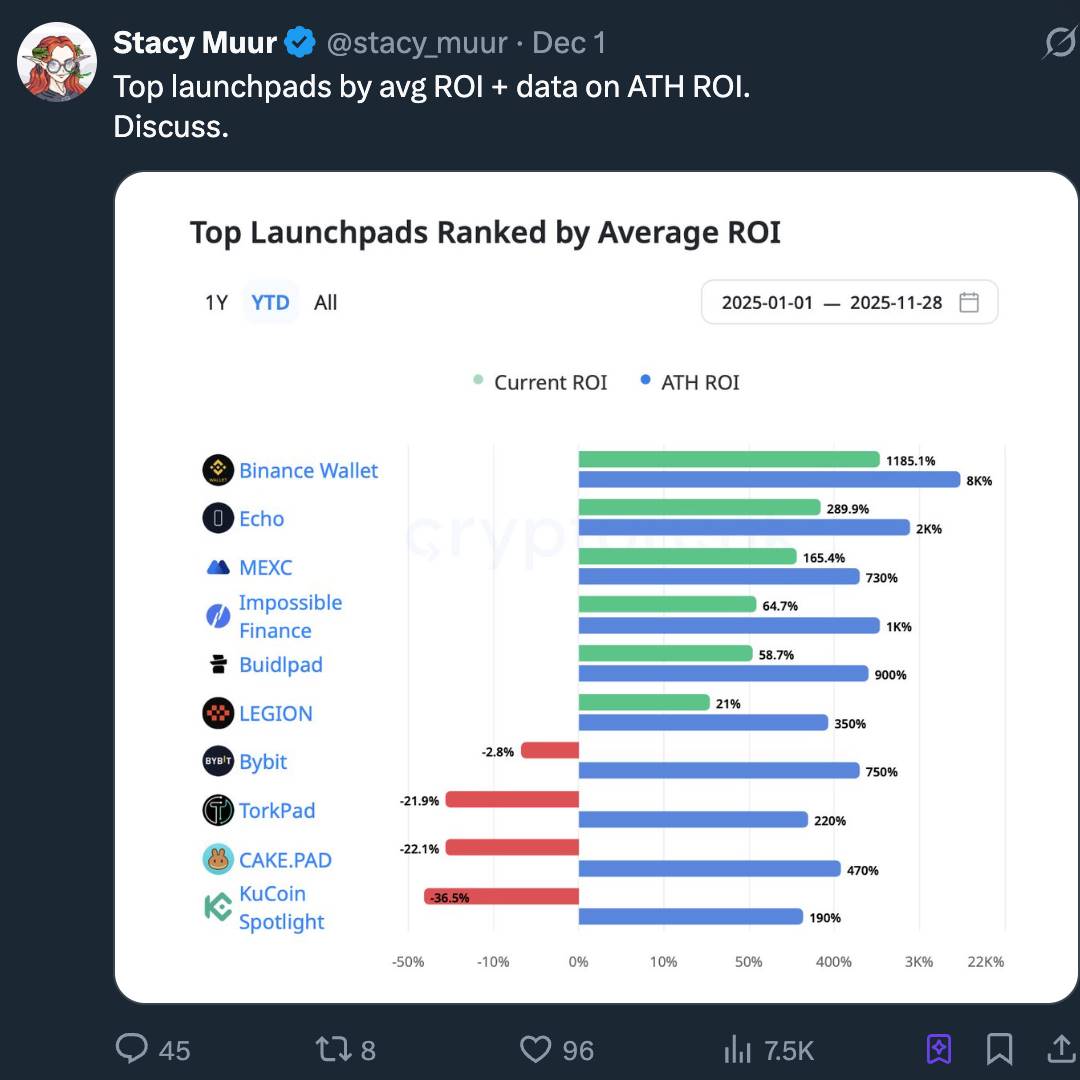

7. ローンチパッドの回帰:小売資本の新時代

2025年のローンチパッドブームは「ICOの回帰」ではなく、ICOの工業化であると考える。いわゆる「ICO 2.0」は、実際には暗号資本形成スタック(capital formation stack)の成熟であり、徐々にインターネット資本市場(Internet Capital Markets, ICM)へと進化している。これは単なる「宝くじ的」トークン販売ではなく、プログラム可能で規制され、24時間稼働する引き受けトラックである。

SAB 121の撤回により規制の明確化が促進され、トークンは単なる発行物ではなく、ロックアップ期間、情報開示、求償権を持つ金融商品へと変化した。Alignerzのようなプラットフォームは公平性をメカニズム層に組み込んでいる:ハッシュ化入札、返金ウィンドウ、内部チャネルではなくロック期間に基づくトークン割当スケジュール。「VCによる売却なし、内部者の利益なし」はもはやスローガンではなく、アーキテクチャの選択となった。

同時に、ローンチパッドが取引所に統合されつつあることに気づく。これは構造的変化の兆候である。Coinbase、Binance、OKX、Kraken関連のプラットフォームはKYC/AMLコンプライアンス、流動性保証、機関向けに精選された発行パイプラインを提供している。独立系ローンチパッドはゲーム、ミーム、初期インフラなどの垂直領域に集中せざるを得なくなっている。

物語の面では、AI、RWA(リアルワールドアセット)、DePIN(分散型IoT)が主要な発行チャネルを占めており、ローンチパッドは物語のルーターとして機能している。真の物語は、暗号が2017年のノスタルジアを繰り返すのではなく、機関レベルの発行と長期的利益一致を支援するICM層を静かに構築していることにある。

8. 高FDVプロジェクトの非投資性は構造的なもの

2025年の大半において、シンプルなルールが繰り返し検証された:高FDV(完全希釈時価総額)、低流通量のプロジェクトは構造的に投資不可能である。

多くのプロジェクト、特に新しいL1(レイヤー1ブロックチェーン)、サイドチェーン、「リアルリターン」トークンは、数十億ドル以上のFDVと極めて低い流通供給量で市場に参入した。

ある研究機関の言葉を借りれば、「高FDV、低流通量は流動性の時限爆弾である」。早期バイヤーの大規模な売却は、注文簿を直ちに破壊する。

結果は予想通りだった。これらのトークンは上場時に価格が急騰したが、アンロック期の到来と内部者の退出とともに価格は急速に下落した。Cobieの名言――「虚高く吊り上げられたFDV(完全希釈時価総額)のトークンを買わない」――はネットミームからリスク評価の枠組みへと変化した。マーケットメーカーはスプレッドを拡大し、小売は参加を避け、こうした多数のトークンはその後1年間ほとんど動きを見せなかった。

対照的に、実際の用途、縮小メカニズム、キャッシュフロー連動を持つトークンは、唯一の売りが「高FDV」だけの同類を大きく上回った。

私は、2025年が買い手側の「トークン経済ドラマ」に対する許容度を永続的に再形成したと考える。FDVと流通量は今や無視できない硬直的制約であり、無関係な脚注ではない。2026年に向けて、あるプロジェクトのトークン供給が価格を破壊せずに取引所の注文簿で消化できないなら、そのプロジェクトは実質的に投資不可能である。

9. InfoFi:台頭、狂乱、崩壊

2025年のInfoFiの繁栄と衰退は、「注意力のトークン化」の最も明確な周期的ストレステストだったと私は考える。

KaitoAI (@KaitoAI)、cookiedotfun (@cookiedotfun)、stayloudio (@stayloudio) などのInfoFiプラットフォームは、ポイントやトークンを通じてアナリスト、クリエイター、コミュニティ管理者の「知識労働」への報酬支払いを約束した。短い時間窓の中で、このコンセプトは人気のあるベンチャーキャピタルテーマとなり、Sequoia(紅杉資本)、Pantera(汎城資本)、Spartan(スパルタ資本)などの機関が巨額を投入した。

暗号業界の情報過多とAI・DeFi統合の流行により、オンチェーンコンテンツのキュレーションは明らかな欠落インフラのように見えた。

しかし、注意力を計測単位とするこの設計選択は両刃の剣だった。注意力が主要な指標になると、コンテンツの品質が崩壊する。LoudなどのプラットフォームはAI生成の低品質コンテンツ、ボットファーム、相互作用アライアンスに埋もれた。少数のアカウントが大部分の報酬を独占し、ロングテールユーザーはゲームが自分たちに不利であることに気づいた。

複数のトークン価格は80~90%の下落を経験し、完全な崩壊もあった(例:WAGMI Hubは9桁の資金を調達した後に重大なバグ攻撃に遭い、信頼をさらに損なった)。

最終結論は、InfoFi(情報金融)の第一世代の試みは構造的に不安定だったということだ。核となるアイデア――価値ある暗号シグナルを貨幣化する――は依然として魅力的だが、インセンティブは検証された貢献に基づいて再設計されなければならない。クリック数に依存するのではなく。

2026年までに、次の世代のプロジェクトはこれらの教訓を学び改善すると私は信じている。

10. コンシューマー暗号の回帰:新型銀行が導く新パラダイム

2025年、コンシューマー向け暗号の回帰は、地元のWeb2アプリではなく、新型銀行(Neobanks)が駆動する構造的変化と見なされるようになってきた。

これはより深い認識を反映している。ユーザーが既に慣れ親しんだ金融的原語(預金、利回りなど)を通じて入り口を持つとき、採用率は加速する。一方で、基盤の決済、利回り、流動性トラックは静かにオンチェーンへ移行する。

結果として現れるのは、ハイブリッドバンキングスタック(Hybrid Banking Stack)である。新型銀行はガス代、ホスティング、ブリッジの複雑さを隠蔽しつつ、ユーザーにステーブルコイン利回り、トークン化国債、グローバル決済トラックへの直接アクセスを提供する。結果として、何百万ものユーザーを「より深くオンチェーンへ」誘導する消費者漏斗が生まれるが、それらのユーザーに玄人並みの技術的詳細を考えさせる必要はない。

業界全体の主流的見解は、新型銀行(Neobanks)が主流の暗号ニーズに対する事実上の標準インターフェースになりつつあることだ。

@ether_fi、@Plasma、@UR_global、@SolidYield、@raincards、Metamask Cardなどのプラットフォームはこの変化の典型例である。即時入金、3~4%還元カード、トークン化国債による5~16%の年利(APY)、自己管理型スマートアカウントを、コンプライアンス対応かつKYC対応の環境でパッケージングしている。

これらのアプリは2025年の規制リセットの恩恵を受けている。SAB 121の撤回、ステーブルコイン枠組みの確立、トークン化ファンドに対する明確なガイドラインなどにより、運営の摩擦が低下し、特に利回り、外貨貯蓄、送金など実際の痛点が顕著な新興市場での潜在的市場規模が拡大した。

11. グローバル暗号規制の正常化

2025年は、暗号規制がついに正常化した年だと私は考える。

対立する規制指令は、次第に識別可能な三つの規制モデルへと収束した。

-

欧州型枠組み:MiCA(市場暗号資産法)とDORA(デジタル運用耐性法案)を含み、50件以上のMiCAライセンスが発行され、ステーブルコイン発行体は電子マネー機関と見なされる。

-

米国型枠組み:GENIUS Actに類似したステーブルコイン法、SEC/CFTCのガイドライン、現物ビットコインETFの立ち上げを含む。

-

アジア太平洋地域のパッチワークモデル:香港の全準備ステーブルコイン規制、シンガポールのライセンス最適化、およびより広範なFATF(金融行動特別作業部会)トラベルルールの採用。

これは表面的なものではなく、リスクモデルを根本から再構築したものだ。

ステーブルコインは「影の銀行」から規制された現金同等物へと変わった。シティバンク(Citi)やアメリカン・バンク(BoA)のような銀行も、明確なルール下でトークン化現金のパイロットを実施できるようになった。PolymarketのようなプラットフォームもCFTCの監督下で再上場できた。米国現物ビットコインETFは生存リスクなしに350億ドルを超える安定した資金流入を獲得できた。

コンプライアンスは負担から護城河へと変わった。強固な規制テクノロジー(Regtech)アーキテクチャ、明確な株式構成表(Cap Table)、監査可能な準備資産を持つ機関は、突然、低い資本コストと迅速な機関アクセスを享受できるようになった。

2025年、暗号資産はグレーゾーンの奇妙な産物から、規制対象へと変わった。2026年に向けて、議論の焦点は「この業界が存在を許されるか」から「具体的な構造、開示、リスク管理をどう実装するか」へと移った。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News