Fasanara DigitalとGlassnode:2025年第4四半期機関投資家市場見通し

TechFlow厳選深潮セレクト

Fasanara DigitalとGlassnode:2025年第4四半期機関投資家市場見通し

リスク投資活動は依然としてアルトコインサイクルと密接に関連しており、取引所やコアインフラ、スケーリングソリューションなど、成熟し注目されている分野に主要集中している。

執筆:Glassnode

翻訳:AididiaoJP、Foresight News

現在の市場が調整とマクロ的圧力に直面している状況を踏まえ、我々はFasanara Digitalと共同でレポートを発表し、現物流動性、ETF資金フロー、ステーブルコイン、トークン化資産、デリバティブ先物取引など、コアなエコシステムインフラが第4四半期にどのように進化したかを分析した。

デジタル資産は、今サイクルにおいて構造的に最も重要な段階の一つにある。深層的な現物流動性、歴史的な資本流入、規制対応型ETFへの需要によって、ビットコインは過去3年間の拡張フェーズをすでに越えた。市場の重心が移り変わり、資金フローは集中化され、取引所はますます成熟し、派生商品インフラはショックに対してより強靭な姿を見せている。

Glassnodeのデータ分析とFasanaraのトレーディング視点に基づき、本レポートでは2025年の市場構造の進化を整理する。我々は、現物・ETF・先物市場における流動性の再編成、レバレッジサイクルの規模変化、そしてステーブルコイン、トークン化、オンチェーン外決済が資本フローをいかに再形成しているかに焦点を当てる。これらのトレンドは、過去のサイクルとは明確に異なり、継続的に進化する市場構造を描き出している。以下はその主要なポイントの要約である:

主なポイント

-

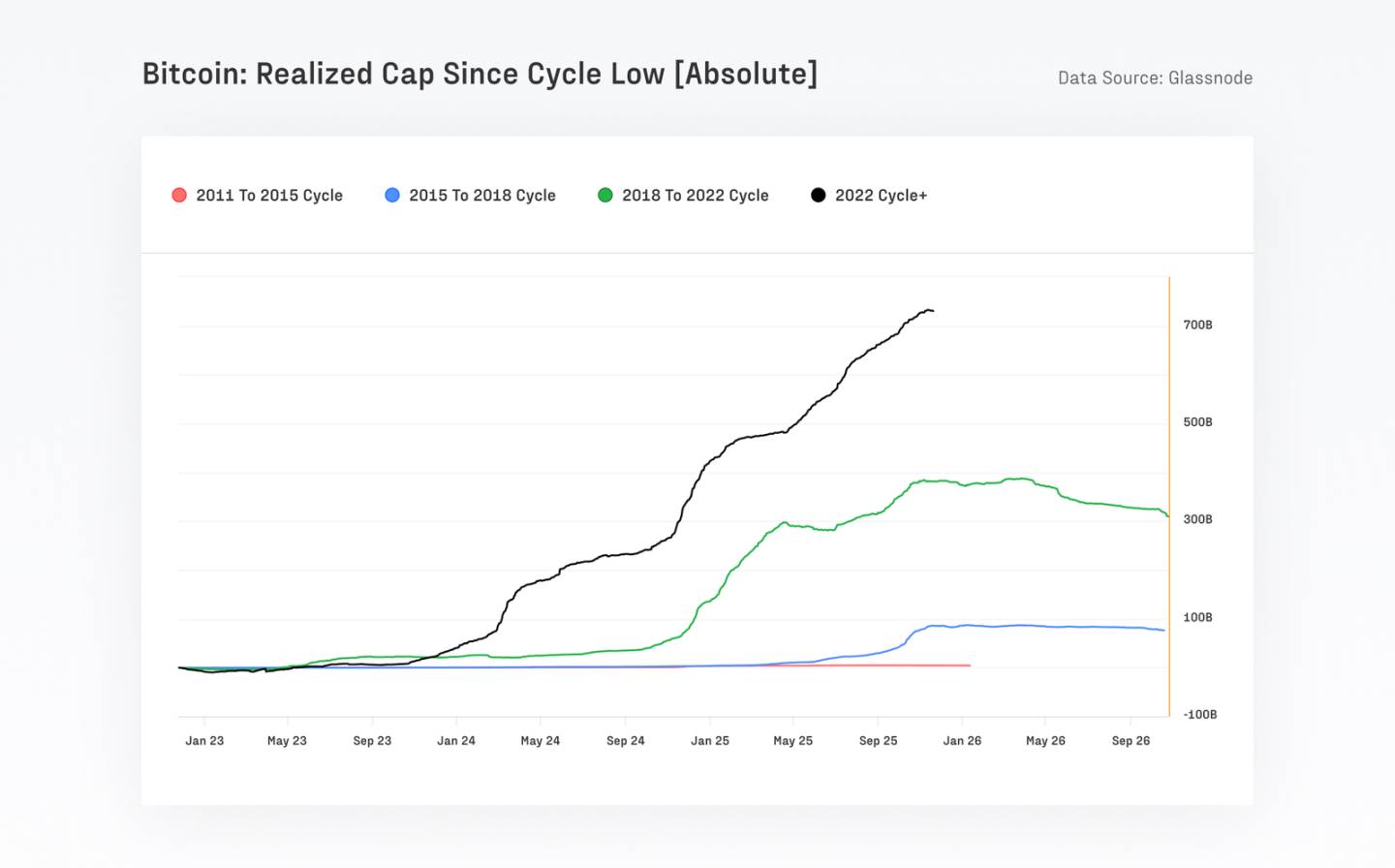

ビットコインは7320億ドルを超える新規資金を獲得し、過去すべてのサイクルの合計を上回る規模となり、実現時時価総額は約1.1兆ドルに達した。この期間、価格は690%以上上昇した。

-

ビットコインの長期ボラティリティは半減に近づき、84%から43%まで低下しており、市場の深さと機関投資家の参加度が継続的に向上していることを示している。

-

過去90日間で、ビットコインの決済総額は約6.9兆ドルに達し、Visaやマスターカードといった従来の決済ネットワークの四半期取扱高と同等、あるいはそれを上回っている。取引活動がETFやブローカーへ移行したことでオンチェーンのアクティビティは変化しているが、ビットコインとステーブルコインは依然としてオンチェーン決済で支配的な地位を占めている。

-

ETFの日次取引高は、当初10億ドル未満のベースラインから50億ドル以上に成長し、ピーク時には1日の取引高が90億ドルを超えた(例:10月10日のレバレッジ解消イベント後)。

-

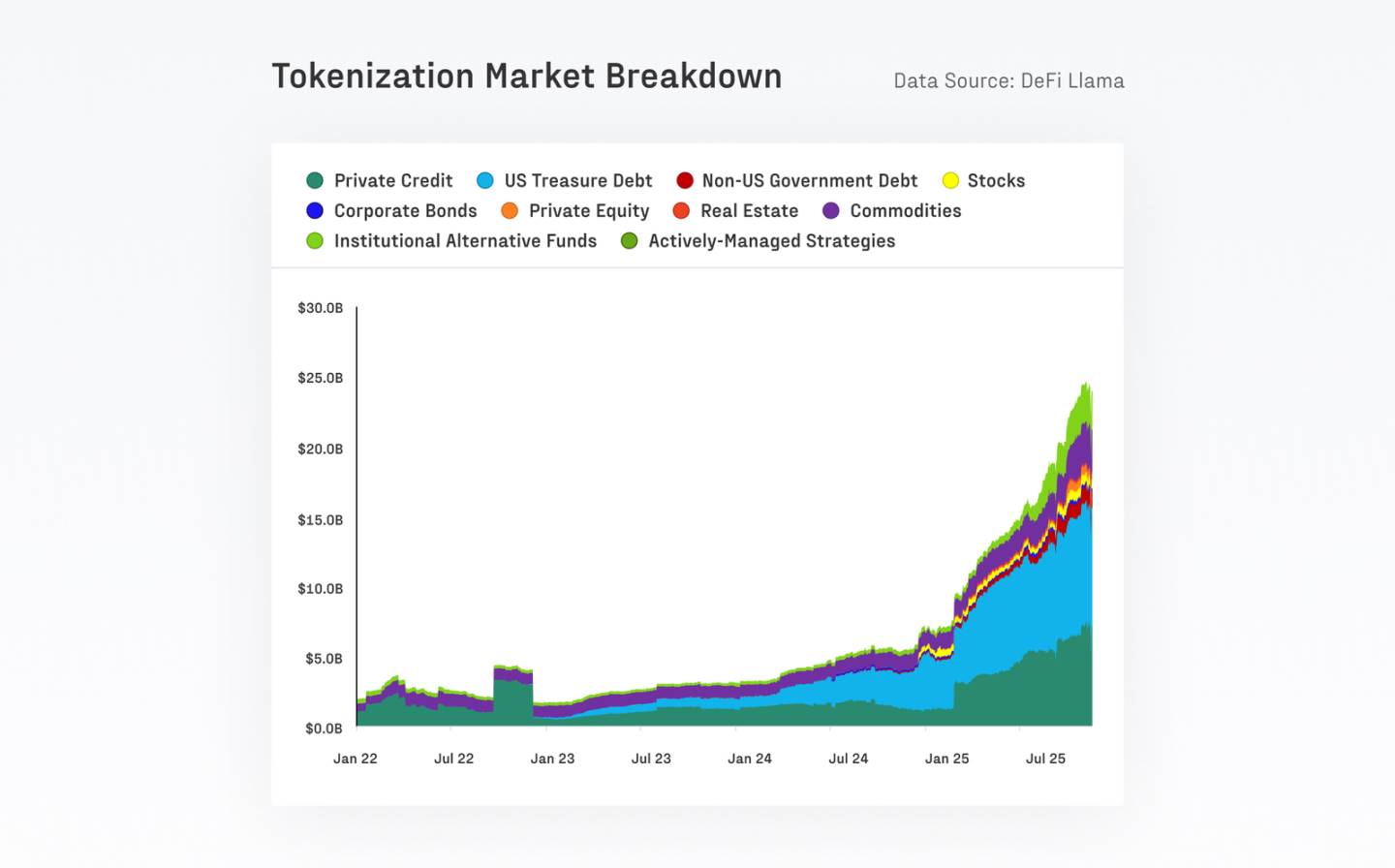

リアルワールドアセット(RWA)のトークン化規模は、1年間で70億ドルから240億ドルに増加した。従来の暗号資産との相関が低く、DeFiの安定性と資本効率の向上に寄与している。

-

分散型ペルプチュアル市場は爆発的成長を遂げており、勢いは続く。DEXのペルプチュアル取引シェアは約10%から16~20%に上昇し、月間取引高は1兆ドルを超えた。

-

ベンチャーキャピタルの活動は依然としてアルトコインサイクルと密接に関連しており、取引所、コアインフラ、スケーラビリティソリューションなど、成熟し注目される分野に集中している。

今サイクルはビットコイン主導、現物主導、機関資金が支える

ビットコインの時価総額比率は現在60%に近づいており、資金が高流動性のメジャー資産に回帰していることを示しており、アルトコインはそれに応じて調整している。2022年11月以降、ビットコインの比率は38.7%から58.3%に上昇した一方、イーサリアムの比率は12.1%まで低下しており、2022年のマージ以降、ビットコインに対するパフォーマンスの遅れが続いている。

ビットコインはサイクル底から頂点までに7320億ドルの新規資金を引き寄せ、過去すべてのサイクルの合計を上回る規模となった。イーサリアムやその他のアルトコインも堅調で、最高で350%以上の上昇を記録したが、過去のサイクルのようにビットコインをアウトパフォームすることはできなかった。

流動性の深化、長期ボラティリティの低下、しかしレバレッジによる衝撃は依然存在

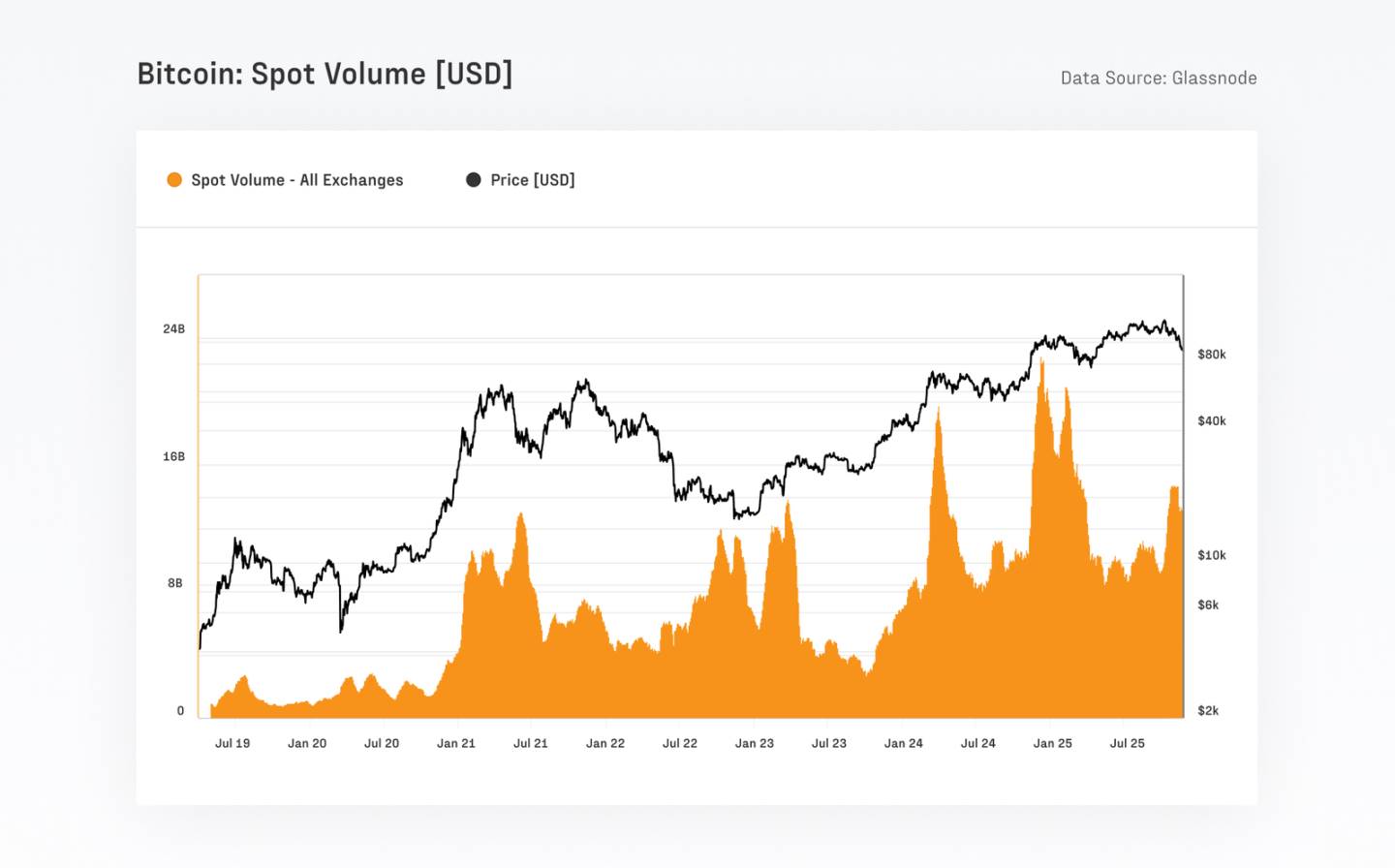

ビットコインの市場構造は著しく強化されており、現物の日次取引高は前サイクルの40~130億ドルから現在の80~220億ドルに上昇した。長期ボラティリティは持続的に低下しており、1年実現ボラティリティは84.4%から43.0%まで下がった。一方、先物の未決済建玉(オープンインタレスト)は679億ドルという過去最高を記録しており、そのうちCMEが約30%を占めており、機関の参加が明確に示されている。

オンチェーン活動はオフチェーンへ移行するも、ビットコインとステーブルコインはオンチェーン決済の主力

米国での現物ETF承認後、ビットコインのオンチェーン日次アクティブエンティティ数は約24万から17万に減少したが、これはネットワーク利用の縮小ではなく、ブローカーやETFプラットフォームへの活動シフトを反映している。こうした移行がある中でも、ビットコインは過去90日間で約6.9兆ドル相当の価値を決済しており、Visaやマスターカードなどの主要決済ネットワークの四半期処理量と同等である。Glassnodeのエンティティ調整後、実質的な経済的決済量は四半期あたり約0.87兆ドル(1日あたり78億ドル)に達している。

一方、ステーブルコインは引き続きデジタル資産エコシステム全体の流動性を支えている。トップ5のステーブルコインの供給総額は2630億ドルの過去最高に達した。USDTとUSDCの合計日次送金額は約2250億ドルであり、特にUSDCの流通速度が顕著に高く、機関およびDeFi関連の資金移動に多く使われていることがわかる。

トークン化資産が市場の金融インフラを拡大

過去1年間で、リアルワールドアセット(RWA)のトークン化規模は70億ドルから240億ドルへ大幅に成長した。イーサリアムは依然としてこうした資産の主要な決済レイヤーであり、現在約115億ドルの資産を保有している。最大規模の単一製品であるブラックロックのBUIDLは23億ドルに成長し、年内で4倍以上に拡大した。

資金の継続的な流入により、トークン化ファンドは最も急速に成長している資産クラスの一つとなり、資産運用会社にとって新たな流通チャネルを提供している。これは、資産のオンチェーン化の範囲が広がっていること、および機関がトークン化を流通・流動性チャネルとして受け入れる度合いが高まっていることを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News