潮が引いた後:どのWeb3プロジェクトが継続的に収益を上げているのか?

TechFlow厳選深潮セレクト

潮が引いた後:どのWeb3プロジェクトが継続的に収益を上げているのか?

それらの多くは、取引と注目という2つのことを中心に展開している。

著者:Biteye コア貢献者 Viee

バブルが去った後、暗号プロジェクトの生存ラインとは何なのか?

かつてはどんな物語でも通じ、どんな評価額でも高騰できた時代に、キャッシュフローは必須ではなかった。しかし今や状況は異なる。

VCは撤退し、流動性も収縮している。このような市場環境下において、収益を上げられるか、正のキャッシュフローを持つかどうかが、プロジェクトの基盤を検証する最初のフィルターとなっている。

一方で、安定した収入により周期を乗り越えるプロジェクトもある。DeFiLlamaのデータによると、2025年10月時点で収益トップ3の暗号プロジェクトは、それぞれ1カ月で6.88億ドル(Tether)、2.37億ドル(Circle)、1.02億ドル(Hyperliquid)を稼ぎ出した。

本稿では、真のキャッシュフローを持つこれらのプロジェクトについて考察したい。それらの多くは「取引」と「注目」の二つを中心に展開されている。商業世界における最も本質的な二つの価値源は、暗号業界においても例外ではない。

01 中心化取引所:最も安定した収益モデル

暗号業界において、「取引所が最も儲かる」という事実は決して秘密ではない。

取引所の主な収益源には、取引手数料や上場料金などがある。ビットバンスの場合、現物および先物取引の取扱高は長年にわたり市場全体の3~4割を占めている。2022年という相場が最も冷え込んだ年でも、年間収益は120億ドルに達しており、このサイクルの好況期にはさらに増加する。(データ提供:CryptoQuant)

一言で言えば、「誰かが取引すれば、取引所には収益が生まれる」のだ。

もう一つの例としてCoinbaseがある。上場企業であるため、財務情報の開示も明確だ。2025年第3四半期、Coinbaseの収益は19億ドル、純利益は4.33億ドルであった。取引関連収益が主要な収益源であり、全体の半分以上を占めており、残りはサブスクリプションやサービス収益などから構成される。KrakenやOKXといった他の主要取引所も着実に利益を上げており、Krakenは2024年の収益が約15億ドルとされている。

これらのCEX最大の強みは、取引そのものが自然に収益を生む点にある。ビジネスモデルの成立性に悩む多くのプロジェクトと比べ、これらはすでに実際のサービス提供を通じて収益を得ている。

言い換えれば、物語を語ることが難しくなり、熱い資金が減っている現在において、CEXは資金調達に頼らず、自立して生き延びられる数少ない存在である。

02 チェーン上プロジェクト:PerpDex、ステーブルコイン、パブリックチェーン

DefiLlamaが2025年11月27日時点までに集計したデータによると、過去30日間で収益が最も高かったトップ10のチェーン上プロトコルは以下の通りである。

図から分かるように、まず頭一つ抜けているのがTetherとCircleである。USDTおよびUSDC背後の米国債利鞘を利用して、この2つのステーブルコイン発行体は1カ月でほぼ10億ドルを稼いでいる。それに続くのがHyperliquidであり、「チェーン上で最も収益を上げるデリバティブプロトコル」として確固たる地位を築いている。また、Pumpfunの急速な台頭も、「投機より売却、ツルハンターよりツール販売」という暗号業界の古くからの論理が依然として有効であることを再確認させている。

注目に値するのは、Axiom ProやLighterといった新興プロジェクトも、収益規模は小さいものの、すでに正のキャッシュフローを実現している点である。

2.1 PerpDex:チェーン上プロトコルの実収益

今年最も目覚ましい成果を上げたPerpDexはHyperliquidであろう。

Hyperliquidは独立チェーンを採用し、独自のマッチングエンジンを持つ分散型永続先物プラットフォームである。その急成長は突然だったが、2025年8月だけで3830億ドルの取引高を記録し、収益は1.06億ドルに達した。さらに、プロジェクトは収益の32%をプラットフォームトークンの買い戻しと焼却に充てている。@wublockchain12が昨日報じたところによると、Hyperliquidチームは175万HYPE(6040万ドル相当)をロック解除し、外部からの資金調達もなく売り圧も存在せず、プロトコル収益によるトークン買戻しを実施している。

チェーン上プロジェクトとしては、既にCEXレベルの収益効率に近づいている。より重要なのは、実際に収益を上げ、それをトークン経済システムへ還元することで、プロトコル収益とトークン価値の間に直接的なつながりを築いている点である。

次にUniswapについて述べよう。

ここ数年、Uniswapはトークン保有者を「搾取している」と批判されてきた。例えば、各取引に対して0.3%の手数料を徴収するが、すべてLPに支払われ、UNI保有者は全く収益を受け取れない状態だった。

しかし2025年11月、Uniswapはプロトコル手数料分配メカニズムの導入を発表し、一部の過去収益を用いてUNIトークンの買い戻しと焼却を行うと表明した。試算によれば、もし早期にこの仕組みが導入されていた場合、今年1月から10月までの間に焼却可能な資金は1.5億ドルに達していた。この発表直後、UNIは単日に40%急騰した。Uniswapの市場シェアはピーク時の60%から15%まで低下しているものの、この提案はUNIのファンダメンタルロジックを再構築する可能性を持っている。ただし、この提案発表後に@EmberCNが監視したところ、Variant Fund(と思われる)UNI投資機関が数百万枚の$UNI(2708万ドル相当)をCoinbase Primeに送金し、利益確定売りの可能性が浮上している。

総合的に見ると、空売り宣伝で価格を吊り上げるDEXモデルは、ますます通用しなくなっている。安定した収益を上げ、ビジネスの閉ループを完成させたプロジェクトのみが、ユーザーを本当に引き止めることができる。

2.2 ステーブルコインとパブリックチェーン:利子で楽して稼ぐ

取引関連プロジェクト以外にも、継続的に収益を上げるインフラプロジェクトが存在する。その中でも特に代表的なのが、ステーブルコイン発行体と高頻度利用されるパブリックチェーンである。

Tether:印紙を出し続ける巨人

USDTの背後にある企業Tetherの収益モデルは非常にシンプルだ。誰かが1ドルを預けてUSDTと交換すると、その資金はTetherによって米国債や短期証券などの低リスク資産に投資され、利息はTetherのものとなる。世界的な金利上昇に伴い、Tetherの収益も右肩上がりだ。2024年の純利益は134億ドルに達し、2025年には150億ドルを超えると予想され、ゴールドマン・サックスのような伝統的金融大手に匹敵する規模になっている。@Phyrex_Niは最近、Tetherの格下げがあったものの依然としてキャッシュカウであり、米国債での運用で1300億ドル超の担保資産から利益を得ていると指摘している。

一方、USDCを発行するCircleは流通規模と純利益の面でやや劣るものの、2024年の年間収益は16億ドルを超え、そのうち99%が利子収入から得られている。なお、Circleの利益率はTetherほど極端ではないが、これはCoinbaseとの協力関係による収益分配が理由の一つである。要するに、ステーブルコイン発行体は「印刷機」であり、物語で資金調達するのではなく、ユーザーが自らお金をそこに預けたいと思うことで収益を得ている。熊相場において、こうした貯蓄型プロジェクトはむしろより良い状態で生き残れる。@BTCdayuもステーブルコインは優良ビジネスであり、「世界中でお金を刷って利子を得る」ことができるとし、Circleを「ステーブルコインでの楽して稼ぐ王者」と評価している。

パブリックチェーン:インセンティブではなくトラフィックで稼ぐ

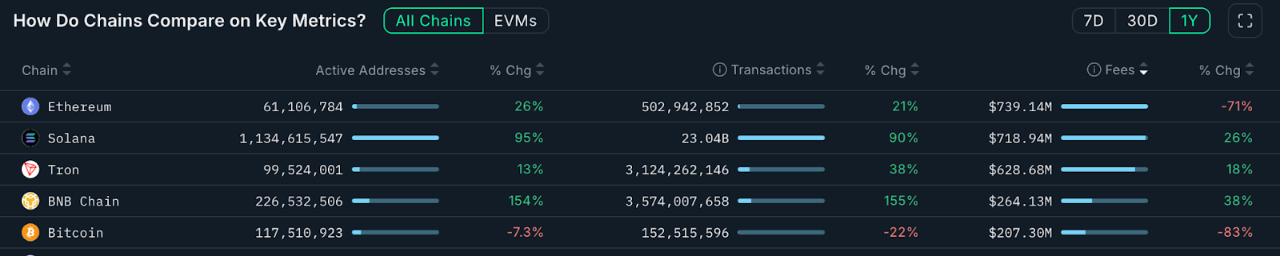

メインネットのパブリックチェーンを見てみよう。最も直接的な収益化方法はガス代である。以下のデータはNansen.aiによるもの:

過去1年間のパブリックチェーンの総取引手数料収益だけを見ることで、どのチェーンが真に使用価値を生み出しているかが明確になる。イーサリアムの年間収益は7.39億ドルで、依然として主要な収益源だが、DencunアップグレードやL2の分流の影響で前年比71%の減少となった。一方、ソラナは年間収益7.19億ドルで前年比26%増加し、ミームやAIエージェントのブームを受けてユーザーのアクティブ化とインタラクション回数が顕著に向上した。トロンは6.28億ドルの収益で前年比18%増加。ビットコインは2.07億ドルの収益で、主にインスクリプション取引の人気低下の影響で大幅な減少となった。

BNBチェーンの年間収益は2.64億ドルで前年比38%増加し、主要パブリックチェーンの中で最高の成長率を記録した。収益規模は依然としてETH、SOL、TRXに及ばないが、取扱高とアクティブアドレスの伸びから、チェーン上の利用シナリオが拡大し、ユーザーベースも多様化していることがわかる。BNBチェーンは全体として強いユーザー維持力と真の需要を示しており、安定した成長収益構造はエコシステムの進化を後押しする明確な基盤となっている。

これらのパブリックチェーンは「水売り人」のような存在であり、誰が市場で金を掘ろうとも、必ず彼らの水道、電気、道路を使う必要がある。こうしたインフラプロジェクトは短期的な爆発力はないが、安定性と反周期性という強みを持つ。

03 KOLビジネス:注目を集めることも収益化できる

取引やインフラが表面的なビジネスモデルだとすれば、注目経済は暗号世界における「潜在的ビジネス」であり、KOLやエージェンシーなどが該当する。

今年に入り、暗号KOLは注目とトラフィックの中心的存在となった。

X、Telegram、YouTubeで活躍する著名インフルエンサーは、個人の影響力に基づき、有償プロモーション、コミュニティサブスクリプション、講座販売など多様な収益モデルを展開している。業界の噂によると、中堅以上の暗号KOLはプロモーションで月1万ドルの収入を得られるという。同時に、視聴者のコンテンツ品質に対する要求も高まっており、周期を越えて生き残るKOLは、専門性、判断力、あるいは深い伴走を通じてユーザーの信頼を得たクリエイターに限られる。これにより、熊相場でのコンテンツエコシステムの再編が促進され、浮ついた者たちが退場し、長期主義者が残る結果となっている。

注目すべきは、注目の収益化における第三の層、すなわちKOLのファンドレイジングである。これにより、KOLは一次市場の重要な参加者となる。プロジェクトから割引価格でトークンを取得し、その見返りに露出を担うことで「影響力による早期ポジション」を獲得する。このモデルはVCを完全に迂回する形となる。

KOL自体を対象に、仲介サービスも派生している。エージェンシーはトラフィック仲介者の役割を果たし、プロジェクトと適切なKOLをマッチングさせる。この流れはますます広告配信システムに似てきた。もしKOLやエージェンシーのビジネスモデルに興味があるなら、以前の特集記事『KOLラウンド解密:流量に巻き込まれる一場の富の実験』(https://x.com/BiteyeCN/status/1986748741592711374 )を参照いただき、背後にある実際の利益構造を深く理解することをお勧めする。

結局のところ、注目経済の本質は信頼の収益化であり、信頼こそが熊相場においてより希少となり、収益化のハードルは逆に高くなる。

04 結び

暗号の冬の中でもキャッシュフローを維持できるプロジェクトの多くは、「取引」と「注目」という二大基盤を裏付けている。

一方で、中心化または非中央集権の取引プラットフォームは、健全なユーザー取引行動があれば、手数料を通じて継続的な収益を得られる。この直接的なビジネスモデルにより、資本が退場しても自立運営が可能になる。他方、ユーザーの注目を集めるKOLは、広告やサービスを通じて価値を収益化している。

今後、さらに多様なモデルが登場するかもしれないが、いずれにせよ、市場状況が厳しい時期に実収益を積み上げたプロジェクトほど、新たな発展をリードするチャンスを持つだろう。一方で、物語だけに頼り、自己造血能力のないプロジェクトは、短期的な投機で一時的に盛り上がったとしても、最終的には無視される可能性が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News