グローバル流動性の父マイケル・ハワード:拡大サイクルは頂点に達しようとしており、ビットコインと金の両方を保有しなければならない

TechFlow厳選深潮セレクト

グローバル流動性の父マイケル・ハワード:拡大サイクルは頂点に達しようとしており、ビットコインと金の両方を保有しなければならない

避けられない長期的な通貨インフレに対して、ビットコインと金は唯一の解決策である。選択する必要はない。どちらも持つべきだ。

編集・翻訳:TechFlow

ゲスト:Michael Howell、グローバル流動性の専門家、「グローバル流動性」概念の提唱者

ホスト:Ryan Sean Adams

ポッドキャスト元:Bankless

原題:The Real Crypto Cycle: What Happens When Global Liquidity Peaks

放送日:2025年11月24日

ゲスト紹介:Michael Howellとは?

Michael Howellは国際金融界で「グローバル流動性」の権威として広く認められており、現在CrossBorder Capitalの取締役マネージングディレクターを務めています。彼は金融市場に30年以上携わっており、その核心的洞察は1980年代にウォール街の伝説的な投資銀行Salomon Brothers(ソロモンブラザーズ)でリサーチ部門の責任者を務めた経験に由来しています。

そこで彼は、従来の経済学教科書に盲信するのではなく、巨大なトレーディングフロアを見渡す中で、市場の究極の真理を悟りました。それは「資産価格の上下は経済の基本的要因ではなく、資金の流れによって決まる」ということでした。

この発見がきっかけとなり、彼は世界90カ国を網羅する「グローバル流動性指数(GLI)」を構築し、中央銀行の緩和、債務のリファイナンス、資本の移動を監視する上で現時点で最も強力な指標となっています。

「お金がどこから来て、どこへ向かうのか」を理解したい投資家にとって、Howellの分析は必読のマクロ経済の聖典です。

要点まとめ

グローバル流動性の専門家であるMichael Howellは、30年以上の業界経験を持つ。かつてSalomon Brosのリサーチ部門長を務め、「グローバル流動性」という概念を提唱した。

今回のポッドキャストでは、資産価格の変動を駆動する根本的要因について深掘りしています。それは65ヶ月周期のグローバル流動性と債務リファイナンスサイクルであり、これが景気の拡大と後退を生み出す主要な原動力となっており、最近の「オールウェザー・バブル」も引き起こしました。

インタビューの中で、彼は迫り来る債務償還のピーク、悪化するリポ市場のストレス(repo stress)、そしてFRBの量的緩和(QE)から「財務省主導の量的緩和(Treasury QE)」への政策転換について詳細に分析しています。また、米国主導のドルステーブルコイン体制と、中国が金に基づいて構築しようとしている資本戦略との間の競争についても言及しています。

さらに、こうした傾向がビットコイン、金、株式に与える潜在的影響を分析し、現在の景気循環が転換期に入っている中での投資戦略の最適化について助言を提供しています。

注目ポイントの要約

-

金融システムの真実:我々は「債務リファイナンス」の世界にいる

-

基本的要因より流動性が重要: 資本市場はもはや伝統的な「資金調達・投資」の役割を果たしておらず、債務のリファイナンスを中心とするシステムへと進化しています。取引の約70〜80%は新規プロジェクトの資金調達ではなく、既存債務のロールオーバーのためのものです。

-

65ヶ月サイクル: グローバル流動性は約65ヶ月の周期に従っており、これは世界的な債務の平均満期(約64ヶ月)と非常に一致しています。現在このサイクルは下降局面にあり、ここが最近の市場低迷の根本的な理由です。

-

リポ市場の警告: 短期的にはGDP成長よりも、今後3〜6日のリポ市場(Repo Market)の動向を観察する方が危機を予測する上で有効です。現在のリポ利差の拡大は、金融システムにストレスがかかっていることを示すシグナルです。

-

通貨戦争:米国のステーブルコイン vs 中国の金

-

世界通貨体制の分裂: 世界は二つの陣営に分かれつつあります。一方は米国債+ステーブルコインを基盤とするデジタルドル体制、もう一方は中国が構築しようとしている金を支えとする通貨規律体制です。

-

中国の金戦略: 中国人民銀行が大量に金を購入し、金価格の上昇を容認しているのは、ドル体制のリスクに対抗し、新たな通貨信用メカニズムを構築しようとする意図があります。

-

技術と資源の対立: これは米国の技術(暗号資産/ステーブルコイン)と中国の硬資産(金/工業生産能力)との間の資本冷戦です。

-

ビットコインと金:二者択一ではない、両方必要

-

最適なヘッジ組み合わせ: 長期的な通貨インフレーション(年率債務増加8%)に対処するために、ビットコインと金は唯一の解毒剤です。選ばずに、両方持つべきです。

-

興味深い相関関係: ビットコインは「ナスダック・テック株」のベータ(リスク選好)と「金」のアルファ(通貨ヘッジ)の両方を持っています。短期的には負の相関(代替効果)ですが、長期的には正の相関(共に法定通貨の下落に対抗)になります。

-

評価の論理: ビットコインの価格変動の約40〜45%はグローバル流動性、25%は金属性、25%はリスク選好によるものです。

-

投資タイミングと戦略

-

今のチャンス: 市場は徐々に弱含みのフェーズ(リポ圧力、流動性撤退)に入っていますが、これはむしろビットコインと金を配置する絶好の窓口であり、パニックの時ではありません。

-

長期的トレンド: 短期的な変動に関わらず、政策当局は債務問題に対処するために、結局のところマネーサプライを増やすしかありません。AIが技術革新をもたらすかもしれませんが、評価の周期的調整を変えられず、通貨下落の長期的運命を止めることはできません。

グローバル流動性:万物の理論か?

Ryan: Michael Howellさん、ようこそお越しくださいました。今日はグローバル流動性の視点から市場について議論できることを光栄に思います。

あなたはグローバル流動性が周期、危機、資産価格の変化、特に暗号資産分野の多くの動向を駆動する重要な変数だと述べています。基礎から教えていただけますか? グローバル流動性は本当に「万物の理論」といえるのでしょうか?

Michael:

私はそれを絶対的な「万物の理論」とは言いませんが、それに非常に近いものだと思います。重要なのは、なぜグローバル流動性がこれほど重要なのか、なぜ資金の流れが今日の資産価格を理解する鍵となるのかという点です。

私の初期の洞察は、米国の投資銀行Salomon Brothersでの勤務経験に由来します。当時の同社は国際債券市場で大きな存在感を持っており、強力な取引能力と広範な市場影響力を持っていました。Salomonは研究能力でも知られていましたが、巨大なトレーディングフロアも特徴でした。この設計理念の一つは、異なるトレーディングデスク間の資金の流れを直視できるようにすることでした。私はリサーチ部門のオフィスにいて、そこからロンドンのトレーディングフロア全体を見下ろすことができました。これは1980年代末から1990年代初頭のことです。

トレーディングフロアを観察することで、資金の流れがリアルタイムかつダイナミックであることに気づきました。Salomonの考え方は、「金融市場には無関係な出来事はない。あるデスクが『買い』を叫んでいれば、反対側のデスクでは『売り』が叫ばれているはずだ」というものでした。この資金の流れは単一のフロア内だけでなく、世界規模に拡張可能です。 Salomonが国際的な固定収益仲買業者であったため、ほぼリアルタイムでこれらの資金の国境を越えた動きを追跡できました。この観察を通じて、資金の流れが市場に与える影響の大きさを認識したのです。

当時、Salomonのリサーチ部門長だったHenry Kaufman氏は毎年『金融市場の見通し』という報告書を発表していました。この報告書では米国の金融機関や証券市場における資金の流入・流出を詳細に分析していました。これは伝統的な教科書のアプローチとは全く異なります。教科書では数学モデルや利回り比較を通じて市場を予測しようとしますが、実際には資産価格の変化は需給関係、とりわけ資金の流れによって大きく左右されます。この認識が私たちの研究の基礎となりました。

現在、私たちのチームは国境を越えた資金の流れを追跡しており、「グローバル流動性指数(GLI)」を開発しています。GLIはグローバルな資金の流れを測定する包括的指標です。私たちはこの分野で約30年近く活動しており、データに非常に精通しています。GLIは90カ国をカバーし、グローバル流動性情報の権威的存在を目指しています。

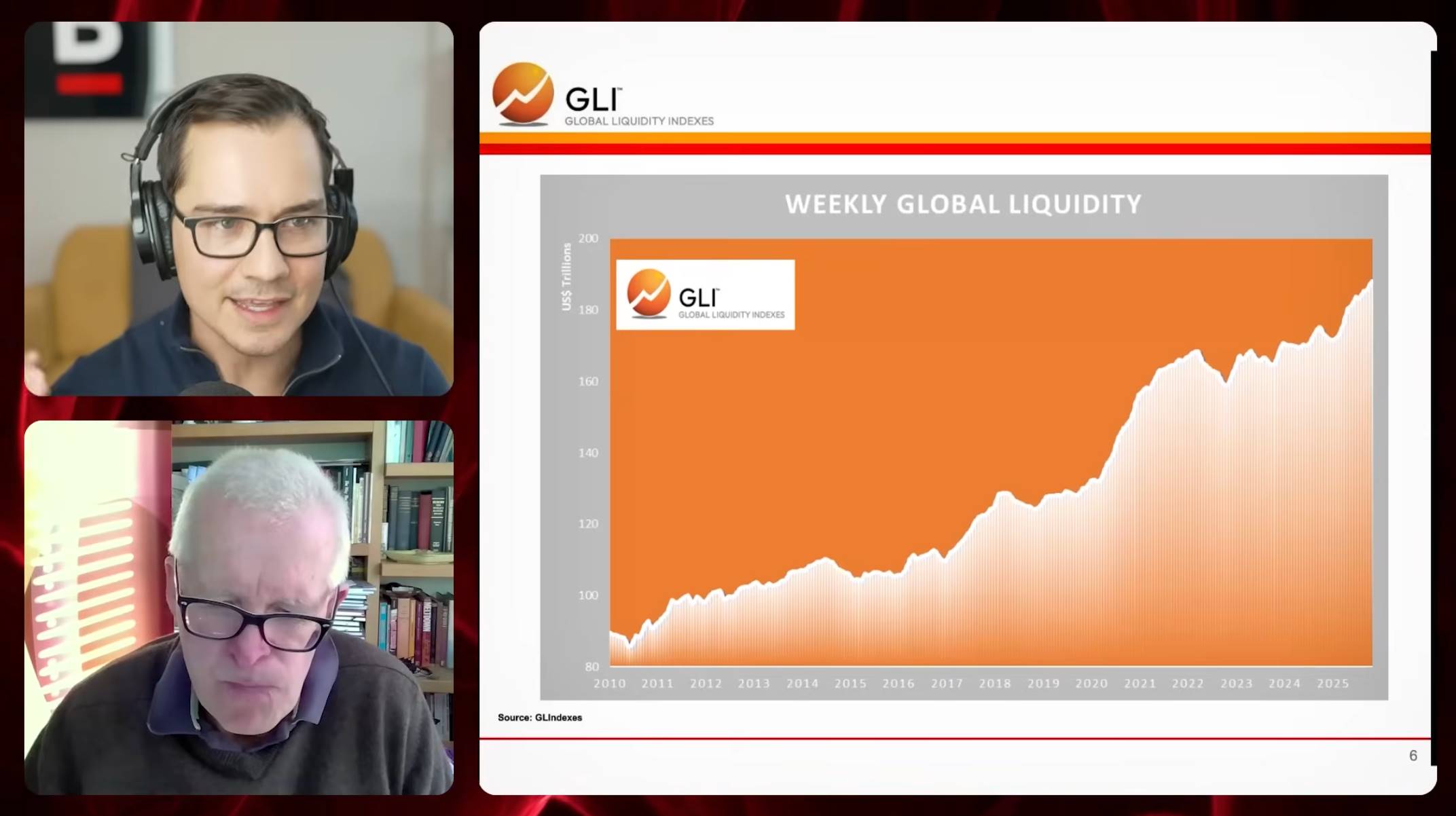

Ryan: グローバル流動性指数(GLI)は2010年以降の週次流動性の推移を示しており、グラフをご覧になれない方に向けて補足すると、2010年のグローバル週次流動性は約100兆ドルでしたが、現在は200兆ドル近くまで達しており、ほぼ倍増しています。このグラフは何を示しており、具体的に「グローバル流動性」とは何を意味するのでしょうか? その出所は? 何が読み取れるでしょうか?

Michael:

グローバル流動性とは金融市場における資金の流れを指し、伝統的なマネーサプライ(M3やM2など)とは異なります。私たちの定義は伝統的マネーサプライの枠組みから始まりますが、実体経済の資金ではなく、金融市場内部の資金に焦点を当てています。例えば、銀行預金口座にある資金はM2に含まれますが、これらは金融システムの周辺部分です。私たちが注目するのはコア部分、すなわちリポ市場、シャドーバンキング、国際証券市場における資金の流れです。これらの流れこそが資産価格を動かすキーファクターであり、そのため強く注目しています。

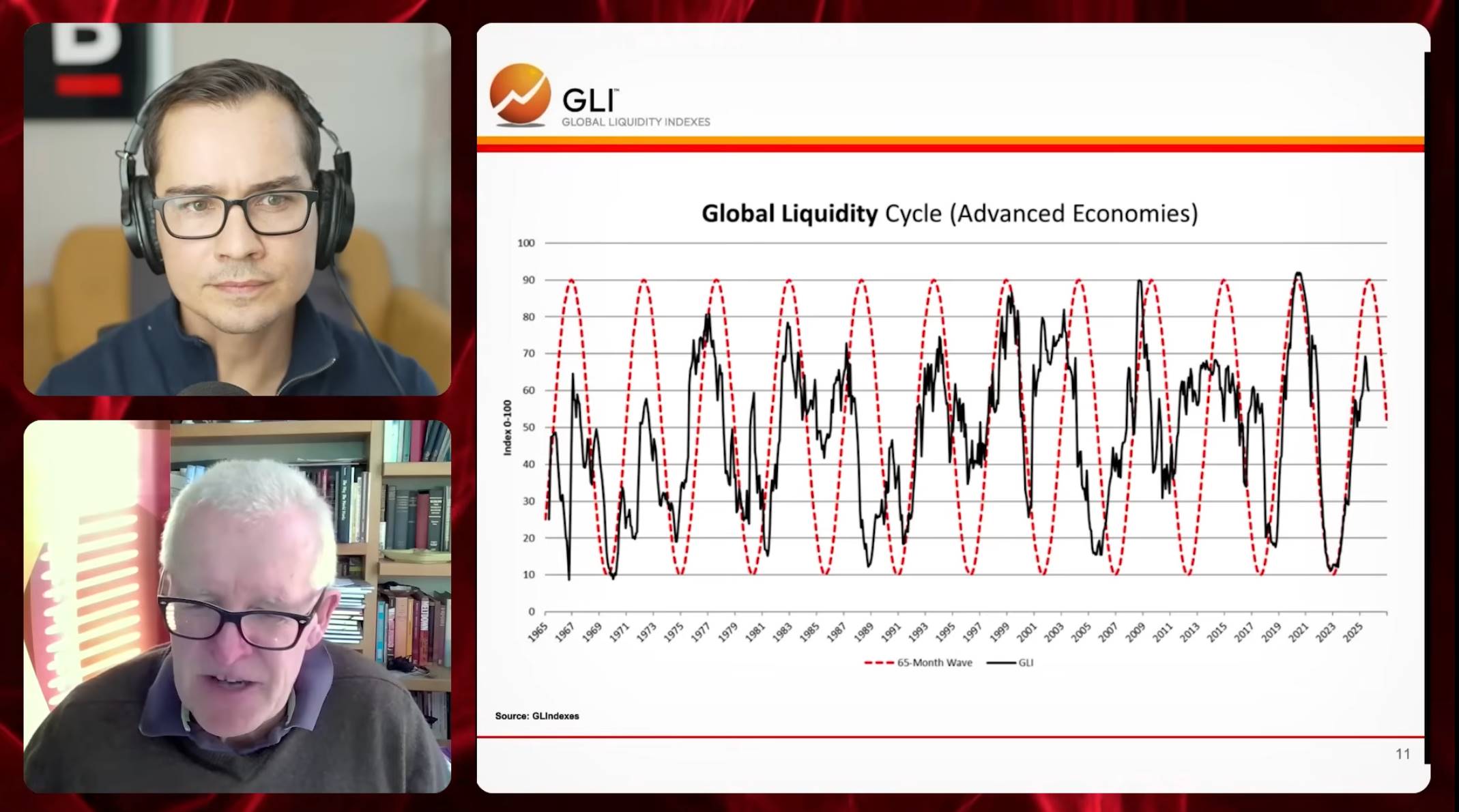

このグラフはドル建てのグローバル流動性水準の変化を示しています。データは約90カ国から集めており、中国、米国、ユーロ圏、日本が主要な構成要素で、小規模国のデータは全体に与える影響が小さいです。これにより、流動性サイクルの変化を観察できます。例えば、「グローバル流動性サイクル」を使って流動性のモメンタムの変化を測定しています。このサイクルは流動性成長率のZスコアで定量化され、50が長期トレンド値で、データはこの値を中心に上下しています。

このデータは1960年代半ばまで遡ることができ、私たちのデータベースもその時期から構築されており、1980年代末からはリアルタイム更新されています。黒線は現在のモメンタム指標を、赤の点線は2000年に追加した正弦波モデルで、安定した65ヶ月周期を示しています。

この周期については二つの点から話せます。まずその堅牢性です。 近ごろ、周期研究を行っている機関からデータ提供依頼がありました。彼らが詳細に分析した結果、65ヶ月周期が完全に一致したと報告しました。この一貫性は周期の信頼性を裏付け、周期研究者の自信にもつながります。次に、なぜ50ヶ月や100ヶ月ではなく65ヶ月なのか? 私たちの考えでは、この周期は実際には世界経済における債務リファイナンスのパターンを反映しているのです。現代の債務資本市場は、新規投資の資金調達よりも、既存債務のロールオーバーに重点を置いています。

この周期は世界の債務平均満期と非常に一致しています。 データによると、世界経済の債務平均満期は約65ヶ月(およそ64ヶ月)です。したがって、この周期はシステムの内在的メカニズムの結果かもしれません。グラフによれば、この債務リファイナンスサイクルは2022年10月に底を打ち、2025年末にピークを迎えると予想されています。現在のトレンドは下降局面です。

もちろん、将来の展開を完全に確定することはできません。例えば、周期が反転して再び上昇するかどうかは不明です。しかし、現状から見ると、金融引き締めの可能性が高いです。注目すべきは、実体経済と金融市場の間では資金の流れが此消彼長の関係にあることです。もし実体経済が回復し勢いを得れば、資金が金融市場から流出し、資産価格に圧力をかけるでしょう。強いグローバル流動性成長には通常二つの条件が必要です。第一に中央銀行が継続的に資金を注入すること、第二に実体経済の成長が弱いことです。しかし、現在はどちらの条件も満たされていません。

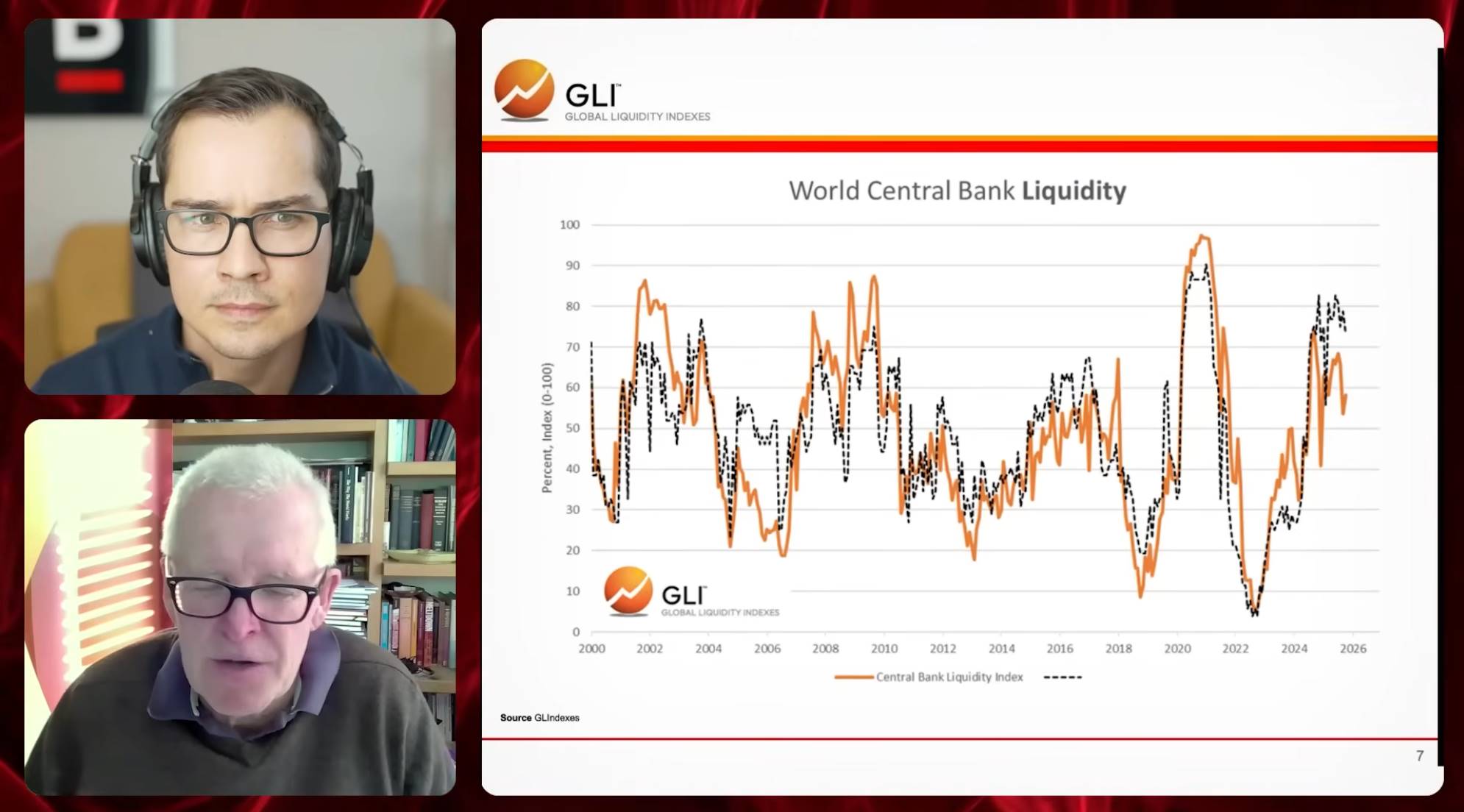

また、別のグラフでグローバル中央銀行の流動性トレンドを確認できます。このグラフは中央銀行の行動モメンタムを指数形式で示しており、オレンジ線は加重合成指標で、分析においてFRBが中心的役割を果たしています。黒の破線は世界の中央銀行が緩和または引き締め政策を採用している割合を示しています。現在、約70%の中央銀行が依然として緩和政策を採っていますが、その割合は低下しており、転換点の兆しが明確になっています。これらは現在のサイクル位置と将来の方向性を理解する助けとなります。

グローバル流動性は永遠に上昇し続けるのか?

Ryan: グローバル流動性指数についてもう少し詳しく伺いたいと思います。なぜ常に上昇傾向にあるのでしょうか? サイクル的な変動があることは承知していますが、どうやらグローバル流動性は長期的なスーパーサイクルにあるようです。この持続的な上昇の主な要因は何でしょうか? 常にそうなるのでしょうか、それともいずれ逆転する可能性もあるのでしょうか?

Michael:

非常に良い質問です。これは流動性が市場にとっていかに重要かに遡ります。債務主導の世界では、流動性の主な用途は満期を迎える既存債務のロールオーバーまたはリファイナンスを支援することです。過去のデータを見ると、金融市場の主要な取引のうち約70〜80%が新規資本調達ではなく、債務のリファイナンス取引です。これは伝統的な経済学教科書の記述とはまったく異なります。かつて資本市場の主な機能は投資プロジェクトに資金を調達することでしたが、現在は根本的な変化が起きています。

たとえば、AI分野への投資は例外的ですが、その資金は多くの場合、大手テック企業のキャッシュフローまたは財政準備から来ています。資本市場からの調達ではありません。中国を見てみましょう。世界最大の資本投資国ですが、その資金源は主に国家による支援であり、資本市場ではありません。したがって、資本市場はもはや教科書通りの役割を果たしておらず、古いモデルに基づく多くの指標や理論はもはや通用しません。私たちは新しい視点——つまり債務リファイナンス中心の金融システムへと移行する必要があります。

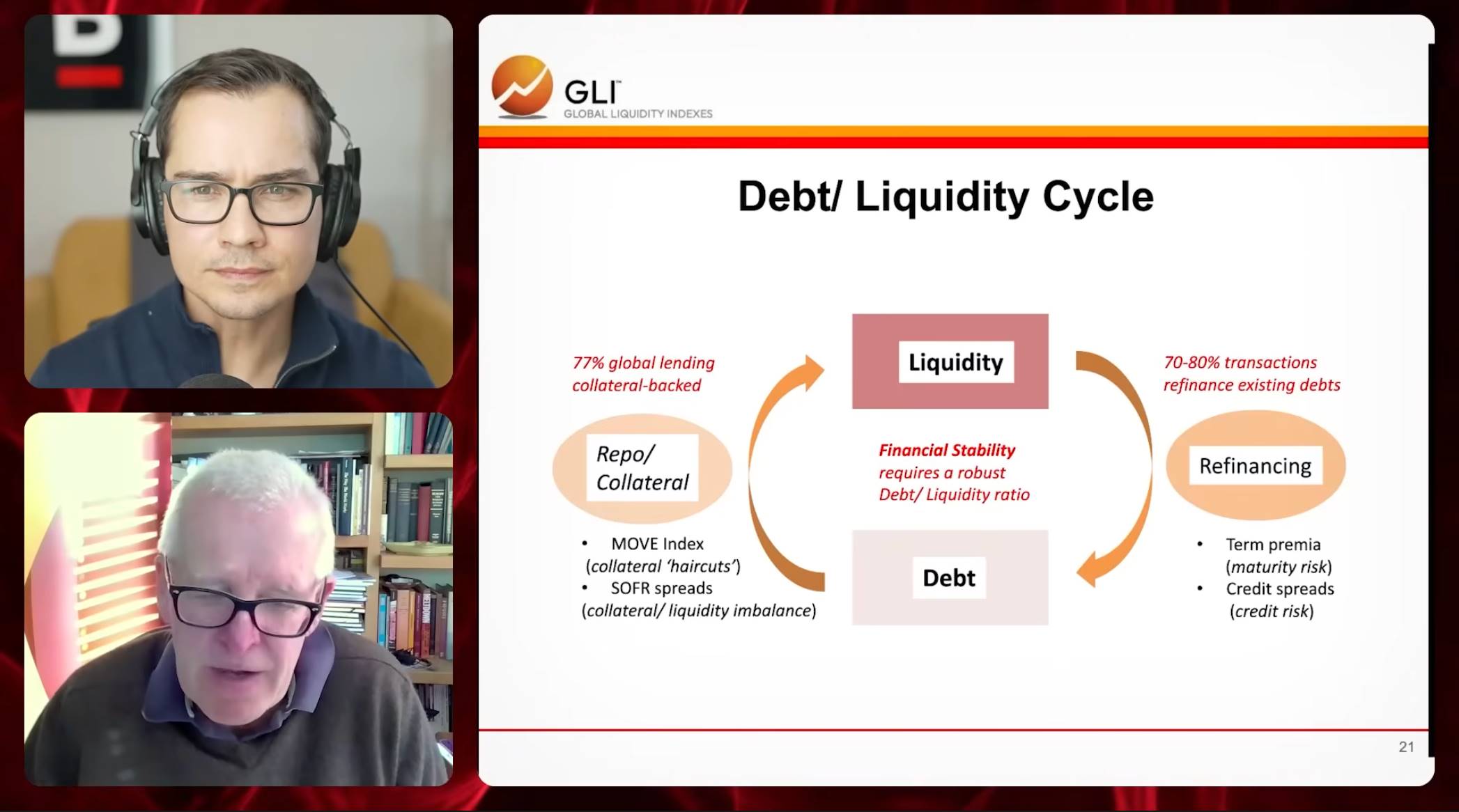

次のスライドでこれをさらに説明しましょう。「債務流動性サイクル」と呼ばれるこの図は、金融システムの核心的動作ロジックを明らかにし、2008年のグローバル金融危機以降の金融システムの進化を説明しています。図の中心部にあるのがいわゆる「債務流動性連帯」で、現代金融システムの核となるメカニズムと見なすことができます。私が繰り返し述べているように、現代金融システムの主な機能は債務リファイナンスを支援することです。

しかし、ここでパラドックスがあります。債務のロールオーバーには流動性が必要ですが、流動性自体も債務の存在に依存しています。この相互依存関係が現在の金融システムの基盤を形成しています。

世界銀行のデータによると、現在世界の融資の約77%が担保付きです。住宅ローンなどの不動産担保だけでなく、ヘッジファンドの取引など多くの金融取引も国債を担保として借り入れをサポートしています。したがって、担保が金融システム内で果たす役割を深く理解する必要があります。

言い換えれば、債務は流動性を必要とし、流動性もまた債務を必要としています。興味深い現象として、旧債務が新しい流動性のサポートとなっていることがあり、この相互依存関係が現代金融システムの核となる動作メカニズムを形成しています。

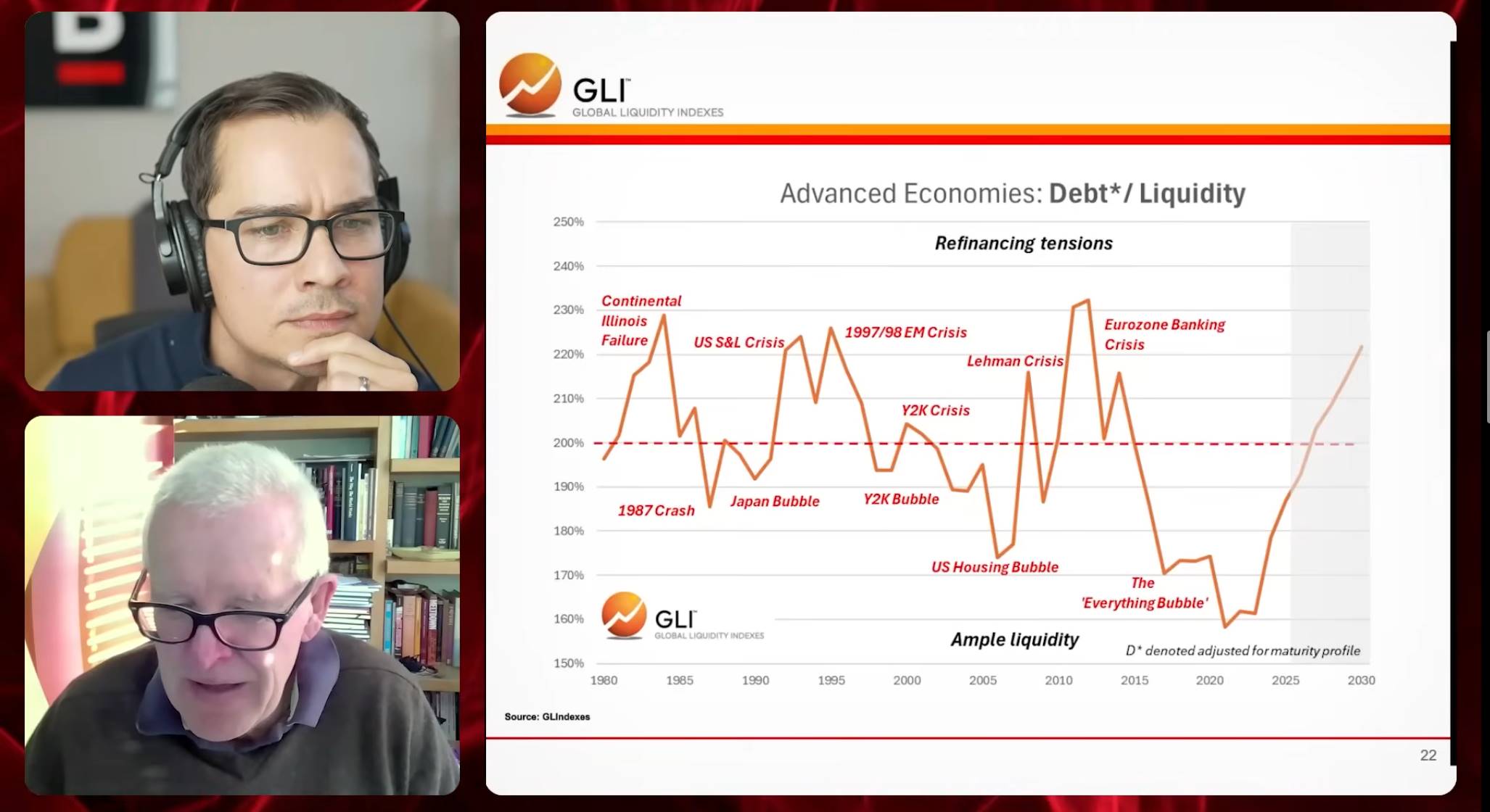

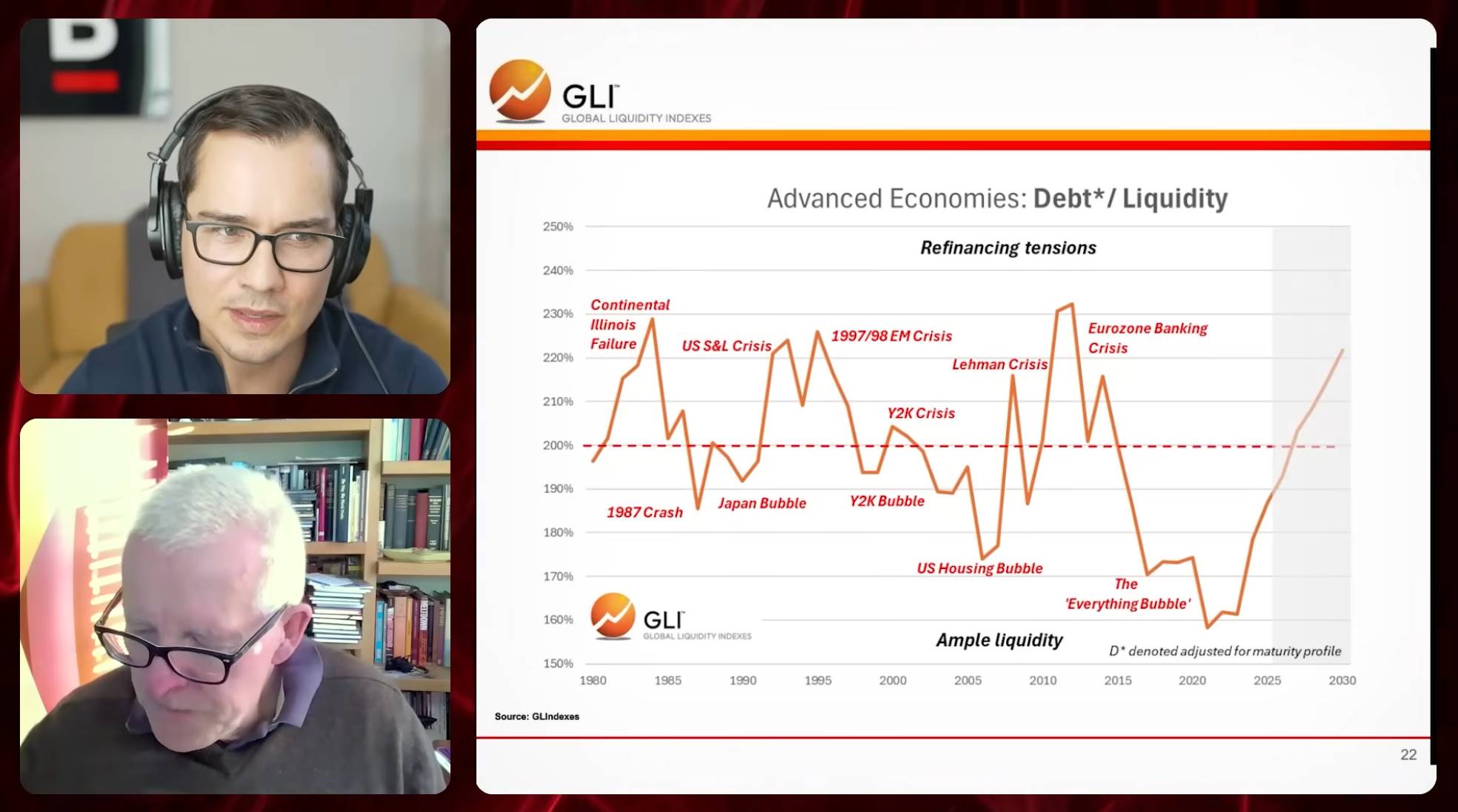

金融システムの安定を保つためには、健全な「債務流動性比率」を維持する必要があります。現在、先進国の総債務残高(公的債務と民間債務を含む)は約300兆ドルです。「債務流動性比率」とは、経済体内の流動性と債務残高の比率を指し、平均的には2倍程度です。この比率は平均回帰の特性を持ち、長期平均から乖離すると、通常は平均に戻ろうとします。伝統的な債務対GDP比率と比べて、債務流動性比率は経済体が債務をリファイナンスする能力をより正確に反映しています。

この比率が高すぎると、債務水準と流動性の関係が過度に緊張し、資金調達の困難やリファイナンスのプレッシャーにつながり、金融危機を引き起こす可能性があります。逆に、流動性が債務を大幅に上回ると、資産バブルが生まれる可能性があります。過去を振り返ると、「オールウェザー・バブル」と呼ばれる段階を経験しました。この段階の特徴は、流動性が極めて豊富で、債務のプレッシャーが比較的低かったことです。現在、私たちは徐々にこの段階から移行しつつあります。

この現象は政策当局の対応と密接に関係しています。各経済危機の後、政策当局は通常、量的緩和(QE)を通じて市場に大量の流動性を注入し、システム内の流動性成長を促進します。さらに、新型コロナウイルスの大流行期間中、世界の金利はゼロに近いレベルまで下げられました。低金利は新たな債務の発行を促進するだけでなく、債務の平均満期を延ばします。この期間中、多くの債務が低金利でリファイナンスされたため、「債務満期ウォール」と呼ばれる現象が生じました。つまり、今後数年間に大量の債務が集中して満期を迎えるということです。

この現象は市場に挑戦をもたらす可能性がありますが、必ずしも直接的な危機を引き起こすわけではありません。過去数年間、ゼロ金利政策により多くの債務の満期が将来に延期され、現在の債務増加がやや低下しています。しかし、この遅延効果により、今後数年間の債務集中満期のプレッシャーが増大し、大規模なリファイナンスが必要になります。これが現在直面している主要な課題の一つです。

また、流動性と資産バブルの関係も注目に値します。歴史的データによると、流動性の急増はしばしば資産バブルの形成と密接に関連しています。現在、私たちは「オールウェザー・バブル」の終焉期にあります。その主な理由は二つあります。一つは今後数年間に大量の債務が集中して満期を迎えること、もう一つは各国中央銀行、特にFRBが流動性注入の速度を徐々に減らしていることです。これらの要因が共同で「オールウェザー・バブル」段階の終焉を推進しています。

私たちはどのサイクル段階にいるのか?

Ryan: このグラフから、債務対流動性比率が200%を下回ると、資産バブルの形成が見られることがわかります。たとえば、日本のバブル、Y2Kバブル、インターネットバブル、米国の住宅バブルなどです。現在、私たちは「万物バブル」の段階にあります。しかし、比率が200%を超えると、通常は金融危機が発生します。あなたが提示したグラフを見る限り、サイクルの末端、特に資産価格上昇サイクルの終盤に近づいているように思われます。流動性が徐々に減少していく中で、私たちは再び危機領域に近づきつつあります。

Michael:

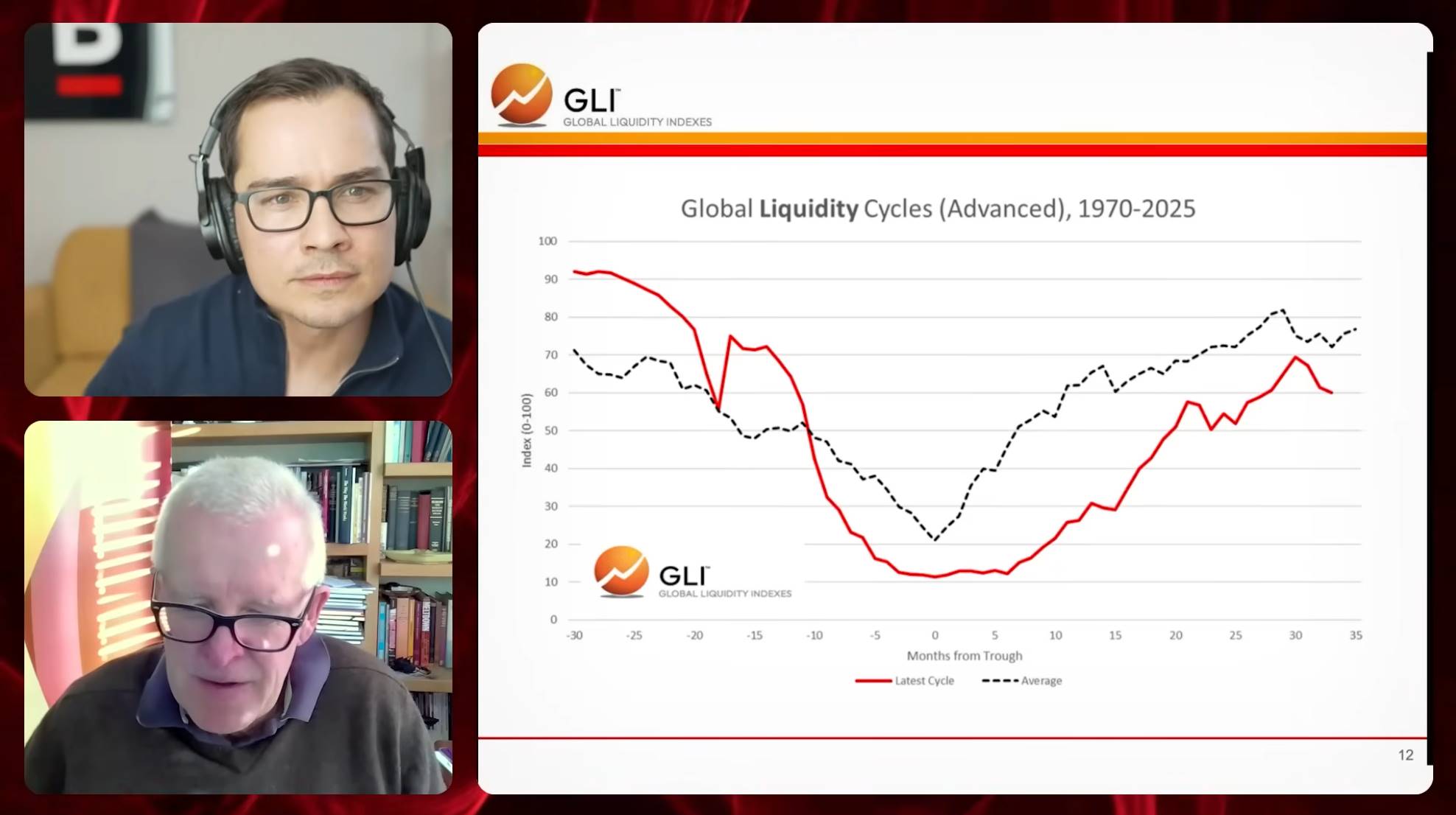

このグラフは現在のサイクル(赤線)と1970年以降の平均サイクル(破線)を比較したもので、ゼロ軸を基準としており、底部のゼロラインがサイクルの谷底を表しています。月単位で左右に測定できます。これは前述した65ヶ月サイクルの一つです。

通常、このサイクルの範囲は±8ヶ月程度です。この範囲が正確だとすれば、資産配分において慎重になる必要があります。同時に、サイクルとトレンドを区別する必要があると考えます。過去10年間、市場を牽引してきた貨幣膨張トレンドは、今後20〜30年続く可能性が高いことは非常に明確です。

貨幣膨張のトレンドは非常に顕著です。これは主に福祉支出や国防費など、経済体が直面する巨大な財政負担によるものです。 政策当局が選べるのは、紙幣の増刷や債務のマネタイゼーションだけであり、これは避けられない貨幣膨張を引き起こします。貨幣膨張は長期的な問題であり、誰もがこの課題に対処しなければなりませんが、短期的には現在、リポ市場の緊張状態に注目する必要があります。

リポ市場の緊張状態は悪化しており、リポ利差(SOFR金利と連邦基金金利の差)の持続的な拡大として現れています。理論的には、担保付きのSOFR金利は連邦基金金利より低いはずですが、最近この利差は正常範囲を約10ベーシスポイント超えており、「危険ゾーン」に入っています。さらに懸念されるのは、金利の変動幅と頻度が著しく増加していることで、リポ市場のプレッシャーが増大し、金融システムの安定性を脅かす可能性があります。

この現象はFRBの流動性政策と密接に関連しています。FRBの流動性の変化はバランスシート全体で決まるわけではなく、一部の項目が流動性を消費するためです。本当の流動性の変化は不要な部分を除外して監視する必要があります。2021年を例に挙げると、パンデミック期間中にFRBの流動性成長率は年率80%に達しましたが、1年後にはマイナス40%に急落し、金融引き締め政策の影響を反映しています。

金融引き締め期には、FRBがインフレ対策として措置を講じ、シリコンバレー銀行事件や英国の債務危機など金融システムに衝撃を与えました。その後、FRBは2023年に政策方向を調整し、徐々に流動性を増加させましたが、全体の成長率は依然として低いままでした。2025年初頭、債務上限の実施により流動性が一時的に急増しましたが、その後財務省が一般勘定を補充するために市場から流動性を吸収し、システムのプレッシャーを増大させました。

全体として、FRBの流動性は依然としてマイナス成長トレンドにありますが、量的引き締め(QT)は終了していますが、影響は限定的です。2026年下半期に流動性が適度に回復する可能性がありますが、これは量的緩和(QE)の復活に依存します。S&P500指数は通常、FRBの流動性変化に約6ヶ月遅れて反応します。流動性が急激に低下するたびに、市場もそれに応じて調整します。現在の市場の変動はまさにこの法則の現れかもしれませんが、最終的な結果はまだ観察が必要です。

資産配分

Ryan: どうやら私たちはサイクルの終盤に近づいているようで、市場の一部の流動性が徐々に引き揚げられています。同時に、リポ市場はすでにいくつかの警告サインを示しているか、少なくとも注意深く監視する必要があります。これは、65ヶ月続く流動性サイクルが終わりを迎えようとしており、リスク資産に打撃を与える可能性があり、さらには潜在的な危機に近づいていることを意味しているかもしれません。これらの情報を統合して、現在のサイクルの状態と、投資家が保有するさまざまな資産にどのような意味があるのか分析してください。

Michael:

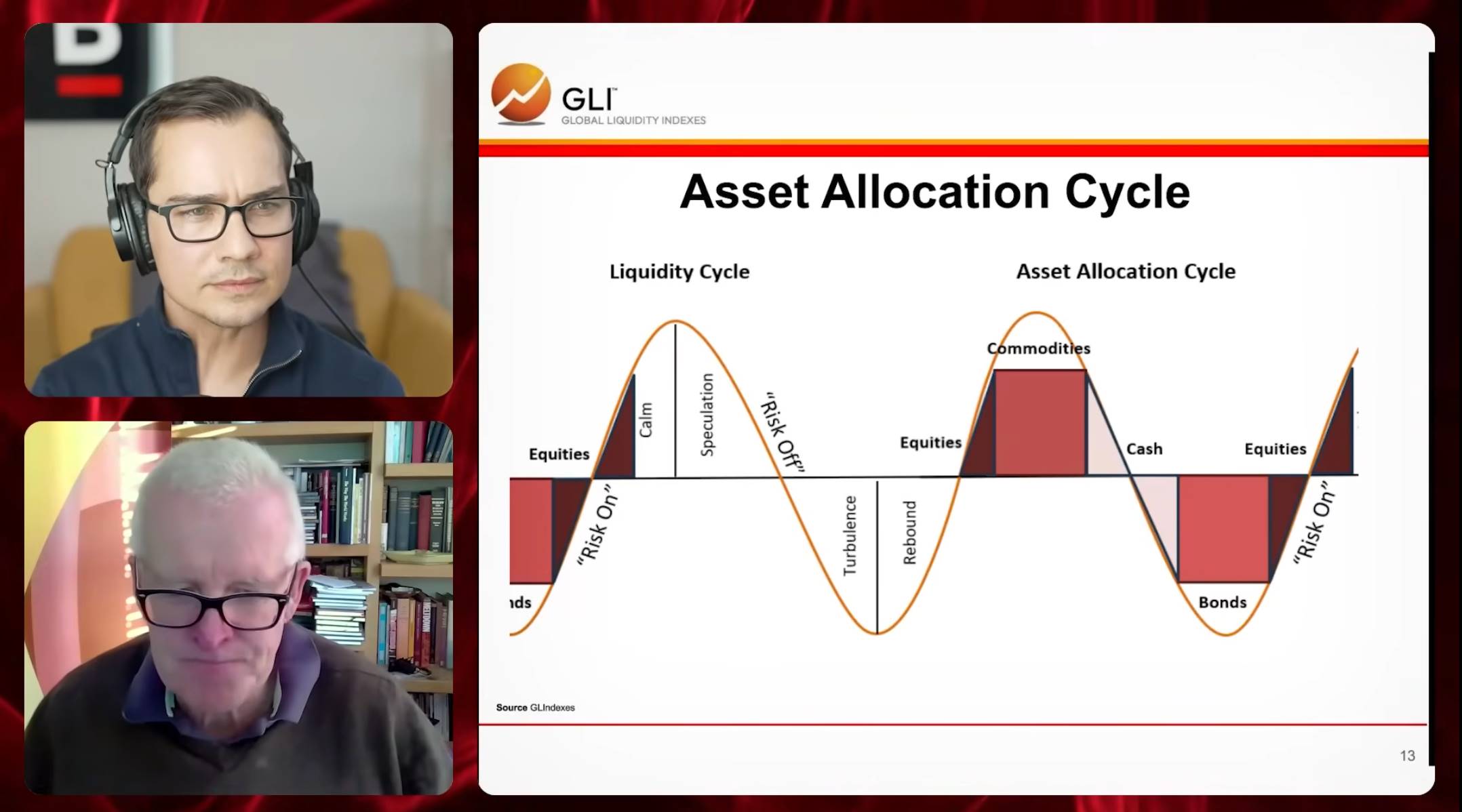

詳しく説明しましょう。この図は流動性サイクルと資産配分サイクルの関係を示しています。流動性サイクルは、平静期、投機期、混乱期、回復期の四つの段階に分けられます。それぞれの段階は異なる資産パフォーマンスの特徴に対応しており、段階間にはある程度の重なりがあるものの、概ね主要資産クラスのパフォーマンスサイクルと一致しています。

完全に一致しているわけではありませんが、概ね資産クラスのパフォーマンスサイクルと一致しています。図には株式、商品、現金、債券といった主要資産クラスがマークされています。

通常、サイクルが回復期から平静期にあるとき、リスク資産のパフォーマンスが優れています。特に回復期の中後半から平静期の後半にかけて、株式が最も優れた資産クラスとなります。サイクルの頂点に達し、平静期から投機期に移行するとき、商品のパフォーマンスが良好になります。サイクルの下降局面では、現金が絶対リターンで最も優れた資産クラスです。サイクルの谷底では、政府の固定利付資産、特に長期債券が優れたパフォーマンスを発揮します。

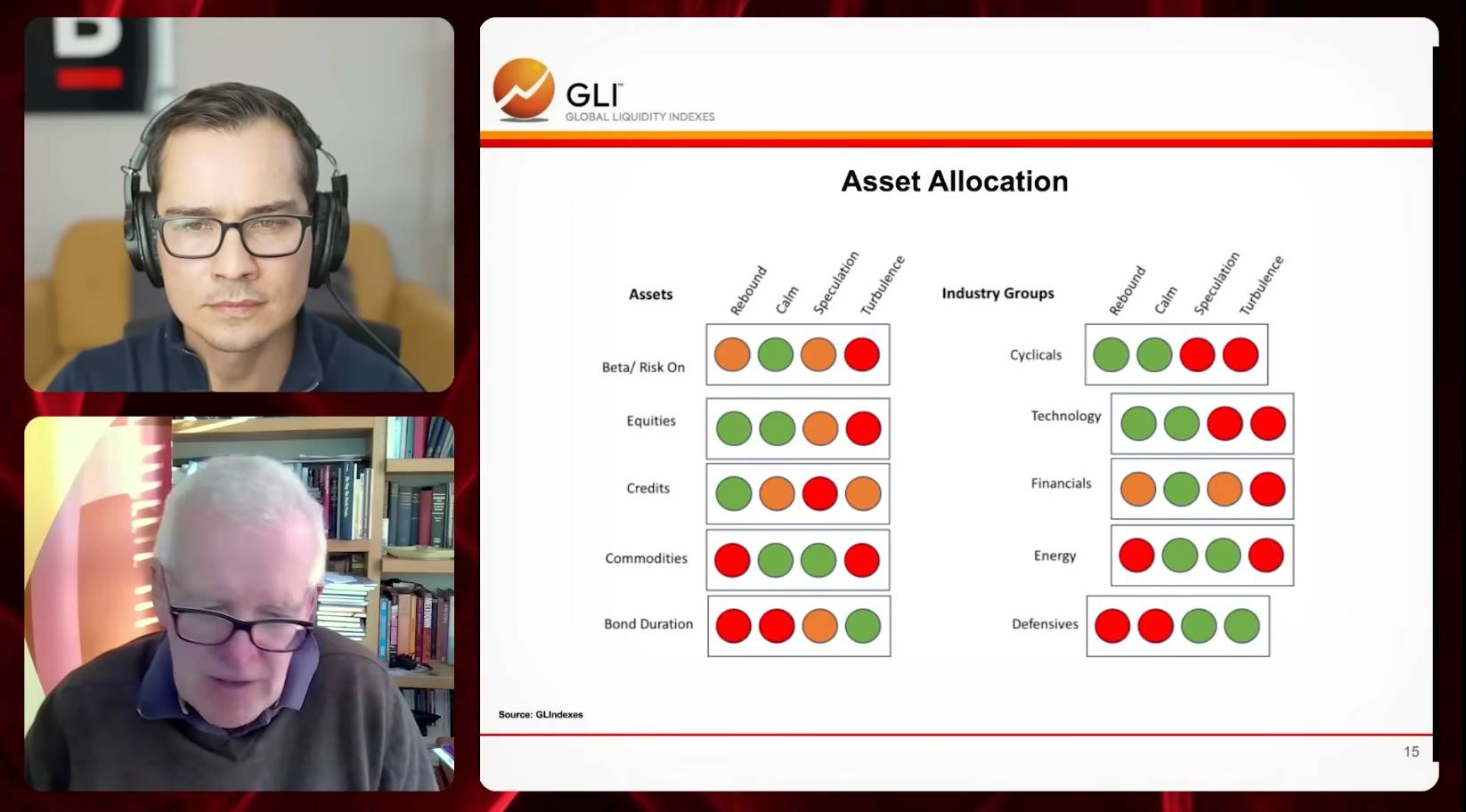

リスク資産のパフォーマンスが悪い段階が終わると、再びリスク資産が好調な新しい段階が始まります。これを交通信号機図でより直感的に示すことができます。

左側には主要資産クラスの配置状況、右側には株式やクレジットの業種配分が示されています。交通信号機図は緑、黄、赤の信号で投資戦略を示します。緑は積極的な投資、黄は注意が必要、赤は停止を意味します。この図が伝えているのは、回復期、つまりサイクルの初期上昇段階では、必ずしもハイリスク戦略を取る必要はありませんが、全体としてはリスク資産の配置を慎重に増やすことができるということです。株式とクレジットがこの段階で最も優れたパフォーマンスを発揮するため、緑色の信号が表示されています。平静期に入ったら、徐々にクレジットの配置を減らし、より多くの注目を商品市場に向けます。株式と商品がこの段階の最適な選択肢です。

投機期には、クレジットのリスクが高くなります。この時期、投資家はより多く商品や実物資産を配置し、株式の極端なポジションを徐々に減らすべきです。混乱期には、長期国債が最も適した配置資産です。

現在、株式と商品のパフォーマンスは芳しくありません。 業種の利回りが良ければ、クレジットは徐々に回復する可能性があります。業種別に見ると、景気敏感株はリスク選好期に優れたパフォーマンスを発揮し、防衛株はリスク回避期に優位性を持ちます。テック株は通常、サイクルの初期リード銘柄であり、平静期でも良好なパフォーマンスを維持します。金融株はサイクル中期、特に平静期に優れたパフォーマンスを発揮します。エネルギー商品は投機期およびサイクルの頂点に達したときに強いパフォーマンスを示します。

パンデミック終了以降、明確な景気循環を参考にすることはできませんが、資産配分サイクルと流動性サイクルは正常に機能しています。これは、西方経済では政府支出が支配的であり、ビジネスサイクルが顕著でないためです。しかし、流動性サイクルは谷底から現在の頂点まで、典型的な規則性を示しています。資産配分のパフォーマンスを見るには、交通信号機図をざっと見れば十分です。この交通信号機図は特定のサイクル向けではなく、すべてのサイクルに適用可能です。私たちはこの方法を何十年も使ってきており、常に有効です。

パフォーマンスから見ると、株式のリターンはクレジットを上回り、クレジットのパフォーマンスは債券を上回ります。商品市場は現在、回復し始めています。テック株は市場のリード銘柄であり続け、金融株は過去18ヶ月間、世界規模で優れたパフォーマンスを発揮しています。エネルギー商品、特に金鉱山会社は今年、特に目覚ましいパフォーマンスを示しています。これらの兆候は、実際には典型的なサイクルであることを示しています。

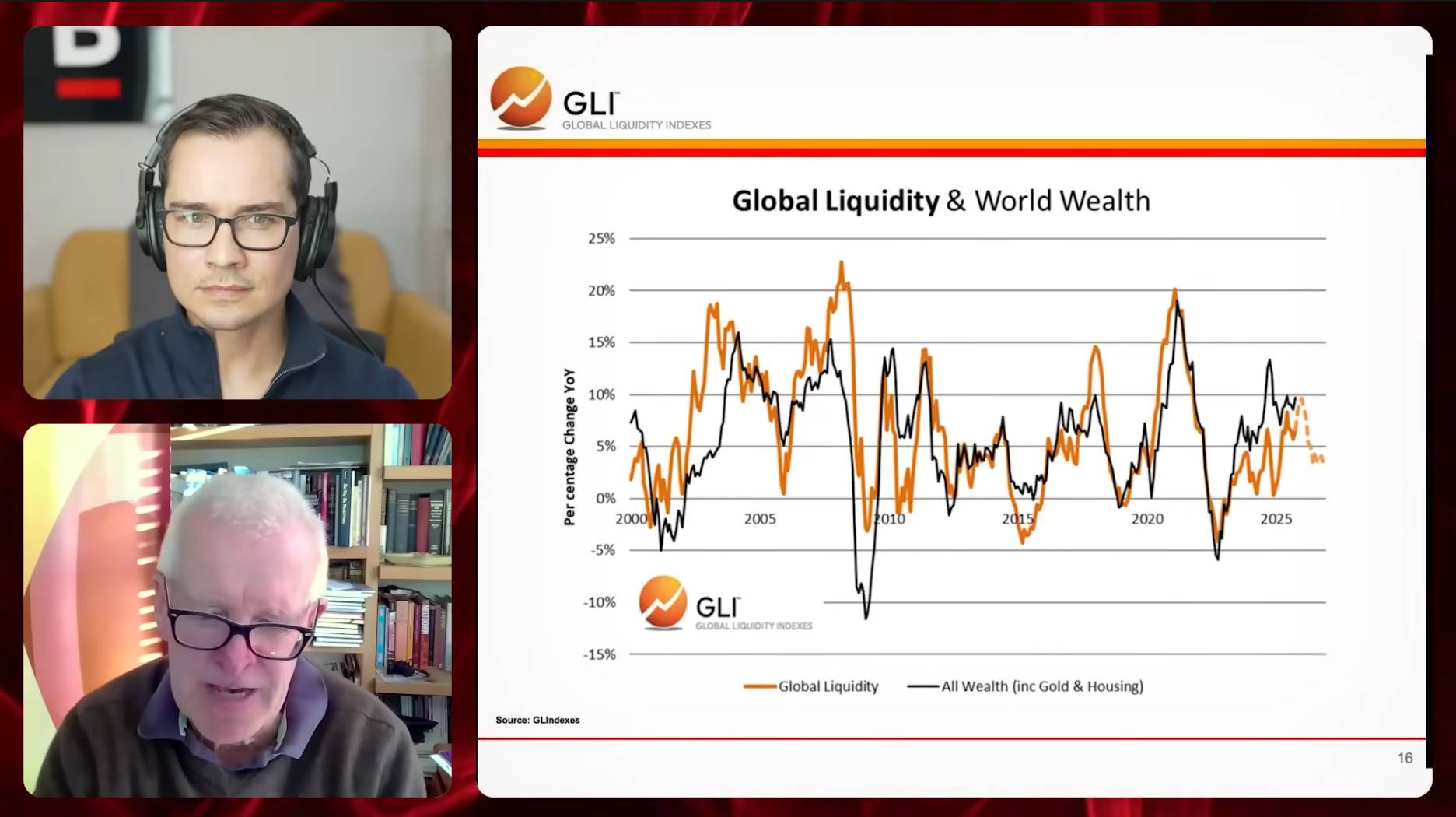

さらに、グローバル流動性とグローバルウェルスの密接な相関関係を示すグラフがあります。このグラフは株式、債券、流動資産、住宅不動産、暗号資産、貴金属などすべての主要資産クラスをカバーしています。これらの資産の年間リターンと、ドル建てのグローバル流動性成長率を比較した結果、両者の相関性は非常に有意です。

ただし、2000年以前のデータを遡ると、グローバル流動性と財産成長の間にはある程度の相関性がありますが、現在ほど強くはありません。2010年以降、両者の相関性は顕著に強化されています。これは、流動性がグローバル財産リターンを推進する重要な駆動要因の一つとなっていることを示しています。言い換えれば、市場のパフォーマンスは伝統的な経済的基礎要因よりも、ますます流動性供給に依存するようになっています。

このトレンドは明らかに現在の市場の重要なダイナミクスであり、政府の関心も寄せられています。財務長官Bessentは、FRBの緩和的金融政策を終結させ、財務省を通じて資金をより多く実体経済に導くための措置を講じています。この政策の狙いは、市場における過剰流動性の影響を緩和し、社会の分断リスクを減らすことです。この問題が効果的に解決されなければ、社会的不平等がさらに深刻化し、より大きな課題を引き起こす可能性があります。

さらに、暗号資産のパフォーマンスも特別に分析しました。新興資産クラスとして、暗号資産の価格変動とグローバル流動性の関係が徐々に明らかになってきました。

私たちは高頻度データを使用し、毎週の変化を記録し、6週間の時間枠で観察しました。その結果、グローバル流動性と暗号資産のパフォーマンスの間に高い相関性があることがわかりました。グローバル流動性サイクルの変化に伴い、暗号資産はポートフォリオの中でますます重要な役割を果たす可能性があります。

Ryan: Michael、あなたの分析によると、私たちは平静期と投機期の間にあるようです。どう思いますか? 投機期の後半に近づいているのでしょうか?

Michael:

これは特定の経済体によって異なります。例えば、米国は明らかに投機期に入っています。私たちが持っているデータからそれがわかります。一方、欧州市場や一部の新興アジア市場は平静期の後半にあります。

Ryan: つまり、現在のサイクルは平静期と投機期の間にあると見なせるでしょう。混乱期でも回復期でもないと確信できます。では、株式、クレジット、商品、債券の期間といった資産クラスに対して、暗号資産はどのカテゴリーに属するのでしょうか? 商品カテゴリですか、それともリスク資産カテゴリですか?

Michael:

暗号資産のパフォーマンスはテック株にも似ており、商品にも似ています。それはNASDAQのような特性を持ち、金のような属性も持ちます。したがって、暗号資産は実際にはこの二つの融合体です。トレンド面では金に似ており、サイクル面ではテック株のサイクルに似ています。

暗号資産の駆動要因を深く分析すると、私たちは主にビットコインを対象に詳細な研究を行い、ビットコインの駆動要因の約40〜45%がグローバル流動性に関連していることを明らかにしました。残りの部分では、約25%が金に関連し、さらに約25%がリスク選好に関連しています。リスク選好はNASDAQなどの指標で測定できます。もしウォール街で突然売却が起き、投資家が慎重になった場合、それはビットコインのパフォーマンスに影響を与える可能性があります。一方、金はリスク選好の影響を受けにくいです。したがって、ビットコインは金よりも市場の変動やテック株の変動の影響を受けやすいです。

ビットコインと金の関係は非常に興味深く、短期的には負の相関ですが、長期的には正の相関です。 数学的には、これは誤差フィードバックシステムに合致します。簡単に言えば、ビットコインと金の長期トレンドは一致していますが、短期的な変動は独立しています。ビットコインは短期的に大きく上昇できますが、最終的には金の方向に戻ります。ここ数ヶ月の市場パフォーマンスもこれを裏付けています。例えば、金価格が上昇しても、ビットコインは平凡なパフォーマンスを示したり、下落したりすることがあります。逆に、ビットコインが上昇しても、金は変わらず、あるいは下落することもあります。この短期的な負の相関関係は、最終的に長期的な正の相関関係によって均衡されます。なぜなら、両方とも通貨インフレーションのヘッジツールですが、短期的には互いに代替品となる可能性があるからです。

通貨体制は崩壊するのか?

Ryan: Michael、あなたの予測ではGLI(グローバル流動性指数)は引き続き上昇するとされています。疑問があります。これらのデータはドル建てですが、ブレトンウッズ体制の崩壊に類推できるでしょうか? 私が言いたいのは、70〜90年ごとに通貨体制は大きな変革を経験しているように思えるということです。

もし本当に新しい通貨体制に入るなら、このトレンドは崩壊するのでしょうか? それとも、この体制の基盤は崩壊するのでしょうか? それとも、引き続き成長を続けるのでしょうか? どうお考えですか?

Michael:

非常に良い質問です。歴史的に見ると、通貨体制は確かに時間の経過とともに進化しており、私は今、まったく新しい転換期にいると感じています。特に米国がステーブルコインを導入した後です。 もしこの通貨形態が偶然ではなく、綿密に設計されたものであれば、その影響は深遠であり、グローバル金融システムの再編にも非常に重要です。

「債務流動性比率」を通じてこれを理解できます。この比率は債務規模と流動性の関係を反映しており、長期的には異なる国や通貨体制でも一定の安定性を示します。分子と分母は同じ単位なので、債務と流動性のダイナミクスを明確に示すことができます。

ただし、この安定性がすべての場合に適用されるわけではありません。例えば、新興経済国が大量のドル建て外債を抱えながら

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News