停止解除=市場の反発? 米国株、金、BTCの過去の政府再開後のパフォーマンス完全分析

TechFlow厳選深潮セレクト

停止解除=市場の反発? 米国株、金、BTCの過去の政府再開後のパフォーマンス完全分析

出来事は終わりを迎えられるかもしれないが、駆け引きはまだ続く。

執筆:David、TechFlow

米国東部時間11月12日夜、43日間にわたり米国史上最长記録を更新した政府機関のシャットダウン(以下「政府停擺」)危機が終結を迎える。

米下院は現地時間11月12日夜、暫定予算案を222対209の票差で可決し、トランプ大統領が署名して成立した。

これにより、10月1日から続いた政府停擺の膠着状態に終止符が打たれた。

この43日間、航空便の大規模遅延、食料支援プログラムの中止、経済指標の発表停止など、不確実性が世界最大の経済大国・米国のあらゆる側面を覆った。

そして停擺終結後、市場はどのように反応するだろうか?

暗号資産市場と従来の金融市場の投資家にとって、これは単なる政治的出来事の終焉ではなく、「不確実性の解消」に対する資産価格の反応を観察するための実験的な窓口でもある。

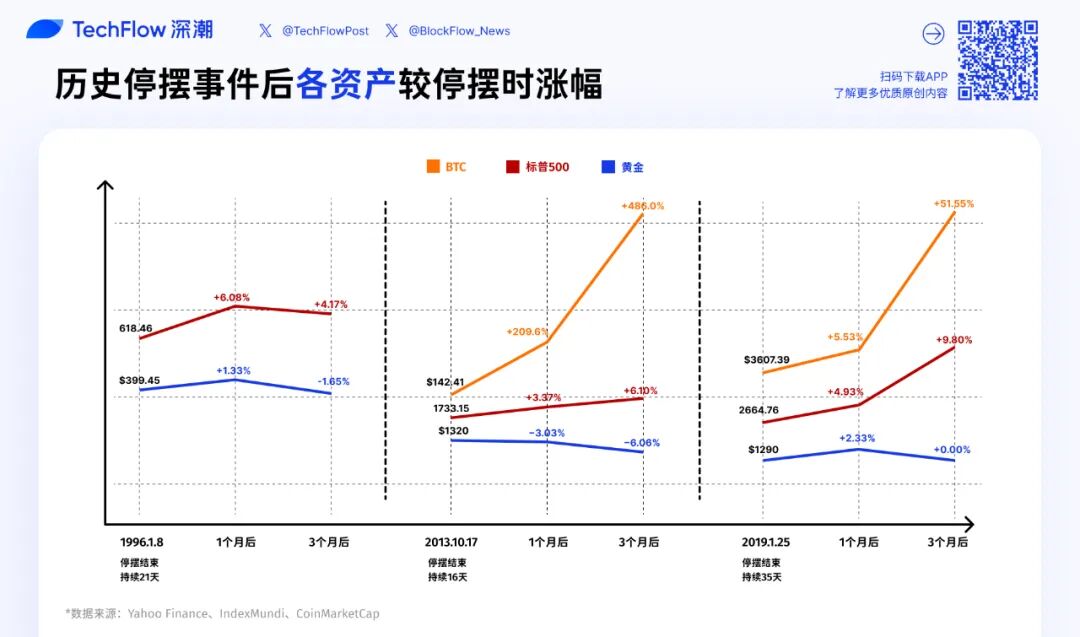

過去のデータによると、米国政府が過去に重大な停擺を経て再開した後、米国株式、金、ビットコインはいずれも異なる値動きを示している。

今回は政府が再開され、連邦資金の流れが回復する中で、どの資産が恩恵を受ける可能性があるのか?

もし時間がなければ、以下の図で要点を素早く把握できる。

以下ではさらに詳しい分析を提供し、歴史を教訓として賢明な投資家になるための手がかりを提示する。

停擺は投資にどう影響するのか?

停擺終結後の市場反応を理解するには、まず政府停擺が資産価格にどう影響するのかを明確にする必要がある。

政府停擺とは、「公務員が休暇に入る」という単純なものではない。

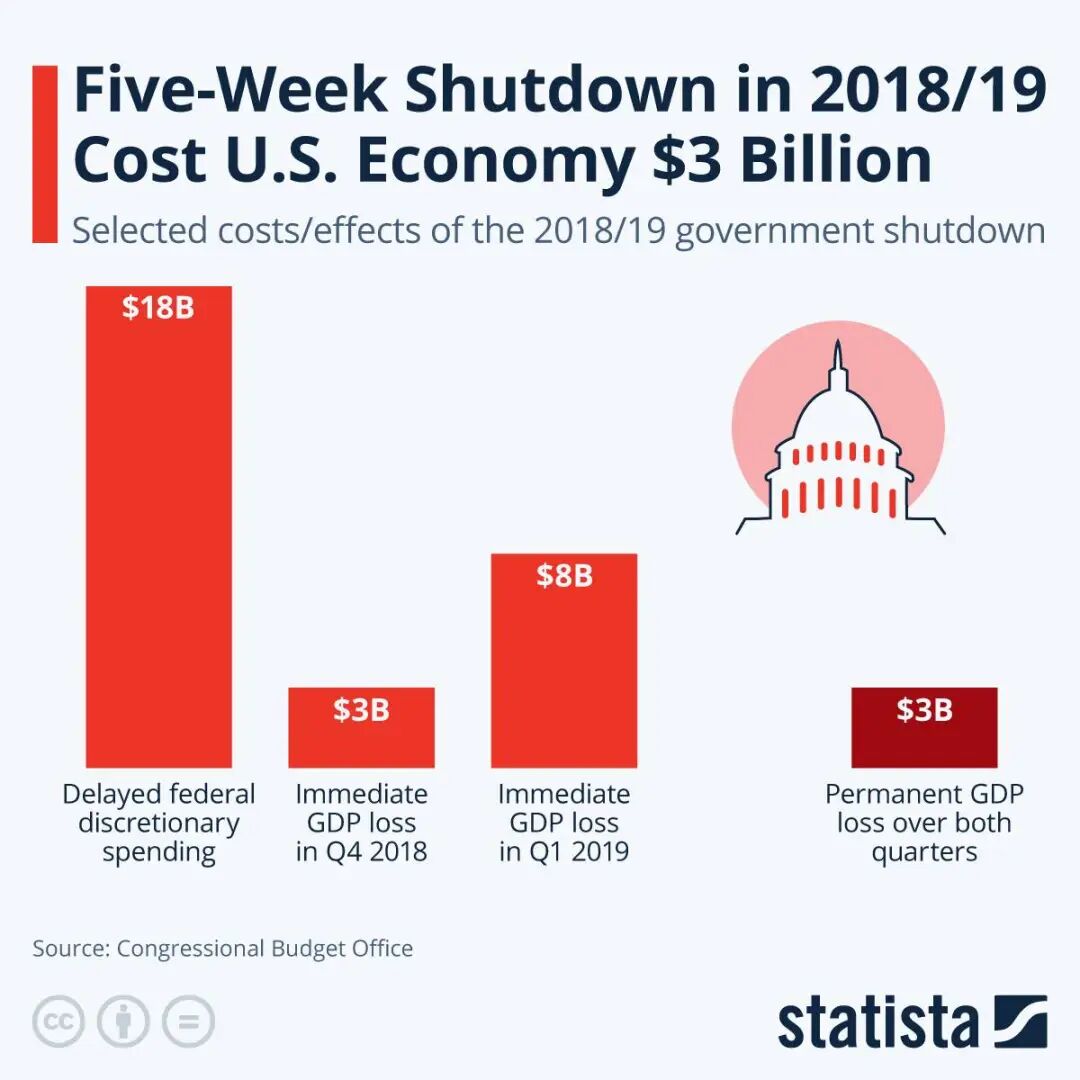

米議会予算局(CBO)の推計によると、2018〜2019年の35日間の停擺は約30億ドルの恒久的GDP損失をもたらし、さらに約80億ドル分の経済活動が一時的に遅延した。

今回の43日間の停擺は歴史的記録を更新した。CBOがまだ今回の経済的影響を評価していないが、期間がより長く、影響範囲も広いため、2018〜2019年よりも大きな経済的損失が見込まれる。

実際に減少した経済活動は、GDP成長率、消費データ、企業収益といった主要指標に反映される。

しかし、経済的損失以上に重要なのは「不確実性」そのものである。

金融市場の核心的論理の一つは、投資家が不確実性を嫌うということだ。

将来が予測不能になると、資金はリスクの高い資産(テクノロジー株、グロース株)を減らし、安全資産(金、米国債など)を増やし、レバレッジを下げ、現金を保有して様子を見る傾向がある。

逆に、停擺が終わった場合、何が起こるだろうか?理論的には、停擺の終了は以下を意味する:

-

政策の確実性の回復 - 少なくとも今後数ヶ月間、政府の資金が確保される

-

経済データの発表再開 - 投資家が経済の基本的健全性を判断するツールが戻る

-

財政支出の再開 - 遅れていた調達、給与、福祉給付金の支払いが再開され、短期的に景気を押し上げる

-

リスク選好の回復 - 最悪のシナリオが解除され、資金が再びリターンを求める

これは通常、「安堵랠リー」(relief rally) を引き起こす。なぜなら、不確実性の解消自体がポジティブ材料だからだ。

ただし、こうした反動が持続するとは限らないことに注意が必要である。

停擺終了後、市場はすぐに経済の基本的健全性への注目に戻る。そのため、我々は停擺終了による市場への影響を二つの段階に分けて考えるべきだと考える:

-

短期 (1-2週間):不確実性の解消による感情的修復。リスク資産に概ね好影響

-

中期 (1-3ヶ月):経済の基本的健全性が実際に損なわれたかどうか、および他のマクロ要因に依存

暗号資産市場にとってはもう一つの特殊要素がある:規制当局の業務再開。

SECやCFTCなどの機関は停擺中、実質的に業務が停止し、審査プロセスや執行活動が中断していた。政府が再開された後、これらの機関がどのようなペースで「補講」を行うかは、注目の変数となる。

次に、過去の主要な停擺終了後における米国株、金、ビットコインの実際の値動きを、歴史データを通じて見てみよう。

米国株の歴史的検証:停擺終了後には常に「安堵랠リー」

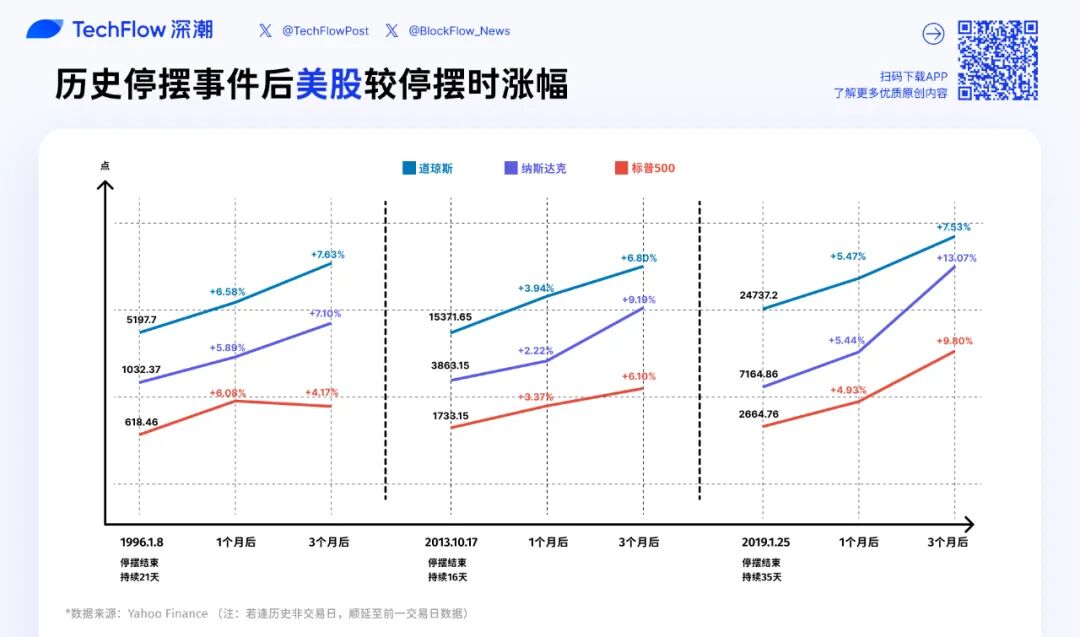

ここでは、期間が長く、市場への影響が大きかった3回の停擺事件に焦点を当て、政府が再開された際に投資家が米国株市場でどのような行動を取ったかを見ていく。

以下がわかる:

1. 1995年12月の停擺 (21日間):テクノロジー泡沫前夜、穏やかな上昇

1995年12月16日、クリントン政権と共和党が支配する議会は予算均衡計画を巡って対立し、政府が機能停止した。

市場の反応:

-

1ヶ月後:S&P 500 656.07(+6.1%)、ナスダック 1093.17(+5.9%)、ダウ平均 5539.45(+6.6%);

-

3ヶ月後:S&P 500 644.24(+4.2%)、ナスダック 1105.66(+7.1%)、ダウ平均 5594.37(+7.6%);

これは典型的な「上昇→調整」パターンだった。停擺終了1ヶ月後、主要3指数はいずれも約6%上昇したが、3ヶ月後には上昇幅が縮小し、S&P 500は1ヶ月時点の高値から下落した。

時代が古いものの、当時の政治経済環境を考えると、停擺終了の短期的なポジティブ効果を消化した後、市場は再び基本的健全性に基づく価格付けに戻ったと考えられる。

1996年初頭は米国経済の「黄金時代」の幕開けであり、パーソナルコンピュータやインターネットの登場とともに技術革新が芽生え、インフレも抑制されていた。市場全体は長期上昇トレンドにあり、停擺はむしろ一時的な出来事に過ぎなかった。

2. 2013年10月の停擺 (16日間):米国株、金融危機前の高値を突破

2013年10月1日、共和党はオバマ政権による『アファーマブルケア法』の施行延期を迫るために停擺を利用し、政府が再び機能停止した。この停擺は16日間続き、10月17日未明に合意が成立した。

市場の反応:

-

1ヶ月後:S&P 500 1791.53(+3.4%)、ナスダック 3949.07(+2.2%)、ダウ平均 15976.02(+3.9%)

-

3ヶ月後:S&P 500 1838.7(+6.1%)、ナスダック 4218.69(+9.2%)、ダウ平均 16417.01(+6.8%)

この停擺は特別な歴史的節目に起きた。2013年10月は、米国株が金融危機からの陰影を抜け出し、2007年の高値を突破した瞬間だった。

停擺終了と技術的ブレイクアウトがほぼ同時に起き、さらにFRBがQE3を実施していたことも相まって、市場のムードは極めて楽観的だった。ナスダックは3ヶ月で約10%上昇し、伝統的なブルーチップ株を大きく上回り、テクノロジー株が再びリバウンドの先導役となった。

3. 2018年12月の停擺 (35日間):熊市底値反転、停擺後反発が最も強かった

2018年12月22日、トランプ大統領がメキシコ国境壁建設費として57億ドルを要求し、民主党と対立。この対立は2019年1月25日まで続き、当時史上最長の35日間という記録を樹立した(今回の42日間停擺によって更新されるまで)。

市場の反応:

-

1ヶ月後:S&P 500 2796.11(+4.9%)、ナスダック 7554.46(+5.4%)、ダウ平均 26091.95(+5.5%)

-

3ヶ月後:S&P 500 2926.17(+9.8%)、ナスダック 8102.01(+13.1%)、ダウ平均 26597.05(+7.5%)

これは3回の停敗の中で最も強い反発だった。背景には特別な事情があった。

2018年第4四半期、米国株はFRBの利上げと貿易摩擦により高値から約20%急落し、12月24日に一時的底値を付けた。

停擺終了と市場の底値形成がほぼ同時だったことに加え、その後FRBが利上げを停止する方針転換を示したことから、二重のポジティブ要因が強力な反発を後押しした。

ナスダックは3ヶ月で13%上昇し、リスク選好の回復局面でのテクノロジー株の高い弾力性を再確認した。

過去の停敗後の米国株データを振り返ると、3つの明確なパターンが浮かび上がる:

第一に、短期的な反発は高確率。3回の停敗終了後、1ヶ月以内に主要3指数はすべて上昇しており、上昇幅は2%~7%の間。不確実性の解消自体がポジティブ材料となる。

第二に、テクノロジー株が大抵の場合、市場平均を上回る。ナスダックの3ヶ月間の上昇率はそれぞれ7.1%、9.2%、13.1%と、ダウ平均の7.6%、6.8%、7.5%をいずれも上回っている。

第三に、中期的な値動きはマクロ環境に依存。停敗終了後1〜3ヶ月のパフォーマンスには大きな差があり、1996年の「上昇→調整」、2013年の「持続的上昇」、2019年の「強力反発」はいずれもそれぞれのマクロ的背景によるもので、停敗そのものによるわけではない。

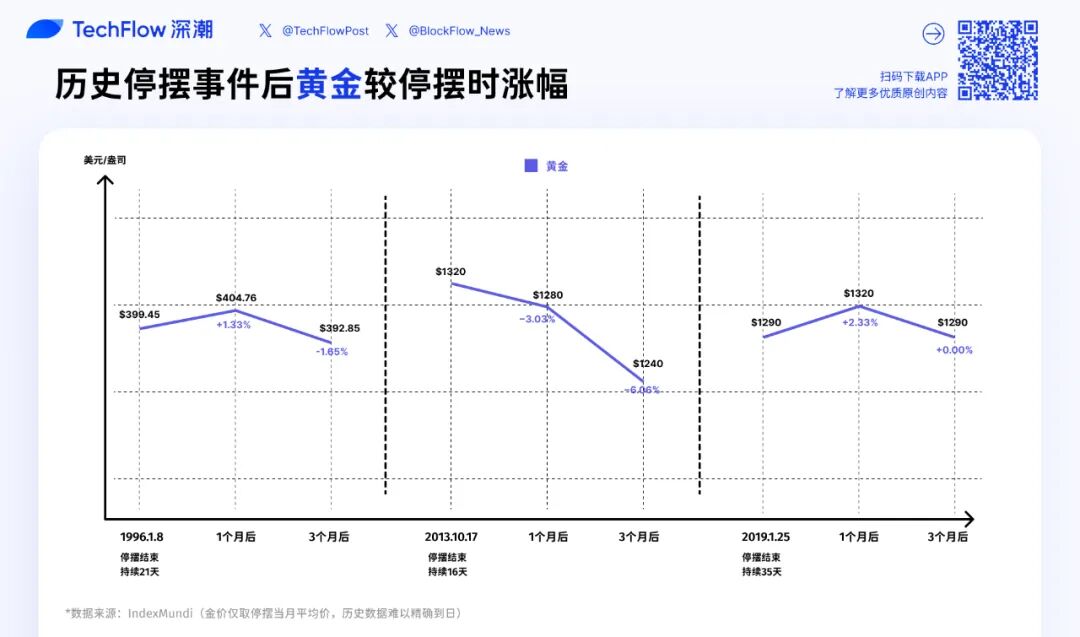

金の歴史的検証:値動きは停敗そのものに左右されない

視点を金に移すと、株式とはまったく異なる物語が見えてくる。

1. 1995年12月の停敗 (21日間):小幅なレンジ相場

金価格の動き:

-

停敗終了時 (1996年1月):$399.45/オンス

-

1ヶ月後 (1996年2月):$404.76(+1.3%)

-

3ヶ月後 (1996年4月):$392.85(-1.7%)

停敗という政治的イベントが金価格に与えた影響はごくわずかだった。

2. 2013年10月の停敗 (16日間):継続的な調整

金価格の動き:

-

停敗終了時 (2013年10月):$1320/オンス

-

1ヶ月後 (2013年11月):$1280(-3.0%)

-

3ヶ月後 (2014年1月):$1240(-6.1%)

これは3回の停敗の中で金が最も弱いパフォーマンスを示したケース。2013年は金の熊市であり、年初の$1700から年末の$1200まで下落し、年間で25%以上下落した。

背景にはFRBが量的緩和の縮小を話し始めたこと、そしてドル高による金価格の圧迫がある。停敗終了後、不確実性が後退すると、金の避難資産としての特性がさらに弱まり、価格は加速して下落した。

3. 2018年12月の停敗 (35日間):上昇後、再び戻す

金価格の動き:

-

停敗終了時 (2019年1月):$1290/オンス

-

1ヶ月後 (2019年2月):$1320(+2.3%)

-

3ヶ月後 (2019年4月):$1290 (0%)

この停敗期間中、米国株は2018年末の暴落を経ており、リスク回避志向の高まりが金価格を$1230から$1290まで押し上げた。停敗終了後、金価格は一時的に$1320まで上昇したが、株価のリバウンドとリスク選好の回復に伴い、再び停敗終了時の水準に戻り、3ヶ月での変化はゼロとなった。

2013年と1996年の停敗終了後、株価は3〜6%上昇した一方で、金は下落(2013年-6.1%)または横ばい(1996年-1.7%)だった。

これは不確実性が解消され、リスク選好が回復すると、資金が避難資産からリスク資産へと移動するという一般的認識と一致している。

もし歴史が繰り返されるなら、今回の42日間の停敗終了後、金は以下の2つのシナリオに直面する可能性がある:

シナリオ1:リスク回避志向の急速な後退。停敗中に避難需要により金価格が上昇していた場合、停敗終了後に「利益確定」が起き、短期的に金価格が5〜10%下落する可能性がある。これは2013年のケースで最も顕著だった。

シナリオ2:マクロリスクが残存。停敗は終了しても、米国の財政問題、債務上限、景気後退リスクといったマクロ的懸念が残っていれば、金は強含みを維持、あるいはさらに上昇する可能性がある。

そもそも停敗は一時的な終了にすぎない。

現在の金価格を見ると、停敗終了は短期的な避難需要を緩和するかもしれないが、金の長期的な上昇トレンドを変えることは難しい。

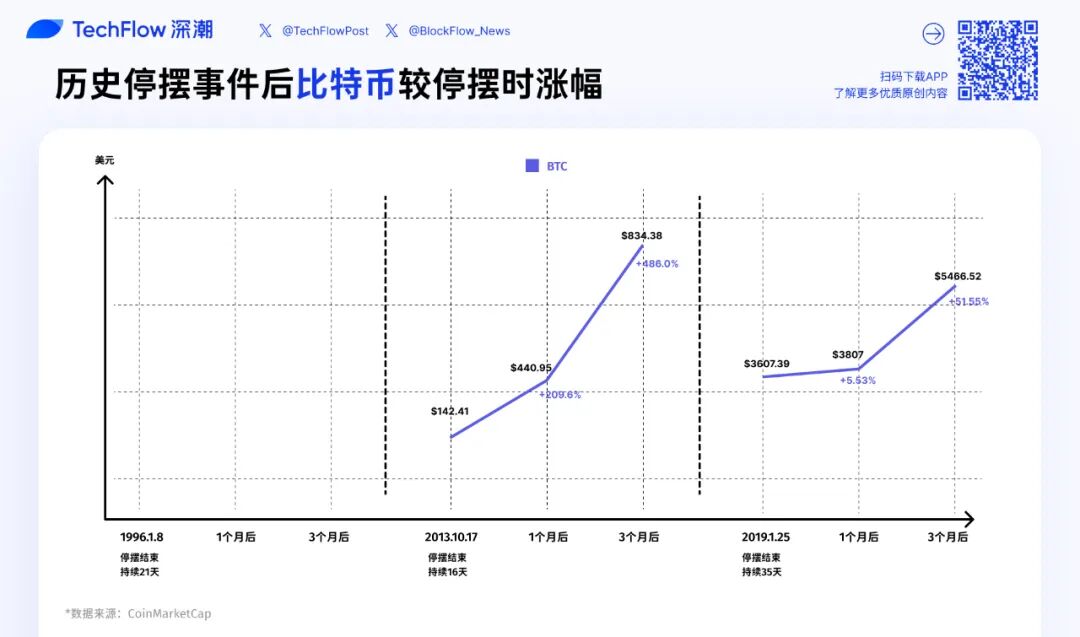

BTCの歴史的検証:サンプルは少ないが示唆はある

最後に、暗号資産投資家が最も関心を持つテーマ:停敗終了後、ビットコインはどう動くのか?

正直に言えば、歴史的サンプルは非常に限られている。1996年の停敗時にはビットコインは存在せず、2013年の停敗時はBTCの時価総額が小さく、またスーパーバブル期だったため、真に参考になるのは2018〜2019年のケースのみだ。

1. 2013年10月の停敗 (16日間):バブルの一場面、停敗との関係は薄い

BTC価格の動き:

-

停敗終了時 (2013-10-17):$142.41

-

1ヶ月後:$440.95(+209.6%)

-

3ヶ月後:$834.48(+485.9%)

このデータは非常に極端に見える。1ヶ月で3倍、3ヶ月で約6倍の上昇だ。

2013年はビットコイン史上で最も狂乱したバブル年であり、年間で5000%以上上昇し、年初の$13から年末には最高$1,147まで達した。

10月はこの超バブルの加速期にあたり、BTCはFBIによる「シルクロード」摘発後の下落を経て、一時的なパニック後、すぐさまリバウンドし、頂点突入の最狂乱段階に入った。

しかし、この停敗とBTCの値動きにはほとんど因果関係がない。政府停敗はBTCの価格決定において、ノイズ程度の出来事に過ぎない。

2. 2018年12月の停敗 (35日間):熊市底値、重要な転換点

BTC価格の動き:

-

停敗終了時 (2019-01-25):$3607.39

-

1ヶ月後:$3807(+5.5%)

-

3ヶ月後:$5466.52(+51.5%)

2018年12月、BTCは長期熊市の底値圏にあった。2017年12月の$19,000の高値からすでに80%以上下落し、2018年12月15日に$3,122の暫定的安値を付けた。停敗開始時期(12月22日)はBTCの底値形成とほぼ同時だった。

停敗終了後1ヶ月間のBTCはわずか5.5%の穏やかなリバウンドにとどまり、米国株の4.9〜5.5%の上昇を大きく下回った。

しかし3ヶ月後には51.5%の上昇を記録し、S&P 500の9.8%、ナスダックの13.1%を大きく上回った。

その背景にはいくつかの重要な要因がある:

第一に、BTC自身の底値反転の論理。2019年初頭、暗号資産市場では「最悪は過ぎた」という共通認識が生まれつつあった。採掘業者の降参、個人投資家の離脱、一方で機関投資家の布石が進んでいた。

第二に、マクロ環境の改善。FRBが2019年初頭にハト派の姿勢を示し、世界的な流動性期待が改善したことで、高リスク資産であるBTCにとってポジティブ要因となった。

第三に、当時のBTC時価総額は約600億ドルと、株式市場に比べてはるかに小さく、流動性も低いため、ボラティリティが大きくなる。リスク選好が回復すれば、BTCの反発力も自然と強くなる。

金と株式のパフォーマンスと比較すると、ビットコインはマクロ的ベータと独自のサイクルが重なった結果と言える。

短期的には、BTCは高ベータのリスク資産のように振る舞う。

停敗終了後、不確実性が解消され、リスク選好が回復すると、BTCの反発率(12%)はナスダック(5.4%)に近く、金(2.3%)を大きく上回る。これは1〜3ヶ月の時間軸では、BTCの価格決定はテクノロジー株に近いものであり、避難資産ではないことを示している。

だが中長期的には、BTCには独自のサイクルがある。2019年4月にBTCが$5,200まで上昇した後、6月には$13,800まで上昇し、あらゆる伝統的資産を大きく上回った。この上昇の主因はおそらく4年周期の半減期の接近であり、それに加えて機関や大企業の参入があった。

政府が停敗しているかどうかは、もはやそれほど影響しない。

では展望として、今回の42日間の停敗終了後、BTCはどのように反応するだろうか?

短期 (1-2週間):停敗終了で米国株が「安堵랠リー」を起こせば、BTCも追随して上昇する可能性が高い。

中期 (1-3ヶ月):鍵はマクロ環境にある。FRBが緩和姿勢を維持し、経済指標が悪くなく、新たな政治危機がなければ、BTCは上昇を続ける可能性がある。

ただし、現在の暗号資産市場には画期的なストーリーが欠けており、BTCの価格が内生的に駆動されるとは考えにくい。

停敗終結、しかし駆け引きは続く

42日間の停敗が幕を閉じようとしているが、これは終わりではなく、新たな相場変化の始まりにすぎない。

過去を振り返れば、停敗終了後には短期的な反発が一般的だが、その持続性については冷静に見る必要がある。

停敗終了後に市場が5%上昇しても、焦ってFOMOするべきではない。BTCが短期的に調整しても、パニック売りはすべきではない。

冷静さを保ち、基本的健全性に注目し、リスク管理を徹底すること。原則は停敗によって変わるものではない。

出来事は終わっても、駆け引きは続く。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News