Balancerのハッキングによる蝶の効果、なぜ$XUSDはアンカーから外れたのか?

TechFlow厳選深潮セレクト

Balancerのハッキングによる蝶の効果、なぜ$XUSDはアンカーから外れたのか?

レバレッジ、オラクルの構築、PoRの透明性をめぐる長期的な問題が再び表面化した。

翻訳:TechFlow

まとめ

マルチチェーンプラットフォーム@Balancerの脆弱性攻撃によりDeFi分野に広範な不確実性が生じた数時間後、@berachainは緊急ハードフォークを実行し、@SonicLabsは攻撃者のウォレットを凍結した。

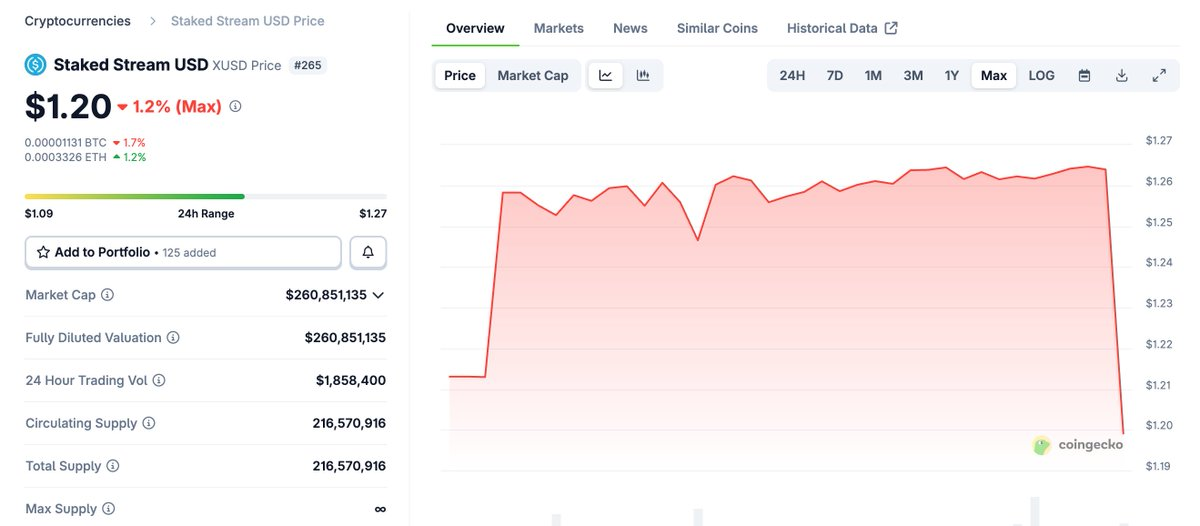

その後、Stream FinanceのxUSDステーブルコイン価格は目標レンジから大きく逸脱し、明らかなアンカー外れ(デペッグ)を示した。

再浮上する長期的課題

レバレッジ操作、オラクル構築、および準備証明(PoR)の透明性を巡る長年の議論が再び注目を集めた。

これはまさに先週金曜日に発表した「DeFiのブラックボックス/金庫」で概説した典型的な「リフレクシブ・ストレスイベント」の事例である。

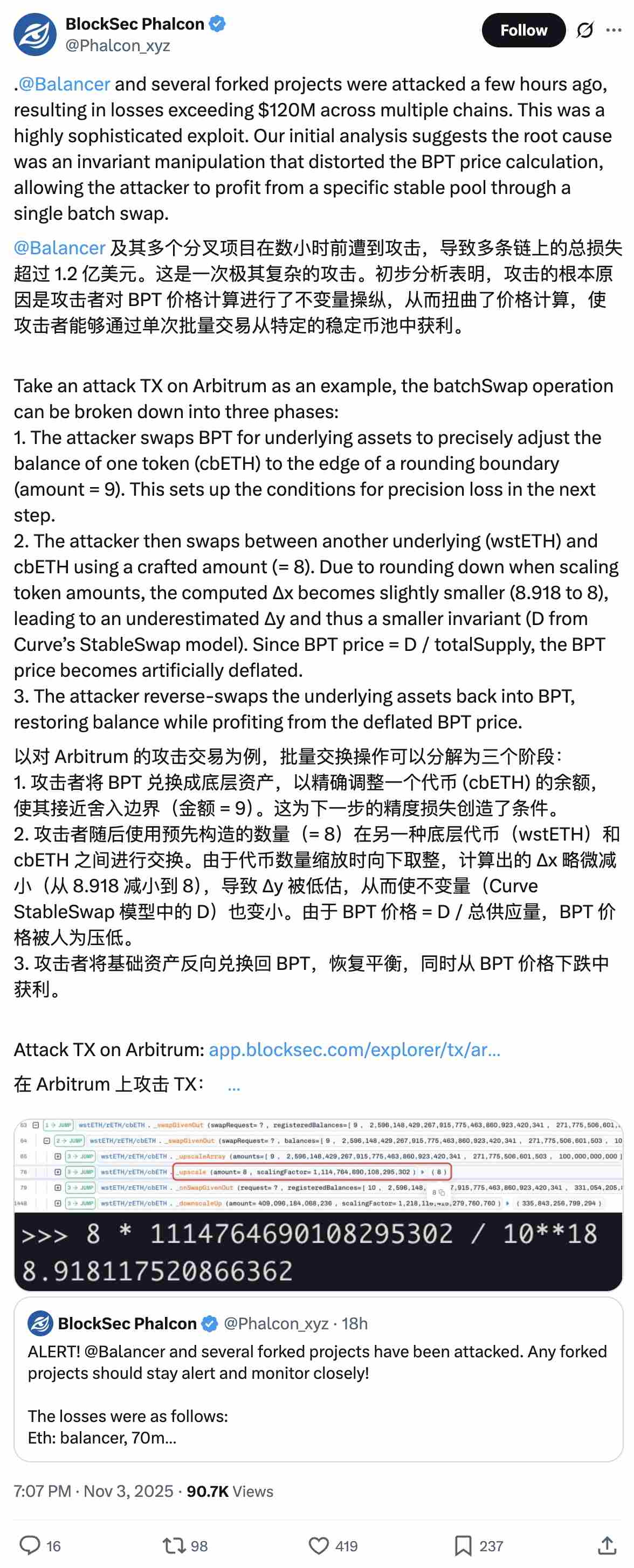

何が起きたのか?/背景

Balancer v2の脆弱性が複数のチェーン上で発生し、かなり長い間、どのプールが影響を受け、どのネットワークまたは統合プロトコルが直接リスクに晒されているかは不明だった。

情報真空下の資本パニック

情報が欠如する中で、資本の反応はいつも通りだった:預金者は、直接的または間接的に影響を受ける可能性があると判断したあらゆる場所から流動性を撤退させようとした。その対象にはStream Financeも含まれた。

透明性不足への批判

Stream Financeは現在、包括的な透明性ダッシュボードや準備証明(Proof of Reserve)を整備していない。ただし、オンチェーンポジションを示すためにDebank Bundleへのリンクを提供している。

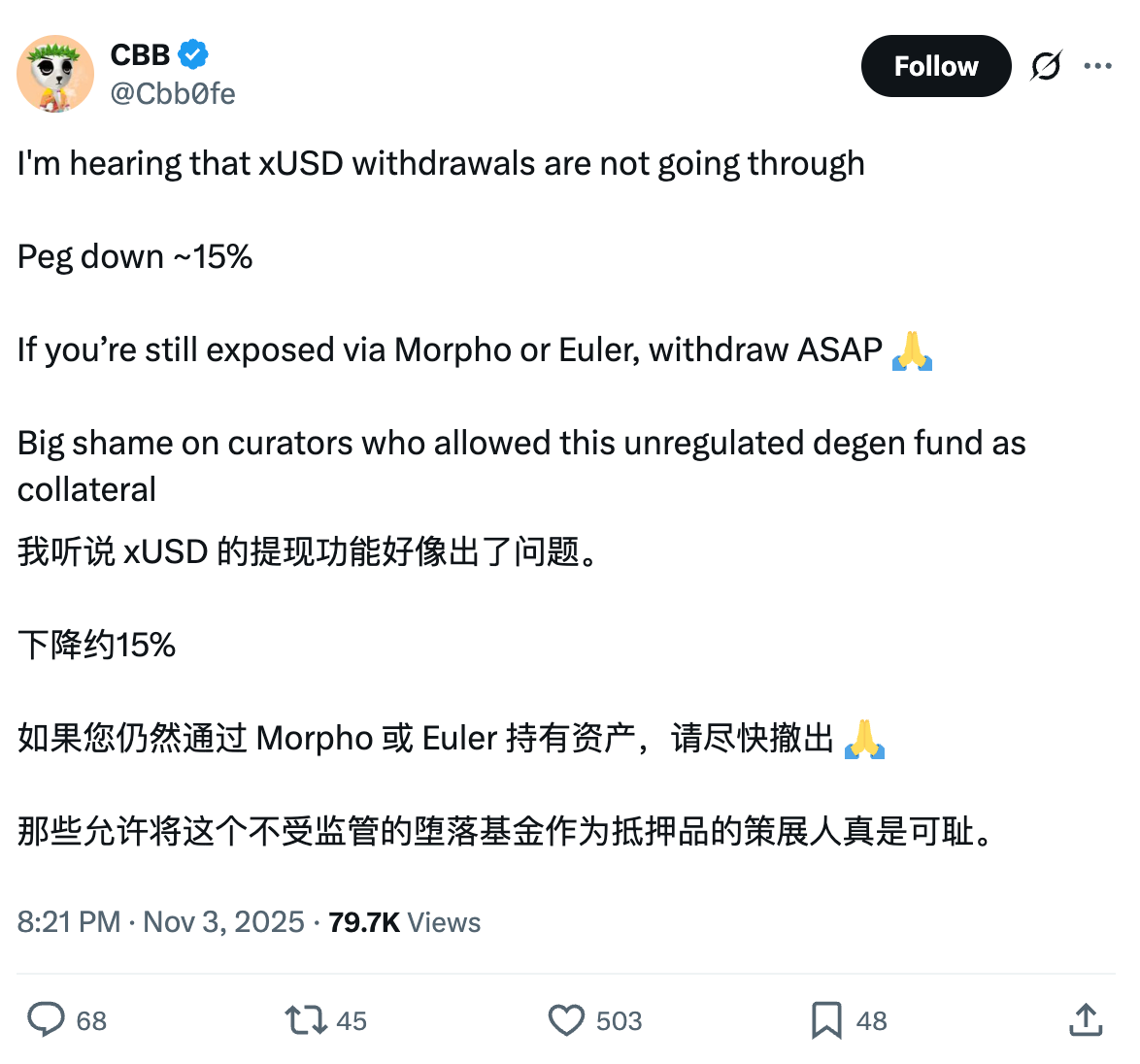

しかし、脆弱性発生後、こうした簡易な開示ではリスク暴露を明確に解消できなかった:xUSD(Streamの収益積み上げ型ドル製品)の価格は目標値の$1.26から$1.15まで下落し、現在は$1.20に回復しているが、ユーザーからは出金停止の報告も上がっている。

Stream Financeのリスクと論争

Streamは、ユーザー資金を用いて高リターン・高リスクの投資戦略を運用するオンチェーン資本配分プラットフォームである。

ポートフォリオ構築には顕著なレバレッジが採用されており、システムを圧力下でもより弾力的にしている。しかし最近、再帰的ループ/鋳造メカニズムに関する論争により、このプロトコルは世間の注目の的となっている。

現状が直接的な流動性危機を示しているわけではないが、市場の極めて高い感応度を露呈している。ネガティブニュースが発生し、信頼が問われるとき、「おそらく問題ない」から「即座に償還」への移行は非常に迅速に起こりうる。

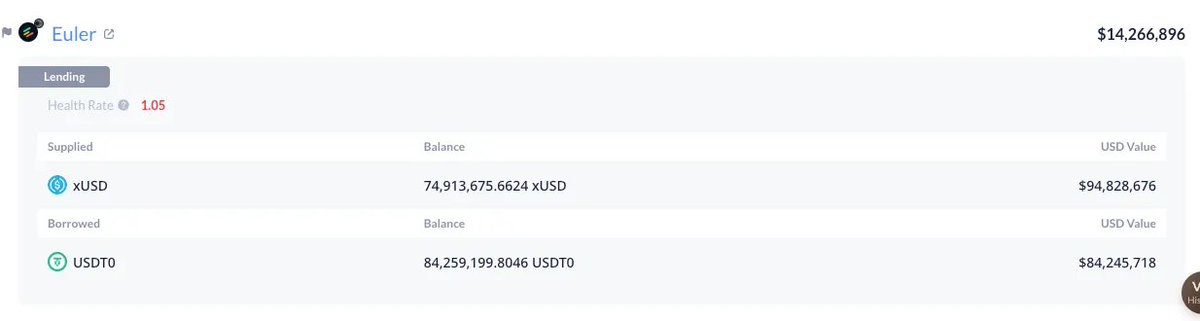

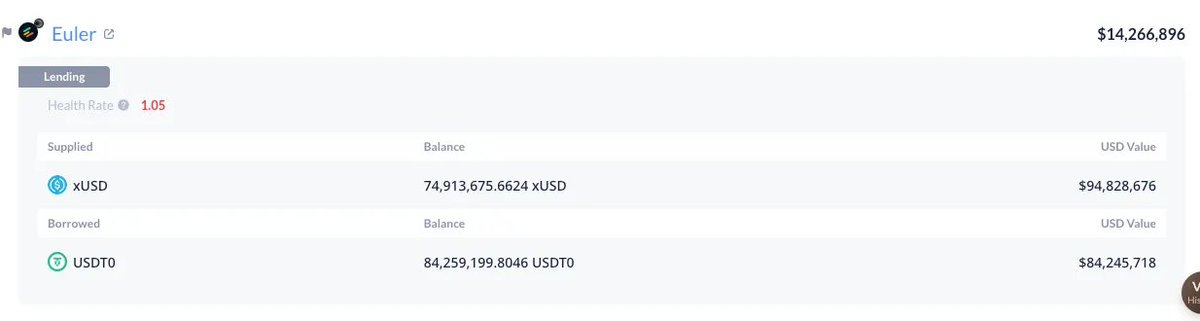

xUSDはEuler、Morpho、SiloなどのCurated Markets(選定市場)で複数チェーンにわたって担保として使用されており、Plasma、Arbitrum、Plumeなどのエコシステムをカバーしている。

プロトコル自体もこれらの市場で大きなリスク暴露を持っており、最大のものとしては、Plasma上でxUSDを担保に借り出された8400万USDTがある。

担保メカニズムとリスクバッファ

xUSDの市場価格が帳簿価格を下回っても、関連ポジションが直ちに清算されないのは、多くの市場が担保価値をスポットAMM(自動マーケットメーカー)価格ではなく、ハードコード化されたまたは「基礎価値」のオラクルに依存しており、これは報告された資産裏付けを追跡するためである。

平穏な時期には、このような設計により、特に安定性製品において短期的な変動による末尾リスクの清算を緩和できる。これが10月10日の清算波の中でDeFiプロトコルが中央集権プラットフォームより優れた理由の一つでもある。

しかし、この設計は価格発見を急速に信頼発見へと変える可能性もある:基礎(またはハードコード)オラクルを選択するには、資産裏付けの真実性、安定性、リスク特性について十分なデュー・ディリジェンスが必要となる。

要するに、このメカニズムは完全な準備証明(Proof of Reserve)が存在し、合理的な時間内での償還が可能である場合にのみ有効である。そうでなければ、貸し手や預金者が不良債権の結果を負うことになるリスクがある。

Arbitrumにおけるストレステスト

Arbitrumを例にすると、MEV Capital Curated xUSD Morpho Marketの現在の市場価格はLLTV(最低ローン・ツー・バリュー比)をすでに下回っている。xUSDのアンカー価格が回復しない場合、利用可能率が100%に達し、貸出金利が88%まで跳ね上がれば、市場はさらに悪化する可能性がある。

我々は基礎オラクルに反対しているわけではない。むしろ、短期的な変動による不公平な清算を防ぐ上で決定的な役割を果たすと考えている。同様に、トークン化された、あるいは中央集権的な収益資産にも反対しない。しかし主張したいのは、こうした資産を用いてマネー市場を構築する際には、最低限の透明性を確保し、近代的で体系的かつ専門的なリスク管理を採用しなければならないということだ。

選定市場(Curated Markets)は責任ある成長のエンジンとなり得るが、安全性と合理性を犠牲にして高収益を追求する競争になってはならない。

「ドミノ倒し式」の複雑な構造を構築するのであれば、最初の風が吹いたときに崩壊しても驚くべきではない。業界の専門化が進み、一部の収益製品が構造化される一方で(末端ユーザーにとってはより難解になりやすい)、リスク関係者は基準を引き上げなければならない。

最終的に影響を受けたユーザーの問題が適切に解決されることを願うが、この出来事は業界全体に警鐘を鳴らすべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News