Hotcoin Research | 「10・11」恐慌の夜を振り返る:繁栄から崩壊への原因、伝播、影響および展望

TechFlow厳選深潮セレクト

Hotcoin Research | 「10・11」恐慌の夜を振り返る:繁栄から崩壊への原因、伝播、影響および展望

本稿では、今回の暴落の背景にある原因や伝達メカニズム、USDeのアンカー喪失騒動、影響評価について深く分析し、2025年第4四半期の今後の相場について予測と展望を行う。

著者:Hotcoin Research

一、序論

10月11日未明、暗号資産市場は「恐怖の一夜」を迎えた。わずか1時間半のうちにビットコインなどのメジャー通貨が短期間で二桁下落し、アルトコインも次々と急落。24時間の強制清算額は高達193億ドルに達し、暗号資産史上最大の単日決済記録を更新した。

表面的には繁栄しているブルームーアス周期の中、無数の高レバレッジポジション、循環借入、デリバティブ商品が重なり合ったバブルが、災難の伏線となっていた。あるマクロ的なブラックスワン事件が、システム全体のリスクを引き起こすのに十分だった。価格崩壊、連鎖的レバレッジ強制清算、流動性の瞬時枯渇が発生したとき、我々が目にしたのはパニックの連鎖反応だけでなく、極限状態下での決済システムの「生死の試練」でもあった。

この「10・11急落」は一体何が原因だったのか?背後にどのようなリスクと潜在的危険が露呈されたのか?また、市場にどのような衝撃と教訓を与えたのか?本稿では、今回の暴落の背景要因、伝播メカニズム、USDeのアンカー離脱騒動、影響評価について深く分析し、2025年第4四半期の今後の相場を見通す。

二、暴落の背景と原因

1. 暴落の引き金:マクロ的なブラックスワンが市場を襲う

今回の暴落の直接の引き金となったのは、マクロ経済面でのブラックスワンイベント――トランプ米大統領が突然、中国製品に新たな関税100%を課すと発表したことである。10月10日夜、トランプ氏はソーシャルメディア上で新たな関税政策を実施すると脅し、米中貿易緊張が急激に悪化した。このニュースにより、世界中の投資家のリスク回避姿勢が急激に高まり、資金は米ドルや米国債などの安全資産へと殺到した。この情報は金曜日の取引終了後に発表されたため、従来の株式市場はすでに休場中であり、暗号資産のようなハイリスク資産が真っ先に売却の対象となった。

感情面の要因も軽視できない。世界経済の減速や貿易戦争の激化への懸念により、もともと脆弱な投資家心理はさらに悪化した。パニックは自己強化されやすく、「売り→下落→さらに売り」というサイクルを形成する。また、このニュースは金曜日の夜(アジア時間では土曜日の早朝)に発生しており、タイミングが極めて不利であった。欧米やアジアの多くの機関トレーダーはすでに退社していたか、週末に向けてポジションを縮小していた。流動性が乏しい時間帯にネガティブなニュースが突発的に発生したことで、その後の急落の伏線が張られた。

2. レバレッジバブル:虚構の繁栄の下のドミノ倒し

トランプ氏の関税脅威はあくまで表面的な引き金であり、市場を崩壊させた真の原因は、過去数ヶ月間に蓄積された高レバレッジのバブルと隠れたリスクの累積にある。

2025年下半期、ビットコインやイーサリアムなどの主要通貨は連続して新高値を更新し、表面的には好況が続いた。しかし分析によれば、その裏には長期保有の現物買いではなく、先物契約、借入循環、流動性マイニングなどを通じて集められた投機的資金が相当部分を占めていた。ブルー市場の雰囲気の中、トレーダーは一般的に上昇局面への賭けでレバレッジを拡大し、多くの暗号ヘッジファンドや機関投資家のリスクポジションが急速に増加した。価格が上がり続けるにつれ、市場の実質的なレバレッジ率も上昇したが、それは繁栄という仮面に覆われていた。

悪材料が到来した際、このレバレッジによる繁栄は逆に市場を食い潰した。最初の下落を引き起こしたニュースにより、高レバレッジのロングポジションが直撃され、大量のレバレッジ付きロング注文が損切りラインに触れ、強制的に決済された。これらの強制売却がさらに価格を押し下げ、より多くのロングポジションが強制決済となり、売り圧力が雪だるま式に膨らんだ。隠れていた高レバレッジのロングポジションがドミノ倒しのように崩れ、最終的には雪崩式の連鎖反応へと発展した。

3. 市場構造の欠陥:流動性の脆弱性とマーケットメーカーの撤退

今回の急落は、暗号資産市場における流動性供給の構造的欠陥を露呈した。つまり、マーケットメーカーが極端な状況に対応できず、ロングテール資産の流動性が深刻に不足している点である。ショックが来たとき、これらの弱点により一部の資産価格がほぼ自由落下状態となった。

現在の暗号資産市場の主な流動性提供者は、いくつかのアクティブマーケットメーカー(MM)である。彼らは大部分の資金を主流資産(BTC、ETHなど)のマーケットメーキングに集中させており、中~ロングテールのアルトコインに対しては限定的な流動性しか提供していない。通常の市況下では日常的な価格変動に対応できるが、極端な市況下では底支えする力はない。また、今年に入って多数の新規プロジェクトが登場し、小型通貨の数が急増した一方、マーケットメーカーの資金と人的リソースは同等には増えていないため、小型通貨に対する流動性サポートは既に過負荷状態だった。言い換えれば、ロングテール資産の市場深度は非常に脆かったのだ。

出典:https://x.com/yq_acc/status/1977838432169938955

10・11の崩壊時、マクロ的な悪材料がパニックを引き起こすと、マーケットメーカーは自衛策としてまず主流通貨の流動性を確保するために、小型通貨に割いていた資金を緊急に引き揚げ、BTCやETHなどの大型資産を安定させるために回した。その結果、小型通貨市場は瞬時に主要な反対側の買い手を失い、売り圧力が山のように押し寄せても受け皿となる買い注文がなく、価格はほぼ自由落下のように急落した。複数の通貨が一瞬にして80~95%以上下落し、IoTトークンIOTXはほぼゼロに近い水準まで下落した。TUTやDEXEは99%下落を表示し、すべての買い板を失った。これは、普段は正常なスプレッドと取引深度が、嵐の中で一瞬にして蒸発することを警告している。平時には無視されがちなロングテールリスクが、危機時に市場を引き裂くことを示している。

三、市場急落の伝播メカニズムの分析

10月11日未明から相場が急速に下落し始めたとき、暗号資産市場内部のマイクロ構造上の問題が下落をさらに拡大した。初期の下落によって引き起こされた連鎖的強制決済と、流動性供給の枯渇が、急落の主な伝播メカニズムを構成した。

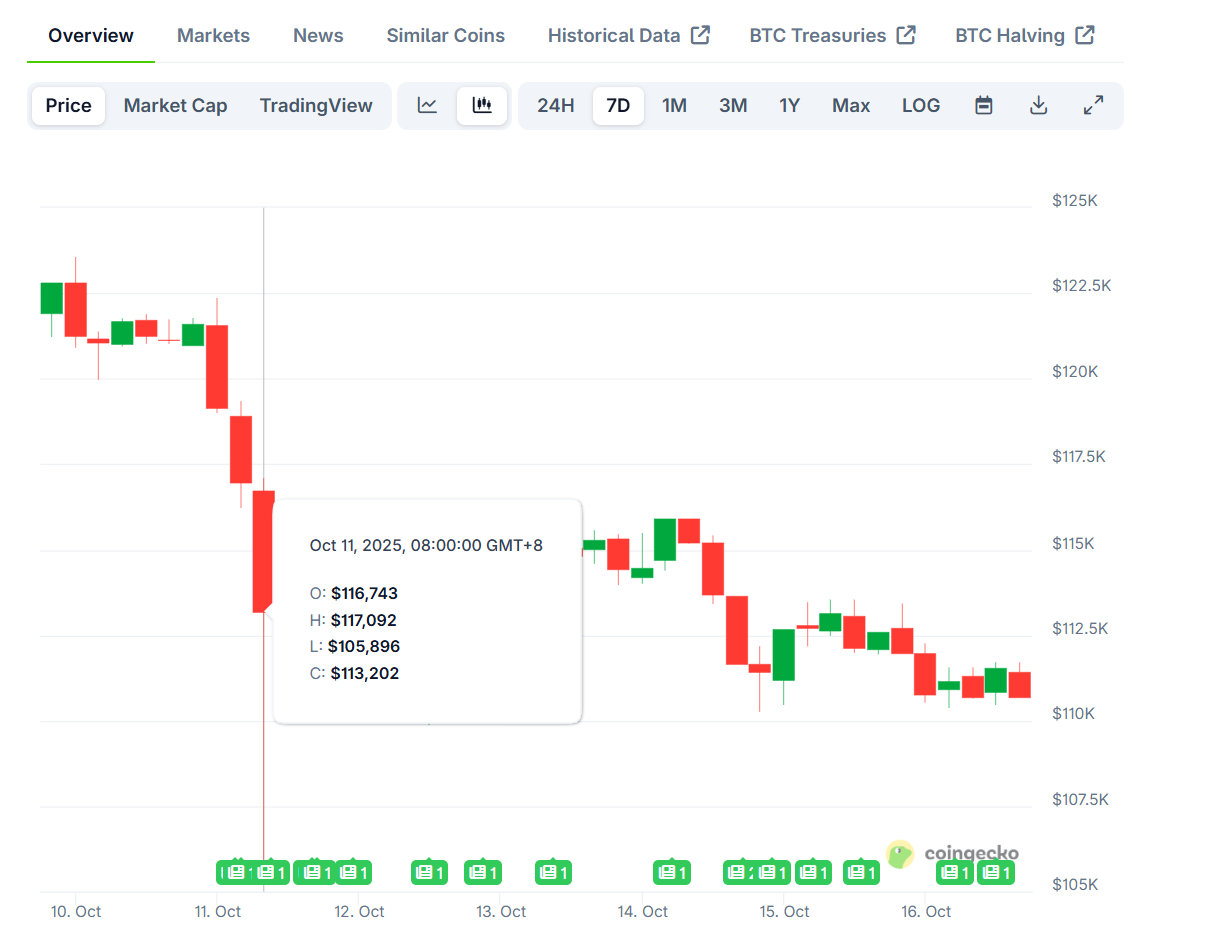

出典:https://www.coingecko.com/en/coins/bitcoin

第一段階(5時頃):関税ニュースの影響を受け、ビットコインが約$119,000から下落を開始。この段階では取引量は増加したものの、まだ通常範囲内であり、市場は秩序正しく運営されており、マーケットメーカーは通常の売買スプレッドを維持していた。主流通貨は緩やかに下落し、レバレッジの高い一部のロングポジションが強制決済され始めたが、影響は比較的限定的だった。

第二段階(5時20分頃):約20分後、市場は突然クリアランスの滝に見舞われた。アルトコインセクターの下落スピードが急激に加速し、多数の中小型時価総額通貨が数分以内に急落し、新たな強制決済を引き起こした。観測によると、この時点で全市場の取引量は平時の10倍に急上昇した。さらに危険なことに、主要マーケットメーカーが迅速に注文を撤回して自衛を始めた疑いがあり、多くの取引ペアが瞬時に買い支えを失った。この段階で、市場の流動性は顕著に収縮し、売り圧力を受け止める者がいなくなった。

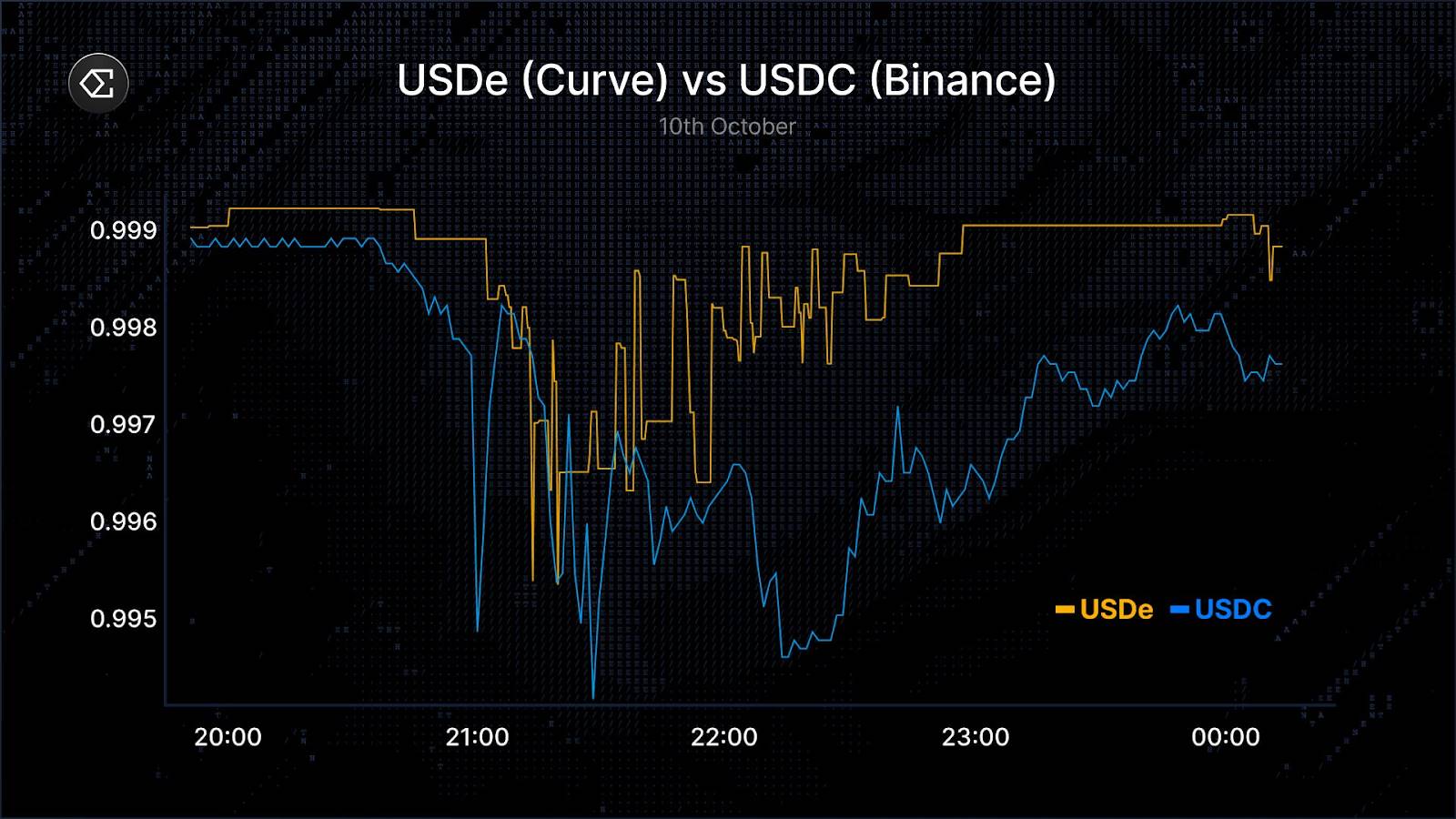

第三段階(5時43分頃):第一波の決済から約23分後、バイナンス取引所でより劇的なアンカー離脱崩壊が発生した。バイナンス内の特定の3つの資産USDe、WBETH、BNSOLがほぼ同時に価格崩壊を起こした:

-

ステーブルコインUSDeの価格が$1から約$0.6567まで急落し、下落率は34%に達した。しかし、他のプラットフォームではUSDeは依然として0.90ドル以上を維持しており、このような極端なアンカー離脱は見られなかった。

-

WBETH(バイナンス版ステーキングイーサ)の価格が崖っぷちのように下落し、一時的に88.7%下落。$3,800前後の等価価格から約$430まで崩落した。

-

BNSOL(バイナンス版SOLトークン)も同様に崩壊し、通常価格約$200から82.5%急落し、最低$34.9まで下落した。

この光景は市場構造の全面的崩壊を意味しており、バイナンス上の買い手流動性はほぼ枯渇し、価格発見メカニズムが機能不全となり、ステーブルコインや連動資産までもが踏みつぶされた。

最終段階(6時30分頃):主要資産のアンカー離脱とマーケットメーカーの全面撤退により、市場は午前6時半頃に無秩序状態に陥った。コイン価格はパニックの中で大幅に変動し、ネットワーク全体の累計強制決済額が急上昇した。午前9時時点での24時間強制清算規模は192億ドルを超え、約164万人のポジションが強制決済された。最大単一強制決済額は2億ドルを超えた。この崩壊プロセスは、ニュース発生から市場の失控までわずか約1時間半しかかからなかった。

四、ステーブルコインUSDeのアンカー離脱騒動

今回の急落中に注目を集めた出来事の一つが、新型合成ドルステーブルコインUSDeの「アンカー離脱」騒動である。しかし、USDeのこの大幅な乖離は典型的なステーブルコインのシステム的破綻ではなく、むしろ取引所の局所的な流動性枯渇による価格ミスマッチと見るのが適切である。

USDeはEthenaが提供する合成ドル資産であり、「現物ロング+パーペチュアルショート」戦略を通じてデルタニュートラルのヘッジを行い、ドルとの1:1連動を維持している。本質的には超過担保型ステーブルコインであり、ユーザーがUSDeを発行するには十分な担保が必要で、プロトコルは現物保有と先物ショートにより価格変動をヘッジしている。通常時は、チェーン上の流動性プール(Curve、Uniswapなど)で安定的に交換可能であり、発行・償還メカニズムにより価格のアンカーが保証される。暴落前の時点で、USDeの流通供給は約90億ドル規模に達しており、超過担保状態を維持していた。

市場が激しく動揺した際、バイナンス取引所内のUSDe/USDT取引ペアで異常な急落が発生し、USDe価格は短期間で約$0.6567まで下落した。しかし、ほぼ同時期に、USDeは他の主要取引所(分散型取引プールのCurveや別の大手取引所Bybitを含む)では基本的に安定していた。Curveのプール内ではUSDeと他のステーブルコインの価格差は1%未満であり、Bybit上では最低でも$0.92程度までしか下がらなかった。明らかに、これはUSDeプロトコル自体がアンカーを失ったわけではなく、バイナンス単一プラットフォームにおける局所的現象であった。

バイナンスでのUSDe価格急落の主な原因は以下の二点である:

-

流動性の不足とインフラの欠陥:バイナンスはUSDeの主要取引市場ではなく、同プラットフォームでのUSDe流動性は数千万ドル規模に過ぎず、Curveなど億ドル規模のプールを持つ取引所と比べてはるかに浅い。通常時は、プロのマーケットメーカーがUSDeの発行/償還メカニズムを通じて各プラットフォーム間で裁定取引を行い、価格の一貫性を確保できる。しかし、バイナンスは当時Ethenaチームと直接の償還チャネルを確立しておらず、極端な市況下では入出金にも一時的な障害が生じた。その結果、バイナンスのインフラ自体が暴落中に耐え切れず、価格乖離が外部の流動性で即座に修正されないまま、USDeの買い板がすぐに枯渇し、売り注文によってアンカー価格が突破された。

-

リスク管理とオラクル設計の問題:バイナンスは統一保証金口座制度を採用しており、異なる資産が同じ保証金プールを共有している。USDe価格が急落すると、大量のUSDeを保証金として使用していたアカウントが瞬時に強制決済され、それがさらなるUSDeの売り圧力を生み出し、悪循環を形成した。さらに、バイナンスはUSDe価格のリスク管理に、自身の取引所の浅い注文簿価格をオラクル価格として使用しており、Curveなどの外部の深い市場価格を参照しなかった。これにより、バイナンス上でのUSDeのマーク価格が急落し、自動レバレッジ削減や連鎖的強制決済が発生し、価格下落幅がさらに誇張された。

-

USDe循環貸付の高レバレッジリスク:また、バイナンスはUSDeの高利回り金融商品(年利12%)を提供し、ユーザーに循環スワップを促していたため、多数のユーザーがUSDeの担保借り入れによる循環操作を行い、最大10倍のレバレッジリスクを隠していた。多くのトレーダーがUSDeを汎用保証金として使用していたため、担保資産の集中度が高くなっていた。

総合的に見ると、バイナンスでのUSDeの急激な異常変動は「一見アンカー離脱のように見える」だけのフェイク現象であった。実際、この騒動の過程でUSDeプロトコルの超過担保状態は常に良好であり、償還メカニズムも正常に機能していた。バイナンスでの価格急落時、市場参加者は迅速に償還を行い、USDeの供給量を約90億から60億に削減したが、その過程で死のループや取り付け騒ぎは一切発生しなかった。

今回の出来事は、取引所とステーブルコイン発行体双方に警鐘を鳴らした。透明性と安全性のバランスが極めて重要である。一方で、EthenaはUSDeに関する透明なデータと公開メカニズムを提供し、市場の信頼を保った。他方で、取引所はリスク管理モデルの改善が必要であり、特に自社が主要取引市場ではない資産については、より堅牢なオラクルの選定や極端な市況下での不合理な強制決済の制限が必要である。バイナンスも事後迅速に欠陥を修正し、当初10月14日に施行予定だったWBETHおよびBNSOLの価格決定メカニズムのアップデートを10月11日に前倒しで完了させ、USDe事件で影響を受けたユーザーに約4億ドルの補償を行った。これらの措置は一定程度市場の疑念を鎮静化させたが、中央集権型プラットフォームの極端な市況下での脆弱性を浮き彫りにした。対照的に、Curveのような分散型プラットフォームはより深い流動性を提供し、Aaveなどのプロトコルの自動決済メカニズムも安定して機能し、DeFiが極端な変動に対しても耐性を持っていることを示した。

五、影響評価:余波、損害、そして変革の契機

これほど激しい市場変動において、一部の影響は数週間かかるかもしれないが、すでに業界への広範な影響が見えてきている:

1. アルトシーズンへの信頼損傷:今回の出来事は「大勝者」と「大敗者」を作り出した。重大な損失を被った投資家、ファンド、さらにはマーケットメーカーにとって、短期的には間違いなく自信を失い、打撃を受けた。一部の暗号ヘッジファンドは強制決済や清算、あるいは甚大な損失を被った可能性がある。DeFiance Capital創業者のArthur氏は、彼らのファンドも損失があったが「歴史的な上位5件の変動日には入らない」と述べ、まだコントロール可能だと評した。彼は同時に、今回の暴落が暗号領域全体を大きく後退させ、特にアルトコイン市場に大きな打撃を与えたと率直に語った。なぜなら、ほとんどのアルトコインの価格発見は海外の中央集権型取引所に依存しているからである。これにより、一部の専門資金がアルトコインへのエクスポージャーを縮小し、より信頼性の高い投資対象にシフトする可能性があり、短期的にはアルトセクターが低迷し続けるだろう。「アルトシーズンは来ないかもしれない」という悲観論が広まり始めている。

2. 取引プラットフォームの対応と改善:今回の出来事は、特にバイナンスの評判に一定の打撃を与え、プラットフォームに反省と改善を迫った。

-

ユーザー損失の補償:バイナンスは、ユーザー損失の補償に加え、迅速にWBETH/BNSOLの価格設定システムの切り替えを完了し、類似のアンカー価格差の脆弱性を回避した。

-

保険基金の拡大:バイナンスなどの取引所は、極端な市場変動に柔軟に対応するため、保険基金の拡充計画を加速する可能性がある。Hyperliquidも、毎日の収益の一部をより大きな保険プールに投入すると発表し、プラットフォームのリスク耐性を強化している。

-

メカニズムの欠陥修正:同時に、バイナンスは統一保証金方式とオラクルメカニズムを再評価し、USDeの価格誤差による強制決済の連鎖が再発しないようにする必要がある。

-

サーキットブレーカーの導入:価格が短時間で一定割合以上下落した場合、一時的に取引停止し、冷静さを取り戻して流動性を回復させる。これは伝統的金融では標準装備だが、暗号業界もこれを参考にするべきだろう。もちろん、サーキットブレーカーと24時間連続取引の特性のバランスをどう取るかは課題である。

3. 分散型金融(DeFi)の優位性の浮上:今回の騒動中、DeFi領域は試練に耐え、むしろその優位性を示した。Aaveなどの主要プロトコルは大規模な強制決済中も安定したパフォーマンスを発揮し、1.8億ドルの清算が人為的介入なしに円滑に完了し、スマートコントラクトの信頼性を証明した。Uniswapのような分散型取引所は取引量が急増したが、流動性を継続的に提供し、遅延や重大な故障は発生しなかった。CurveなどのステーブルコインプールはUSDeの衝撃をうまく吸収し、価格の安定を維持した。これにより、より多くの人々が問い直し始めた。暗号市場の基盤インフラは、もっと分散化されるべきではないのか?

4. 規制とコンプライアンスへの影響:これほど激しい急落は、規制当局の関心を避けられない。一方で、当局はレバレッジ上限、リスク準備金などの要求を早める可能性があり、個人投資家の過度なレバレッジ使用を制限し、システミックリスクを防止しようとする。他方で、意図的な市場操作の証拠が確認された場合、各国の法執行機関が調査に乗り出し、関与した機関や個人に責任を問う可能性がある。米商品先物取引委員会(CFTC)や証券取引委員会(SEC)は近年、暗号市場の操作リスクを何度も警告しており、今回の出来事がより厳しい規制推進の根拠となるだろう。取引所にとって、コンプライアンスと透明性の強化はより緊急の課題となり、そうでなければ投資家の信頼と規制資格が損なわれる可能性がある。

5. 投資家の心理と戦略の変化:「312」「519」そして今の「10・11」、毎回の惨憺たる暴落は暗号市場のマイルストーンイベントであり、投資家の心理に深い影響を与える。この戦いを経て、多くの個人投資家や機関はリスク管理戦略を再評価するだろう。今後しばらくの間、市場でのレバレッジ使用率は低下し、資金の好みはハイリスクな小型通貨から、比較的安定したブルーチップコインやイーサリアムなどのコア資産へと移行する可能性が高い。また、単一取引所に集中投資していたユーザーは、取引先のリスク分散を始めるかもしれない。こうした行動の変化が徐々に、より成熟した合理的な市場生態を形作っていく。

以上のように、「10・11」暴落の直接的損害は甚大だが、長期的には業界改良を促す契機になる可能性もある。表面的にはマクロ的なブラックスワンが引き起こした偶然の出来事に見えるが、真に市場を崩壊させたのは、長期間にわたって蓄積されたレバレッジ幻想と構造的欠陥である。もし暗号業界がレバレッジ、流動性、リスク管理構造に対して改革を進めることができれば、この災難は将来的な健全な発展の転換点となるかもしれない。

六、今後の展望:リスクと機会が共存する第4四半期相場

今回の洗礼を経て、2025年第4四半期の暗号市場はどこへ向かうのか?今後の相場を見据えるにあたり、リスクと挑戦を認識しつつ、潜在的な機会も捉える必要がある:

1. 短期的な余波と底打ち期待:暴落後には通常、余波のリスクが伴う。今後数週間のうちに、個別のファンドの強制決済や清算、プロジェクトの資金繋がりの断絶といった「後遺症」のニュースが断続的に報じられる可能性がある。こうした二次的な悪材料が市場心理に繰り返し影響を及ぼすだろう。しかし、より大きな爆弾がなければ、市場は徐々に否定的影響を消化できるだろう。今回の大规模なレバレッジ削減後、市場の売り圧力は大きく解消され、売りが集中して放出されるということは、しばしば一時的な底値圏の近づきを意味する。その後新たなブラックスワンがなければ、主要通貨は横ばいの中で底固めを完成させ、心理もゆっくりと回復する可能性がある。

2. マクロ環境の変数:マクロ要因は引き続き第4四半期相場の鍵を握る。現時点で注視すべきは米中貿易摩擦と世界的なリスク選好の動向である。もしトランプ氏の関税脅威が「一度きり」ではなく、双方の実質的な貿易報復を引き起こすならば、全世界のリスク資産は圧力を受けることになり、暗号市場も例外ではない。逆に、緊張が和らぎ、または市場がこの情報を消化すれば、暗号市場は独自の動きを取り戻す可能性がある。また、FRBの金融政策、インフレデータなども第4四半期に影響を与える。インフレが持続的に抑制され、FRBが利上げ停止、さらには緩和の兆候を示せば、リスク資産全体に追い風が吹くだろう。

3. 市場構造の改善とチャンス:今回の洗牌を経て、市場のレバレッジ率は大幅に低下した。Bitwiseの報告によると、暴落中に約200億ドルのレバレッジが抹消され、これは暗号史上最大規模のレバレッジ排除である。幸運なことに、主要機関が倒れることはなく、システミックな崩壊もなかったため、長期的な低迷は避けられる。長期的な原動力である機関参入、ステーブルコイン決済の普及、従来資産のオンチェーン化などのトレンドは依然進行中である。短期的には、全市場のレバレッジ削減により、むしろ市場はより健全になり、その後の上昇はより堅実な現物ベースで支えられる。新たな資金流入があれば、以前のように頑固なロングレバレッジ抵抗と戦う必要がなくなり、将来の反発はより軽快になるかもしれない。

4. 反発の可能性のある触媒:第4四半期を見据えると、潜在的なポジティブ触媒も注目される。例えば、多様な暗号資産ETFの承認進展が年末ごろに規制判断を迎え、承認されれば大きな利好となる。また、今年中のイーサリアムエコシステムのネットワークアップグレード、Layer2の発展、AIやRWAなど新アプリケーションの突破口が、再び市場熱を点火する可能性がある。その後大きな悪材料がなく、上記の好材料が現れれば、主要通貨は第4四半期末または2026年初頭に再び上昇を始める可能性がある。

5. 暗号資産の構図のさらなる分化:暴落後の反発の可能性は、異なるセクターで明確に分かれるだろう。ビットコイン、イーサリアムなどが市場の基盤として、今回の騒動を経てシェアがさらに拡大する可能性がある。投資家はこうした「耐衝撃性」の高い資産に資金を集中させ、率先して回復し新高値を更新することを期待するだろう。一方で、アルトコインセクターは短期的に低迷し続ける可能性が高い。アルトコインが再び一斉に急騰する「アルトシーズン」は再現しにくく、少数の質が高く、実質的な利点を持つプロジェクトのみが持続的に強くなるだろう。

結語:2025年10月11日の暴落は、新たな「記念日」として暗号資産の発展史に刻まれるだろう。マクロ的なブラックスワンが引き起こし、レバレッジバブルの破裂によってさらに悪化したこの市場の恐怖の一夜は、すべての参加者に息をのむようなリスク教育の授業を提供した。背後に誰かの意図的な演出があったかどうかに関わらず、我々は暗号市場の二つの顔を確かに見た。一方では、脆弱な高レバレッジと低流動性により、極端な状況下で簡単に崩壊する弱さ。もう一方では、頑健に機能する分散型金融の強靭性、市場の自己修復能力、そして長期的価値への投資家の信仰が、この新興市場を最暗黒期から救い出す力となっている。今後を見据えれば、暗号市場は規制との調整と自らの革新の中で徐々に成熟していくだろう。投資家として、私たちは安泰のときこそ危機を忘れず、「生き残ってこそ未来がある」という鉄則を常に心に留めつつ、業界の革新と成長への信頼も持ち続けるべきである。皆さんが変幻自在の市場の中で、投資が順調に進み、安全に前進できますように。

私たちについて

Hotcoin Researchは、Hotcoin取引所のコア投資研究機関として、専門的分析を皆様の実践的な武器に変えることを使命としています。『週間洞察』と『ディープリサーチレポート』を通じて市場の脈絡を解説し、独自企画『ホットコイン厳選』(AI+専門家による二重選定)で潜在的価値を持つ資産を特定し、試行錯誤コストを削減します。毎週、研究員がライブ配信で皆様と直接対話し、ホットトピックを解説し、トレンドを予測します。私たちは、温かみのある伴走と専門的なガイドが、より多くの投資家がサイクルを越えてWeb3の価値の機会をつかむ手助けになると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News