火幣グロースアカデミー|暗号資産市場マクロレポート:TACO取引と1011大暴落後のマクロ分析および相場見通し

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:TACO取引と1011大暴落後のマクロ分析および相場見通し

第4四半期の相場の鍵を握るのは、依然としてマクロ政策の行方と規制当局のシグナルである。もし米ドル流動性環境が顕著に改善しなければ、市場は引き続きもみ合いながら底固めの展開となる可能性がある。

要約

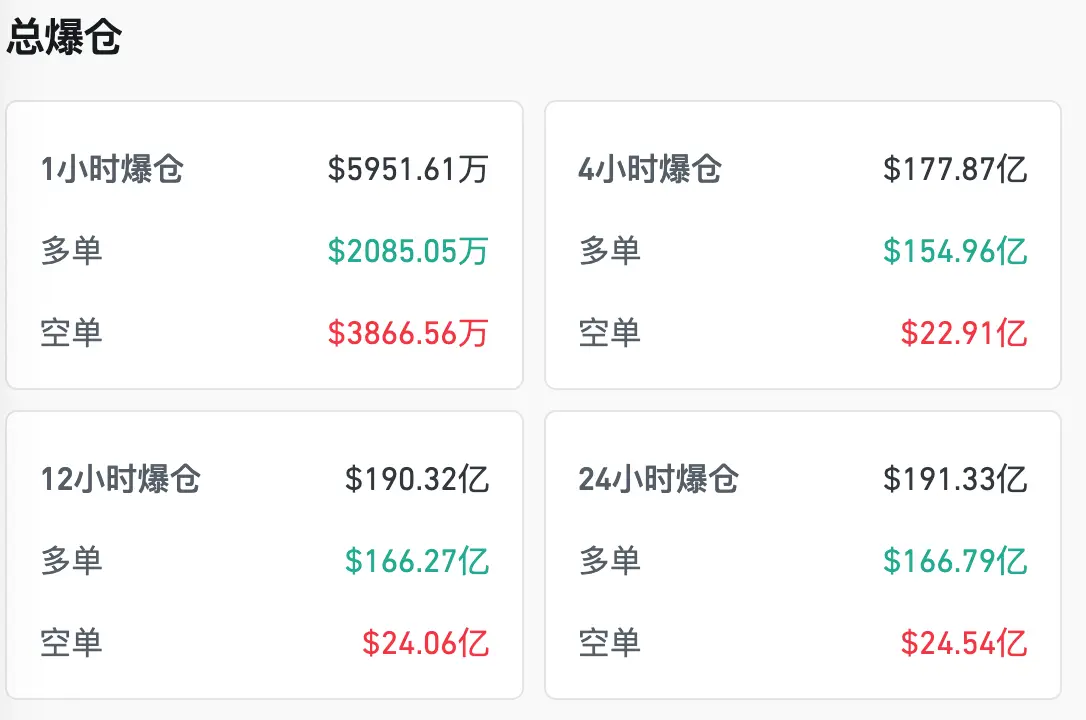

2025年10月11日の暗号資産業界の崩壊は、「1011事件」と呼ばれ、一日で190億ドルを超えるポジションが強制ロスカットされ、過去最高記録の10倍以上に達した。ビットコイン(BTC)は一時117,000ドルから102,000ドルを下回るまで急落し、過去3年間で最大の日次下落幅を記録した。「1011事件」は、2020年の「312」パンデミック流動性危機や2021年の「519」規制強化による決済とは異なり、トランプ氏が中国に対して100%関税を発表したというマクロ政治的奇襲が引き金となり、真の破壊力は暗号市場自体のレバレッジ脆弱性から生じた。この事件によって注目された「TACO取引」(Trump Anticipated China Outcome trade)は、本質的にトランプ政策への先行見込みに基づく価格付けと投機操作である。市場では一般的に、トランプ氏が極端な発言や政策奇襲を通じて価格変動を生み出し、間接的に市場予想を操作すると考えられている。今回の事件は、ミーム銘柄セクターを重打し、デジタル資産準備型企業(DAT)の市場信頼を揺るがすだけでなく、Perp DEXも史上最大規模のオンチェーン決済試練に直面させ、暗号市場がグローバル金融および地政学的構図に深く組み込まれていることを全面的に浮き彫りにした。「1011」は暗号業界の「リーマン・ショック的瞬間」となる可能性があり、その余波や信頼回復には数週間から数ヶ月かかるかもしれない。2025年第4四半期を見据えると、市場はおそらく「リスク再評価」と「デレバレッジ」サイクルに入り、全体的なボラティリティは高止まりが続くだろう。BTCおよびETHは重要なサポートレベルで底打ちを目指すが、ミームなどハイリスク資産は短期的には活気を取り戻せない。DAT企業および関連する米国株式対象も引き続き圧力を受ける可能性が高い。一方で、ステーブルコインの流動性、主要ブロックチェーンのDeFiブルーチップ、安定したキャッシュフローを持つステーキング派生資産などが、一時的な資金の逃避先となる可能性がある。第4四半期相場の鍵を握るのは依然としてマクロ政策の行方と規制シグナルであり、米ドル流動性環境が大幅に改善しない限り、市場は引き続き膠着状態での底探りが続くだろう。

一、事象背景及び分析

2025年10月11日の市場激震は、業界内で既に「1011事件」と命名されている。この一日で190億ドル以上もの強制ロスカットが発生し、ビットコインが一時15,000ドルも急落した極端な相場は、孤立した出来事ではなく、マクロ政治、市場構造的脆弱性、局所的トリガー機構が重なった結果である。その複雑さと破壊力は、2008年の世界的金融危機におけるリーマン・ショックを想起させる。以下では、マクロ背景、市場脆弱性、トリガー機構、伝播経路、決済メカニズムの観点から、今回の危機の根本的論理を整理する。グローバルマクロ:トランプ政権の関税政策と米中貿易摩擦。2025年下半期、世界経済はすでに高ストレス状態にあった。米国は利上げと財政赤字拡大を繰り返した後、財政持続可能性への疑念が高まり、ドル指数は高水準を維持し続け、グローバル流動性は収縮傾向にあった。こうした中、10月10日夜(米東部時間)、トランプ氏は中国からのすべての輸入品に100%関税を課すと突然発表。これは市場予想を大きく上回るだけでなく、「構造的摩擦」から「全面的経済対立」へと米中貿易摩擦をエスカレートさせた。この政策は瞬時に「米中緩和」幻想を粉砕した。アジア太平洋地域の株式市場がまず圧力を受けるとともに、米国株先物はプレマーケットで急落した。さらに重要なのは、グローバルリスク資産の価格形成ロジックが完全に混乱した点である。ドル流動性とリスク選好に強く依存する暗号資産にとって、これは明らかにシステム的衝撃だった。言い換えれば、マクロ面が「ブラック・スワン」的な外部ショックを提供し、「1011事件」の最初の引き金となった。さらに、流動性逼迫、過剰なレバレッジ、感情の使いすぎといった市場脆弱性も存在していた。

2025年の暗号市場は微妙な局面にあった。第一に流動性逼迫があり、FRBのバランスシート縮小と高金利環境により、米ドル資金が逼迫していた。ステーブルコインの発行増加が鈍化し、オンオフチェーンの裁定取引チャネルも滞り、オンチェーンの資金プールの深さが明確に低下していた。第二に過剰なレバレッジがある。BTCが10万ドルを突破し、ETHが時価総額1兆ドルに戻ったことで、市場心理は極度に高揚し、パーペチュアル契約のポジション規模は連日新記録を更新し、全体のレバレッジ率は2021年のバブル頂点を超えてしまっていた。第三に感情の使いすぎがあり、ミームセクターの暴騰と資金の狂乱が多数の個人投資家と機関投資家を惹きつけたが、その裏には「好況が続く」という単一の期待があった。一旦トレンドが逆転すれば、その反動は非常に大きい。つまり、市場はもはや「高レバレッジで築かれた積み木細工」の状態にあり、わずかな火花で瞬時に崩壊しかねなかった。トリガー機構:USDe、wBETH、BNSOLのアンカー喪失。危機を実際に爆発させたのは、3つの主要資産の同時アンカー喪失である。新型の超過担保ステーブルコインであるUSDeは、一部準備資産の清算遅れにより一時的に0.93ドルを割り込み、連鎖的なパニックを引き起こした。イーサリアムのステーキング流動性派生商品であるwBETHは、流動性不足と清算売りの圧力により、ディスカウントが一時7%まで拡大した。BNSOLも、クロスチェーンブリッジからの資金引き抜きによってアンカーを外れ、約10%のディスカウントが発生した。これら3つは市場で広く担保資産および取引ペアとして使用されていた。それらの価格が公正価値から急速に乖離すると、決済エンジンがリスクを誤認し、担保価値が急減することで、強制ロスカットの連鎖反応がさらに拡大した。換言すれば、これらの「コア流動性資産」の機能不全が、市場の自己破壊を誘発する導火線となった。崩壊の市場伝播経路:アンカー喪失から強制ロスカットへ。この事象の伝播ロジックは次のように要約できる:アンカー喪失 → 担保資産価値下落 → 保証金不足 → CEX/DEXが競って決済売却 → 価格雪崩 → より多くの担保資産がアンカー喪失、正のフィードバックループが形成される。特に「統一アカウント保証金方式」では、ユーザーの資産プールが共有されるため、USDeやwBETHなどの担保資産の急落が直ちにアカウント全体の健全性を損ない、大規模な非線形的強制ロスカットを招いた。この欠陥が「1011」において最も致命的な構造的リスクポイントとなった。CEXとDEXの決済メカニズムの違い。中心化取引所(CEX)は多くが自動減少(ADL)と強制決済メカニズムを採用しており、保証金が不足するとシステムが強制的にポジションを決済する。これは高ボラティリティ時にしばしば「踏みつけ」を悪化させる。バイナンスやOKXはユーザー集中度が高いため、清算規模が極めて大きかった。一方、非中央集権取引所(DEX)はスマートコントラクトによる決済が多く、オンチェーンで透明だが、オンチェーン決済速度の限界により、価格スリップやGas混雑が清算効率を制限し、一部のポジションが「即座に決済できない」状態を生み出し、価格の歪みをさらに助長した。「1011」では、CEXとDEXの決済メカニズムが重なり合い、「二重踏みつけ効果」を形成した。担保資産リスク:統一アカウント保証金方式の致命的欠陥。近年の暗号市場で流行している「統一アカウント保証金方式」(共通担保付きクロスマージン)は本来、資本効率を高めるために設計され、異なる資産が保証金を共有できるようにしたものである。しかし極端な状況下では、この方式がリスクを拡大する。USDeやwBETHのディスカウント → アカウントの総資産価値の縮小 → 保証金比率の悪化 → 連鎖的強制決済の発生 → 強制決済による売り圧力 → 担保資産価格のさらなる下落。この正のフィードバックループにより、小さな規模の担保資産アンカー喪失が迅速にシステム全体の強制ロスカットへと進展した。

「1011事件」は単一のブラック・スワンではなく、マクロ的奇襲+レバレッジ脆弱性+担保資産の機能不全+清算メカニズムの欠陥が重なった結果である。トランプ政権の関税政策が引き金であり、市場の過剰なレバレッジと統一アカウント方式が爆薬であり、USDe、wBETH、BNSOLのアンカー喪失が直接的なトリガーであり、CEX/DEXの清算メカニズムが崩壊を加速する増幅器であった。今回の危機は残酷な現実を明らかにした:暗号市場は「独立したリスク資産プール」から、グローバルマクロおよび地政学と高度に連動した複雑なシステムへと進化している。このような構図のもとでは、いかなる外部ショックもレバレッジと担保構造を通じて連鎖反応を引き起こし、最終的に「リーマン・ショック」のような流動性崩壊に発展する可能性がある。

二、歴史的比較及び分析

2020年3月12日、新型コロナウイルスの蔓延と原油価格の暴落を背景に、グローバル資本市場は歴史的なパニックに見舞われ、「新型コロナ流動性危機」の「暗号リーマン・ショック」を迎えた。米国株式市場はサーキットブレイカーを発動し、米ドルの流動性が極度に逼迫し、避難需要が高まった結果、すべてのハイリスク資産が売却された。ビットコインは一日で約8,000ドルから4,000ドル未満まで暴落し、50%以上の下落率を記録し、「暗号リーマン・ショック」と広く形容された。「312」の本質は、マクロ的流動性ショックが暗号市場に伝播したものである。ドル荒れにより投資家が非コア資産をすべて売却し、ステーブルコインの両替も困難になった。当時の市場インフラは脆弱で、DeFiの規模も小さく、清算は主にBitMEXなどの中心化取引所に集中していた。レバレッジ資金が強制決済を余儀なくされ、オンチェーンの担保資産も取り崩されたが、市場規模自体がまだ初期段階にあったため、危機は猛烈ではあったが、主に外部マクロショック+レバレッジ清算の拡大に過ぎなかった。2021年に至ると、ビットコインは6万ドルを突破し、市場心理は狂乱状態にあった。5月、中国政府が鉱山事業の整備と取引禁止政策を相次いで発表し、SECも取引プラットフォームの規制審査を強化したため、暗号市場は厳しい規制圧力を受けることになった。過剰なレバレッジと楽観主義の中、一日で5,000億ドルを超える時価総額が消失し、ビットコインは一時3万ドル付近まで下落した。「519」の特徴は、政策と市場内部の脆弱性が重なったことにある。中国が鉱業および取引大国であることから、その規制はBTCネットワークのハッシュレートと市場信頼を直接弱体化させた。一方、パーペチュアル契約のポジションが膨らんでおり、清算チェーンが急速に伝播した。「312」と比べ、「519」のトリガーはより政策と構造的リスクの結合に偏っており、暗号市場が主流化する過程で、規制と政策変数を避けられないことを示している。2025年10月11日の「1011血洗い」は、「マクロ+レバレッジ+担保資産アンカー喪失」という「複合システム的瞬間」であり、一日の強制ロスカット額は190億ドルを超え、ビットコインは117,000ドルから101,800ドルまで下落した。「312」と「519」と比べ、「1011」の複雑さとシステム的特徴はさらに顕著である。第一に、マクロ面:トランプ氏が中国に対し全面的に100%関税を課したことで、地政的摩擦が経済的対立にエスカレートし、ドル高とリスク資産全体への圧力が発生した。その衝撃は「312」と似ているが、背景はもはやパンデミックのブラック・スワンではなく、政治経済的駆け引きによる予測可能な対立である。第二に、市場脆弱性:レバレッジ率は再び歴史的ピークに達し、BTCとETHが高値圏で推移し、ミーム熱が過度な楽観をもたらしたが、FRBのバランスシート縮小とステーブルコインの拡大減速により、資金流動性は明らかに不足していた。これは「519」の環境と類似している――楽観的な感情と脆弱な構造が重なっているが、程度はさらに深い。第三に、トリガー機構:USDe、wBETH、BNSOLという3種類の主要担保資産が同時にアンカーを外れたことは、「1011」独自の「内部爆発点」である。これらは担保資産および取引ペアの基盤として使用されており、価格が公正価値から逸脱すると、保証金システム全体が崩壊する。これは「312」と「519」では見られなかった状況であり、担保資産リスクが新たなシステム的弱点となっていることを示している。

3回の危機の共通点はいずれも、暗号市場の「高レバレッジ―流動性脆弱―清算チェーン」という宿命的ロジックを示している。外部ショックはいずれも引き金(「312」のパンデミック、「519」の規制、「1011」の関税)であり、内部のレバレッジと流動性不足が拡大装置となっている。いずれも一日の激しい変動が40%を超えており、巨額の強制ロスカットと市場信頼の深刻な損傷を伴っている。相違点としては、「312」は単一のマクロショックであり、市場規模が小さく、オンチェーンの影響は限定的だった。「519」は規制+レバレッジの共鳴であり、政策変数が市場に直接的な影響を与えることを示している。「1011」はマクロ+レバレッジ+担保資産アンカー喪失の重なりであり、危機が外部から内部のコア資産へと伝播し、システム進化後の複雑性を反映している。言い換えれば、危機のチェーンは絶えず延長されている:「マクロ単点」→「政策重畳」→「システム内部コア資産の自己崩壊」へ。3回の歴史的崩壊を通じて、暗号市場のリスク進化の道筋が見える:周辺資産からシステム連動へ:2020年の「312」は主に外部衝撃であったが、2025年の「1011」はグローバルマクロおよび地政学と密接に結びついており、暗号市場はもはや「独立したリスクプール」ではない。単一のレバレッジから担保チェーンへ:初期の危機は主に契約レバレッジの高さに起因していたが、現在は担保資産自体の安定性問題へと進化している。USDe、wBETH、BNSOLのアンカー喪失が典型的な例である。外部拡大から内部自己破壊へ:「312」は主にマクロ売却の伝播に依存していたが、「519」は規制とレバレッジを併せ持ち、「1011」は市場が内部で自己破壊チェーンを形成できることを示している。インフラと制度的制約のギャップ:極端な相場において統一アカウント保証金方式がリスクを拡大し、CEX/DEXの清算が重なり踏みつけを加速させたことは、現在の市場制度設計が依然として「効率優先」にとどまり、リスク緩衝メカニズムが著しく不足していることを示している。「312」「519」「1011」の3回の危機は、暗号市場がわずか5年間で「周辺資産」から「システム連動」へと進化したことを証明している。「312」はマクロ流動性ショックの致命性を明らかにし、「519」は政策とレバレッジの両刃剣を露呈したが、「1011」は初めて担保資産の機能不全と構造的リスクの全面的爆発を示した。今後、暗号市場のシステミックリスクはますます複雑になるだろう。一方で、それは米ドル流動性と地政学的構図に強く依存しており、グローバル金融システムの「高感度ノード」となっている。他方で、内部の高レバレッジ、跨資産担保、統一保証金方式により、危機時に加速崩壊する特性を持つ。規制当局にとって、暗号市場はもはや「影の資産プール」ではなく、潜在的なシステミックリスク源である。投資家にとっては、各々の崩壊がリスク認識の進化のマイルストーンとなる。「1011事件」の意義は、暗号市場のリーマン・ショックがもはや比喩ではなく、現実になり得ることを示している点にある。

三、セクター影響分析:1011事件後の暗号市場再評価

ミームセクター:狂乱から退潮へ、FOMO後の価値幻滅。ミームセクターは2025年前半、最も目立つセクターだった。ドージコイン、シバ・イヌといった老舗に加え、新生代の中国語ミームなども話題を集め、若年層と個人投資家の資金が集中した。FOMO心理の下、個別コインの1日取引高が数十億ドルを超えるほどになり、CEXおよびDEXの主要な取引量を占めるようになった。しかし、「1011事件」後、ミームコインの構造的弱点が露呈した:流動性が集中:頭部取引所と単一流動性プールに過度に依存しており、市場パニックになると価格スリップが極端に大きくなる。基本的価値の欠如:ミームコインの評価は主にソーシャルストーリーと短期トラフィックに依存しており、システミックな流動性取り崩しには耐えられない。資金効果の短命:個人投資家の撤退、機関の利確により、短期間に「価値幻滅」が発生した。つまり、ミームセクターの「トラフィック―価格―資金」の閉ループは、マクロショック下では維持できなかった。伝統的資産とは異なり、ミームの脆弱性は検証可能なキャッシュフローまたは担保ロジックの不在にあるため、崩壊の中で最も下落幅の大きいセクターの一つとなった。ミームは投機的資産であると同時に、若い世代の投資家の「社会的表現」でもある。その爆発的成長は、集団心理、アイデンティティ、インターネットサブカルチャーを映し出している。しかし、現在の金融化が高度に集中している状況下では、ミームのライフサイクルはより短くなり、資金効果は逆に裏目に出やすい。「1011」以降、ミームの短期的ストーリーはほぼ破綻し、今後は「ロングテール文化コイン」と「ブランド化ミーム」のニッチ生存構造に戻る可能性が高い。

DATセクター:Digital Asset Treasuryの再評価。代表的な3つのケースとして、MicroStrategy (MSTR):債券発行によりビットコインを継続的に購入し、「単一通貨金庫モデル」を代表する。Forward:ソラナ財務管理に特化し、エコシステムとの連携を強調。Helius:医療ストーリーから「ソラナ金庫プラットフォーム」へと転換し、ステーキング収益とエコ協力でキャッシュフローを得る。DATモデルの核は、暗号資産を「類似準備資産」として保有し、ステーキング、再ステーキング、DeFi戦略を通じてキャッシュフローを得ることにある。好況時には、このモデルは純資産価値(NAV)に対するプレミアムを獲得でき、「暗号版の封閉型ファンド」のような存在となる。しかし「1011事件」後、市場はDAT企業の価格付けロジックを急速に縮小した:資産側の縮小:BTC/ETHの価格暴落により、DATの純資産価値(NAV)が直接圧迫された。これによる影響は以下の通り:1、プレミアム消滅:市場が以前与えていたmNAVプレミアム(時価総額/NAV)は、拡張とキャッシュフローへの期待に基づいていたが、危機後に急速に解消され、一部の小型DATはむしろ割引取引となった。2、流動性の分断:MSTRのような大手企業は資金調達能力とブランドプレミアムを持ち、小型DATは流動性に乏しく、株価変動が激しい。3、大企業 vs 小企業:流動性差異。大企業(例:MSTR):二次市場での増資、債券融資により金庫を拡大でき、リスク耐性が高い。小企業(例:Forward、Helius):資金源はトークン発行と再ステーキング収益に依存しており、資金調達手段が不足。システミックショックに遭えば、キャッシュフローと信頼の両方に打撃を受ける。モデルの持続可能性とETF代替効果。DATの長期的競争圧力は、ETFおよび伝統的資産運用ツールから来る。BTC、ETH現物ETFが徐々に成熟するにつれ、投資家は低手数料、規制対応チャネルを通じて暗号資産へのエクスポージャーを獲得できるようになり、DATのプレミアム空間は圧迫される。将来的な価値は、DeFi/再ステーキングによる超過収益の創出、エコシステムとの連携(特定のパブリックチェーンとの紐付け)、あるいは「暗号版資産運用会社」への転換にある。

Perp DEXセクター:先物市場構造の再編成。Hyperliquid ETH-USDTの強制ロスカット事件。「1011期間」、Hyperliquid上のETH-USDT契約が大規模な清算を経験し、短期間の流動性不足により価格が乖離した。この事件は、極端な相場におけるオンチェーン契約市場の流動性の脆弱性を明らかにした:マーケットメーカーの資金が撤退し、板の深さが急低下。清算メカニズムはオラクルとオンチェーン価格に依存しており、反応速度はブロック確認に制限される。ユーザーの保証金が不足すると、強制決済の効率が低く、追加損失を被る。ADLメカニズムと資金レートの歴史的最低値。非中央集権契約プラットフォームは通常、ADL(自動減額)を採用して穴あき(negative equity)を防ぐが、極端な相場ではADLが一般ユーザーの受動的ポジション削減を引き起こし、二次的な踏みつけを生む。同時に、資金レートは「1011事件」後に多年来の最低水準まで下落し、レバレッジ需要が深刻に抑制され、市場活性が低下した。オンチェーン vs 中心化:耐圧能力の差異。中心化取引所(CEX):流動性が厚く、マッチング効率が高いが、リスクはユーザー集中度にあり、システミックな踏みつけが発生すれば規模が巨大になる。非中央集権取引所(DEX):透明性が高いが、極端な相場ではブロック処理能力とGas費用に制限され、耐圧能力がむしろ弱くなる。今回の事件は、Perp DEXが「効率と安全」の矛盾を未だ解決していないことを示しており、極端な相場でのパフォーマンスはCEXに及ばず、市場の弱点となっている。将来の契約市場構造の再編成。今後、契約市場構造は以下の傾向を示す可能性がある:CEXが引き続き主導:流動性とスピードの優位性により、CEXは主戦場のままである。DEXが革新を求める:オフチェーンマッチング+オンチェーン決済、跨チェーン保証金等方式により耐圧能力を向上。ハイブリッドモデルの台頭:一部の新プラットフォームがCEX-DEX混合構造を採用し、効率と透明性の両立を目指す。規制圧力の増加:「1011事件」後、契約市場の清算チェーンが注目され、今後より厳格なレバレッジ制限を受ける可能性がある。

3大セクターの再評価ロジック:ミームセクター:狂乱から退潮へ、今後はニッチ文化およびブランド化の方向に回帰し、全市場規模の流動性センターを再現するのは難しい。DATセクター:プレミアムロジックが圧迫され、大企業はリスク耐性が高く、小企業は脆弱性が高く、ETFは長期的な代替競争相手となる。Perp DEXセクター:極端な相場で流動性と効率の欠陥が露呈し、技術革新と制度改善が必要であり、そうでなければ依然としてCEXに太刀打ちできない。『1011事件』は単なる市場清算ではなく、セクター再評価の始まりでもある。ミームはバブル支えを失い、DATは合理的評価段階に入り、Perp DEXは再編成の挑戦に直面している。今後、暗号市場の次の拡張は、より複雑な制度と規制枠組みの中で行われることは確実であり、「1011」はその転換点の重要なマイルストーンとなるだろう。

四、投資展望及びリスク注意

「1011事件」は再び暗号市場の集団行動パターンを明らかにした:相場上昇時には、レバレッジ使用率は指数関数的に上昇し、機関も個人も資本効率を最大化しようとし、短期的な超過収益を狙う。しかし、外部ショックが発生すると、過剰なレバレッジ集中が市場を極めて脆弱にする。データによると、「1011」前週のBTCおよびETHの永続契約の未決済建玉(OI)はすでに歴史的高水準近くに達しており、資金レートも極端な水準にまで上昇していた。価格の暴落に伴い、数時間以内に強制ロスカット規模が累計190億ドルに達し、「群れの踏みつけ」が典型的に発生した:市場予想が反転すると、投資家が相次いでポジションを決済し、押し売り状態で逃げ出すが、それが逆に価格雪崩を助長した。今回の事件で話題となった「TACO取引」(Trump Anticipated China Outcome trade)は、本質的にトランプ政策シグナルへの先行価格付けと投機的操作である。市場では一般的に、トランプ氏が極端な発言や政策奇襲を通じて価格変動を生み出し、間接的に市場予想を操作すると考えられている。一部の資金は情報公開前にすでに空売りポジションを構築しており、市場に非対称ゲームが生じていた:一方は高レバレッジで買い持ち、追い高資金に加わる個人投資家、もう一方は「予想取引」を行う賢い資金である。このような政治シグナルに基づく裁定操作は、市場の感情分裂と非合理的変動を強めた。

投資家の分層:旧時代の「希望戦略」vs 新時代の「ストーリー裁定」。「1011事件」は投資家構造の分層差異を浮き彫りにした。旧時代の投資家は依然として「希望戦略」に依存している。つまり、長期保有し、マクロ流動性や半減期サイクルによって価格が上昇すると信じており、市場の構造的リスクを十分に理解していない。新時代の投資家は「ストーリー裁定」に巧みで、政策ニュース、マクロシグナル、オンチェーン資金の流れなどを活用し、素早くポジションを切り替え、短期的なリスク・リターン比を追求する。この分層により、極端な相場において市場に中間勢力が欠如する:過度に楽観的な長期主義者が受動的に損失を被るか、または高頻度取引の裁定資金が短期変動を主導するかのいずれかとなり、市場全体の激しい振れを助長する。「1011事件」は再び証明した。暗号市場はすでに高度に金融化しており、マクロ環境から独立して存在することは不可能である。FRBの金利決定、米ドル流動性の状態、米中地政学的摩擦がリアルタイムで暗号資産の価格付けロジックを形成している。規制の観点からは、世界各国はすでに3つの潜在的懸念に気づいている:透明性の不足:ステーブルコインおよびデリバティブ担保資産の開示が限定的で、容易に信用危機を引き起こす。ユーザー保護のギャップ:レバレッジと清算メカニズムの不透明性により、個人投資家が非対称リスクを負担している。金融安定リスク:暗号市場の連鎖的踏みつけ効果が、米国株式市場やコモディティ市場にも波及衝撃を与えている。今後、規制は透明性の向上、ユーザー権益の保護、伝統的金融との接続を可能にする安定フレームワークの構築の3方面を中心に展開されるだろう。短期的には、市場は「デレバレッジ」段階に入る。資金レートはマイナスにまで下落しており、買いポジションの意欲が大幅に縮小したことを示している。レバレッジが整理された後、BTCおよびETHは重要なサポートレベルで徐々に安定する可能性があり、市場のボラティリティは高いままだが収束傾向にある。ミームコインなどのハイリスク資産の回復余地は限られ、一方で安定したキャッシュフローを持つステーキング派生資産やステーブルコインエコシステムが、修復過程での避難先となる可能性がある。市場回復のペースは2つの要因に依存する:1つは市場内のレバレッジ消化速度、もう1つはマクロ環境に改善の兆しがあるかどうか。FRBの流動性と暗号市場の高度な連動性。ここ2年間、FRBの流動性と暗号市場価格の相関性は著しく高まっている。米ドル流動性が収縮すると、ステーブルコインの発行が鈍化し、オンチェーン資金プールの深さが低下し、市場の耐久力が直接的に弱まる。逆に、流動性が緩和されたり、金利のピークアウト期待が高まると、暗号市場はしばしば先行して反発する。したがって、今後数ヶ月の相場は、FRBが年内にどのような政策を取るかに大きく左右される。もし利上げサイクルが本当に終了すれば、市場は一時的な回復を迎える可能性がある。もしドル高が続くなら、リスク資産は引き続き圧力を受ける。

規制の趨勢:透明性、ユーザー保護、金融安定枠組み。各国の規制重点は以下の通り:ステーブルコイン準備資産の透明化:資産構成を開示し、「シャドーバンキング化」を回避。レバレッジと清算メカニズムの規制:適切なレバレッジ上限を設定し、リスク管理バッファーを強化。システミックリスク防火壁:跨市場のリスク監視体制を構築し、暗号リスクが銀行体系に波及するのを防止。投資家にとって、規制は短期的には不確実性をもたらすかもしれないが、長期的にはシステミックリスクの低下、機関参入の信頼向上につながる。今後数ヶ月のリスクポイントとチャンス。リスクポイント:米中貿易摩擦の継続的エスカレーションがリスク資産にさらなる打撃を与える。ステーブルコインまたはデリバティブが再度局所的にアンカーを外れ、市場パニックを引き起こす。FRBがタカ派姿勢を維持すれば、資金環境の悪化が暗号評価を押し下げる。チャンスポイント:高品質なステーキング派生資産(例:LST、再ステーキングプロトコル)が避難需要から恩恵を受ける可能性がある。ステーブルコインの規制順守プロセスが、機関および規制対応資金の長期的流入をもたらす。高品質なパブリックチェーンおよびDeFiブルーチップは、評価調整後に中期~長期的な配置価値を持つ。「1011血洗い」は暗号市場にとって集団的な覚醒であり、投資家に警告する:暗号資産はもはやグローバル金融ロジックに深く埋め込まれており、レバレッジの使いすぎと群れ効果は極端な相場でリスクを拡大する。今後数ヶ月、市場の回復経路はデレバレッジの進捗とマクロ政策の転換に依存し、規制の趨勢も透明性と金融安定枠組みの中で徐々に明確になっていく。投資家にとって、リスク管理能力とストーリー識別能力が、高ボラティリティサイクルを乗り越える鍵となる。

五、結論

「1011事件」後、暗号市場の投資ロジックは深い再評価の過程にある。異なるセクターの投資家にとって、この危機は単なる損失ではなく、自身のモデルの強みと欠点を映す鏡でもある。まず、ミームセクターの投資家は、ミームの本質が「ストーリー主導の短期トラフィック資産」であることを認識すべきである。好況期には、ソーシャル効果とFOMOが価格上昇を拡大できるが、システミックショック下では、キャッシュフローと基本的価値の欠如という弱点が露呈しやすい。次に、DATセクターの投資家は、プレミアムロジックの縮小に警戒すべきである。MicroStrategyなどの大型金庫モデルは、資金調達能力とブランド優位性により、依然としてリスク耐性を持っている。しかし、中小DAT企業はトークン発行と再ステーキング収益に過度に依存しており、流動性ショック下では早期に割引取引に陥りやすい。第三に、Perp DEXの投資家は、極端な相場におけるオンチェーン流動性の不足を正視すべきである。最後に、大局的に見ると、流動性の断片化は将来の常態となるだろう。米国高金利、規制強化、跨チェーンエコの複雑化という中で、市場資金はより分散し、変動が頻繁になる。投資家は「レジリエンスのあるポートフォリオ」を構築する必要がある:一方ではレバレッジの制御とポジションの分散により変動に適応し、他方ではキャッシュフロー、制度的レジリエンス、エコシステム連携の優位性を持つ資産に焦点を当てる。『1011』が教えてくれたのは、暗号投資の進化ロジックが「単なる投機」から「適応的生存」へと変わっているということである。戦略を調整し、構造的価値を識別できる投資家がより強い生存力を得る一方、バブルとレバレッジを盲目に追いかける投機者は、次なるシステミックショックで必然的に淘汰される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News