アメリカの金持ちのジレンマ:富は急増するも、現金が不足

TechFlow厳選深潮セレクト

アメリカの金持ちのジレンマ:富は急増するも、現金が不足

何千万ものアメリカ人が富豪の門をくぐっているが、資産の制約により贅沢な生活を享受しづらい状況にある。

著者: アンドレ・タルター、ベン・スティーヴァーマン、ステファニー・デイヴィッドソン

翻訳:TechFlow

富裕家庭の数は増加しているが、その大部分の富は迅速に現金化しにくい資産に閉じ込められている。

かつて発行されていた『ニューヨーク・トリビューン』紙(New-York Tribune)が1892年に実施した18か月間にわたる調査によると、当時アメリカはグレイツド・エイジの絶頂期にあり、国内には4,047人の百万長者が存在し、同紙は特別号でその名前を一つひとつ列挙していた。

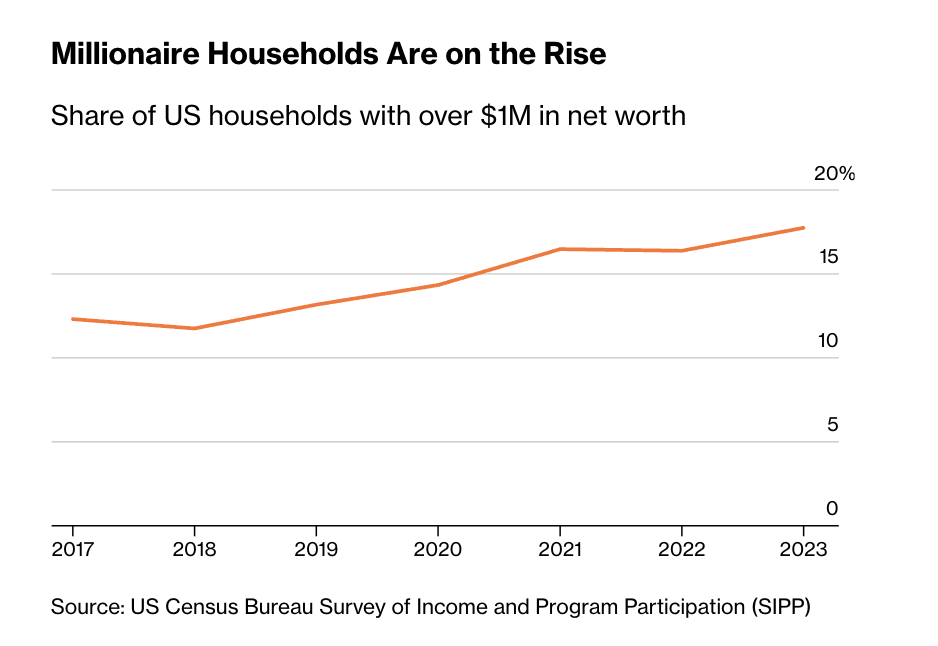

現在では、2023年までの政府調査データをブルームバーグが分析したところ、アメリカの百万長者世帯数は2,400万を超えており、全米世帯の約5分の1近くに達している。

このうち、現代の百万長者の実に3分の1が2017年以降に生まれており、主に住宅価格と株式市場の急騰によるものだ。

増加する百万長者世帯

純資産が100万ドルを超えるアメリカ世帯の割合

出典:米国センサス局 収入およびプログラム参加調査(SIPP)

これは彼らが手元に豊富な現金を持っているわけではない。

実際、ますます多くの百万長者の富が、住宅の自己資金(home equity)や、401(k)退職口座・個人退職口座(IRA)など年齢制限付きの退職資産といった、短期間で容易に現金化できない資産にロックインされている。さらにインフレや高金利の影響もあり、金融アドバイザーらは、100万ドルでは安心した退職生活を保証できず、ましてや富裕層への入り口とは言えないと指摘する。

「かつて『百万長者』という言葉は、自動的に裕福であることを意味していた」と、南カロライナ州グリーンビルにあるMariner Wealth Advisorsのアドバイザー、アシュトン・ローレンス(Ashton Lawrence)氏は語る。「しかし今や目標は変わった。依然として重要な節目だが、大多数の人にとってはもはや十分ではない」

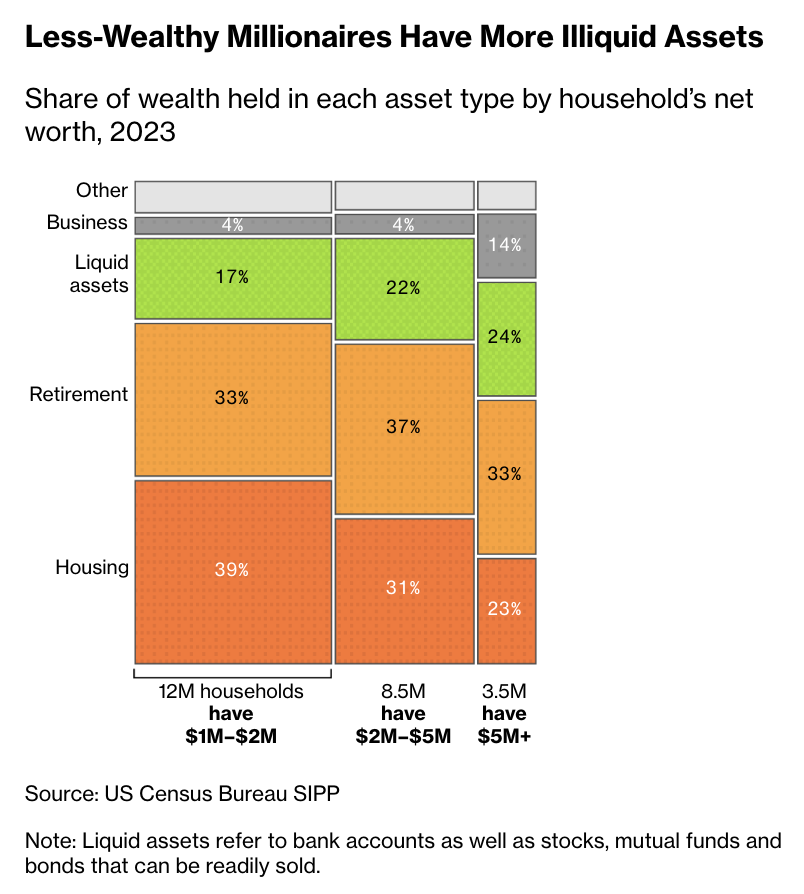

ブルームバーグが分析で用いた100万ドルの基準には、負債やその他の債務も含まれている。それでも、今日の百万長者がほぼ100万ドルを自由に使える状態にあることは稀だ。いわゆる「ぎりぎり百万長者」の世帯(純資産100万~200万ドル)の場合、その富の大半は流動性の低い資産に占められている。2023年時点で、こうした世帯の富の約66%が主な住宅と退職口座に縛られており、これは2017年以来8ポイント上昇した。

富を自由に使うためには、通常より高い資産額が必要となる。2023年時点で純資産500万ドル以上の世帯では、約24%の資産が銀行口座や証券会社口座といった使いやすい形で保有されているのに対し、純資産が100万ドル近辺の世帯ではその比率はわずか17%にとどまる。

資産が少ない百万長者ほど非流動資産の割合が高い

2023年における各資産カテゴリーが世帯純資産に占める割合

出典:米国センサス局 SIPP

注:流動資産とは、銀行口座、およびいつでも売却可能な株式、投資信託、債券を指す。

ブルームバーグの分析では、米国センサス局の「収入およびプログラム参加調査(Survey of Income and Program Participation)」のデータを使用しており、これは数万世帯の長期的変化を追跡する研究である。また、1989年から2022年までの連邦準備制度理事会(FRB)の「消費者財務調査(Survey of Consumer Finance)」を分析しても、近年の百万長者世帯の数と割合が急速に増加しており、住宅の自己資金や退職口座残高が百万長者の純資産に占める割合が着実に上昇していることが確認された。

もちろん、大多数のアメリカ人にとって100万ドルは依然として人生を変える金額である。2024年、アメリカの世帯所得中央値は83,730ドルであり、ヴァンガード・グループ傘下の480万の退職プランの昨年の口座残高中央値はわずか38,000ドルだった。

最新のデータでは、アメリカの百万長者数が6年間で50%も急増したとはいえ、彼らは依然、富の流動性を妨げるさまざまな要因に直面している。たとえば高金利は流動性問題を悪化させる。大規模な支出に対応するために投資家や住宅所有者は通常、資産を担保にして借入を行うが、そのコストは顕著に上昇している。Bankrateが主要貸出行を対象に行った最新調査によると、住宅担保貸付信用枠(HELOC)の平均金利は7.89%であり、2022年初めの住宅所有者が支払っていた金利のほぼ2倍に相当する。また、フィデリティ、ヴァンガード、チャールズ・シュワブなどの主要小売証券会社のマージンローン金利は、現在ポートフォリオの規模に応じて10%または11%から始まっている。

「金利が高いとき、資産価値に関係なく、私たちは自分たちがそれほど裕福ではないと感じてしまう」と、プロスペリティ・ウェルス・ストラテジーズ社(Prosperity Wealth Strategies)の社長でファイナンシャルプランナーのニコール・ゴポアン・ウィリック(Nicole Gopoian Wirick)氏は語る。

いわゆる「紙上の百万長者」は、常に直接資産を売却できる。しかし、今やそうするのをためらう理由が増えている。住宅の売却は重大な手間と取引コストを伴うだけでなく、住宅の手頃さが劇的に低下している中で新たな住居を見つける必要もある。引っ越しは、現在の市場金利よりもはるかに低い住宅ローン金利を放棄することを意味するかもしれない。住宅や年齢制限付き退職口座以外に多額の資産を持っていても、それを活用するのは簡単ではない。アドバイザーらは、大量の株式を売却すると巨額の税金が発生する可能性があると警告する。

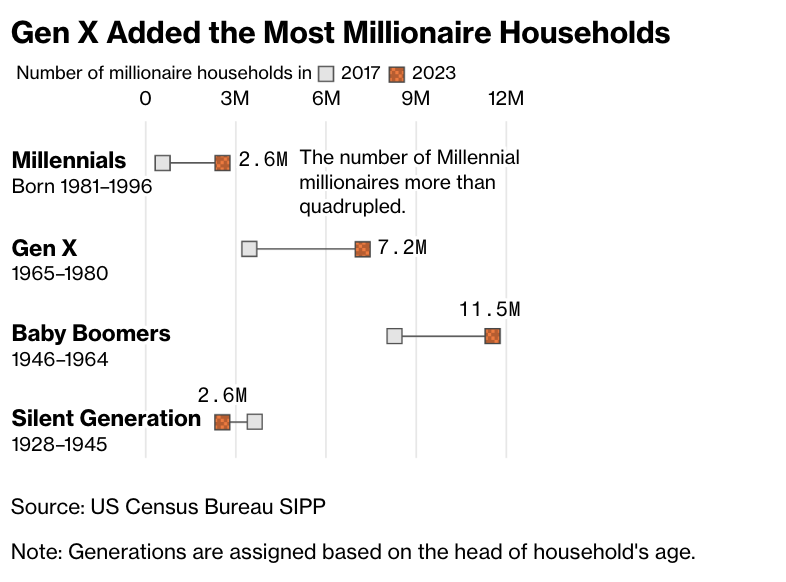

世代ごとの百万長者の数や富の分布には顕著な違いがある。「サイレント・ジェネレーション」(Silent Generation)が次第に亡くなるにつれ、1946年以前に生まれた百万長者の数だけが減少傾向にある。一方、年配の人は401(k)やIRAなどの退職貯蓄口座を積み立てる時間が長く、60歳の誕生日の6か月前から自由に引き出すことも可能だ。ブルームバーグの分析によると、ミレニアル世代の百万長者の富の約27%が退職口座に預けられているのに対し、ベビーブーマー世代ではこの比率は37%に達している。

X世代が最も多くの新規百万長者世帯を生み出している

出典:米国センサス局 SIPP

注:世代区分は世帯主の年齢に基づく。

アドバイザーらによれば、百万長者であっても、裕福な顧客が辞職を考えるにはまだ不十分な場合が多い。また、仕事を辞めて退職前の生活水準を維持するために必要な資金額は、個人によって異なる。「インフレ、寿命の延び、税金、居住地域などが、あなたに必要な資金額に影響を与える」と、アシュトン・ローレンス氏は述べる。

百万長者であれば快適な中産階級生活はまだ可能かもしれないが、多くの人にとって、別荘、自家用機、ヨットのレンタル、高級ファッションの購入といった伝統的な百万長者的生活スタイルは、ますます手の届かないものになりつつある。

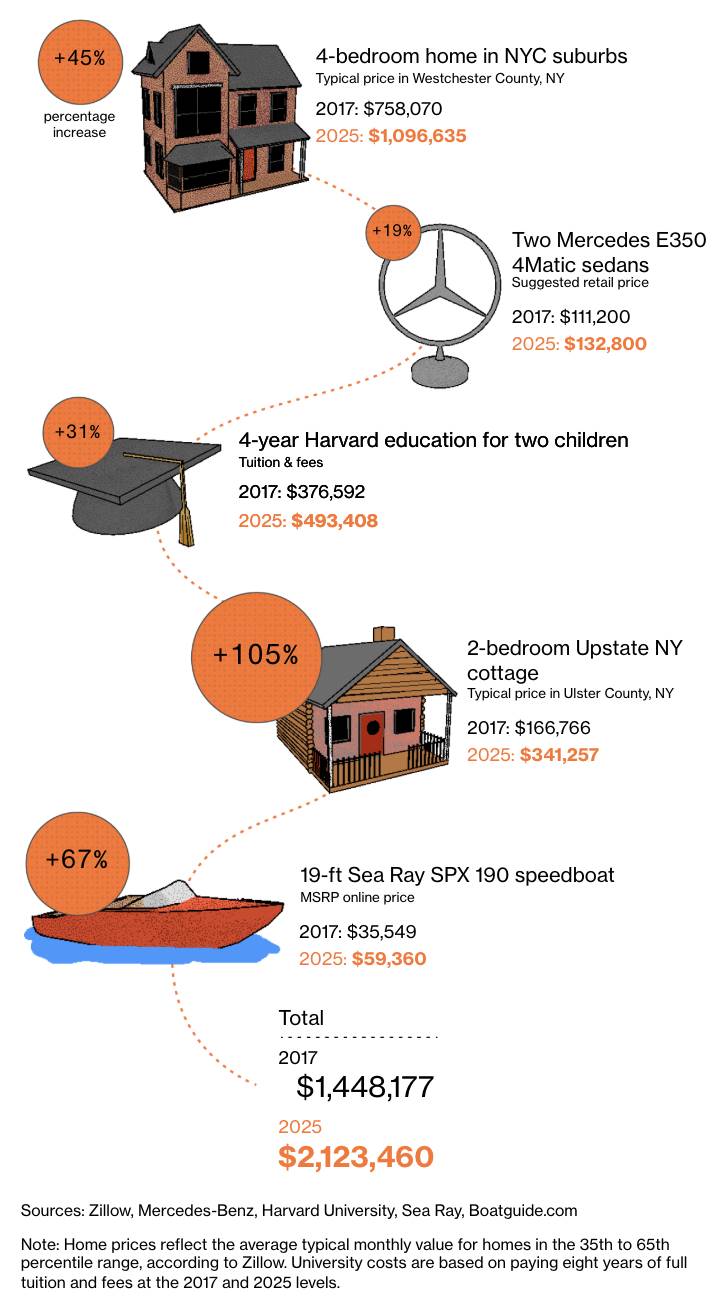

ニューヨークの裕福な家庭のライフスタイルを例に挙げよう。4LDKの住宅、新型メルセデス車2台、子供2人のアイビーリーグ進学、北部の小さな別荘、19フィートのスピードボート。10年も前なら、これらの支出は合計で約140万ドルだった。しかし2023年には、同じライフスタイルのコストは210万ドルまで上昇している。

百万長者の生活様式は過去のものとなりつつある

2017年以降、富裕層の象徴的支出はほぼ倍増した。

出典:Zillow、メルセデス・ベンツ、ハーバード大学、Sea Ray、Boatguide.com

注:住宅価格データは、Zillowが第35~65パーセンタイル区間の住宅について算出した典型的な月次平均価値に基づく。大学費用は2017年および2025年の8年間の全額授業料と諸費用の水準に基づく。

「これが、若者が親世代の生活水準を享受できないことに挫折を感じる一因となっている」と、ダラスのマーフィー&シルベスト財務管理会社の上級ファイナンシャルプランナー、トーマス・マーフィー(Thomas Murphy)氏は語る。「彼らは100万ドルがあればすべての財政問題が解決すると考えているが、実際には考えるべき数字は1,000万ドルなのだ」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News