暗号通貨界史上最大の強制清算日、10・11急落の教訓

TechFlow厳選深潮セレクト

暗号通貨界史上最大の強制清算日、10・11急落の教訓

生き延びることがすべてだ。

筆者:Min、TechFlow

312、519に続いて、暗号資産業界には新たな暴落記念日が加わった——10月11日だ。

ビットコインは一時11万ドルを割り込み、USDEはアンカーを外れ、アルトコインはさらに断崖のような下落を見せた。多くのプロジェクトの価格がわずか数分以内に完全にゼロになった。間違いない、本当にゼロになったのだ。

Coinglassのデータによると、11日午前9時時点で過去24時間の強制清算額は192億ドルに達し、清算人数は164万人、最大単一ポジションの強制清算額は2億ドルを超えた。

しかし、この数字は氷山の一角にすぎない可能性がある。関係者の話では、実際の強制清算額は公表値を大きく上回っているという。「Binanceの強制清算額はHyperliquidやBybitよりもはるかに多いはずだ」。Coinglassの公開データによれば、現在Binanceの強制清算額はHyperliquidの5分の1程度に過ぎない。

暗号資産データアナリストMLM(@mlmabc)は、市場の実際の強制清算額は約300~400億ドル程度と見ている。

かつて私たちは自分自身を慰め、「市場は昔とは違う、より成熟しており、もはや312のような混乱は起こらない」と考えていた。だが現実は再びその思い上がりを容赦なく打ち砕いた。

表面的には、これは予期せぬ黒い白鳥(ブラックスワン)の衝撃だったが、市場を崩壊させた真の原因は、長年にわたって蓄積された高レバレッジの繁栄とマーケットメイク体制の構造的欠陥にあるかもしれない。

今回の暴落の引き金となったのはトランプだった。

当日、彼は中国製品に新たな関税を課すと突然発表した。米中貿易摩擦が急激に悪化し、世界中のリスク資産が即座に圧力を受けることになった。安全志向が急速に高まり、資金は次々と米ドルと米国債へ逃避。暗号資産はリスク資産の代表として、まず最初に売却対象となった。

これが市場を崩壊させた最初のわら一本だった。

しかし、たった一紙の関税発表だけで、なぜ暗号資産市場全体が瞬時に雪崩を打つような事態になったのか? 真の鍵は、市場の虚偽の繁栄がすでに高レバレッジの上に築かれていたことにある。

ここ数カ月、ビットコインと主要資産は繰り返し過去最高値を更新していたが、その裏には長期的な資金ではなく、先物取引、借入、流動性マイニングによって積み上げられたレバレッジ資金が大部分を占めていた。悪材料が到来すると、まずこれらの高レバレッジのロングポジションが打撃を受ける。サポートレベルが一たび破られると、強制清算が連鎖的に発生し、売り注文が雪だるま式に膨らみ、「ロング同士の殺し合い(多殺多)」によるチェーン反応的な強制清算に市場は陥った。

最も典型的な例はUSDEだろう。当局が12%の補助政策を導入して以降、多くのユーザーがループローンによる裁定取引に参加するようになった。この仕組みは好況時には非常に魅力的であり、短期間で大量の資金を惹きつけ、市場の繁栄を推進する重要な原動力ともなった。しかし10月11日、関税ショックによる売り圧力が発生した際、USDEは明らかにアンカーを外れ、一時は0.66ドルを割り込むまで下落し、今回の暴落の象徴的な出来事となった。

さらに致命的だったのは、マーケットメイキング体制がこの暴落の中で完全に機能不全に陥ったことだ。

Greeks.liveのスタッフ大先生Bugsbunny氏の分析によると、現在のアクティブ・マーケットメイカー(MM)の資金は限られており、彼らは主にBTC、ETHといったTier0、Tier1プロジェクトに重点的に流動性を提供している。一方、ミドル・テールからロングテールに属するアルトコインに対しては、ただ「ついでに」少しの支えを提供しているにすぎない。

Jumpが崩壊した後、市場の流動性供給はこうしたアクティブMMに大きく依存するようになったが、彼らには適切なテールリスクヘッジ手段が整備されておらず、日常的な相場には対応できるものの、極端な相場では資金が底を尽きてしまう。

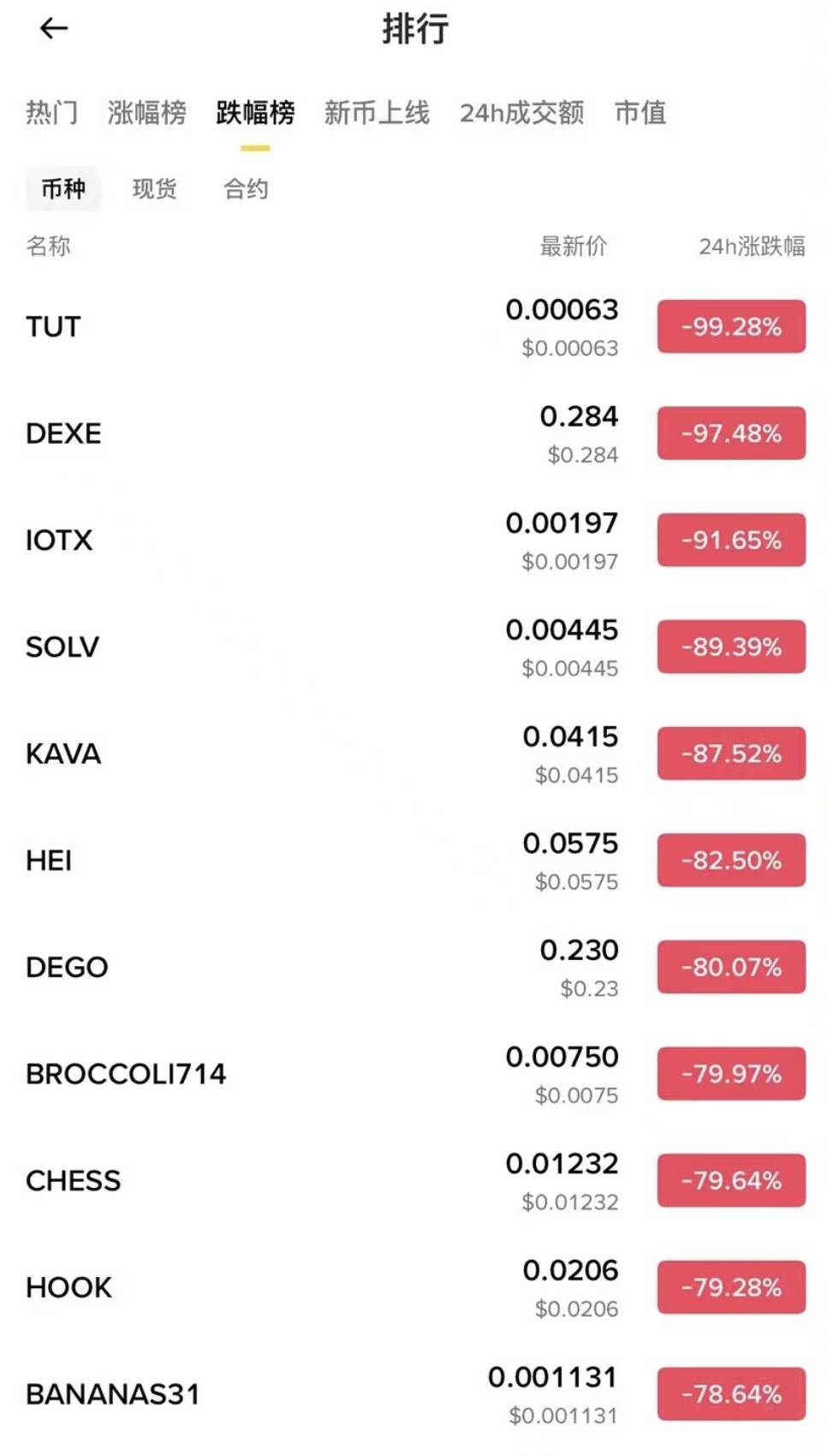

トランプの関税報道が市場のパニックを引き起こしたとき、マーケットメイカーは大規模プロジェクトの安全性を最優先し、小規模コインに割いていた資金を撤収せざるを得なかった。その結果、アルトコイン市場は完全に対手不足に陥り、売り圧力が誰にも受け止められず、価格はまるで「自由落下」のように暴落した。IOTXなどのトークンが一時的にほぼゼロまで下落したことは、流動性枯渇の最も明白な証拠である。

実際、今年に入って新規プロジェクトが大量に登場するにつれ、アクティブMMの資金はすでに過負荷状態にあり、市場にはテールリスクをヘッジするための十分なデリバティブ商品が存在しない。今回の事態は、その隠してきた弱点を完全に暴露したにすぎない。

またBugsbunny氏は、さらに致命的だった点として、今回の暴落が金曜日の夜(アジア時間では土曜日の早朝)に発生したことを挙げる。欧米でもアジアでも、マーケットメイカーには明確な勤務時間帯がある。もし今回の出来事が平日の取引時間中に起きていたら、流動性は既に修復されていたかもしれない。

「しかし、あいにく今日は金曜日だった。すべてが余りにも運が悪かった。」

危機でありながらも、同時にチャンスでもある。喜ぶ者もいれば、悲しむ者もいる。

10月10日、トランプが声明を出す前、あるビットコイン早期投資家が継続的にHyperliquidでBTCおよびETHの空売りポジションを増やし、総ポジションは11億ドルを超えていた。暴落後に巨額の利益を得ることとなった。また、USDE、BNSOL、WBETHのアンカー脱却を利用して裁定取引で利益を得た者もいた……。

全体として見れば、10・11の暴落は単一の要因ではなく、三つの力が合体した結果だ:マクロ的な黒い白鳥による政策的衝撃、レバレッジ繁栄下での構造的脆弱性、そしてマーケットメイカーによる流動性保護の崩壊。

朝になって、友人知人のSNSに広がる悲痛な声を見て、市場の残酷さと無情さをひしひしと感じた。

暗号資産市場は決して平坦な高速道路ではない。むしろ、いくつもの暗礁が潜む海域のようなものだ。好況時の繁栄は往々にしてレバレッジの幻影に包まれており、黒い白鳥は常にどこかの隅に潜んでいて、いつでも顔を出す準備をしている。個人投資家にとって最も重要なのは、常に莫大な利益を追い求めることではなく、生き残ることだ。

生き延びさえすれば、次のサイクルで新たな出発点に立つチャンスがある。だが、極端な相場で全財産を清算されてしまえば、もう二度とゲームのテーブルに戻る機会はなくなるかもしれない。

もう一度言う。生き残ることが何よりも大切なのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News