暗号資産業界の給与レポート:給与は一般的に低下し、リモート勤務が主流のまま

TechFlow厳選深潮セレクト

暗号資産業界の給与レポート:給与は一般的に低下し、リモート勤務が主流のまま

米国のポジションにおける現金報酬は依然としてリードしているが、国際ポジションではより高い株式およびトークン報酬によって差を埋めている。

著者:Dragonfly

翻訳:Felix, PANews

暗号分野における信頼できる報酬データは非常に不足している。Dragonflyはかつて初の報酬関連データセットおよび分析レポート(2023年度)を発表した。現在、Dragonflyは再び報酬に関するレポートを発表し、85の暗号資産企業を対象とし、データ収集期間は2024年末から2025年第1四半期である。本レポートは調査範囲も拡大しており、約3,400件の独立かつ重複しない従業員および候補者のデータを含み、状況に応じて2023年のレポートとの比較も行っている。以下はPANewsが本レポートの一部を抜粋したものである。

ハイライト

-

ほとんどの暗号資産企業は成長モードにあるが、超高速成長モードではない。

-

暗号資産業界の採用は初めからグローバルであり、米国限定の採用はほとんど存在しない。

-

欧州は主要な国際センターである。

-

すべての職位レベルおよび地域において、基本給与およびトークン報酬の両方が低下している。

-

リモート勤務は依然として主流であり、各社とも現状を変更するつもりはない。

-

暗号資産業界への参入は難しく、ポジションの10%未満が初級職である。

-

エンジニアリング部門が主導的立場にある。

-

米国の給与水準が、世界的なエンジニアリング管理職の基準となっている。

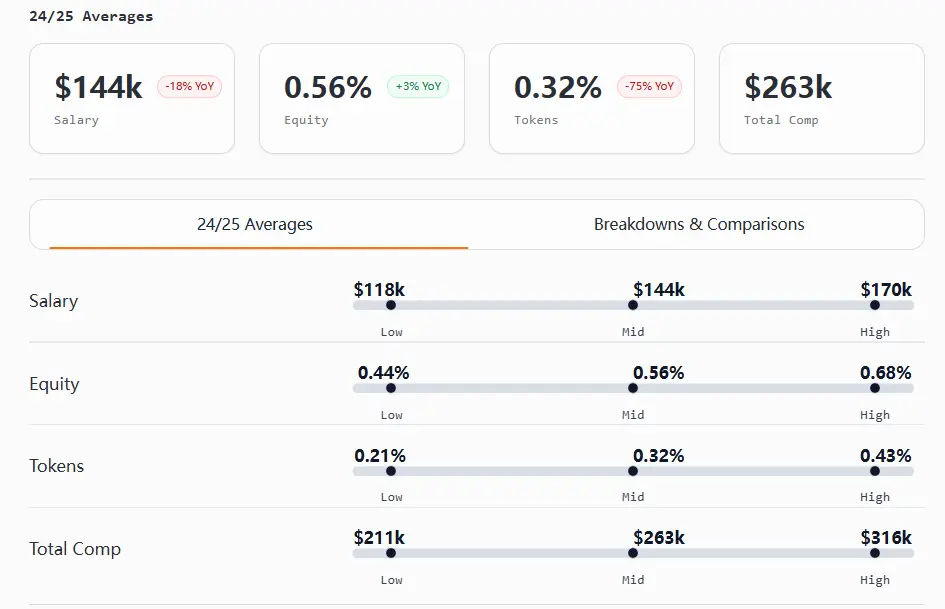

報酬状況

全体的に見ると、2024年および2025年初頭における暗号資産業界の報酬は下落市場にあり、伝統的な業界と比較して、その報酬体系は依然として相対的に未熟である。

すべての職位レベルにおける給与およびトークン報酬が低下している。米国のポジションは現金報酬で依然トップを維持している一方、国際チームはより大きな株式およびトークン報酬により格差を縮めている。株式配分は不均衡であり、特に非技術・非管理職において顕著である。米国の報酬レンジは狭まりつつある一方、国際ポジションでは米国比の2〜10倍となる場合もある。

企業の成長段階別に見ると、予想されるパターンは依然として成立している:初期段階の企業は給与が低く、しかし株式が多く(通常は2倍)、後期段階のチームは逆の傾向にある。トークン報酬は全体的に少なくなってきているが、GTM(Go-to-Market)、製品、および上級国際職種においては依然重要性が高い。

初級職は最も大きな打撃を受け、給与は大幅に減少し、ボーナスも縮小しているが、株式報酬は増加している。米国での新規入社者の現金収入は依然高いが、国際の同僚は通常、株式報酬が2〜3倍多く、トークン報酬もより多い。

中級社員は圧迫されており、成長の余地は限られている一方、上級社員は状況が良く、減給幅も小さく、株式も安定しており、トークン報酬もますます上層部に集中している。

上級IC(インディペンデント・コントリビューター)および経営幹部層の報酬上昇幅が最も大きく、製品およびエンジニアリング分野で特に顕著である。

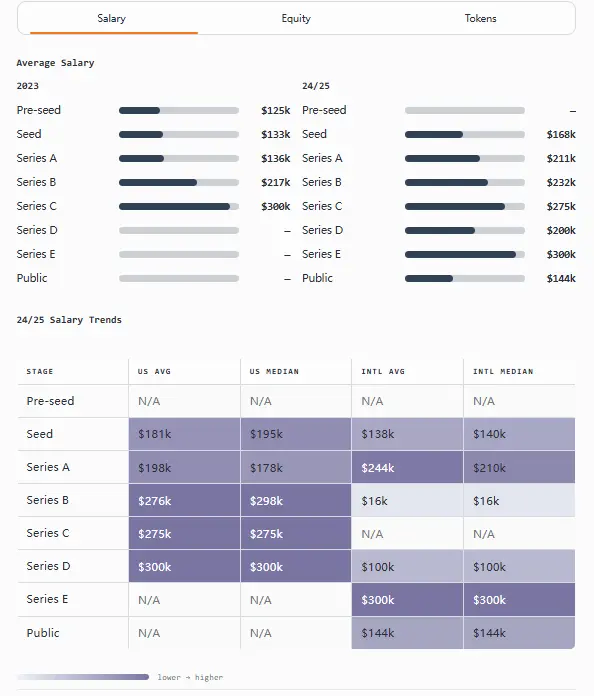

報酬ベンチマーク

以下は、ソフトウェアエンジニアリング、暗号エンジニアリング、開発者関係、プロダクトマネジメント、デザイン、マーケティングおよび市場展開などの各職種における報酬データである。

国際エンジニアリング幹部の報酬が、代幣報酬が約3%上昇したことで初めて米国同僚を上回った(総報酬は53万ドルから78万ドルの間)。

暗号エンジニアにとって、「確実性と上昇余地」のトレードオフはこれまで以上に明確になっている。米国エンジニアはほぼすべてのレベルで現金報酬および総報酬においてリードしている一方、国際の同僚は初級および中級レベルにおいて株式およびトークン報酬でリードしている。

プロダクトマネジメント幹部の給与はすべての職種の中で最も高く(39万ドルから48.4万ドル)、総報酬はエンジニアリング職と同等またはそれ以上である。国際プロダクトマネジメントの株式報酬は通常、米国水準の2〜10倍である。

開発者関係は最も「国境のない」職能となり、全世界の報酬レンジはほぼ同一であり、マネージャーおよび幹部レベルの差異も小さい(米国は株式および総報酬でリード、国際はトークン報酬でリード)。

デザイン職において、リーダーシップ層は上級デザイナーほど重視されていない。米国のデザイン職IC(チーフ/シニア)は、総報酬においてマネージャー、さらには一部の幹部を上回っている。

マーケティングは報酬および所有権面で地域差がある。米国は給与および総報酬でリードしている一方、国際企業の株式報酬は米国水準の約3〜10倍である。

GTMの総報酬はエントリーレベルおよびマネージャーレベルの格差が縮小している。上級ICは総報酬でマネージャーを上回っており、国際事業部門のリーダーは株式報酬で勝っている。

創業者報酬

本レポートでは、企業所有権を株式およびトークンに分けて分析している(前回レポートではこれらを合算していた)。したがって、給与分析は年次同比で報告されているが、株式およびトークンデータは24/25年のデータを反映している。

昨年と比較して、創業者の報酬は増加している。全体として、調達額が高くなるほど給与も高くなり、株式比率は低くなる(期待通り)。

米国の創業者は、給与、株式およびトークン報酬のすべてにおいて、国際の同僚を上回っている。

ポイント:

-

創業者の平均給与は前年比で約37%増加し、2023年の14.4万ドルから2024/2025年の19.7万ドルに達した。

-

シードラウンドの米国創業者が最も高い株式保有率(32%)を持っている。

-

シード段階では、地域によるトークン保有率は比較的安定(9%)だが、後期段階では差が顕著になる。

-

まれな例外:Aラウンドにおいて、国際創業者の給与が米国創業者を上回っている(それぞれ24.4万ドルと19.8万ドル)、一方米国創業者のトークン保有率はより高く(それぞれ13%と9%)、株式比率もやや高い(それぞれ20%と19%)。

-

まれな例外:Bラウンドにおいて、国際創業者が最も高い株式比率(30%)を報告しているが、これは限られたデータに基づくものであり、慎重に解釈すべきである。

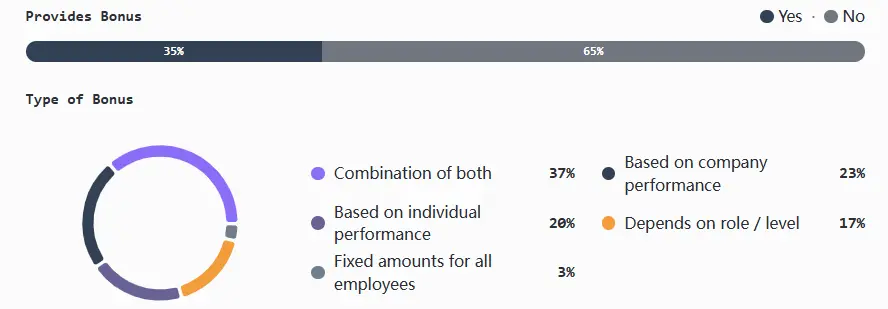

ボーナスおよび変動報酬

ボーナスの使用頻度は企業規模の拡大とともに減少する:規模が小さく初期段階のチームが試行する可能性が最も高く、中規模企業は選択的に採用し、後期段階およびインフラ志向の企業は徐々に使用を減らし、長期インセンティブへと移行している。

ボーナスが存在する場合、通常は企業業績および個人業績(混合)に連動している。企業のみ、個人のみ、または役職/レベルに基づくモデルはあまり一般的ではなく、固定ボーナスも稀である。

ポイント:

-

ボーナスは最も規模の小さい企業(1〜5名の従業員)および初期段階(シード/Aラウンド)でピークに達し、特に調達額が500万〜1990万ドルの企業で顕著である。

-

CeFiの導入率が最も高く71%、DeFiは50%で、主に米国が牽引し、個人業績重視の傾向がある。インフラ/L1/L2の導入率ははるかに低く(15〜30%)、通常は混合モデルである。

-

米国のボーナス待遇はより好意的であり、特に中規模チームに対して顕著である。

-

例外:資金豊富なCラウンド以降のチームの中には、「応募過多」に直面していると述べるものもあり、これは入社需要の急増とブランド認知度の向上によるものである。

-

例外:インフラ企業が直面する課題は最も広範であり、63%の企業が人材不足を挙げ、27%が報酬問題、5%が競争、5%がリモート/グローバル採用(この問題を挙げた唯一の分野)を挙げている。

トークン報酬分析

多くのチームがトークン付与を計算する際に、トークンを株式からますます分離するようになっている。後期段階では、付与を公正市場価値に連動させるのが一般的であり、最もよく使われるのは時間加重平均価格(TWAP)である。

譲渡条件に関しては、大多数のチームが4年間のプランに従い、1年の「クライフ期」を設けているが、時間ベースとマイルストーン駆動型のアンロックを組み合わせた混合モデルを試すチームもある。

大多数の企業は専用の従業員トークンプールからトークンを支給しており、ごく少数の大組織を除いて、総供給量から直接割当を行うことはますます稀になっている。

報酬構成(現金、トークン、株式)

初期チームはトークンの柔軟性を保つために株式に強く依存している。中規模組織は通常、リスク調整された報酬構造と追加の流動性を提供するために、株式+トークンの混合モデルに移行する。大多数の後期企業は、企業価値およびトークン流動性のダイナミクスがより安定した後に、再び株式に戻る傾向がある。

ポイント:

-

国際チームのほぼ半数(44%)がトークンのみを提供している。一方、米国チームは逆に、株式のみを提供するチームが39%にすぎない。

-

初期企業は株式に強く依存している(従業員数1〜5人の場合約71%)、混合報酬はAラウンドでピークに達し、その後徐々に株式にシフト(Bラウンドで45%、Cラウンドで71%)。

-

L1、L2、DeFiなどプロトコル密集型分野は自然にトークン中心の報酬を好み、一方インフラ、コンシューマー、CeFi企業はデフォルトで株式を採用している。

-

TGE以前のチームでは、約3分の1が株式およびトークン報酬のみを提供し、混合支払いは32%を占める。プロジェクトが開始されると、チームはトークン報酬に強く依存するようになり(47%がトークンのみ、47%が混合支払い)、純粋な株式報酬は事実上ゼロになる。

-

まれな例外:極めて少数(5%)が現金のみを提供している。

株式/トークン関係(比率)

株式とトークンの間に比率関係を設けるチームは少数に限られる。つまり、個人の株式保有率に基づいて将来のトークン付与を決定する企業は少ない。

TGE以前はこれが一般的だが、企業が成熟するにつれて、ほぼすべての企業がこの関連を断ち切っている。後期になると、株式とトークンは完全に別物と見なされる。

ポイント:

-

51%の企業がトークンと株式を独立した報酬要素と見なし(比率関連なし)、Dラウンド以降ではこれが一般的である。

-

シード/TGE以前では、比率モデルが依然最も一般的(33%)だが、全体としては企業の成長に伴い使用率は低下している。

-

ケース:L2企業の90%が比率関係を持たず、不確定なものもない。

-

地域は比率関係に影響を与えない。

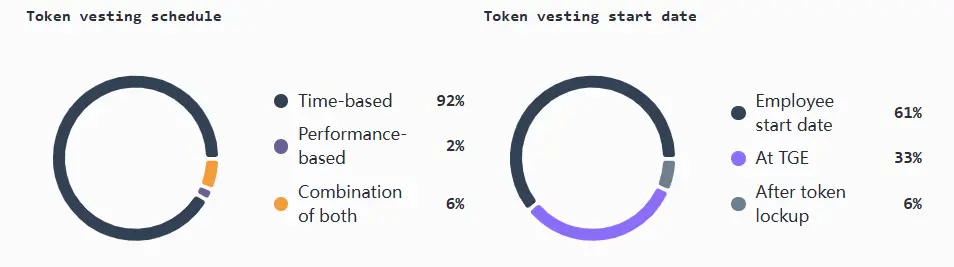

譲渡スケジュールおよび開始日慣行

TGE以前の企業(特にDeFiおよびL1分野)は、従業員の定着および流通供給の管理のために、通常TGE時に譲渡を開始する。流通トークンを持つチームは通常、従業員の入社日に譲渡を開始する(最も一般的な方法)。これらの慣行は米国および国際チームの間で基本的に一致しており、主な違いはTGE以前のチームにある。

大多数の企業は標準的な時間ベースの譲渡を採用しており、通常は4年間のプランで、1年の「クライフ期」を設けている。

少数のチームは業績連動型の譲渡、あるいは時間と業績の組み合わせを模索している。ネットワークレベルのKPI(個人が制御困難)に譲渡を連動させることについては懸念があり、監査可能な製品、チーム、個人のマイルストーンに焦点を当てている。

ポイント:

-

61%の企業が従業員の入社当日から譲渡を開始している。

-

59%のTGE以前チームがTGE時に譲渡を開始している。

-

譲渡の取り決めは大部分が標準化されており、92%の企業が時間ベースの譲渡を採用しており、通常4年間で完了し、最初の1年が「クライフ期」である。

-

例外:少数の企業のみが標準的な時間ベースの譲渡から逸脱している。6%が時間とマイルストーンの混合モデルを採用、2%が完全に業績ベースの仕組みに依存している。

地域およびリモート勤務

採用の足跡

グローバル優先がデフォルトのモードであり、大多数のチームは初日から跨国間採用を行っている。一般的に、人材獲得および柔軟性は地理的位置よりも重要である。

米国限定の採用は稀であり、主にシードおよびAラウンドで見られ、企業の成長に伴い徐々に消失する。国際限定の採用はあらゆる段階および規模の企業で安定しており、これはコスト感度の高い採用戦略を反映している。

ポイント:

-

初日からグローバル化がデフォルトであり、81%の企業が米国および世界中で同時採用を行っている。

-

規模の小さいチームほど早期にグローバル採用を始める傾向がある。21〜100人の従業員を持ち、2000万〜4000万ドルを調達した企業が最も安定しており、大規模企業よりも安定している。

-

インフラチームはグローバル採用の可能性が最も高く、80%に達する。

-

まれな例外:米国限定の採用は事実上存在せず、わずか6%であり、この戦略は主に初期のコンシューマーおよびDeFiチームが採用しているが、規模拡大に伴いこれを放棄している。

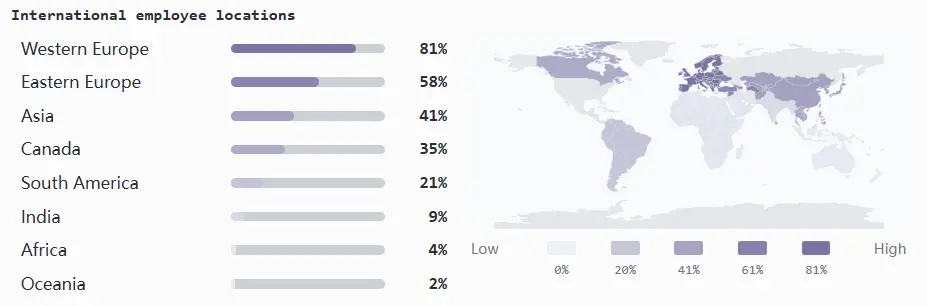

国際従業員の所在地

西欧が主要な国際採用センターである。

企業が成熟するにつれ、より強固な現地運営が必要となり、通常Bラウンド後期に地域採用の転換が生じ、アジア、カナダ、東欧へと拡大する。

ポイント:

-

西欧:B〜Eラウンド(および約同程度の4000万ドル以上の調達)の企業の84%が現地に従業員を雇用している。

-

東欧:後期企業の63%がここで採用しており、強力なエンジニア人材とコスト効率に惹かれる。

-

アジア:より強力な市場適用に対応するため、採用比率が前年比でほぼ倍増(20%から41%)。

-

カナダ:B〜Eラウンドの企業の38%がカナダに進出し、米国への近接性、有利な規制環境、開発者基盤をヘッジ手段として活用している。

-

南米:B〜Dラウンドの企業のうち13%のみがここで拡大している。

-

まれな例外:インド(9%)、アフリカ(4%)、オーストラリア(2%)は未だ十分に開拓されていない。

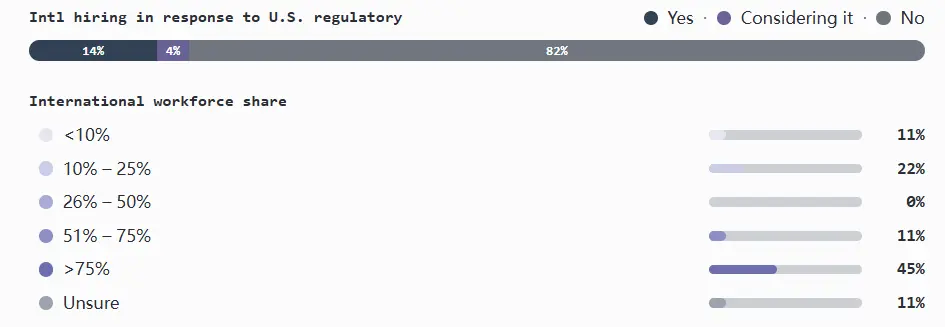

規制駆動の採用変化

2023年から2024年にかけて、規制は暗号人材戦略に影響を与える最もホットな外部要因の一つとなった。米国では取引、カストディ、プロトコル活動に対する監督が強化され、コンプライアンス上の考慮が採用決定において重要な地位を占めるようになった。

しかし、2024年および2025年初頭を振り返ると、規制が企業を米国外での採用に促した影響は甚だ小さい。見られる調整は主に、規模が大きく資金豊富なインフラおよびDeFi分野のチーム(トークンを保有または発行する可能性が最も高い)および規制がより厳しいCeFi分野に集中している。

米国および国際チームの両方を持つ企業が、規制駆動の措置を言及する可能性が最も高く、米国内のみで業務を行う企業の多くは反応しておらず、少数の企業のみが変更を検討している。

ポイント:

-

全体として、わずか14%の企業が規制圧力により採用戦略を調整した。

-

米国および海外に従業員を持つ企業の約4分の1が、規制が直接的に国際採用の拡大を促したと述べている。

-

国際従業員のみを持つ企業の大多数は他の理由で既にグローバル化しており、21%が規制が一定の役割を果たしたと認めている。

リモートおよびハイブリッド勤務ポリシー

暗号資産業界は依然としてリモート勤務が主流であり、大多数の企業が完全分散型オフィスモデルを採用している。次いでハイブリッドモデルがあり、リモート勤務と出社義務を組み合わせる。リモート優先(オフィス出社可否を選べる)モデルは中間的な位置を占め、完全出社の企業は極めて少ない。

二つのモデルの理念はいずれも強く、全体としてポリシーは変更しづらく、ほぼすべてのチームが現行モデルを維持する計画である。

ポイント:

-

企業の半数以上が完全リモート、4分の1以上がハイブリッド、リモート優先は14%と少数である。

-

94%の企業がポリシー変更の予定がない。

-

米国チームはリモート勤務を好む(55%)、一方国際チームはハイブリッド勤務を好む(35%)。

-

Aラウンドチームの勤務形態は比較的ハイブリッドだが、Bラウンドではリモート勤務が73%に達する。

-

まれな例外:完全出社の企業は2%のみ。

組織構造および採用トレンド

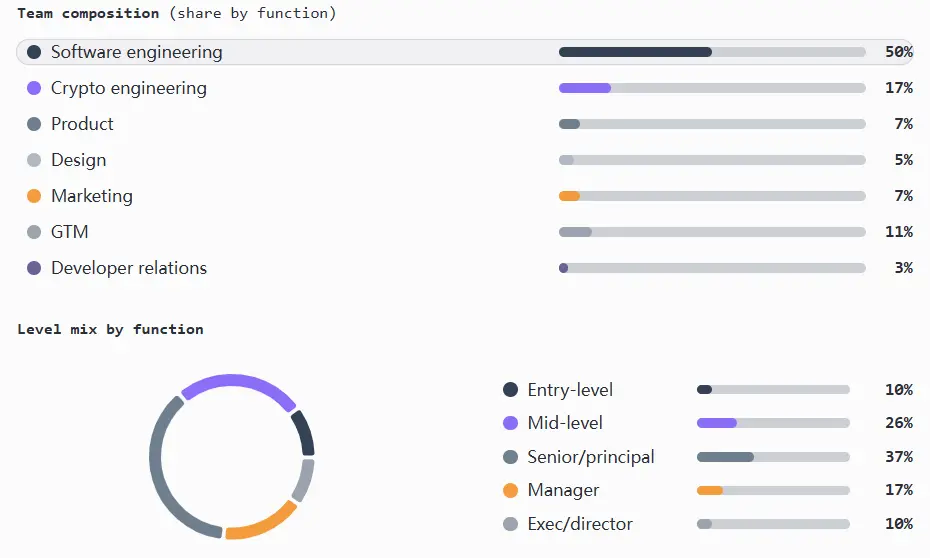

チームおよび職位構成

暗号資産業界は長年にわたりエンジニア主導であり、この傾向はシード前からBラウンド以降までのあらゆる規模、段階、調達レベルにわたって見られる。国際チームはエンジニアを好む一方、製品およびマーケティングのリーダー職は主に米国に集中している。

チーム成長の観点から見ると、シードチームは主にエンジニアである。A〜Bラウンドでは上級プロダクトマネージャー、デザイナー、マーケティングチーム(管理職は少ない)が追加される。Bラウンド以降はマーケティングおよびエンジニアリング分野で体制が拡充される。

注目に値するのは、初級職の採用が希少であり、これにより人材の蓄積および多様性が制限され、業界新規参入者が入りづらい状況となっている(特に製品およびマーケティング分野が厳しい)。エンジニアリング以外の幹部採用も限定的である。

ポイント:

-

エンジニアリング(ソフトウェアおよび暗号)職は全従業員の約67%を占め、さまざまな規模、段階、調達ラウンドの企業にわたる。

-

初級職は全職種の10%に過ぎない。

-

製品部門は人員不足であり、半数以上のプロダクトマネージャーが上級または執行レベルである。

-

マーケティング部門も人員が少なく、全従業員の7%にとどまり、国際チームでは若干高い。

-

GTM部門は全従業員の11%を占め、主に中上級職である。

-

開発者関係部門は全従業員の3%を占め、主に中級職であり、他部門と同等の報酬水準。

-

デザイン部門は上級職が中心でリーダーシップが不足しており、約44%が上級レベル、マネージャーまたは執行レベルは10%未満。

-

エンジニアリング部門を除き、他の部門は人員が精簡されており、マーケティング/エンジニア比率は1:14、製品/エンジニア比率は1:13。

-

まれな例外:一部の国際チームでは、プロダクトマネージャーとエンジニアの比率が1:20に達する。

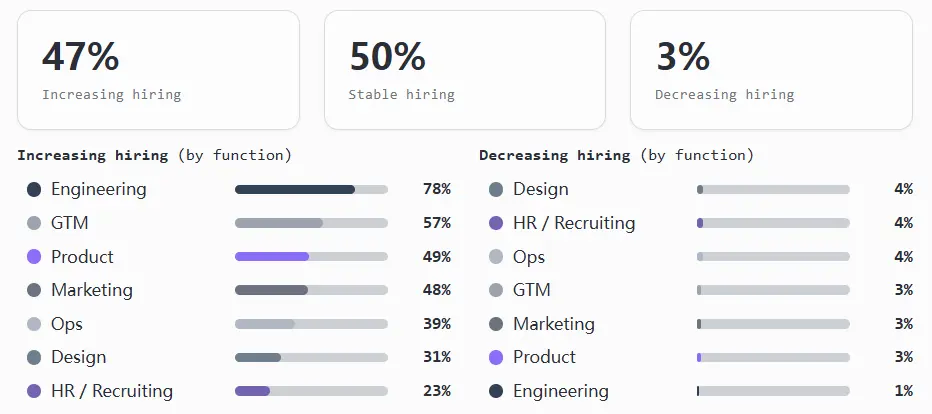

各機能部門の採用勢い

大多数のチームは目標成長モードにあり、超高速成長ではない。全体として、支援チームを合理化しつつ、核となるチームを戦略的に拡充しており、多くの企業が従業員数を意図的に維持しており、人員削減を計画する企業は少ない。

採用勢いは上記のチーム構成と一致している。エンジニアリング部門が明らかに最重点であり、製品およびマーケティング部門は着実だが慎重に成長している。拡張段階およびインフラ・金融分野ではGTM(販売、マーケティング、オペレーション)の採用勢いが強く、消費、ゲーム、NFT企業では鈍化している。デザイン部門は依然として体制が整っておらず、オペレーションおよび人事/採用部門は横ばいであり、技術チームの成長速度が内部支援を上回っているため、ボトルネックが生じる可能性がある。

ポイント:

-

エンジニアリング部門が成長を牽引しており、約78%のチームが拡張中、1%のみが人員削減中。これは真の初級職採用チャネルを持つ唯一の部門でもある。

-

GTMの採用は成長段階に伴い増加しており、57%のチームが拡張中、40%が横ばい。

-

製品およびマーケティング部門は安定しており、約半数のチームが増員、半数が横ばい。

-

チーム全体の拡張は稀であり、大多数は2〜4の機能部門で拡張しつつ他の部門は維持しており、これは採用プロセスの簡素化のためかもしれない。

-

GTMの拡張は上級および幹部人材がすでに配置された場合にのみ行われ、初級職からの採用は稀である。

-

成長の鈍化はしばしば上級人材比率の高いチームに伴う。製品、デザイン、エンジニアリング部門の上級および幹部層が配置されると、これらの部門は安定し、採用を緩やかにする傾向がある。

-

全体的な人員削減比率は3%と稀であり、デザイン、オペレーション、人事/採用部門の削減比率がやや高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News