Delphi Digital 研究レポート:Plasma、兆円市場のチャンスを狙う

TechFlow厳選深潮セレクト

Delphi Digital 研究レポート:Plasma、兆円市場のチャンスを狙う

ゼロ手数料のステーブルコイン向けパブリックチェーンが、兆円規模の決済市場を目指す。

翻訳:TechFlow

ドル成長が最も速い決済レイヤー

ステーブルコインは単なる別の暗号資産プリミティブではなく、世界で最もグローバルな共通通貨に近い形態である。米ドル(および他の法定通貨も程度こそ低いが)を所有者のデジタル形式にパッケージ化することで、ステーブルコインは送金と決済プロセスを簡素化する。清算と決済はアトミック取引で完了でき、ほぼ瞬時に確認される。

この特性により、ステーブルコインはチェーン上の機能的な「ヨーロッパドル」となり得る。ステーブルコインとは、従来の銀行システムの外で動作し、エージェント銀行、クレジットカードネットワーク、電信送金の摩擦を処理することなく移動可能なドルである。

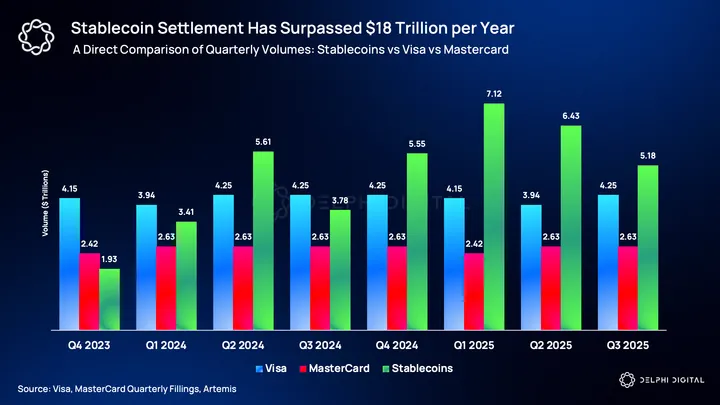

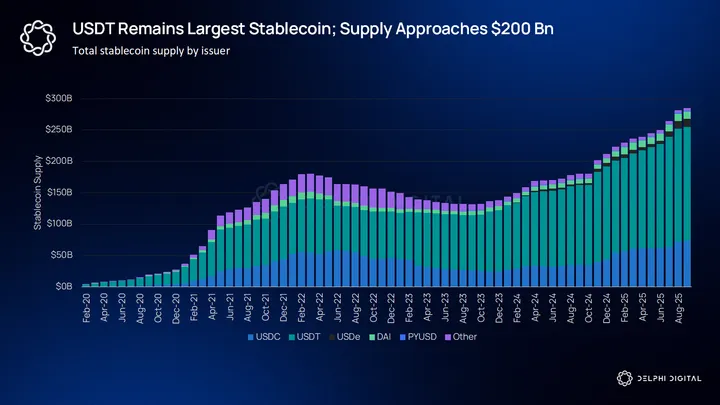

採用規模はすでに驚異的だ。2025年中には、パブリックチェーン上に流通するステーブルコインが2450億ドルを超え、そのうち約62%がUSDT、約23%がUSDCである。2024年には、チェーン上の決済量が15兆ドルを超え、Visaの14.8兆ドルを上回った。

今日、ステーブルコインの主な用途の一つは、中央集権型・非中央集権型取引所間の価格提示資産としての役割と、投資家へのレバレッジ提供である。しかしステーブルコインは、トレーダー向けのニッチな決済層から急速に進化し、今や大手クレジットカードネットワークと肩を並べる支払いチャネルとなった。2025年第1四半期、ステーブルコインの決済額は7兆ドルを超え、一時的にVisaとMastercardの合計を上回った。その後の各四半期でも、両大手決済処理業者の累計決済量との差は驚くほど縮まっている。

両者の発展軌跡は対照的である。クレジットカードネットワークは着実に成長を続けているが、その速度は鈍化している。一方、ステーブルコインは複利成長率がはるかに高く、数年前にはほとんど目に見えなかった取引量が、今や伝統的な支払いチャネルの規模に匹敵しつつある。

当初は暗号資産取引の担保として使われていたステーブルコインは、現在では送金、商人間決済、B2B支払いといった資金フローへと進化しつつある。特に現地通貨が不安定または銀行インフラが脆弱な市場では、チェーン上のドルは機能性が高いだけでなく、相対的に価値保存手段としても機能する。VisaやMastercardのような純粋な支払い処理ネットワークと比べ、ステーブルコインネットワークはより多様な金融活動をサポートできるため、こうした文脈においてステーブルコインの市場シェアは継続的に拡大していくと考えるべきである。

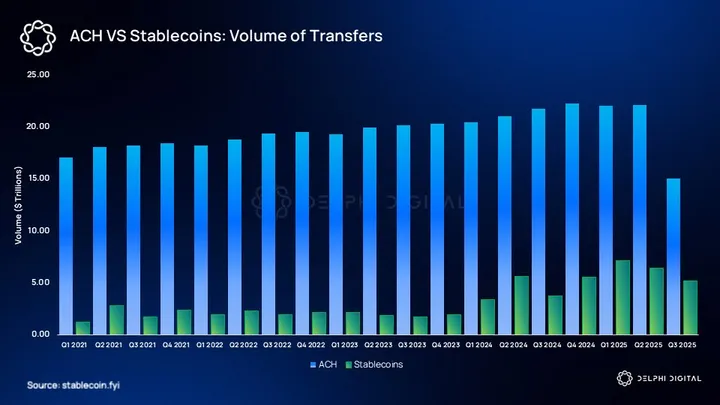

米国の銀行間送金システムACHの四半期あたりの決済額は依然として約20兆ドル前後だが、ステーブルコインは追いつきつつある。ステーブルコインは2021年にはほとんど無視されていたが、現在では四半期あたり7兆ドルを超える取引を処理しており、デジタルドル決済におけるACHのシェアを徐々に侵食している。

Plasma:未来の支払いを構築する今日の機会

ステーブルコインは極めて重要であるにもかかわらず、それを運ぶブロックチェーン上では依然として二級市民である。イーサリアム、トロン、ソラナなどのプラットフォームは、専用のマネーペイメントチャネルではなく、汎用スマートコントラクトプラットフォームとして設計されている。そのため、ステーブルコインの送金は変動するGas価格、MEV(マイナーが抽出可能な価値)攻撃、投機的なネイティブトークン建ての料金モデルの影響を受ける。この不一致により効率が低下しており、ユーザーは基本的な帳簿更新のために毎年数十億ドルもの費用を支払っている。

Plasmaはこのパターンを完全に覆す。これはステーブルコイン金融専用のLayer-1ブロックチェーンであり、USDTおよび他の法定通貨裏付けトークンをネットワークの主要ワークロードとして位置づけ、単なるアプリケーションの一つではない。高頻度かつ低利益率のトラフィックに合わせてコンセンサス、料金ポリシー、経済的インセンティブを最適化することで、Plasmaはグローバルなドル経済の決済レイヤーとして自らを位置づける。この方法により、Plasmaは国境を越えた支払い、送金、商人間決済市場におけるコスト感応性と最終的なスピード重視の兆ドル規模の機会を賢く解決する。

Plasmaアーキテクチャ概要

Plasmaの設計は、10年間にわたるL1実験からの教訓を反映している。基盤となるのはHotStuffに基づくBFTコンセンサス(PlasmaBFT)であり、迅速なファイナライゼーションと高スループットを提供する。メインネット初日にはTPSが1,000を超える見込みで、将来的には10,000 TPS以上に拡張可能である。これに加えて、Rethベースの実行レイヤーを採用しており、EVMとの完全な同等性を確保するとともに、既存のツールやコントラクトとの互換性を保っている。

主な設計選択事項は以下の通り:

-

ステーブルコイン中心の料金モデル:USDT送金は無料。それ以外の非ステーブルコイン取引は修正版EIP-1559バーンメカニズムに従い、XPLトークンに価値を還元する。このメカニズムは送金にのみ適用され、交換取引など他の種類の取引には適用されない。

-

XPLステーキングによる検証者セキュリティ:XPLはPlasmaの準備抵当品として機能し、経済的セキュリティを確保するとともに長期的なインセンティブ調整を行う。

-

USDTとの流動性整合性:創世期からUSDTがネイティブに統合されており、発行者および取引パートナーが決済プールに即時の流動性を提供する。

-

マルチアセットブリッジ:ネイティブのビットコインブリッジにより、Plasmaはチェーン上で最も利用される二つの資産カテゴリであるBTCとステーブルコインが交差する場所となる。

Plasmaは単に新しいL1ブロックチェーンを追加するのではなく、ステーブルコインを中心に設計されたチェーンが次世代のグローバルドル決済をどのようにアンカーするかという問題に多く関わっている。

無料のUSDT送金:Plasmaの戦略的突破口

Plasmaの最も大胆な設計選択の一つは、USDT送金を基礎レイヤーで完全無料にすることである。一見するとこれは逆説的に見える。ブロックチェーンは通常、取引手数料によって収益を得るが、ステーブルコイン、特にUSDTは現在の暗号資産分野で最も高頻度に使用されるユースケースである。なぜ新しいチェーンが最も価値のあるトラフィックを無料で提供しようとするのか?

答えはPlasmaが価値獲得をどのように構築しているかにある。ステーブルコインの四半期決済額はすでに10兆ドルを超えている。真の機会は個々の送金に対する限界料金ではなく、これらの送金のデフォルト帳簿になることにある。インターネット企業がメール、メッセージング、検索サービスを無料で提供し、それらが支える下流の活動を収益化するのと同じように、Plasmaは無料のUSDT送金をグローバルなドル流動性の顧客獲得戦略として活用している。

たとえば、PayPalは個人間無料送金を提供することで初期ネットワークを育成し、後に商人向け決済手数料や為替差益で収益を得た。Googleも同様に、Android OSを無料で配布することで検索やアプリストアの収益を獲得した。Plasmaはステーブルコイン分野でこの戦略を再現している。最も基本的なサービスを無料で提供してトラフィック、アプリ、開発者を引きつけ、その後、決済、流動性、金融サービスといった高付加価値層で収益を得るのである。

注意すべき点は、無料送金はVenmoでの送金のように、単純なUSDTの受け渡しにのみ適用されることだ。交換、貸出、コントラクト呼び出しを含むその他のUSDT関連操作は、依然として通常の手数料が必要である。この免除範囲は意図的に狭められており、チェーン上で最も頻繁かつ商品化された操作をスムーズに感じさせつつ、検証者のインセンティブと広範な料金モデルの整合性を維持する。

最もよく使われる機能を無料で提供するという逆説は、意図的なものである。基盤の摩擦を排除することで、Plasmaはウォレット、取引所、決済チャネル間でのUSDT送金において、最も安価で迅速なプラットフォームとなることを目指している。送金コストに最も敏感な高頻度参加者(例:マーケットメーカー、中央集権型取引所(CEX)エグジット、支払いサービスプロバイダー(PSP)、送金事業者)にとって、Plasmaの魅力は特に強い。

最終的なビジョン:もしUSDTの流れがPlasmaに集中し始めれば、流動性は深まり、残高がチェーン上に蓄積され、USDTの活動は分散したマルチチェーンの足跡から、より単一の重力ハブに近い状態へと移行する。

PlasmaはUSDT送金自体から利益を得ることを期待していない。無料の送金レイヤーはトラフィックをシステムに引き込む突破口であり、収益はDeFi取引、為替変換、決済サービスといった下流で発生する。長期的な賭けはシンプルだ。XPLは単純な送金に課税するのではなく、そのようなトラフィックを支えるインフラを保護することで価値を獲得する。

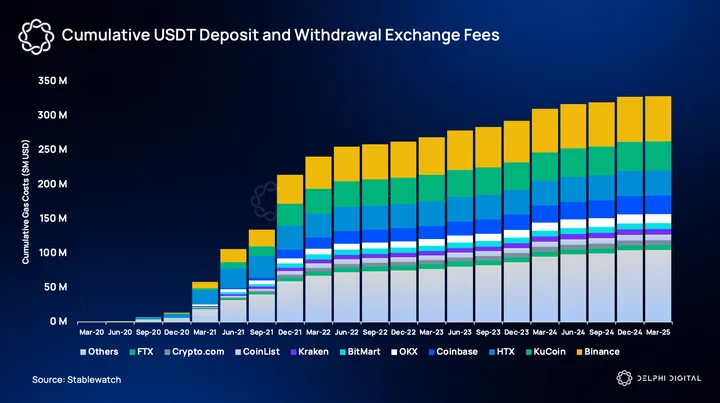

過去5年間、ユーザーは中央集権型取引所(CEX)でのUSDTの出金/入金に3億ドル以上を費やしてきた。これは、USDTの無料送金が、ユーザーが他のどのチェーンよりもPlasmaをUSDTハブとして選ぶ強力なきっかけになることを明確に示している。

Plasma One:トラフィックからどう収益を得るか?

次の問いは、このトラフィックをどのように捕獲し、収益化するかである。ここに登場するのが、ステーブルコインネイティブの新タイプの銀行「Plasma One」である。

Plasma Oneはユーザー、商人、企業の入り口として設計されている。無料送金という基礎レイヤーの利点を、日常的な通貨体験へと拡張する。ユーザーはドルで貯蓄でき、リターンを獲得でき、商人に対してカードで支払いができ、無料かつ即時に送金ができる。商人にとっては、Plasma Oneが直接的なUSDT決済を提供し、仲介者や為替コストを排除する。開発者や機関もPlasma Oneを通じてPlasmaのディストリビューションネットワークにアクセスできる。

ビジネスモデルは、各送金に対して課税するのではなく、その上位層を収益化する方向にシフトする。Plasma Oneは以下の3つの方法で価値を獲得する可能性がある:

-

カード交換および商人決済:各カード利用や支払いごとに手数料が発生し、従来のカードネットワークと同様だが、コストは低く、カバレッジは広い。

-

為替および変換スプレッド:USDT、現地通貨、他のステーブルコイン間の変換には自然にスプレッドが発生し、Plasmaは統合された為替システムを通じてこれを獲得できる。

-

リターン獲得:Plasma One上のユーザー預金はチェーン上のマネーマーケットに投入され、発生したリターンはユーザーと共有されるか、エコシステムが一部を保持する。

Plasmaがドルやユーロに対して継続的に下落する新興市場に焦点を当てることで、このバリュー提案はさらに強力になる。

ブロックチェーンと新銀行の両方を持つことで、Plasmaはインフラとディストリビューションの間に閉ループを形成する。無料送金がトラフィックを引き寄せ、Plasma Oneがそのトラフィックに居場所を提供し、人々が銀行サービスに期待する機能を通じて収益化する――ただし、これらのサービスはステーブルコインチャネルを通じて提供される。

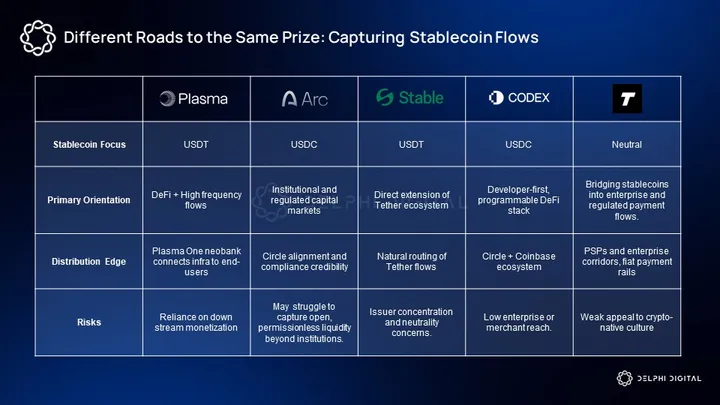

Plasmaが安定通貨L1競争で占める地位

過去1年間、ステーブルコインに特化したブロックチェーンプロジェクトが次々と登場している。各社は、ドル決済が暗号資産のキラーアプリであることに気づいているのだ。ArcやCodexなどの一部のプロジェクトはCircleと緊密に協力しており、自然とUSDCを好む傾向があるが、USDTなどの他のステーブルコインの流入もオープンにしている。彼らの主張は主に規制透明性と機関導入に重点を置き、資本市場向けのコンプライアンスチャネルとして自分たちを位置づけている。

他方、Stableのような企業はUSDT流通のプラットフォームとして位置づけられ、発行者ニュートラル性に欠ける。Tempoはその中間に位置し、規制されたチャネルと企業、支払いサービスプロバイダー(PSP)とのコンプライアンス優先の統合を強調している。このような発行者中心またはコンプライアンス重視のモデルは強力な企業整合性を提供できるが、実験や合成可能性を制限する孤島を再び形成する可能性がある。

Plasmaは異なる立場を取る。USDTにアンカーしつつ、発行者ニュートラル性とEVMの完全なプログラマビリティを維持することで、PlasmaはDeFiおよび有機的なステーブルコインアプリケーションにとってより使いやすいプラットフォームとして位置づけられる。それは、送金、取引、商人間決済など、実際の流動性を駆動する複雑で高頻度のトラフィックを吸収することを目指しており、これは真の流動性を駆動するものであり、精巧に演出された機関チャネルだけを対象にするのではない。

ステーブルコインの四半期あたりの決済額はすでに兆ドル規模に達している。流動性と合成可能性を維持できるブロックチェーンこそが、真の決済センターになりやすい。企業連合ではなく、ニュートラル性こそが、次の波のステーブルコインアプリケーションを捉えるより堅固な基盤かもしれない。

XPLトークンエコノミクス

Plasmaの核となるのはXPLであり、ネットワークを駆動するネイティブトークンである。

XPLはPlasmaブロックチェーンのネイティブトークンであり、イーサリアム上のETH、ソラナ上のSOLと同様の存在である。XPLは取引およびスマートコントラクト実行のガストークンとして、ネットワークセキュリティのステーキング資産として、検証者への報酬トークンとして使用される。

前述の通り、Plasmaのアーキテクチャにより、エンドユーザーはガス不要のステーブルコイン送金が可能だが、より複雑な相互作用(コントラクト展開、高度なdApp利用)にはXPLをガスとして必要とするか、自動的に一部のステーブルコインをXPLに変換して手数料を支払う。

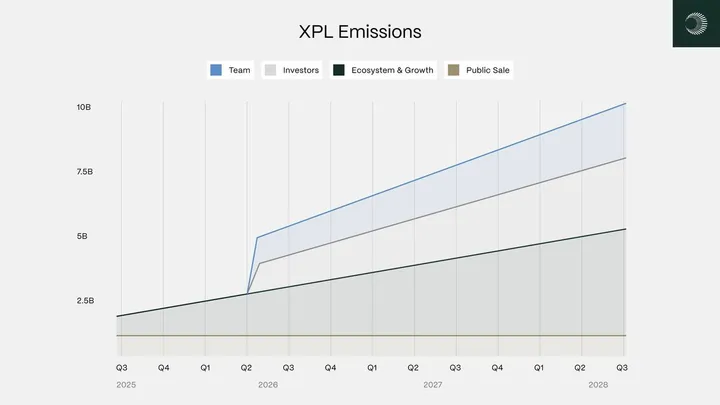

ほとんどのLayer1と同様に、XPLには固定供給上限はなく、ETHやSOLと同様にプログラムされた増発を採用している。メインネットBeta版リリース時、XPLの初期供給量は100億で、検証者報酬用に年率5%のインフレ率を設定。その後、インフレ率は年0.5%ずつ減少し、最終的には長期的に3%で安定する。

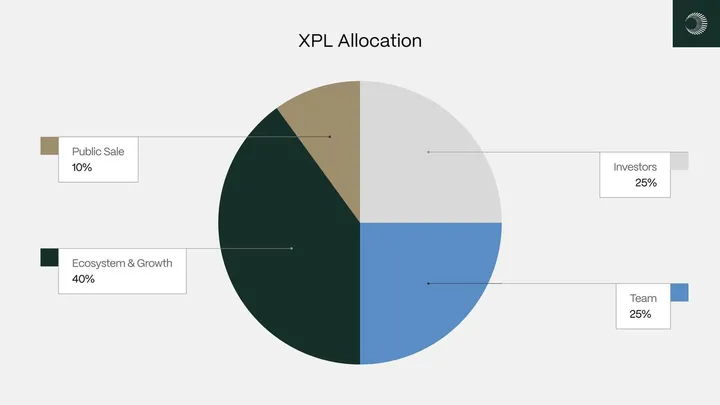

分配:

-

一般販売:10%(TGE時に非米国投資家に解放、米国投資家は2026年7月28日に解放)

-

エコシステムおよび成長:40%

-

チーム:25%(1年ロック+2年間線形リリース)

-

投資家:25%(1年ロック+2年間線形リリース)

PlasmaはイーサリアムのEIP-1559を採用:基本取引手数料はバーンされる。ネットワークの成長はトークン供給に通貨収縮圧力をかける。実際、大量利用によりXPLは純通貨収縮トークンとなる可能性がある。

メインネット起動時の初期流通量には、一般販売分(米国投資家分を除く10%)、すべての解放済みエコシステム分(8%直ちに解放)、およびごく少数の戦略的パートナー分が含まれる。チームおよび投資家分(合計50%)は創世時にロックされる。したがって、初期流通量は比較的少なく、TGE時点で総供給量の約18%に達すると予想される。

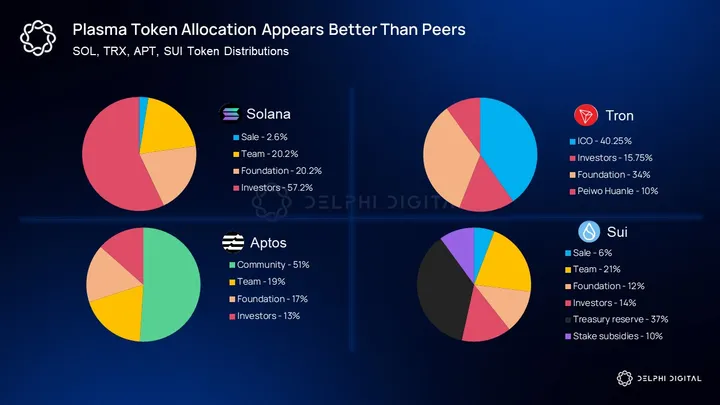

L1トークンにとって、トークン分配は極めて重要である。これはガバナンストークンの議論の一つにすぎないが、L1トークンは公共利益、分散型インフラ、商品価値などを考慮しなければならない。急進的または掠奪的なトークン分配は、ブロックチェーンエコシステムのライフサイクル全体に貫いて影響する。この点から見ると、XPLの全体的なトークン分配は他のL1トークンと比べて非常に健全である。

現在のところ、XPLのトークン分配がTempoやArcといったより望ましい同類プロジェクトと比べてどうかは不明である。さらなる詳細が明らかになるにつれ、注目を続ける。

なぜXPLに価値があるのか

Plasmaの価値提案は、ステーブルコインが暗号資産分野のキラーアプリであるという考えと密接に関連している。前述の通り、ステーブルコインは2024年にチェーン上で27.6兆ドルという驚異的な取引量を記録し、VisaとMastercardの同年取引量の合計を上回った。暗号資産の革新、特にDeFiは現在、頭打ち状態にある。伝統的通貨とブロックチェーンチャネルを結びつけることが、次なる段階の革新を推進する鍵となる。

L1トークンを評価する際、アナリストは通常、以下の2つの枠組みを使用する:

-

実質経済価値(REV)- 手数料+MEV(最大抽出可能価値)。この手法は、トークンをキャッシュフロー請求権を持つ株式と見なす。

-

通貨プレミアム- この手法は、トークンをその有用性とネットワーク効果に基づいて評価される通貨と見なす。

Plasmaのような新規チェーンの場合、初期の手数料捕獲は低く、特にPlasmaは使用開始を促進するために無料またはほぼ無料の手数料を提供している。そのため、REVに基づいてPlasmaを評価するのは現実的ではない。AptosやSuiのような他の新規チェーンも、市場でその基準で評価されたことは一度もない。

現時点では、XPLにとって通貨プレミアムの側面の方がより関連性が高い。人々がXPLを評価するのは、それがすぐに多額のステーキング報酬や配当を支払うからではなく、Plasmaがステーブルコイン主導の未来において重要なインフラになるだろうという期待があるからである。

ステーキング報酬とバーンによる通貨収縮圧力は、この進捗を測定し、この主張を検証するのに役立つ。金融政策はL1にとって極めて重要であり、効果的な価値貯蔵手段としての認識を築くのに寄与する。しかし、通貨収縮的な発行メカニズムは、特に初期段階では、Plasmaの評価の中心的方向性になる可能性は低い。

新しいL1トークン市場は、初日のコアファンダメンタルズよりも、むしろその新チェーンの潜在力により近づいている。

たとえば、MoveVMやSolanaと競合可能なスループットへの期待が、SuiやAptosといった代替高速チェーンへの注目を促した――このより高速なチェーンへの渇望が、他の何よりもそれらの評価を押し上げている。

Plasmaは暗号資産の最も基本的なユースケース――すなわちステーブルコインの中心に位置しているため、XPLの主な価値源は知覚される通貨プレミアムから生まれる。チェーンおよびそのエコシステムが立ち上がり、安定して発展するにつれて、REVおよびコア経済指標もまた成長し始めることが予想される。

現在の競争状況

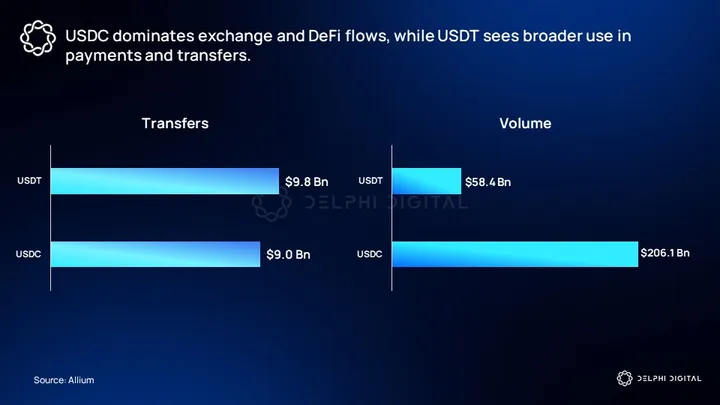

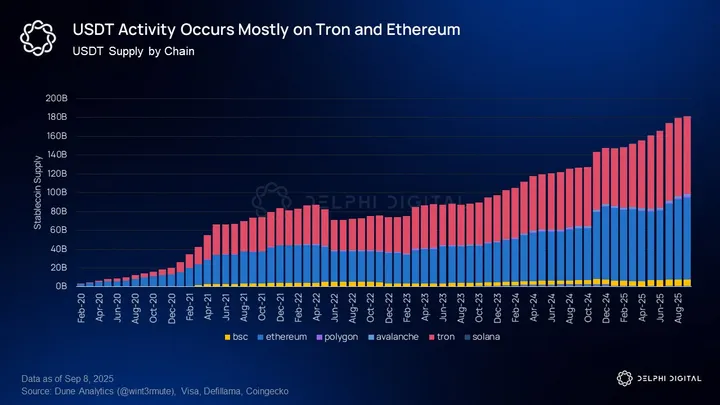

USDTは中央集権型取引所(CEX)で規模が最大で流動性も最も高いステーブルコインである。USDCはDeFi分野で好まれており、多数の統合プロジェクトを持ち、DEXの流動性の主要ペアであり、支払い分野でも勢いを増している。ステーブルコインの設計空間は拡大し続け、市場の関心も高まっているが、USDTの市場シェアは着実に強化され、供給量は2000億ドル近くに達している。

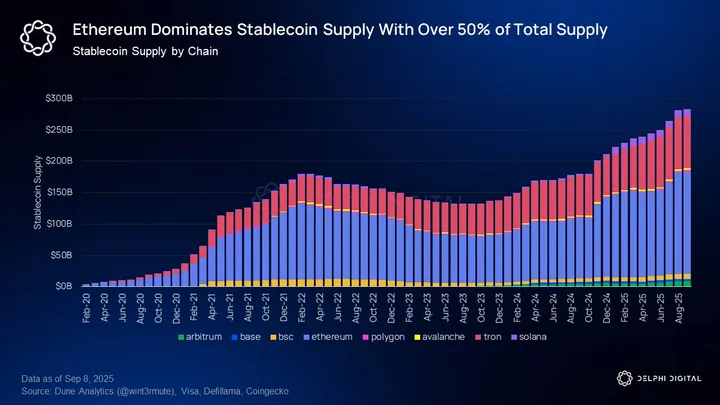

DeFi革新と活動に対する強力な支配力を背景に、イーサリアムはステーブルコインの主要な流動性センターとなっている。ソラナ、Aptos、Suiが注目を集めているものの、これらのチェーンはまだイーサリアムやトロンほど多くのステーブルコインを引き寄せられていない。

トロンは供給量ベースで第2位のパブリックチェーンとなり、USDT送金の事実上の公的チェーンとなった。USDT以外では、トロンのステーブルコインおよびDeFi活動は限定的だが、その市場シェアは印象的である:トロンの830億ドルのUSDT供給量は、イーサリアムの870億ドルに非常に近い。

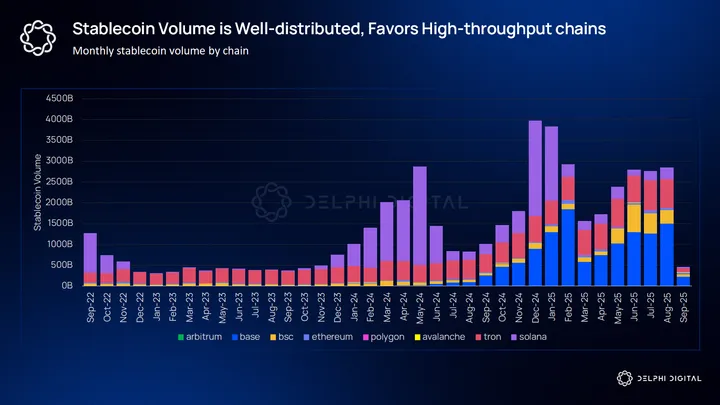

ステーブルコインの取引量は、各エコシステム間でより広く分布している。イーサリアムは、レイヤー2および競合するレイヤー1に大きく水をあけられている。トロン、ソラナ、Base、BSCのステーブルコイン取引量はすべてイーサリアムを上回っている。高スループット理論がここで最もよく示されており、イーサリアムメインネットのGas料金は日常的なステーブルコイン利用には高すぎる。そのため、イーサリアムは主に複雑でリスクの高いDeFiツールに使われる。

Plasmaの無料USDT送金は、露骨にトロンの「キラー」として自らを位置づけている。トロンは確かにUSDTチェーンで製品市場適合を達成したが、少なくとも830億ドルのUSDT供給量に見合う活発なDeFiエコシステムを構築できていない。

Plasmaの目標は、主要なDeFiチームとパートナーシップを結び、送金チェーンのニッチ市場を越えてTVLと取引量の両方を獲得することである。現在、この目標は顕著な進展を見せている。

Plasma上のBinance Earnは、完全にチェーン上でのUSDTリターン製品であり、メインネットBeta版リリース前に10億ドルの投入を約束している。ユーザーはBinance EarnでUSDTをロックでき、これらはPlasmaが運営するインフラチャネルに展開され、リターンを生む。この製品はBase上のネイティブUSDCリターンと類似している。

さらに、PlasmaはAave、Fluid、Wildcat、Maple Finance、USD.AIとのパートナーシップを発表している。これらのパートナーシップは、暗号ネイティブアプリ(Aave、Fluid、USD.AI)と機関向けフィンテックアプリ(Maple Finance、Wildcat、USD.AI)の間でバランスを取っている。Plasmaを、ユーザーが普段通りビジネスを行うことができるブロックチェーンとして位置づけつつ、フィンテックアプリが製品市場適合を達成しやすくなる環境を作ることは、持続的な利用を勝ち取り、真の護城河を築くための信頼できる戦略である。

理論的評価モデル

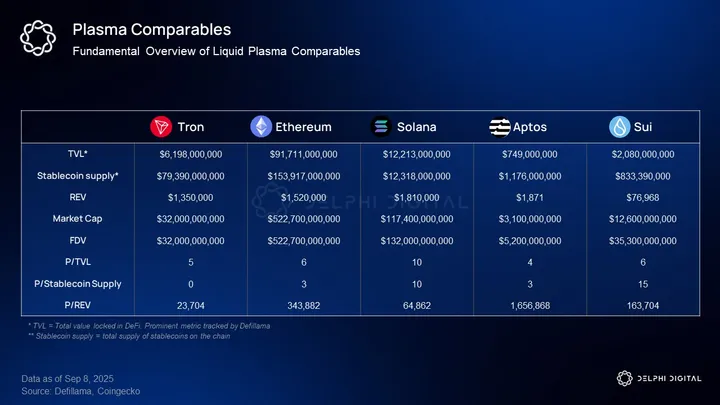

Plasmaにとって最も妥当な比較対象は、Stable、Arc(Circle)、Tempo(Stripe)である。しかし、これらのブロックチェーンはまだ流動性を持っていない。現時点では、トロン、ソラナ、イーサリアム、Aptos、Suiといった高スループットでDeFi主導のブロックチェーンが最良の選択肢である。

REVは直感的な指標であり、Layer 1の価値捕獲を理解するための思考モデルとしては意味がある。しかし、市場価格付けとはほとんど関係なく、現在のLayer 1評価とは無関係である。ソラナのREVデータが魅力的なのは、そのエコシステムが多くのアクティブユーザーを惹きつけているためである。TVLは依然としてブロックチェーンの魅力を測る最も一般的な指標であり、ステーブルコイン供給量は良い補足データポイントを提供する。

これらの2つの指標はサンプル群の評価において合理的な一貫性を示しており、倍率は15未満、通常は中程度の1桁台の範囲内である。

トロンはニッチなユースケースを持ち、DeFi浸透率が低いため成長見通しが限られ、次世代ブロックチェーンが通常持つ技術的プレミアムも欠ける。そのため、その安定通貨価格と供給量の比率0.4はやや異常かもしれない。

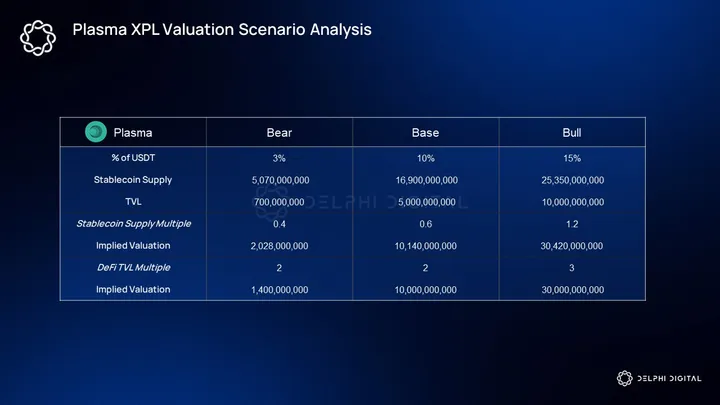

市場がさまざまな程度の牽引力にどう反応するかについて妥当な予測を行うことで、PlasmaのXPL評価に対するシナリオ分析が可能になる。

当方の弱気、基準、強気ケースはそれぞれ、USDT供給の市場シェアが3%、10%、15%であると仮定している。

仮定における潜在的な欠陥に注意することが重要である:

-

下方リスク:企業チェーンのストーリーが飽和し、これらのチェーンが互いの使用や注目を妨げ、倍率を圧縮する可能性がある。このため、弱気ケースでは安定通貨供給倍率を低く設定し、トロンの0.4という異常値を使用している。

-

上方余地:我々のUSDT市場シェアは固定的な市場シェアを仮定している。例えば、Tetherが追加のUSDTを発行しない、あるいはPlasma自身が新規USDT発行に影響を与えない、というものだ。いずれもあまり起こりそうにないため、これは極めて保守的な仮定である。市場シェアが現在の速度で成長し続けるなら、Plasmaは低い市場シェア数字でも同じ結果を達成できる。

XPLの市場前評価は、このネットワーク評価手法と大きく一致している。ここでの上方余地は、主にパートナーシップやマイルストーンによってストーリーを推進し、魅力を広げることに依存している。最大のリスクは、同様のブランドのチェーンが市場に乱入することである。Plasmaの目標は魅力的であり、その中に秘められたストーリーはサイクルの基盤となる。

結論

TetherとCircleという発行者の発展、チェーン上プラットフォームで使用されるステーブルコインの絶対数、EthenaやWildcatといった新時代製品の出現、PayPalやStripeといった従来の支払い企業の広範な受容は、すべて一つのことを伝えている:ステーブルコインの機会は否定できない。

同時に、我々は暗号領域の核心的精神を守り続ける必要がある。許可不要の利用、分散化、草の根コミュニティ構築は依然としてその核となる要素である。ステーブルコインL1の台頭とともに(その中には企業採用のブロックチェーンとして現れるものもあるだろう)、Plasmaはこの点で最良の位置にあるように思われる。強力な初日統合能力を持ちながらも、中央集権的オペレーターから一定の距離を保つことで、Plasmaはステーブルコインの利点とチェーン上資本市場の理念を完璧に融合させている。

L1の争いはますます商品化されている。高スループットはもはや必須条件である。真の戦いはエコシステムの構築とユーザー獲得にある。

Plasmaは、ステーブルコイン送金コストは最終的にゼロに収束すべきだと強く信じており、その真の価値は貸借・融資、取引などの高リスク活動を促進することにある。要するに、Plasmaの真のビジネスモデルは、ステーブルコイン流動性の中心になることに根ざしている。そして、その目標を達成する最も簡単な方法の一つが、ユーザーに高頻度利用シーン(単純な支払い/送金など)を無料で提供することである。

Plasma Oneおよびチェーン上に間もなく展開される多様なDeFiプロトコルを見れば、Plasmaは技術アーキテクチャ以上のものとして、ディストリビューションを真の差別化要因と見なしている。世界がステーブルコインを受け入れていく中で、Plasmaは開発者やユーザーがステーブルコイン製品周辺に集まるリーディングプラットフォームの一つとなることを目指している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News