残酷なデータ:エアドロトークンの88%が3か月「生き残れない」

TechFlow厳選深潮セレクト

残酷なデータ:エアドロトークンの88%が3か月「生き残れない」

真の価値はトークンそのものではなく、それによって引き起こされるユーザー行動にある。

執筆:Sara Gherghelas

翻訳・編集:BitpushNews

エアドロップがユーザー成長と注目を集める上でWeb3エコシステムを変革してきたものの、それが持続可能なエコシステムを生み出しているのか、それとも一時的な投機活動を引き起こしているだけなのかは、依然として懸念される点である。

エアドロップは、わずか数日間で莫大な注目を集め、何百万人ものユーザーを惹きつける能力を持つため、Web3における最も強力な成長ツールの一つとなっている。過去2年間で、分散型金融(DeFi)、非代替性トークン(NFT)、ブロックチェーンゲームなどの分野のプロジェクトは、初期採用者に報酬を与え、新たな参加者を惹きつけるために、数十億ドル相当のトークンを配布してきた。

しかし真の疑問は、こうした配布が持続可能なエコシステムを創出したのか、あるいは単なる短期的投機活動に過ぎなかったのかということだ。エアドロップはユーザーの増加や取引量の驚異的な急増を確実に促進しているが、そのユーザーの維持率、参加度、およびトークン価値への長期的影響は、はるかに不確かである。

本レポートでは、高額エアドロップがDeFi、NFT、ゲーム分野においてもたらした成果を分析し、ユーザー行動、トークンパフォーマンス、オンチェーン活動への影響に焦点を当てる。

主なポイント (Key Takeaways)

-

2017年以降、プロジェクトは200億ドル以上のエアドロップ用トークンを配布しており、2023年だけでも45億ドルに達しており、これによりエアドロップはWeb3において最も強力かつ高コストな成長戦略の一つとなった。

-

エアドロップされたトークンの88%が3か月以内に価値を失っており、短期的な騒ぎと長期的な持続可能性との間には大きな隔たりがあることが示されている。

-

エアドロップは大規模な活動のピークを確実に生み出す:Arbitrumのローンチ時には1日の取引件数が250万件に達し、Blurは一夜にしてNFT取引量の70%以上を占めた。

-

維持率は依然として弱点である:平均すると、活動量は数週間で空投前より約20~40%高い水準にまで低下し、大多数の受領者は現金化して離脱する。

1. エアドロップとは何か? Web3の成長をどう形作ってきたか?

Web3エコシステムにおいて、「エアドロップ」とは特定のウォレット群に無料のトークンを配布する行為を指し、通常は過去の活動に対する報酬または将来の参加を促すインセンティブとして行われる。ICO(初回トークン発行)のようにユーザーに購入を求めるのではなく、エアドロップは直接ユーザーの手にトークンを届ける。その基本的な論理はシンプルだ:所有権の一部を放棄することで、プロジェクトはコミュニティを育成し、ガバナンス権を分散させ、即時の流動性を創出できる。

エアドロップにはさまざまな形式がある:

-

遡及的エアドロップ(Retroactive Airdrops): 過去にプロトコルと相互作用したユーザーに報酬を与える(例:2020年のUniswap、2023年のArbitrum)。

-

インセンティブ型エアドロップ(Incentive Airdrops): 取引、ステーキング、紹介など継続的な行動を促進する(例:Blurのポイントシステム)。

-

コミュニティ向けエアドロップ(Community Airdrops): NFT保有者、開発者、ソーシャルコミュニティのメンバーに報酬を与える(例:Solana上のBONK)。

-

2017年以降、エアドロップは奇妙なニュース手法から、Web3で最も効果的なマーケティング戦略の一つへと進化してきた。プロジェクトは広告費を支払う代わりに、所有権を配布するようになった。

その考え方はこうだ:利害関係者だと感じるユーザーほど、製品を試したり、口コミを広めたり、忠誠心を保ちやすくなる。

エアドロップ史における重要なマイルストーン:

-

2017–2018年、第1波: ICO時代に登場。多くのプロジェクトがTelegramグループやウォレットアドレスを安価に拡大するためにエアドロップを利用した。影響はほとんどが投機的であり、受け取った後も継続して参加するユーザーは少なかった。

-

2020年、UNIのゴールデンスタンダード: Uniswapの$UNIエアドロップは基準を設定した。歴代ユーザー全員に400枚のUNI(当時約$1,200、ピーク時は$12,000以上)を配布することで、Uniswapは初期採用者を宣伝担当者に変えた。また、遡及的エアドロップが「真の信奉者」に公正に報いる方法として定着した。

-

2021–2022年、エアドロップ戦略の時代: エアドロップが戦略の一部に組み込まれた:dYdX、ENS、LooksRareなどがトレーダー、ドメインサービス利用者、NFTコレクターを惹きつけるために活用。成功したプロジェクトもあれば、「農夫」に埋もれたプロジェクトもあった。

-

2023–2025年、スーパーエアドロップの時代: Arbitrum($19.7億)、Blur($8.18億)、Worldcoin(1,000万人以上に継続的にエアドロップ)は、大規模な配布がエコシステム全体を一夜にして変える力を示した。

正確な追跡は難しいが、推定によると:

-

2017年以降、DeFi、NFT、ゲーム、インフラ分野で数百回のエアドロップが行われている。

-

エアドロップによって配布された総額は200億ドルを超え、2023年だけで45億ドル(Arbitrum、Blur、Celestiaなど含む)。

-

主要なエアドロップは通常10万〜100万のアドレスを対象とするが、Worldcoinのようなグローバルキャンペーンは数千万ユーザーを目指している。

-

研究によると、エアドロップされたトークンの約88%が開始後3か月以内に価値を失っており、マーケティング活動としては成功しても、トークンの長期的な強さを保証することは稀であることを示している。

なぜエアドロップはマーケティング手段として機能するのか?

-

参入障壁が低い: ユーザーが無料のトークンを受け取る → 製品を試す。

-

口コミ効果: 大規模なエアドロップは「無料資金」として話題になり、ウイルス的拡散を生む。

-

分散化: トークンにより所有権が広がり、ユーザーにガバナンス権を与え、(少なくとも理論上は)プロジェクトの将来と利害を一致させる。

-

競争圧力: エアドロップは市場シェアを迅速に奪取できる(例:Blur vs OpenSea)。

しかし課題も伴う:エアドロップ目的の「農夫」、即時売却、維持率の低さ。それでも2025年現在、エアドロップはdapp業界において最も効果的でありながら完璧ではないマーケティング武器の一つである。

2. DeFiおよびLayer-2エアドロップ:ユーザー成長を促進するのか、それとも「農夫」を養うだけか?

DeFi分野はエアドロップ現象の中心に位置してきた。分散型取引所からLayer-2スケーリングネットワークに至るまで、さまざまなプロトコルが早期ユーザーへの報酬、ガバナンスの分散化、そして何よりも新規ユーザーの獲得を目的にトークンを配布している。事実、Web3史上で最大かつ最も議論を呼んだエアドロップの多くは、DeFiおよびネットワークスケーリングソリューションから生まれている。

L2ネットワークのエアドロップ

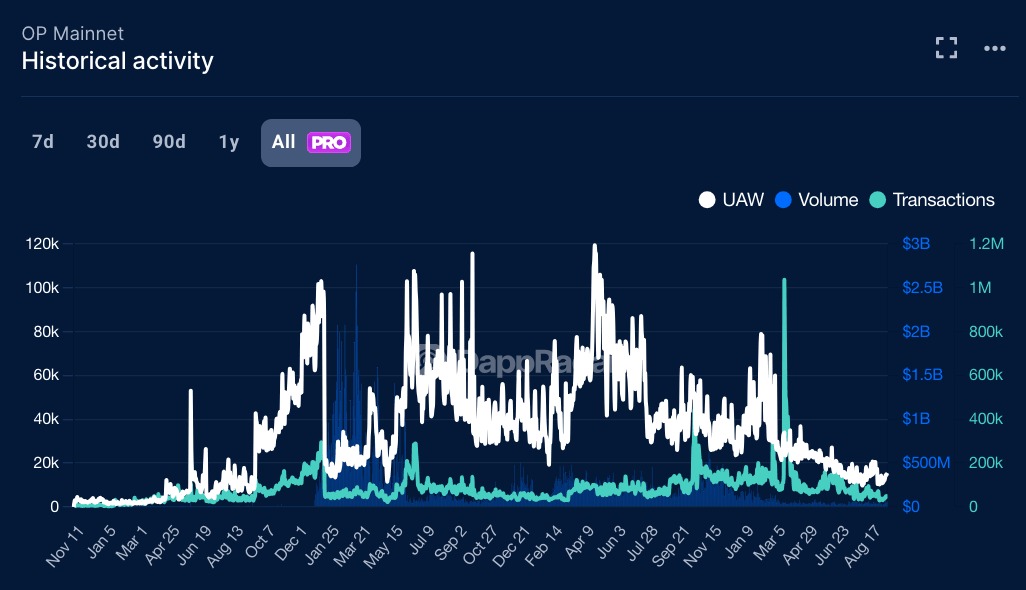

最も有名な事例は、2023年3月のArbitrumによるエアドロップだ。60万以上のアドレスに11.6億枚のARBトークン(供給量の約11.6%)を配布することで、Arbitrumは当時業界最大級のエアドロップを実現した。ピーク時にはこれらのトークンは約20億ドルの価値を持っていた。オンチェーンへの影響は即座だった:受領当日、1日の取引件数は250万件以上に急騰し、一時的にイーサリアム本体を上回った。

当然ながら熱狂は落ち着いたが、Arbitrumは空投前の水準より高い活動ベースラインを維持している。2か月後も、同ネットワークは1日あたり約100万件の取引を処理しており、独立アクティブウォレット(UAW)は531%増加した。しかし維持率の状況はより複雑だ。当社のデータによると、この期間中に実際にARBを受け取ったウォレットからの取引は全体の約5%に過ぎなかった。多くの受領者は単にトークンを売却して離れていったが、実際の使用量は、Arbitrumの拡大するエコシステムに惹かれた新しいユーザーまたは既存のDeFiユーザーによって推進された。意外ではないが、ARB自体もよく知られたパターンに従い、$1.30~$1.40程度で始まり、2年以内に75%以上下落した。

Optimismは有益な比較対象となる。一度限りの大規模イベントではなく、2022年以降段階的にエアドロップを行っている。2023年の第2ラウンドでは1,100万枚のOPトークンをDAO投票者や代表といったガバナンス参加者に配布した。Arbitrumと比べて、この方法による活動のピークは小さかったが、インセンティブをより意図的に整え、Optimismのガバナンス構造を強化した。当社のデータによると、Optimismも受領期間中にUAWおよび取引量が急激に跳ね上がったが、活動の減少も早かった。OPトークンは3年間で導入価格から42%の価値を失った。

DeFiエアドロップ

DeFiプロトコルもL2ネットワークと類似のパターンを踏襲している。dYdXがアクティブなトレーダー向けに行った初期のエアドロップは取引量の急増を生んだが、インセンティブが減ると活動も減少し、その後トークンは約70%下落した。1inchは複数回にわたるトークン配布を行い、短期的なウォレット増加を促したが、ガバナンスへの参加は依然低いまま。エアドロップ直後に52%下落し、5年後には90%以上下落した。ENSの2021年末の遡及的エアドロップは規模は小さかったが、トークンのパフォーマンスは良好で、4年間で約40%の下落にとどまり、イーサリアムドメイン保有者の間で比較的忠誠心の高いガバナンスコミュニティを育てた。

業界全体を通じて、データは一貫したパターンを示している。エアドロップは即時のユーザー増加を促進し、通常は1日のアクティビティを2~3倍にし、資格取得やトークン受領のための資産移動によりTVLも急上昇する。しかし数週間以内に、活動量は通常、空投前よりわずかに高い水準まで戻る。トークン価格もこれを裏付けている:多くのDeFiエアドロップトークンは、数か月で発行価格の60~90%を失い、「農夫」たちがポジションを解消するためだ。

ユーザー獲得を加速する点でエアドロップは比類ないが、長期的な維持はプロダクトマーケットフィットに依存する。Arbitrumが使用量を高い水準で維持できたのは、ネットワークが強力なDeFiユーティリティと低コストを提供していたためである。Optimismはガバナンスを中心に設計したエアドロップを通じて、メカニズムがいかに投機を超えたユーザー行動を形成できるかを示した。しかし、魅力的なエコシステムや洗練された設計を持たないプロトコルにとって、エアドロップはせいぜい高価なマーケティング活動にすぎず、機会主義的な受領者を富ませるだけで、持続的な採用を確かなものにできない。

3. NFTエアドロップ:流動性vs. コミュニティの忠誠心

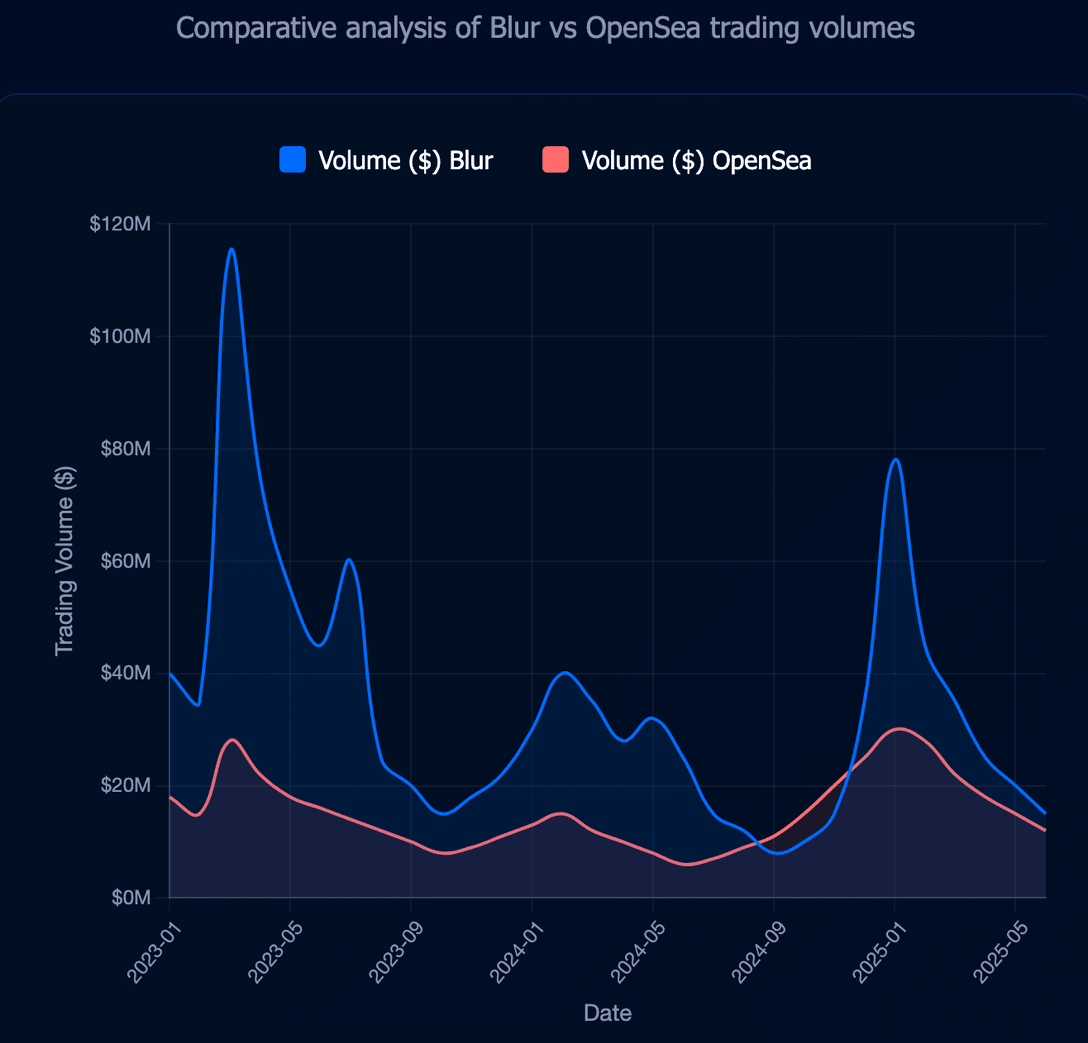

DeFiやLayer-2ネットワークがインフラ拡張のためにエアドロップを利用するなら、NFT分野ではそれは市場シェア争奪の武器となっている。Blurがその最良の例であり、Web3史上で最も攻撃的なエアドロップ戦略の一つを使って、OpenSeaの長年の支配的地位を覆した。

Blurは2023年2月のトークン発行前に数ヶ月間にわたり「クォータリー」報酬を実施し、トレーダーはNFTの出品、流動性の提供、プラットフォームへの忠誠表明によってポイントを蓄積した。BLURトークンが最終的にリリースされたとき、その供給量の51%がコミュニティに割り当てられ、ピーク時にはエアドロップの価値は8億ドルを超えた。結果は即時的かつ劇的だった。Blurは数日間でイーサリアムNFT取引量の70%以上を占め、OpenSeaは手数料を削減し、クリエイターロイヤルティの見直しを余儀なくされた。当社のデータは流動性の移動速度を示しており、アクティブウォレット数は少ないにもかかわらず、Blurの取引量がOpenSeaの5倍以上になることもあった。

しかし、こうした活動の性質は警告を発している。Blurの大部分の取引量は、将来の報酬を得るためにポイントを稼ぐ少数のハイフリクエンシー取引者によって推進されていた。当時の分析では、数百のウォレットが大部分の取引を占めていた。これはNFTにとって前例のない流動性、狭いスプレッド、高速な執行を生み出したが、必ずしも広範なコミュニティ参加に結びつかなかった。OpenSeaは依然として独立アクティブウォレット数で優位を保ち、カジュアルなコレクターやクリエイターに好まれ続けている。

BLURトークン自体もよく知られた軌道をたどった。初値は約$1.20だったが、受領者が売却したことで急速に下落し、2025年には$0.10を下回った。継続的な報酬クォータリーさえも価値の徐々なる侵食を止められなかった。2023年末までに、Blurの市場シェアも下降し始め、初期の急増後は20~40%の範囲で安定した。

他のNFTエアドロップも同様の話を語っている。LooksRareとX2Y2は2022年に「ヴァンパイアアタック」モデルでOpenSeaのトレーダーにトークンを配布した。どちらも一時的に大量の取引量を獲得したが、その多くは刷り取引だった。報酬が枯渇すると、活動はすぐに急激に減少した。かつて数億ドルの価値があったこれらのトークンは、今やピーク価格のごく一部でしか取引されていない。最近では、Memecoin($MEME)のようなミーム系NFTエアドロップがコレクターの熱意を一時的に喚起したが、持続可能なエコシステムを維持できなかった。

NFTエアドロップの重要な教訓は、流動性の移動には非常に効果的だが、粘着性のあるコミュニティの構築には困難を伴うということだ。トレーダーは報酬に従うが、コレクターやクリエイターは信頼、使いやすさ、文化的関連性を求め、これらはトークンだけでは実現できない。

2025年現在、NFTマーケットプレイスの競争はこれまで以上に激しく、こうしたエアドロップの影響を受けている。OpenSeaは新たなプロ向け取引ツールを導入し、Blurはプロトレーダーにサービスを続ける一方、他のプラットフォームは新たなモデルを模索している。しかし根本的な問題は残っている:NFT市場におけるトークンインセンティブは本当に持続可能なコミュニティを育てられるのか、それとも一時的な流動性戦争を助長するだけなのか?

4. ゲームエアドロップ:Play-to-Earn世界における限られた影響

DeFiやNFTプラットフォームがエアドロップを数十億ドル規模のマーケティング活動に変えた一方、ゲーム分野はより慎重である。ブロックチェーンゲームは通常、大規模なトークン贈呈よりもゲーム内経済やNFTに重点を置いている。そのため、過去2年間で高額のゲームエアドロップは少なく、DeFiやNFTマーケットと比べてその影響もより短命だった。

他の多くのブロックチェーンゲームプロジェクトは、主要な遡及的エアドロップを完全に避けている。代わりに、Launchpad、NFTの鋳造、ゲーム内での報酬獲得などを通じてトークンを分配している。この戦略は、2021年のPlay-to-Earnブームの教訓を反映しており、当時、投機的圧力の下でインフレ型トークン経済が崩壊した。2023–2025年になると、開発者たちは持続可能な仕組みなしに大量のトークンを配布することで過去の過ちを繰り返すことを恐れているように思われる。

例外はインフラレベルに見られる。Immutable、Polygon、Roninはゲーム開発者やプレイヤーを対象としたインセンティブやトークン報酬を試みているが、これらはすべて一括のエアドロップではなく、継続的な報酬プログラムである。同様に、小規模なゲームスタジオはクローズドテストユーザーにNFTや限定的なトークンエアドロップを配布し、早期参加を報いるが、経済システムを揺るがすことはない。

ゲームにとって真の課題は、トークンでユーザーを惹きつけることではなく、彼らを十分長い時間楽しませ、持続可能なエコシステムを形成することにある。

まとめ

エアドロップされたトークンの88%が数か月で価値を失っているにもかかわらず、各エアドロップは同じ事実を証明している:Web3の世界では、注目こそが最も貴重な通貨である。大規模なトークン配布は、真の価値はトークンそのものではなく、それによって引き出されるユーザー行動にあることを示している。今日のプロジェクトが直面する課題は、もはや注目を集める方法ではなく、そのトラフィックを持続可能なエコシステムコミュニティにどう変換するかである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News