キャッシュフロー評価 HyperLiquid:$HYPEの実質価値は385ドルに達する可能性?

TechFlow厳選深潮セレクト

キャッシュフロー評価 HyperLiquid:$HYPEの実質価値は385ドルに達する可能性?

取引手数料の93%を直接トークン保有者に還元、キャッシュフロー評価により$HYPEは著しく過小評価されていることが明らかになる。

著者:G3ronimo

翻訳:TechFlow

HyperLiquidは成熟した暗号原生取引所へと成長しており、その大部分の純手数料は「アシスタンス基金」(Assistance Fund、以下AF)を通じてプログラムによって直接トークン保有者に分配されている。この設計により、$HYPEはキャッシュフローに基づいて評価可能な数少ないトークンの一つとなっている。現時点では、HyperLiquidに対するほとんどの評価は伝統的な倍率法に依存しており、CoinbaseやRobinhoodといった既存の金融プラットフォームと比較し、EBITDAまたは収入倍率を参考としている。

従来の企業株式とは異なり、企業の経営陣は通常、自身の判断に基づき利益を留保・再投資するが、HyperLiquidはアシスタンス基金を通じて93%の取引手数料を体系的にトークン保有者に還元している。このモデルは予測可能で定量化可能なキャッシュフローを生み出し、静的な倍率比較ではなく、詳細なDCF(ディスカウンテッド・キャッシュフロー)分析に適している。

本稿のアプローチではまず、$HYPEの資本コストを算出し、次に現在の市場価格を逆算して市場が織り込む将来の収益を特定する。その後、これらの収益フローに成長予測を適用し、得られたインプライドバリューを現時点の市場価格と比較することで、現在の価格と基本的価値との間にある評価ギャップを明らかにする。

なぜ倍率法ではなくDCF(ディスカウンテッド・キャッシュフロー)か?

他の評価手法では、EBITDA倍率を使ってHyperLiquidをCoinbaseやRobinhoodと比較しているが、これらには以下の限界がある:

-

企業とトークン構造の違い:CoinbaseおよびRobinhoodは企業株式であり、資本配分は取締役会が指導し、利益は経営陣が自主的に留保・再投資する。一方、HyperLiquidはアシスタンス基金を通じて93%の取引手数料を体系的にトークン保有者に還元している。

-

直接的なキャッシュフロー:HyperLiquidの設計は予測可能なキャッシュフローを生成するため、静的な倍率法よりもDCFモデルに適している。

-

成長性とリスク特性:DCFは異なる成長シナリオやリスク調整を明示的にモデル化できるが、倍率法は成長とリスクのダイナミクスを十分に反映できない可能性がある。

適切な割引率の決定

株主資本コストを特定するために、公開市場の参照データをもとに、暗号資産特有のリスクを加味して調整を行う:

株主資本コスト (r) ≈ 無リスク金利 + β × 市場リスクプレミアム + 暗号/非流動性プレミアム

Beta分析

標的500指数との回帰分析に基づく:

-

Robinhood (HOOD):Beta値は2.5、暗黙の株主資本コストは15.6%;

-

Coinbase (COIN):Beta値は2.0、暗黙の株主資本コストは13.6%;

-

HyperLiquid (HYPE):Beta値は1.38、暗黙の株主資本コストは10.5%。

一見、$HYPEのBeta値は低いため、株主資本コストはRobinhoodやCoinbaseより低いように見える。しかし、R²値は重要な制約を示している:

-

HOOD:標的500はそのリターンの50%を説明;

-

COIN:標的500はそのリターンの34%を説明;

-

HYPE:標的500はそのリターンの5%しか説明していない。

$HYPEの低いR²値は、従来の株式市場要因だけではその価格変動を十分に説明できないことを示しており、暗号原生のリスク要因を考慮する必要がある。

リスク評価

$HYPEのBeta値が低いものの、以下の理由から割引率を10.5%から13%へ引き上げる(COINの13.6%、HOODの15.6%と比べて保守的):

-

低いガバナンスリスク:93%の手数料をプログラムで直接分配する仕組みにより、企業ガバナンスに関する懸念が軽減される。対照的に、COINおよびHOODは株主に利益を還元せず、資本配分は経営陣の裁量に委ねられている。

-

高いマーケットリスク:$HYPEは暗号原生資産であり、追加的な規制面・技術面の不確実性を抱える。

-

流動性の観点:トークン市場は一般的に成熟した株式市場より流動性が低い。

市場織り込み価格(MIP)の算出

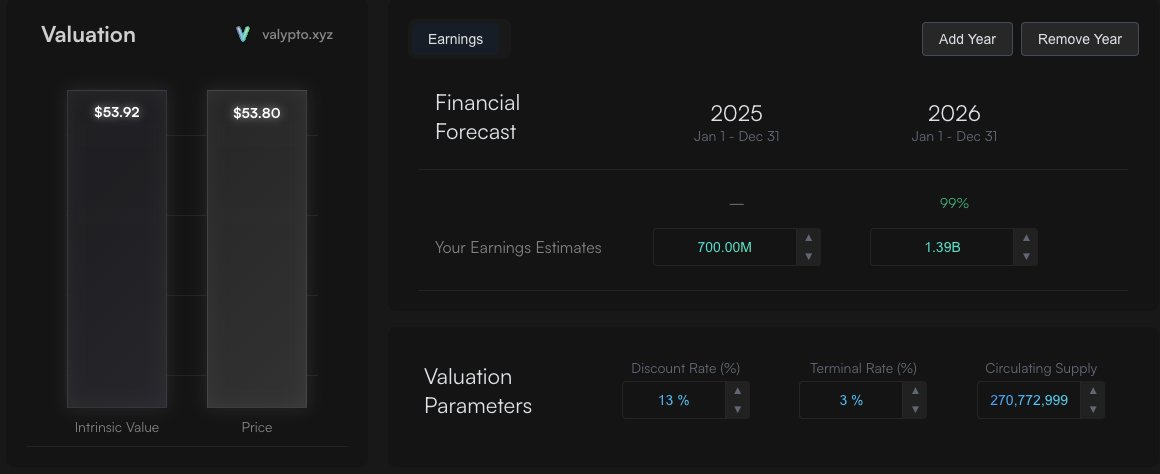

設定した13%の割引率を用い、現在の約$54の$HYPE価格から市場が織り込む収益期待を逆算できる:

現在の市場期待:

-

2025年:総収益7億ドル

-

2026年:総収益14億ドル

-

ターミナル成長率:以降、年率3%の持続的成長

これらの仮定による内在価値は約54ドルとなり、現在の市場価格と一致する。これは市場が現在の手数料水準を基に控えめな成長を織り込んでいることを示唆している。

ここで問うべきは、「市場織り込み価格(MIP)は将来的なキャッシュフローを反映しているか?」という点である。

代替成長シナリオ

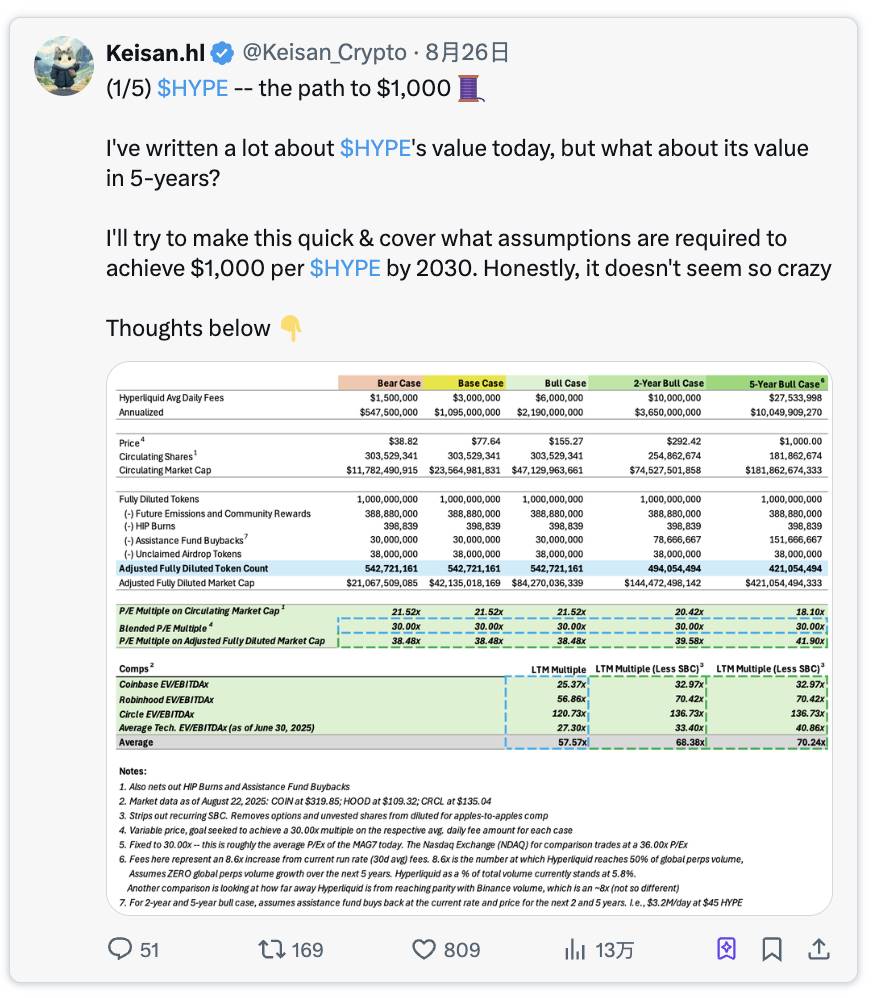

@Keisan_Cryptoは魅力的な2年および5年間のブルマーケットシナリオを提示している。

2年間ブルマーケット予測

@Keisan_Cryptoの分析によれば、HyperLiquidが以下を達成した場合:

-

年率手数料:36億ドル

-

アシスタンス基金収益:33.5億ドル(手数料の93%)

結果:HYPEの内在価値は128ドル(現在価格比で140%の過小評価)

5年間ブルマーケットシナリオ

5年間のブルマーケットシナリオ(関連リンク)では、彼は手数料が年間100億ドルに達し、そのうち93億ドルが$HYPEに帰属すると予測している。また、HyperLiquidの世界シェアが現在の5%から2030年には50%まで拡大すると想定している。50%のシェアに届かなくても、グローバル取引量が継続的に増加すれば、より小さなシェアでも同程度の数字に到達することが可能である。

5年間ブルマーケット予測

-

年率手数料:100億ドル

-

アシスタンス基金収益:93億ドル

結果:HYPEの内在価値は385ドル(現在価格比で600%の過小評価)

この評価はKeisanの1000ドル目標より低いが、差異は、我々がその後の成長率を年率3%に正常化すると仮定しているのに対し、Keisanのモデルはキャッシュフロー倍率を使用していることによる。遠方の価値予測に倍率法を使うのは問題があり、市場倍率は変動的であり、時間とともに大きく変化する可能性がある。さらに、倍率自体に収益成長の前提が含まれており、5年後に1〜2年目と同じキャッシュフロー倍率を使うことは、2030年以降の成長率が2026/2027年と同等であると暗黙に仮定することになる。よって、倍率法は短期的な資産評価に適している。ただし、どちらのモデルを用いても$HYPEは依然として過小評価されており、これは些細な相違である。

追加の価値ドライバー:USDH

Native Marketモデルでは、USDHはステーブルコイン収益の50%をアシスタンス基金と同様の形で買い戻しに使用する。これにより、$HYPEは年間1億ドル(2億ドルの50%)のフリーキャッシュフローを追加で獲得できる。

今後5年を見据えると、USDHの時価総額が250億ドルに達すれば(現在のUSDCの3分の1、5年後のステーブルコイン市場全体に占める比率はさらに小さい)、年間収益は10億ドルに達する可能性がある。同じく50%の分配方式を採用すれば、アシスタンス基金に年間5億ドルの追加フリーキャッシュフローがもたらされ、1トークンあたりの価値は400ドルを超えることになる。

除外された価値ドライバー:HIP-3およびHyperEVM

本DCF分析では、キャッシュフローモデルに適さない2つの重要な潜在的価値ドライバーを意図的に除外している。これらは明らかに追加的な付加価値を提供するものであり、別の評価手法で個別に評価し、本分析結果に加算することが可能である。

まとめ

我々のDCF分析によれば、HyperLiquidが成長軌道と市場地位を維持できれば、$HYPEトークンは著しく過小評価されている。プログラムによる手数料分配という独自の特性により、このトークンはキャッシュフローに基づく評価手法に特に適している。

メソドロジーに関する注記

本分析は@Keisan_Cryptoおよび@GLC_Researchの研究成果に基づいている。

DCFモデルはオープンソースであり、以下のリンクから編集可能である:

https://valypto.xyz/project/hyperliquid/oNQraQIg

市場データや予測は変化しうるため、最新情報をもとにモデルを随時更新すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News