ArkStream Capital:暗号資産VCのリバイバルガイド - なぜBTCに勝てないのか

TechFlow厳選深潮セレクト

ArkStream Capital:暗号資産VCのリバイバルガイド - なぜBTCに勝てないのか

VCにとって、役割が消えたわけではなく、より実用的な価値創造へとシフトしている。

どれくらい「Web3」という言葉を聞いていないでしょうか?「Web3」から「暗号資産」のナラティブへと後退する中、暗号資産市場の投資機関は劇的な再編成を経験しており、私たちはまさにそのすべてを目撃しています。

「ナラティブの後退」がもたらす結果として、ビットコインとイーサリアムは連日新高を更新している一方で、アルトシーズン(Altseason)の到来は一向に見えてきません。保有して待つという戦略は理想論に過ぎず、より厳しい現実は次の通りです。2022年以降、プライマリーマーケットにおける投資リターンが全面的に低下しており、「Vintage 投資理論」を奉じるVC関係者や投資家には継続的な打撃となっています。本稿では、2022年初頭から2025年第2四半期までの3年間にわたる投資・資金調達データおよび市場構造の変化を体系的に整理し、暗号資産プライマリーマーケットが繁栄の頂点からリターン縮小へと急激にシフトした背景にある根本的な原因を探ります。

私たちが検討するのは以下の2つの核心的課題です:

1. 現在の暗号資産VCはどのような困難に直面しているのか?

2. 新しいサイクルのロジックのもとで、投資機関はどのようにこの市場に関与すべきか?

TechFlow はプライマリーマーケットの長期参加者として、2022年のピーク以降、市場が激しい資本収縮と資金調達活動の冷え込みを経験し、2023年に底を打ったことを観察しています。2025年第1四半期の全体的な資金調達規模は若干回復しましたが、その増加分の大半は少数の超大型資金調達イベントに集中しており、こうした異常値を除けば、市場の活発さは依然として低迷しています。

これとは並行して、ベンチャーキャピタルの戦略と嗜好にも変化が生じています。

-

投資ステージは初期段階から後期段階へと移行しており、リスク許容度は明らかに縮小しています。データによると、初期資金調達(SeedおよびPreSeed)の割合は2022年から2023年第3四半期まで60%以上で推移し(ピーク時は72.78%)、その後は波動しながら低下しました。2025年第1四半期には、初期資金調達件数の割合が2022年以来初めて50%を下回り、47.96%にまで落ち込みました。

-

ナラティブはSocial/NFT/Gameといったアプリケーション成長型セグメントから、DeFi、インフラ、RWAなど実用性と長期的価値を重視する分野へと移っています。2022年第2四半期と2025年第2四半期を比較すると、NFT/Games/Socialの資金調達件数は129件から15件へと崖崩れ的に減少しています。一方、インフラ/DeFi/CeFiのセグメントは2025年第2四半期時点で資金調達件数の85.8%(97/113)を占め、市場の絶対的中心となっています。

-

高FDVモデルによる「帳簿上の富」が市場によって否定されつつあります。75件の投資を分析したところ、ピーク時には46件もの投資がリターン10倍以上を記録していましたが、現在はわずか6件にまで減少しています。さらに、24件(32%)の投資と18プロジェクト(42.85%)の現在の評価額が私募価格を下回っています。

-

バイナンスの「上場効果」さえも失われており、「急騰後急落」が新たな常態となっています。データによると、2024年には初日で10倍以上の上昇を記録したプロジェクトが25件ありましたが、2025年には上場7日後に発行価格を下回るプロジェクトが42件に急増しています。これは、トップ取引所の支援だけではもはや評価額を押し上げられないことを示しています。

-

プロジェクトの資金調達からTGE(トークン生成イベント)までの期間が延長されているにもかかわらず、成功確率が高まっているわけではありません。Coingeckoが記録した1.7万を超えるアセットの中で、ランキング1500位以降の取引高はほぼゼロであり、Polychain CapitalのようなトップVCが支援するプロジェクトでも失敗率は26.72%に達しています。

-

暗号資産プライマリーマーケットにおけるVC投資のロジックが既に破綻しています。データによると、高達77%のプロジェクトがトークン発行できていない現実の中、最終的にバイナンスに上場できるトッププロジェクトは5.5%にすぎません。しかし、これらのトッププロジェクトの平均リターンも2〜5倍程度であり、残り94.5%の失敗投資をカバーするには遠く及ばず、単純化された損益分岐モデルが要求する4.3倍のリターンさえ達成できていないため、ポートフォリオ全体として数学的に利益を出せなくなっています。

備考:関連するデータ分析結果は欧米および主要取引所のトップ暗号資産VC投資事例に基づいており、選定されたサンプルは代表性がありますが、業界全体を網羅しているわけではありません。詳細は後述。

我々は、今回のリターン低下は利上げサイクルによる流動性の結果であるだけでなく、暗号資産プライマリーマーケットの基盤的パラダイムが変化していることを反映していると考えます。つまり、評価額主導から価値主導へ、広範囲への投資から確定性重視へ、ナラティブ追いかけることから実行力賭けへと移行しているのです。このようなパラダイム変化を理解し適応することが、今後のサイクルで超過リターンを実現するための必須条件となるでしょう。

プライマリーマーケットデータ総覧:熱狂とサイクルの進化

世界の暗号資産プライマリーマーケット資金調達概況

プライマリーマーケットの投資・資金調達データは、市場が革新的なアイデアにどれだけ支払い意愿があるかを測る指標です。このデータが高ければ高いほど、リスク資金が業界の将来性に積極的に賭けていることを意味します。分散型金融(DeFi)における組み立て可能なレゴ、データの「読み取り・書き込み・所有」を提唱するWeb3のビジョン、プライバシー保護、分散型ストレージ、拡張性の継続的改善といったインフラ分野の発展は、すべてリスク資金による市場への継続的な投資に依存しています。リスク資金とともに人材の流入もあり、プライマリーマーケットの繁栄は、業界において継続的に起業・革新を行う人材の存在にも表れます。

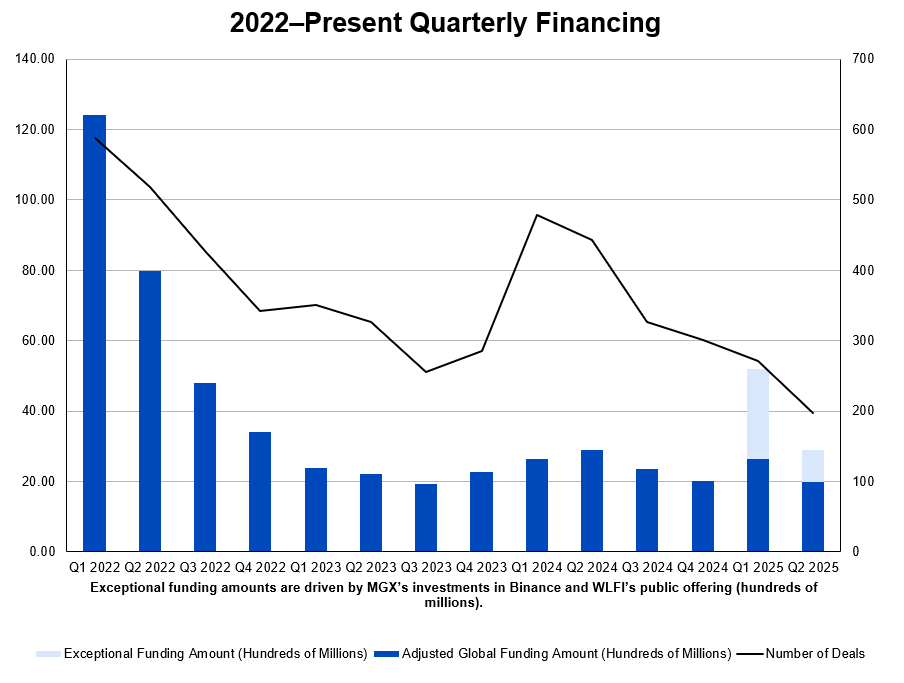

このデータは2022年第1四半期にピークに達し、四半期あたりの資金調達額は124億ドル、件数は588件に上りました。しかし、それ以降市場は急転直下し、持続的な下降サイクルに入り、資金調達総額と活発度はともに低下しました。2023年第4四半期には、四半期資金調達額は19億ドルにまで落ち込み、件数も255件に減少し、サイクルの底を打ちました。2024年にはわずかな反発を見せましたが、市場全体は依然として低位で推移しています。

2025年第1四半期の資金調達データは表面上回復の兆しが見えます。四半期資金調達総額は52億ドルに回復し、件数は271件に増加しました。しかし、この「回復」は詳細な分析に耐えられません。当四半期では、アブダビの主権ファンドMGXによるバイナンスへの戦略的投資(約20億ドル)が総額の40%以上を占めており、単一イベントによる異常値です。また、World Liberty Financialの5.5億ドルのICOもデータを大きく引き上げています。これらの大規模資金調達を除外すれば、第1四半期の暗号ネイティブプロジェクトの実際の資金調達規模は約26.5億ドルに過ぎません。2025年第2四半期に入ると、下落傾向は続いています。例えば、SharpLink、BitMine、Digital Asset、World Liberty Financialなどの資金調達は個別に処理する必要があり、暗号リスク投資市場の通常状態とは見なせません。2025年第1四半期以降、暗号ネイティブのベンチャーキャピタル資金と従来の金融資金との間に明確な乖離が生じており、前者は継続的に収縮している一方で、後者は急速に参入し、株式市場で大規模な活動を行っています。表面的な成長の裏側では、資本が低リスク志向のプロジェクトに加速的に集中しており、市場全体のベンチャー投資活動は真の意味での回復を見ていないのです。

図:2022年~現在 四半期別資金調達額

データ元:RootDataの資金調達データパネル

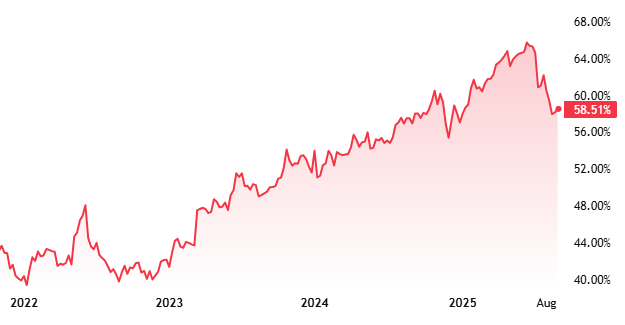

このような下降トレンドは、ビットコインの市場占有率と明らかに負の相関関係にあります。ビットコインは2023年初頭以来顕著に上昇していますが、プライマリーマーケットの資金調達活発度はそれに連動して反発しておらず、過去のサイクルにおけるBTC価格上昇→VC活発化という連動法則は崩壊しています。

図:2022年以降のビットコイン時価総額ドミナンス

これは、アルトコイン市場の熱狂がもはやビットコイン価格のみに左右されないことを意味しています。むしろ、ビットコインが上昇するにつれて、市場はアルトコインに対する信頼を失いつつあるのです。2022年の下落はマクロ環境の後退を反映し、2023年の最安値は市場心理の崩壊を表しています。そして2025年第1四半期の回復は、戦略的価値または資本的防衛線を持つプロジェクトによって牽引されており、プライマリーマーケットが「厳選集中」の新段階に入ったことを示しています。「百花繚乱」の時代は終わり、Web3のナラティブを指標とする波はすでに引いています。

VCにとって、これは「広範囲投資」の時代が終焉を迎え、確実性の再評価、基本面の精査、出口戦略の評価が新しいパラダイムになったことを意味します。全体的なリターン低下、ビットコイン上昇にもかかわらず資金が追随しない状況下で、VCはもはやマクロバブルによる自然な価格上昇に期待することはできません。代わりに、技術的障壁、ビジネスモデルの強靭性、実際のユーザー価値に重点を置き、安定したリターンを求める投資家の高い要求に対応しなければなりません。

主要機関の投資活発度分析

市場全体が予想を下回る中、暗号資産市場で生き残るためにVCは戦術を変えざるを得ず、「条条道通ローマ」から「より高い確実性を持つ固定戦術」への移行を余儀なくされています。

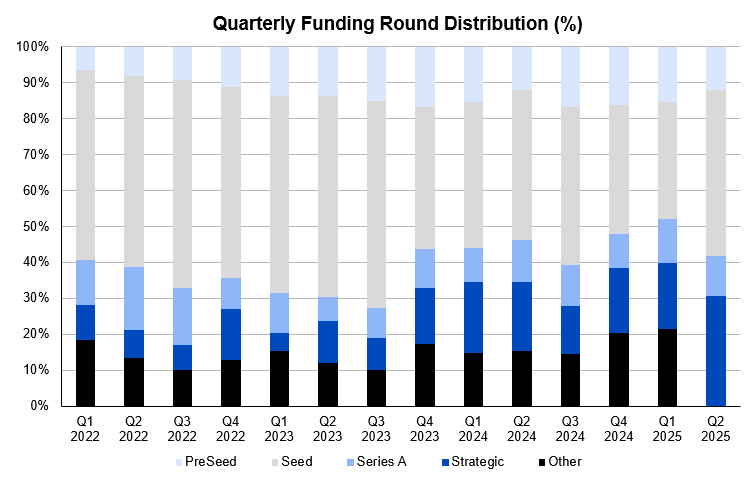

まず、投資ラウンドの好みが初期段階から後期プロジェクトへとシフトしています。2025年第1四半期、初期資金調達ラウンドの割合が初めて50%を下回りました。これは2022年以降の最初の転換点です。この変化は、出口ルートの不確実性が高まり、トッププロジェクトがリソースを独占する環境下で、機関が「確実性」を重視する傾向が顕著に高まっていることを示しています。製品の検証済み、収益源が明確な成熟プロジェクトへの投資を優先するようになっています。同時に、PreSeedおよびSeed段階の資金調達件数の割合は低下しています。全体としては依然として比較的健全な水準ですが、資金調達のハードルが明らかに高まっています。

図:四半期別資金調達ラウンド分布(%)

データ元:RootData収録の資金調達記録を四半期とラウンド別に集計

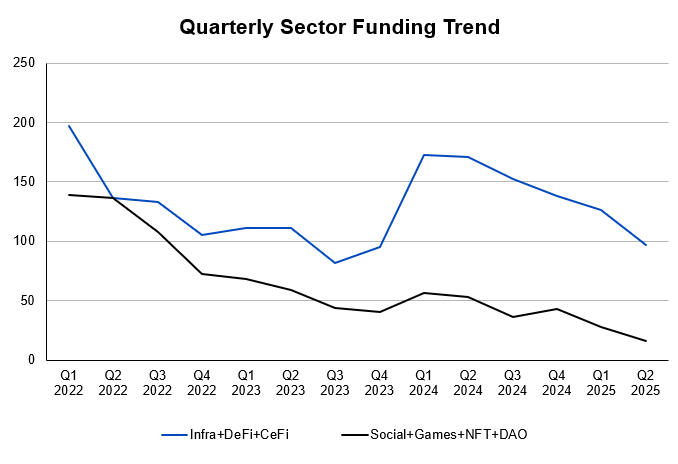

次に、投資セグメントの嗜好がより集中しています。2024年第1四半期以降、Social、Games、NFT、DAOなどの暗号ネイティブ非金融アプリケーションセグメントの資金調達プロジェクト数の割合が初めて50%を下回り、「コンセプト駆動型」ナラティブの衰退を示しています。これに取って代わったのがDeFiとインフラセグメントの復活です。これらのセグメントはプロトコルの実用的価値と持続可能な収益能力を重視しており、資本の注目点はTo CナラティブからTo Bビジネスモデルを持つプラットフォーム型プロジェクトへと移っています。同時に、CeFiセグメントは市場ナラティブ上では存在感が薄いものの、資金調達規模は常に高い水準を維持しており、キャッシュフロー密集型ビジネスの資金需要が依然として資本から認められていることを反映しています。

図:四半期別セクター資金調達トレンド

データ元:RootData収録の各セグメント資金調達数

投資嗜好の変化により、起業家が選べる道が大幅に狭まっています。かつて暗号業界での起業は自由回答式だったのが、今は「出題作文」のように、Infra、DeFi、RWAの数少ない選択肢しかなく、最後は成熟したビジネスモデルの中で、誰が赤海から抜け出せるかの競争になります。

VCにとって、このトレンドは、リサーチ体制を業界構造の変化に密接に合わせ、時間とリソースの動的再配分を行い、短期的なトラフィック型テーマではなく、深い価値獲得能力を持つプロジェクトを優先的に支援することを意味しています。

プロジェクトのライフサイクルと出口ウィンドウ分析

プロジェクトTGEとFDV

プロジェクトデータ説明:本分析は欧米および取引所のトップ暗号資産VC投資をサンプルとしており、a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm、Pantera Capitalなどが含まれます。(データ元:付録表 VC Investments、VC-Backed Listings on Binance: Spot Returns、VC-Backed Listings on Binance: Spot Returns Pivot)

データ選定基準:

-

投資件数を優先:同一プロジェクトが複数回の資金調達を行い、異なるラウンドで評価額が大きく異なる場合、投資リターンに直接影響するため、同一プロジェクトの異なるラウンドを独立した投資件数として扱い、投資活動をより正確に反映します。

-

バイナンス上場プロジェクトを優先:バイナンスは世界最大級の取引所の一つであり、広範な流動性と市場カバレッジを持っています。市場パフォーマンスをより包括的に反映するため、バイナンスに現物取引上場したプロジェクトのみをスタープロジェクトとして選択します。

-

データ正確性:トークン発行後に公表された投資はOTC(場外取引)と見なし、リスク投資カテゴリに含めず、データ統計の正確性と一貫性を確保します。

-

データ不足の除外:投資額と評価額が開示されていないプロジェクトはデータ次元が不足しているため、統計計算に含めません。

暗号資産プライマリーマーケットにおいて、プロジェクトの評価体系はVCリターン率の核心変数です。特にTGE(Token Generation Event)後のトークン価格の市場パフォーマンスは、出口効率を測る重要な指標となっています。しかし、ここ10年間、プロジェクトの評価額やFDV(完全希釈評価額)による資金調達手法は、現在のサイクルではもはや機能していません。これにより、当初数十倍、数百倍の帳簿上の利益を見込めた投資も、最終的な出口ではほとんど意味をなさなくなっています。

同時に、伝統的VCであろうと暗号資産VCであろうと、プロジェクトの失敗は日常茶飯事です。VCにとって重要なのは投資成功率ではなく、少数のスタープロジェクトをつかむことです。そのため、外部からVCのパフォーマンスを測る核心基準は、どれだけのスタープロジェクトを掴んだかにあります。

プロジェクト上場後の、初値FDV、最高FDV、現在のFDVを分析し、公開情報をもとに投資機関の初期コストを比較することで、これらの機関の投資リターンパフォーマンスをさらに測定しました。

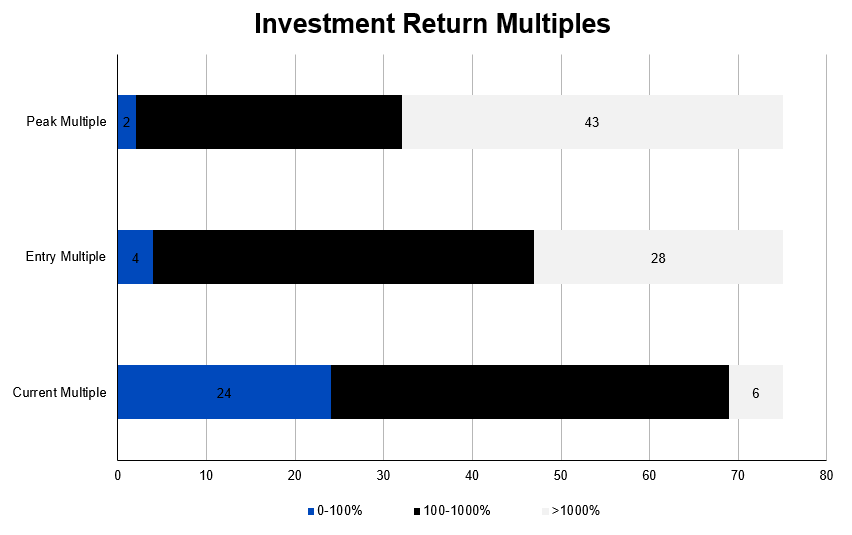

図:Investment Return Multiples

上記グラフは主要VCが投資したプロジェクトの上場後の市場パフォーマンスを示しており、現在の投資リターン情勢の深刻さを浮き彫りにしています。初値FDV/私募評価額、最高FDV/私募評価額、現在のFDV/私募評価額の比を統計的に分析した結果、相当数の投資案件で現在のFDVが私募評価額を下回っており、一部は大きく下回っていることが明らかになりました。また、初値および最高FDV/評価額で過剰リターンを出したプロジェクト数は時間とともに急激に減少しています。

統計結果によると、75件の投資案件、42プロジェクト中(詳細データは付録表参照):

-

初値FDV/私募評価額が100%を超えたプロジェクトは71件/40プロジェクト、うち28件/18プロジェクトが初値FDVリターン1000%を超えた。

-

最高FDV/私募評価額が100%を超えたプロジェクトは73件/41プロジェクト、うち46件/29プロジェクトが最高FDVリターン1000%を超えた。

しかし、現在のFDV/私募評価額が1000%を超えるのは6件の投資、4プロジェクトにとどまり、一方で24件の投資、18プロジェクトの現在のFDV/私募評価額が100%を下回っており、割合はそれぞれ32%、42.85%に達しています。これは、投資件数の約3分の1、プロジェクト数の4割以上が、現在の市場パフォーマンスでさえ私募段階の評価予想を満たせていないことを意味します。

注目に値するのは、流動性最大のバイナンス取引所に上場した一部のスタープロジェクトでさえ、市場パフォーマンスが私募段階の高評価額に見合わないケースがあることです。これは現在の市場環境がプロジェクト評価に厳しい挑戦を突きつけていることを反映しており、投資家リターンの下行圧力も浮き彫りになっています。

さらに、主要取引所が一般的に設定する「1+3」ロックアップ期間(1年ロック、3年間の線形アンロック)により、最終的に投資機関が退出できる金額は非常に限られています。これは、一部のプロジェクトが早期に高い市場評価を得ても、その後のパフォーマンスが投資家の期待リターンを支えられないことをさらに示しています。

この「帳簿上の評価額肥大化」は暗号資産プライマリーマーケットで特に普遍的です。プロジェクト側は早期資金調達で高FDV価格を採用し、より有利な評価と条件を得ますが、TGE流通段階に入ると、需要不足とトークン供給の継続的アンロックにより、元の評価予想を支えるのが難しくなり、価格が急速に下落します。データによると、多数のプロジェクトの実際の流通時価総額は長期にわたり私募ラウンドの参入評価額を下回っており、VCの退出倍率を直接圧迫しています。

本質的に、高FDVは二つの核心問題を隠蔽しています。

-

実際の市場流動性が支える「帳簿上の富」は、二次市場で現金化するのが難しい。

-

トークン解放計画と市場需要が深刻に乖離しており、TGE後に売り圧力が迅速に形成され、価格をさらに抑圧する。

VCにとって、プライマリーマーケット投資で依然としてFDVをコア価格のアンカーとすれば、実現可能な流動性リターンを過大評価し、ポートフォリオの帳簿価値を過大評価する可能性があります。

したがって、現在の市場サイクルでは、プロジェクト評価の判断は基本面に回帰しなければなりません。トークンエコノミーの内在的閉ループ設計、需給動的バランス、ロックアップ解放ペース、TGE後の実際の買い手流動性の支えなどを含めます。我々は、FDVを「評価上限」と見るべきではなく、「リスクの天井」と見るべきだと考えます。FDVが高いほど、実現の難易度が高く、投資リターンの割引リスクも高くなります。

「高FDVの紙面プレミアム」から「退出可能流通価値の実現」への重心移行は、VCの現在の投資メソッドの必然的進化です。

トップ取引所上場プロジェクトのパフォーマンス

暗号資産プライマリーマーケットにおいて、トップ取引所の上場はかつてプロジェクト成功の象徴、VC退出の窓口とされていました。しかし、この「支援効果」は明らかに弱まっています。

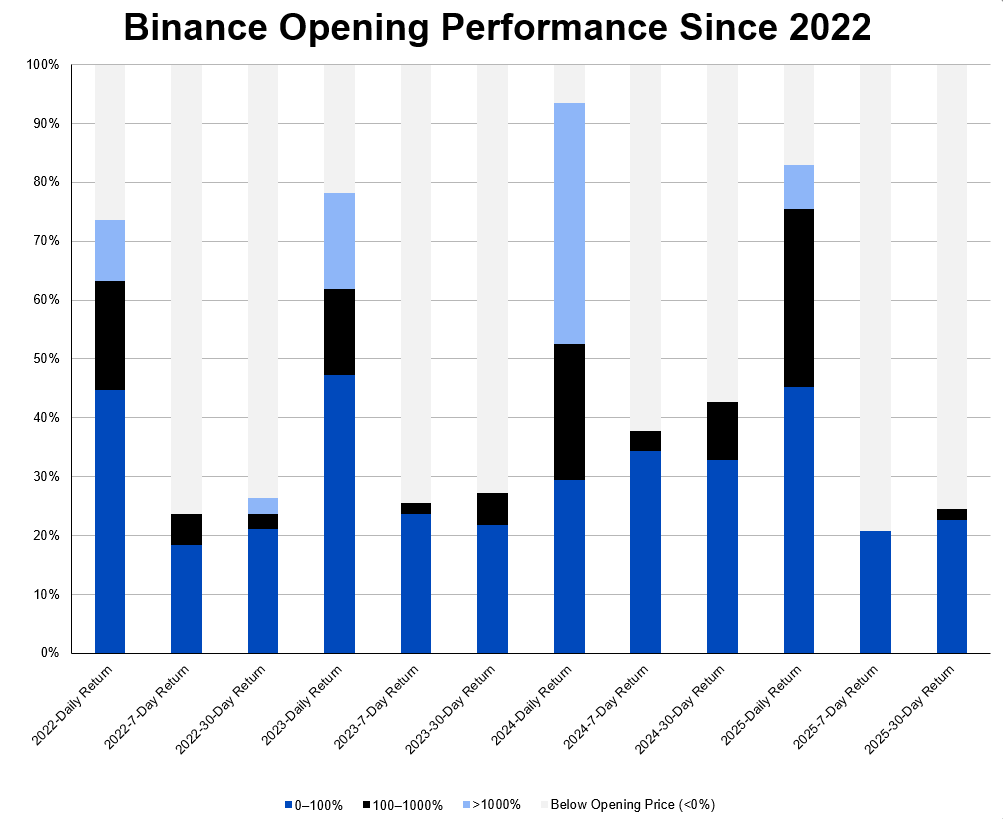

2022年1月から2025年6月までの複数取引所上場プロジェクトの価格変動分析によると、異なる取引所間で上場パフォーマンスに顕著な差があります。しかし、一般的な傾向として、大多数のプロジェクトは上場後短期間で価格が急速に下落し、発行価格を下回ることもあります。これは取引所がトークン価格に与えるエンパワーメント効果が徐々に弱まっていることを反映しています。

下図は2022年から2025年第2四半期までのバイナンスプラットフォーム上場現物プロジェクトの価格変動統計を示しています。

図:Binance Opening Performance Since 2022

この「急騰即落下」の現象は、上場前の過剰なインセンティブと人工的な流動性ブームに大きく起因しています。一部のプロジェクトは大規模なエアドロップや「ポイントマイニング」などで短期間でTVLとユーザーアテンションを高めますが、同時にTGE初期に巨大な売り圧力を導入しています。例えば今年のBerachainプロジェクトは、TGE終了後にユーザー残留率が急速に低下し、トークン価格も大幅に下落しました。

さらに重要なのは、取引所上場がもはやプロジェクト評価の「終点イベント」ではなく、プロジェクトの市場パフォーマンスを継続的に試されるようになったことです。バイナンスは2025年に上場ロジックを調整し、Alphaプラットフォームを早期展示チャンネルとして導入し、より高い基準の追跡メカニズムを設け、上場プロジェクトのアクティブ性、流動性品質、価格安定性を重点的に評価しています。プロジェクト側が実際のユーザー成長と長期的なナラティブ粘着性を維持できない場合、上場機会を得ても周縁化されたり、上場廃止されたりする可能性があります。

このトレンドは、プライマリーマーケットの流動性退出窓口が「ノード駆動」から「プロセス駆動」へと変わっていることを意味します。上場だけで短期的な評価回収窓口を作るモードはもはや機能しません。VCにとって、これはより長期的な投後サポートと価値獲得ロジックを要求しており、プロジェクトは堅実な製品力と市場検証を通じて、単一イベント駆動の「評価実現」ではなく、二次市場でのトークンパフォーマンスを継続的に支える必要があります。

資金調達からTGEまでのサイクルとTGE成功率

プロジェクトデータ説明:本分析は欧米および取引所のトップ暗号資産VC投資をサンプルとしており、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Pantera Capitalが含まれます。(データ元:付録表 VC Portfolio Failure & Non-Listing Rate)

データ選定基準:

-

投資件数を優先:同一プロジェクトが複数回の資金調達を行い、異なるラウンドで評価額が大きく異なる場合、投資リターンに直接影響するため、同一プロジェクトの異なるラウンドを独立した投資件数として扱い、投資活動をより正確に反映します。

-

バイナンス上場プロジェクトを優先:バイナンスは世界最大級の取引所の一つであり、広範な流動性と市場カバレッジを持っています。市場パフォーマンスをより包括的に反映するため、バイナンスに現物取引上場したプロジェクトのみをスタープロジェクトとして選択します。

-

データ正確性:トークン発行後に公表された投資はOTC(場外取引)と見なし、リスク投資カテゴリに含めず、データ統計の正確性と一貫性を確保します。

-

データ不足の除外:投資額と評価額が開示されていないプロジェクトはデータ次元が不足しているため、統計計算に含めません。

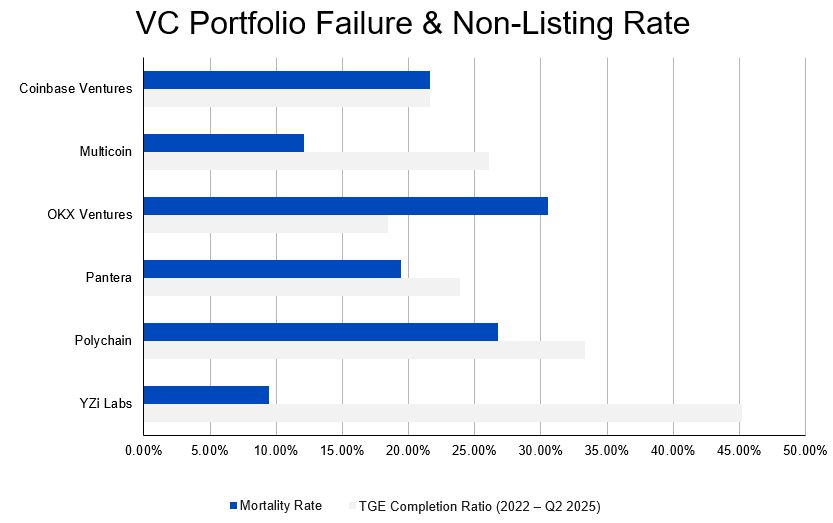

前項のデータから、スタープロジェクトの最終的なパフォーマンスはしばしば失望させられることがわかります。では、他の大多数のプロジェクトはどうなのでしょうか?彼らは暗号資産VCの面目を保てるのでしょうか?このボトムアップの業界で、最後の勝者が最初は地味でも、時間が経てば価値が現れる「潜在株」になる可能性は?答えは楽観的ではありません。これらのプロジェクトの多くは、投資家が適切な出口を見つけられない可能性が高いのです。

伝統的VCでは、シードラウンドは通常6~12ヶ月、Aラウンドは9~18ヶ月かかります。一方、暗号業界はERC-20やBEP-20の迅速な展開など、トークン資金調達メカニズムの柔軟性により、かつて「数日で資金調達完了、数週間でTGE完了」という極端なモードがありました。しかし、規制の圧力が強まり、市場が徐々に冷静化するにつれ、プロジェクト側は製品の完成度とユーザー成長に注力するようになり、暗号プロジェクトの資金調達からTGEまでの平均サイクルは顕著に延長しています。

サイクルの延長はプロジェクト側の準備をより十分にする助けになりますが、プロジェクトの質を根本的に改善してはいません。データによると、2021年以降、Coingeckoは17,663の暗号資産を記録していますが、時価総額ランキング1500位以降の通貨の取引高はほぼゼロであり、大量のプロジェクトが市場で実際の価値と持続的生命力を欠いていることを示しています。

さらに懸念されるのは、高失敗率が草の根プロジェクトだけでなく、機関支援プロジェクトでも普遍的であることです。データによると、2024年時点で約20.8%のVC支援プロジェクトが運営を停止しており、トップ機関も例外ではありません。例えば、Coinbase Venturesが支援するプロジェクトの失敗率は21.6%、Polychain Capitalが支援するプロジェクトの失敗率は26.72%に達しています。これは、現在の市場における暗号プロジェクトの選別メカニズムがさらに改善が必要であり、機関投資の成功率が早急に向上する必要があることを示しています。

図:VC Portfolio Failure & Non-Listing Rate

さらに、資金調達規模とプロジェクト生存率には有意な正の相関がありますが、5000万ドルを超える資金調達を受けたスタープロジェクトでも多くのものが閉鎖しています。例えば、1350万ドルの資金調達を受けたMintbase、3000万ドルのMakersPlace、2100万ドルのJunoなどはいずれも運営を停止しています。これは、十分な資本があってもプロジェクト成功の十分な保障にならないことを示しており、市場環境、運営能力、製品競争力などの要素も同様に重要です。

これらの変化はVCの投資戦略にさらなる要求を突きつけています。「先TGE後建設」の加速モードから「先完成後上場」の冷静サイクルへの移行は、プロジェクトが上場前により長い検証期間を経る必要があることを意味します。投資家はプロジェクトの技術実現能力、チームの実行力、製品と市場の適合性をより深く評価し、投後生存率と退出可能性を高める必要があります。

プライマリーマーケット投資リターンの低下

リターン低下の構造的分析

暗号資産プライマリーマーケットの投資リターンの顕著な低下は、利上げサイクルの流動性結果であるだけでなく、複数の構造的要因が相互作用した結果です。これらの変化は市場運営ロジックに深い影響を与え、投資機関の戦略にも新たな挑戦を突きつけています。

ビットコインの吸収効果とアルトコインの苦境

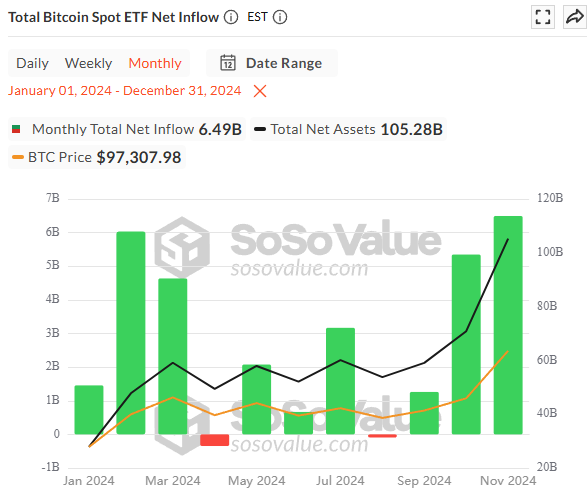

近年、資金の流れの分化はますます顕著になっています。ビットコイン時価総額比率(Dominance)は2023年初の約40%から上昇し、2024年には複数回55%を超える高値を記録し、市場流動性の絶対的支配的地位を確立しました。同時に、米国現物ビットコインETFは2024年1月の承認以来、1000億ドル以上の資産運用高(AUM)を吸引し、純流入資金は307億ドルを超えました。

図:2024年 米国現物ビットコインETF純流入総額

これと鮮明な対照をなすのが、暗号資産プライマリーマーケットの不振です。2024年の年間総資金調達額は98.97億ドルにとどまり、2022年同時期の286億ドルを大きく下回っています。過去の「ビットコイン上昇→アルトシーズン緊随」という連動法則は崩壊し、資金がビットコインに高度に集中する一方、アルトコイン市場は出血状態に陥っています。

この現象の背景には、伝統的金融資金のリスク許容度があります。ETFによってもたらされた規制対応資金は、ベライダー、フィデリティなどの機関が管理しており、顧客の低リスク資産配分ニーズを第一に満たそうとしています。これらの資金はビットコインを「デジタルゴールド」とみなし、「Web3」への入り口とは見なさず、リスクの高いアルトコインや初期プロジェクトにはほとんど流れません。

同時に、「Web3」ナラティブは退潮しています。かつて人気だったGameFi、SocialFiなどのセグメントは経済モデルの崩壊とユーザー離れにより魅力を失い、市場は価値貯蔵機能が検証されたビットコインに注目を集中しています。この構造的変化により、ビットコインが資金の主要な行き先となり、アルトコイン市場は膨大なプロジェクト供給と評価体系を支えるのが難しくなっています。

セグメント選択の収縮と集中

暗号市場の投資嗜好の顕著なシフトは、VCが「確実性」を追求していることを反映しています。2025年第1四半期、初期資金調達ラウンドの割合が初めて50%を下回りました。これは機関が成熟プロジェクトを優先する姿勢を示しており、背後には68.75%のプロジェクトが上場できず、一部トップ機関の支援プロジェクトの未上場率が80%近くに達していることがあります。出口の難しさはVCに資本効率を再評価させ、明確なビジネスモデルと防衛線を持つプロジェクトを優先させるものです。

セグメント選択も集中しています。2024年第1四半期以降、Social、Games、NFTなどの「コンセプト駆動型」セグメントが退潮し、DeFiとインフラセグメントが復活し、VCは実際の応用価値と持続可能な収入を重視する方向に舵を切っています。

このトレンドにより、起業の道は「オープンエンド式」から「出題作文式」へと変わり、Infra、DeFi、RWAなどの少数セグメントのみが競争力を持ち、最後は赤海から誰が抜け出せるかの競争になります。市場選択の集中化は資金の分化を激化させ、全体的なリターン率を圧迫しており、VC投資リターン低下の重要な理由です。VCはリサーチ体制を動的に調整し、確実性に対する市場の需要に対応するために、深い価値獲得に焦点を当てる必要があります。

プロジェクトの高失敗率と資本の低効率的変換

市場サイクルの延長はプロジェクトに多くの準備時間を提供しますが、プロジェクトの質は根本的に改善されていません。データによると、2022年以降、Coingeckoが記録した17,663の暗号資産のうち、時価総額ランキング1500位以降の通貨の取引高はほとんどゼロであり、大多数のプロジェクトが実際の価値と生命力を欠いていることを反映しています。

さらに警戒すべきは、主要機関が支援するプロジェクトの失敗率も依然として高いことです。2024年時点で、約20.8%のVC支援プロジェクトが運営を停止しており、トップ機関のCoinbase VenturesとPolychain Capitalのプロジェクト失敗率はそれぞれ21.6%と26.72%に達しています。これは、資本とリソースの優位性があっても失敗リスクを効果的に低下させられないことを示しています。

資金調達規模の大きなスタープロジェクトでさえ閉鎖の運命を免れず、例えば1350万ドルの資金調達を受けたMintbaseと3000万ドルのMakersPlaceが運営を停止しています。

このサイクルは高淘汰率で市場を洗浄し、投資家にさらなる要求を突きつけています。「先TGE後建設」から「先検証後上場」へ。プロジェクトの技術実現、チームの強靭性、市場適合性を深く掘り下げることで、資本とサイクルの両方の圧力下で真にサイクルを乗り越える能力を持つプロジェクトを選び出すことができます。

上場=成功ではない:評価バブルと出口の困境

トップ取引所の上場はかつて暗号プロジェクトの成功と投資退出の象徴でしたが、この効果はもはや機能していません。データによると、32.89%の投資件数と42.85%のプロジェクトの現在のFDVが私募評価額を下回っており、現在のFDV/私募評価額が1000%を超えるプロジェクトはゼロです。これは市場が高FDV評価に厳しい挑戦をしていることを反映しています。

プロジェクトは早期に高FDVで資金調達し、帳簿上のプレミアムを創出しますが、トークン解放計画と市場需要が乖離し、売り圧力が蓄積され、価格が急速に下落します。一部のプロジェクトはエアドロップやインセンティブメカニズムで流動性ブームを生み出しても、ユーザー残留と長期ナラティブを維持できず、最終的にトークン価格が暴落します。

さらに、取引所上場は「評価実現ノード」から「長期パフォーマンステスト」へと変わりました。バイナンスなどのトップ取引所は上場基準を引き上げ、プロジェクトが実際の成長と価格安定性を維持することを求め、そうでなければ上場廃止される可能性があります。これにより、短期的な評価回収ウィンドウが無効化され、投資退出はますますプロジェクトの長期市場パフォーマンスに依存するようになります。

この困境は高FDVのリスク本質を明らかにしています。流動性不足とトークン経済の不均衡問題を隠蔽し、投資リターン空間を圧迫します。VCは基本面に回帰し、トークンエコノミーの閉ループ設計と実際の市場需要に注目する必要があります。堅実な製品力と市場検証があってこそ、プロジェクトの長期価値を支え、帳簿上の富が退出の幻影とならないようにできます。

マクロ環境の圧迫とリスク資本の撤退

2022年3月以来、FRBは利上げを継続し、連邦基金金利を1年半で5.25%~5.50%の高位に引き上げました。同時に、10年国債利回りは2023年下半期に4.5%を突破し、無リスク資産の魅力を顕著に高め、高リスク資産への投資機会コストを増加させました。この時期、グローバル資本市場のリスク許容度は明らかに低下し、暗号プロジェクトなどの高リスク領域への資金支援が急激に縮小しました。

高金利環境は暗号プロジェクトの評価と投資リターンに深远な影響を与えました。まず、高金利は将来収益の割引率を高め、暗号プロジェクトが長期成長やトークン価値に依存する予想収益が割引コストの増加により減価されることを意味し、直接的に二次市場のプロジェクト評価を圧迫します。同時に、無リスク資産(米国国債)の利回りが4.5%を超えたことで、投資家は低リスク・高リターンの資産配分を好むようになり、高リスクの暗号プロジェクトへの資金投入を減らします。この資金の流れの変化はさらに暗号スタートアップの資金調達能力を弱め、多くのプロジェクトが十分な資本支援を得るのが難しくなりました。さらに、二次市場の低評価と資金減少により、投資家は二次市場で高リターンで退出するのが難しくなり、投資リターンの縮小はVCファンドの収益に影響するだけでなく、市場の暗号領域に対する信頼も損なっています。

VCの生死線、「本塁打」リターンは巨額損失をカバーできるか?

プロジェクトデータ説明:本分析は欧米および取引所のトップ暗号資産VC投資をサンプルとしており、a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm、Pantera Capitalが含まれます。(データ元:付録表 VC Investments、VC-Backed Listings on Binance: Spot Returns、VC-Backed Listings on Binance: Spot Returns Pivot)

データ選定基準:

-

投資件数を優先:同一プロジェクトが複数回の資金調達を行い、異なるラウンドで評価額が大きく異なる場合、投資リターンに直接影響するため、同一プロジェクトの異なるラウンドを独立した投資件数として扱い、投資活動をより正確に反映します。

-

バイナンス上場プロジェクトを優先:バイナンスは世界最大級の取引所の一つであり、広範な流動性と市場カバレッジを持っています。市場パフォーマンスをより包括的に反映するため、バイナンスに現物取引上場したプロジェクトのみをスタープロジェクトとして選択します。

-

データ正確性:トークン発行後に公表された投資はOTC(場外取引)と見なし、リスク投資カテゴリに含めず、データ統計の正確性と一貫性を確保します。

-

データ不足の除外:投資額と評価額が開示されていないプロジェクトはデータ次元が不足しているため、統計計算に含めません。

ベンチャーキャピタルの世界では、高失敗率は日常です。VCファンドの成否はプロジェクト失敗を回避できるかどうかではなく、ポートフォリオに1〜2つの「本塁打」プロジェクトが出現できるかにかかっています。これらの成功プロジェクトは少なくとも10倍以上のリターンをもたらす必要があり、他の多数のゼロプロジェクトの損失を補い、最終的にファンドの全体的利益を実現します。

現在の暗号市場では、バイナンス現物に成功裏に上場することは、プロジェクトが真に「成功」したかどうかを測る黄金標準となっています。したがって、プライマリーマーケット投資リターンを評価する核心課題は、「プロジェクトが死ぬかどうか」から、「投資ポートフォリオに最終的にどの程度の割合がバイナンスに上場できるか?これらのプロジェクトのリターン倍率は、上場できなかった巨額損失をカバーできるか?」に変わります。

以下の一連のマクロデータを通じて、「投資件数」と「プロジェクト数」の二つの次元から、投資からバイナンス上場に至る残酷な漏斗式の選別過程を見てみましょう。

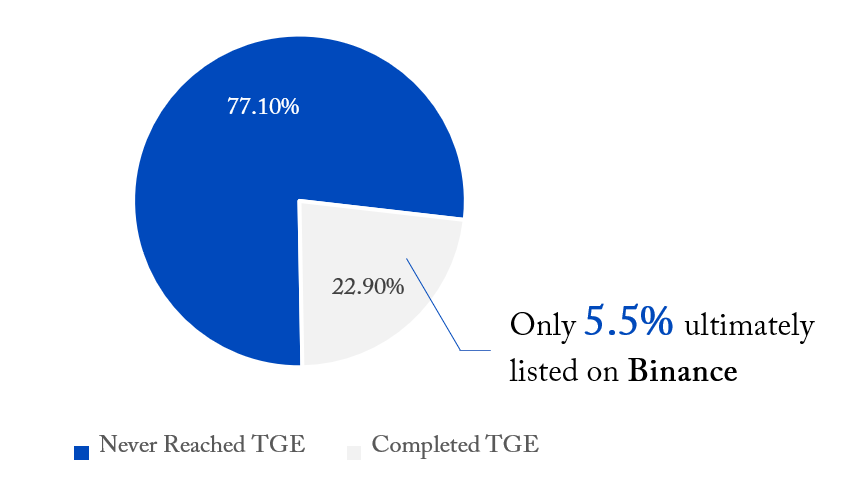

1026件の投資、757のユニークプロジェクトを含むポートフォリオを例にすると、全体のパフォーマンスは以下の通りです。

大多数の投資が沈黙(TGE未達成)

-

すべての投資のうち、高達747件(72.8%)、対応する584プロジェクト(77.1%)がTGE(トークン生成イベントおよび取引所上場)を完了できていません。これは7割以上の投資とプロジェクトが現在も帳簿段階にとどまり、公開市場に流通しておらず、極めて高い不確実性に直面していることを意味します。

少数が成功裏に「トークン発行」(TGE達成)

-

279件の投資(27.2%)、対応する173プロジェクト(22.9%)のみが成功裏にTGEを達成し、二次市場に流通しました。これは早期投資家が退出するための第一歩ですが、「成功」にはまだ距離があります。

最終的な独木橋(バイナンス上場)

-

ピラミッドの頂点では、最終的に76件の投資、42プロジェクトがバイナンス現物に成功裏に上場しました。

-

これは、すでに成功裏に「トークン発行」したプロジェクトの中でも、約4分の1(プロジェクト数で24.3%、投資件数で27.2%)しかトップ流動性市場であるバイナンスに到達できていないことを意味します。

-

ポートフォリオの起点から見ると、成功率はさらに微々たるものになります。

-

投資件数で見ると、最終的にバイナンスに上場できる割合はわずか7.4%です。

-

プロジェクト数で見ると、最終的にバイナンスに上場できる割合はさらに低く、5.5%にとどまります。

任意の暗号ファンドにとって、投資したプロジェクトがバイナンスに上場できる確率は約5.5%にすぎません。つまり、94.5%以上の投資プロジェクトが、最もトップレベルのリターンをもたらすことができないということです。

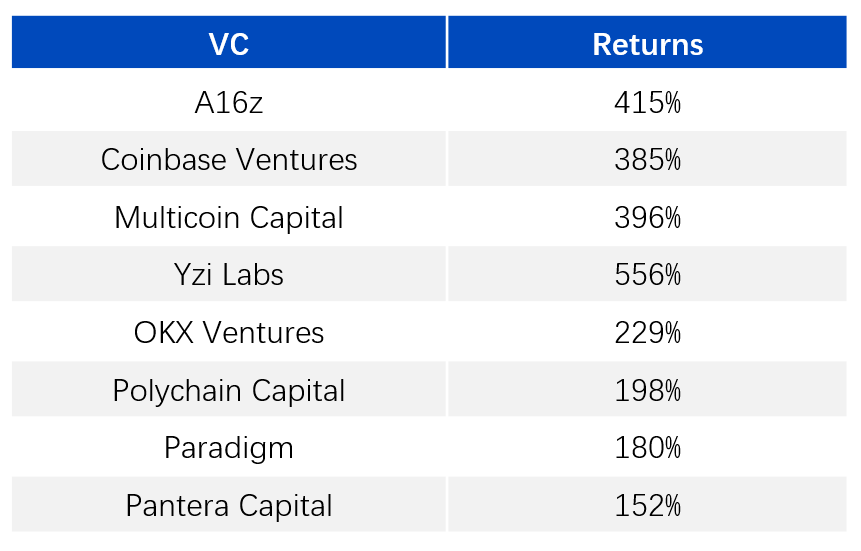

では、この5.5%の「天選の子」たちのパフォーマンスはどうでしょうか。以下はトップ機関が投資したプロジェクトがバイナンス現物に上場した後の平均リターン率の推定です。

見ての通り、世界最高レベルのVCであっても、バイナンスに上場したプロジェクトの平均リターン倍率は一般的に2〜5倍の間であり、損失をカバーするのに必要な「10倍」神話をはるかに下回っています。

簡単な計算をしてみましょう。あるファンドが損益分岐するためには、極めて単純化したモデルで、77%のプロジェクトがゼロになると仮定すると、残り23%のプロジェクトが少なくとも4.3倍の平均リターン(1 / 0.23 ≒ 4.3)を生み出さなければ、かろうじて損益分岐します。

しかし、現実は次の通りです。

-

バイナンス上場の割合が低すぎる:トップ流動性に到達できるのは5.5%のプロジェクトにすぎない。

-

バイナンス上場のリターンが高すぎない:平均2〜5倍のリターンでは、残り95.5%のプロジェクトの失敗損失をカバーするにはまったく足りない。バイナンスに上場せず、一般取引所に上場したプロジェクトは、リターン率と流動性がさらに悪い。

この残酷な現実は、トップファンドであっても、すべての投資プロジェクトを全体として見た場合、現在のバイナンス上場率と上場後のリターン倍率では、ポートフォリオ内の他の大量の失敗プロジェクトの損失をカバーできないことを意味しています。

これは最終的に、プライマリーマーケット投資機関が直面する三つの大きな課題をもたらします。絶対リターンの低下、上場倍率の低下、流動性の枯渇です。業界全体の投資ロジックは、「広範囲投資、爆発的ヒットを賭ける」モードから、プロジェクトの内在的価値、チームの実行力、市場適合性のより深い評価へと強制的に転換しています。

本質に戻る、「Web3革命」の潮流が引いたとき

前述は市場の「果」、すなわちプライマリーマーケットリターンの全面的低下と2017-2022年のCrypto Vintage

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News