華人No.1の富豪が運営するBNB財庫、600%急騰後もさらに上昇するか?

TechFlow厳選深潮セレクト

華人No.1の富豪が運営するBNB財庫、600%急騰後もさらに上昇するか?

12.5億ドルでBNBをどこまで引き上げられるか?

執筆:林晚晚、律動

7月28日、長年ささやかれていたBNB財庫の「正統軍」がついに発表され、その選ばれし企業はニコチン電子タバコ小規模企業VAPEという会社だった。この以前まで時価総額1000万ドルにも満たなかったマイナーストックが、華人富豪トップの直接的な選定を受け奇跡的に幸運を掴んだ。

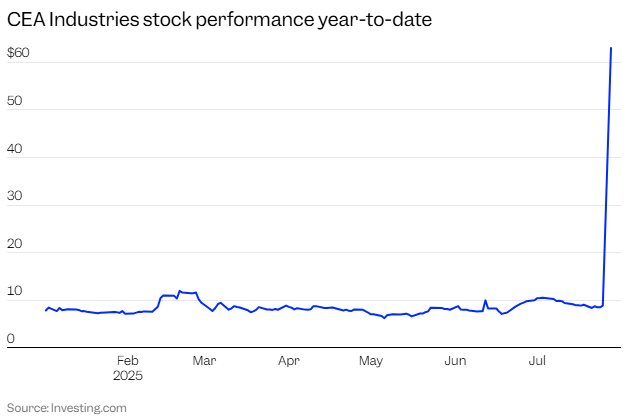

情報が事前に漏洩したことで、同株は前場で一時1800%以上急騰した。取引開始後、金曜日の終値8.88ドルから盤中高値82.88ドルまで跳ね上がった。

関係者によると、バイナンス関連の投資チームは7月初旬からすでにBNB財庫プロジェクトのためのシェル企業買収および私募資金調達の準備を開始していた。別の関係者によれば、シェルリソースが実行前に「インサイダー取引」リスクに遭わないよう、複数の米国小型シェル企業を同時に購入し、最終的にVAPEを最終対象として決定したという。

この株価異常変動の背後には、PIPE(私募による公開株式)資金調達契約がある。金額は5億ドルに上り、10X CapitalとYZi Labsが共同主導し、VAPEを世界最大の上場BNB財庫企業へと育て上げることを目指している。

これは単なる小口投資家の狂熱ではなく、構造的に精密に設計された資本実験である。すなわち、「規制対応下でのBNB保有+上場企業の評価プレミアム」という新たな裁定取引ルートであり、あるいはバイナンスエコシステムにおける並列的ナラティブ突破の可能性も秘めている。

もともと無名だったVAPEという企業は、「BNB財庫」というストーリーの中のキーバリアブルとして、より広範な資本市場に記憶されることになった。

BNB財庫の操作経路を分解:シェルから評価レバレッジまで

7月28日、VAPE(旧称CEA Industries)は正式に発表し、10X CapitalとYZi Labsが主導するPIPE私募資金調達が行われ、初期調達規模は5億ドルに達すると明らかにした。内訳は現金4億ドル+暗号資産1億ドルの認購分であり、付随するワラントがすべて行使された場合、総資金調達規模は最大12.5億ドルに拡大する。

この資金調達は規模だけでなく明確な目的も持つ。VAPEは世界最大かつ上場するBNB財庫企業を創設し、BNBを資本市場に導入することで、資産配分モデルを通じて規制適合型資金をBNB Chainエコシステムに引き入れる。

これはつまり、VAPEが過去のハードウェア・小売サプライヤーではなくなり、BNB専門の金融構造プラットフォームへと転換し、BNBの価値と収益メカニズムを上場企業の資本構造に組み込むことを意味する。

PIPE資金調達完了後、VAPEは機関投資およびデジタル資産のバックグラウンドを持つコアチームにより運営される。David Namdar(Galaxy Digital共同創業者、現10X Capital幹部)がCEOに就任、Russell Read(元CalPERS最高投資責任者、現10X Capital CIO)がCIOを務める。またSaad Naja(KrakenおよびExinity出身のベテランオペレーター)も執行陣に加わる。

同時に、10X Capital自体がBNB財庫の資産運用管理者となり、構造設計、資本運用、戦略実行を担当。YZi Labsは戦略支援を行い、PIPE割当の円滑な実施を支援する。Pantera Capital、Blockchain.com、GSR、Arringtonなど140以上の機関および暗号ファンドが今回の資金調達に参加し、強力な資本的裏付けを形成している。

律動BlockBeatsがVAPEの発表内容を分析したところ、調達資金は集中型BNB長期財庫戦略の構築に使われる。今後12~24ヶ月間、VAPEは初期のBNB保有ポジションを構築し、ATM(市場価格発行)方式などで段階的に追加購入を行う。BNBステーキング、貸出、DeFiプロトコル収益などのメカニズムにも参加を検討し、構造型収益を得つつ、保守的なリスクフレームワークを設定する。

この運営モデルはMicroStrategyのBTC財庫モデルと類似しているが、焦点をより強いエコシステム利用性を持つBNBに置き、収益志向の戦略によって保有通貨の価値増加ロジックを補完することで、キャッシュフローとプレミアム空間を両立させる。

PIPE終了後、VAPEは単一レイヤー1ブロックチェーンへのエクスポージャーを提供する最大級の公開取引企業の一つとなる。

簡単に言えば、今回の資金調達の最終形態は、この企業に12.5億ドル相当の「暗号弾薬庫」を装備してBNBを大量購入させるというものだ。比較として、ETH財庫コンセプトにいち早く賭けたSharpLink(SBET)の累計資金調達額はわずか5.25億ドルであった。

取引成立後の展開:株価はどうなる?

PIPE契約締結後、VAPEは資金調達が2025年7月31日までに完了予定であると発表した。その時点で資金が入金され、更新された資金管理戦略も同時に効力を発揮する。発表によれば、普通株はナスダック・キャピタルマーケットにて継続上場し、ティッカーは「VAPE」を維持する。

PIPE資金調達の本質は、「割引で資金を得る」ための特定増資である。つまり、企業が特定投資家に対して「割引価格で株式を販売」することで多額の資金を獲得する仕組みだ。VAPEの場合、主な資金調達額は5億ドルで、うち4億ドルは現金、残り1億ドルはBNB資産。さらに最大12.5億ドルまでのワラントメカニズムが付帯している。つまり、大量の新株およびワラントがPIPE投資家に交付される。

これにより二つの構造的結果が生じる。第一に、既存株主の所有比率が希薄化される。完全希薄化ベースで計算すると、旧株主の議決権および利益分配比率は大幅に低下する。第二に、資本構造が複雑化する。ワラント、ロックアップ条項、段階的行使メカニズムなどが導入され、資本市場における評価方法が「基本面モデル」よりも「構造モデル」寄りになる。

PIPE割当完了に伴い、VAPEの株式構造は「支配型」から「流通型」へと移行する。特にワラント行使後には、自由流通株式数が桁違いに増加する。

これはVAPEのPIPE条項に特に顕著に表れている。今回の取引では大規模なワラント制度を設計しており、投資側が特定のタイミングで市場価格を下回る価格で新株を購入できるようにし、典型的な「ワラント+割当」の裁定構造を形成している。

画像出典:crypto-economy

具体的には、このようなワラントは以下の特徴を持つ――極めて低い価格設定:公開市場株価を大きく下回り、潜在的な裁定空間を生む;段階的ロック解除:一部のワラントは資金調達完了と同時に解放され、残りは価格トリガー、時間経過などに基づく;市場価格に応じた動的執行の可能性:株価が一定閾値(例えばPIPE価格の2~3倍)を超えると、強制行使または加速転換条項が発動する可能性がある。

このような構造下では、VAPEの株価は基本面要因だけでなく、PIPE投資家の行動に大きく左右される。評価額が実際の資産水準から乖離すれば、こうした構造は強力な現物化動機を生み、逆に流動性ショックの発生源となる。

では株価レベルで見ると、上昇するのか、それとも下落するのか?

既存のPIPE事例を参考に、VAPEの状況を分析してみよう。このような構造的駆け引きは、おおよそ以下の三段階の経路を描く。

第一段階:期待主導期(既に発生済み)

7月28日にPIPE発表後、VAPE株価は前場で800%急騰し、8.88ドルから一時80ドル台まで跳ね上がり、複数回のサーキットブレーカーを誘発した。この時点ではまだ基本面は重視されておらず、発表内容によるナラティブ期待に基づいて価格が形成され、強い投機的ムードが生まれていた。

資金はまだ入っておらず、購入権利は未解放のため、市場は「低流動性、高感情、供給なし」という構造にあり、株価は期待に対して極めて敏感だった。

第二段階:構造的放出期(取引完了後)

7月31日の取引完了後、資金が入り、一部のPIPE投資家が初期株式および譲渡可能ワラントを取得する見込み。

この時点で市場は微妙な局面に入る:株価が高値を維持すれば、ワラント保有者は早期行使・現物化を選択し、価格圧迫を生む可能性がある。財庫モデルに対する市場の信頼が失われれば、早期裁定勢は即座に撤退する。また、企業がBNBの建玉計画通りに進んでいないことが判明すれば、「オンチェーンNAV連動」期待も弱まる。

この段階ではボラティリティが著しく上昇し、価格決定の主導権は「価値錨定」から「資金行動」へと移行する。

第三段階:評価の回帰または二次ナラティブの始動

BNB相場が堅調に推移し、企業がオンチェーン収益の詳細を開示すれば、市場は再び「Crypto NAV+」モデルに注目し、評価の再上昇を促す可能性がある。一方、市場感情が冷え込んだりPIPE側が継続的に現物化を進めれば、株価は資産価値中枢へ回帰するか、流動性真空地帯に入る。

これは多くのPIPEプロジェクトが最終的に分岐する重要な段階である――一部は二次市場の長期取引論理へ移行するが、他は「話は終わった、資金だけが去った」一過性のケースとなる。

上昇は構造的希少性から来るかもしれない。しかし下落は、しばしば流動性の失速から始まる。この二つの経路は、他のPIPE事例でも繰り返し確認されている。つまり、上下のどちらかではなく、実は「流動性放出の速度」を巡る争いなのである。

シェル企業選定:VAPEは何の条件を満たしていたのか?

VAPEの物語を遡ってみると、全く異なる出発点が見えてくる。

VAPEの前身はCEA Industriesであり、屋内農業および大麻温調システムを専門とするエンジニアリング設備会社だった。子会社SurnaはLED照明、空気循環、水耕栽培装置などを提供し、顧客は主に北米の大麻栽培業者だった。長年「低成長・低利益・低時価総額」の「三低」状態が続いていた。

StockAnalysisおよびTipRanksの資料によれば、2024年末時点で年間売上高は600万ドル未満であり、時価総額は長らく1000万ドル以下で推移し、米国市場での流通量は極めて低かった。

2024年、同社は初めての戦略的転換を試みる。1800万カナダドルでカナダ中部のvapeチェーンブランドFat Pandaを買収したのだ。同社は33店舗を保有し、年間売上高は3800万カナダドル超、EBITDA率は約21%だった。これは「ハードウェア販売」から「末端小売」への転換であり、VAPEが設備サプライヤーから消費ブランドへ近づく兆しだった。

しかし、これだけでは企業評価の再評価を支えるには不十分だった。

したがって、VAPEはこれまで目立たず、むしろ「資本市場の沈殿物」とも言えた。だが、まさにこれらが批判されてきた欠点こそが、「シェル企業」として最も活用価値のある特性だった――十分に小さなシェル;非常にクリーンな株式構造;活性化可能な時価総額空間;暗号市場におけるナラティブ空白(BNBエクスポージャー)。

VAPEが「BNB版MicroStrategy」として成功するかどうかはまだ検証待ちである。しかし確かなのは、もはや元々の電子タバコ会社ではなく、資本ゲームの中に組み込まれたプログラマブルシェルになったということだ。外殻は米国上場企業、中核は構造化金融商品、魂はナラティブと感情の操作能力である。

支配とコアチーム:誰がこの資金調達を操っているのか?

「資産で評価を得る」という転換実験の背後で、VAPEが果たす役割は金融的媒体であって事業実体ではない。この転換を真に推進しているのは、資本構造を主要ツールとする操作チーム――金融と暗号のバックグラウンドを持つ混合部隊であり、彼らの目的は単なる資金調達ではなく、第1次割当からオンチェーン資産建玉、さらには第2次市場でのナラティブ展開までを含む自己完結的な評価閉ループの構築にある。

PIPE契約成立後、企業の実質的支配構造は変化した。もともとの経営陣は工業・小売背景が中心で、オンチェーン財庫や構造化資産運用を主導する能力を持たない。実質的な支配権は徐々に資金調達主導側――10X CapitalおよびYZi Labsへと移行している。

10X Capital:今回のPIPE主導機関。SPAC合併、クロスボーダー裁定取引、構造化取引に長年注力しており、典型的な「レバレッジ型資本エンジニア」。2023年以降、同チームはMSTRモデルをETH、SOL、さらにはLSD分野へ拡張しようとしており、今回BNBに賭けることで、MicroStrategyの財庫+評価複利構造の再現を狙っている。

YZi Labs:今回の取引における戦略顧問。業界では一般的にCZ一族ファンドと実質的なつながりがあるとされ、BNBの財庫化および上場企業経路化を推進する鍵となる黒幕的存在とされる。この機関の支援は、バイナンス陣営からの明確な支持と見なされている。VAPEプロジェクトにおいては、初期のシェルリソース選定に関与し、メディア露出のタイミング調整を助け、一部投資家およびマーケットメーカーと協力して「建玉―露出―評価導出」というナラティブ戦略を策定した。

このような資本構造の最大の特徴は、VAPEがもはや価値創造主体ではなく、価値放出の中継プラットフォームとして設計されていることだ。10X Capitalが構造とテンポを提供し、YZi Labsがナラティブとチャネルを提供し、BNBが基礎資産として組み込まれる。この三者が協働して、資産側から市場側までの閉ループ設計を完成させた。

この物語が成立するかどうかは、最終的にオンチェーンの保有ポジションが実現可能か、市場の信頼が持続するかにかかっている。大多数の小口投資家や傍観者にとって、VAPEの出現は終わりではなく、「構造裁定時代」の加速到来の前触れに過ぎない。

画像出典:bankless

終幕

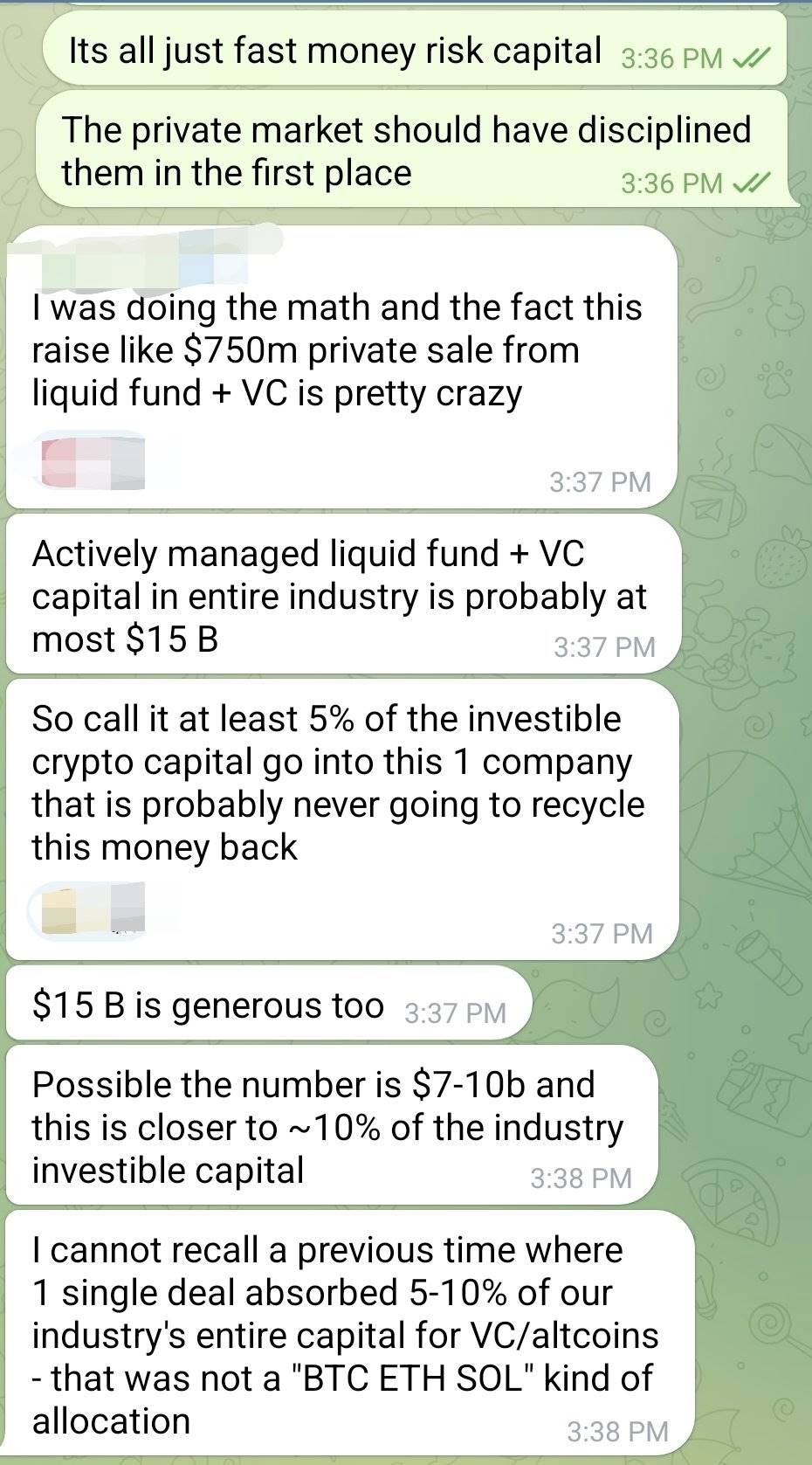

Telegram上で広まった投資家間の会話によると、ある人物がこう試算した。「暗号業界全体でVCおよび流動性ファンドに割り当て可能なアクティブ資本は、おそらく70~150億ドル程度だろう。VAPEの今回のPIPE資金調達は最大12.5億ドルに達し、極端なケースでは業界の投資可能資本の約5~10%を吸収してしまう。」

「BTC/ETH/SOL以外のプロジェクトで、単独取引でこれほど多くの資金を集めた例を見たことがない。しかもこの企業は、おそらくこの資金を二度と業界に還流させることはないだろう。」

これは資金集中度の高さというリスク問題にとどまらず、暗号業界がもともと限られた流動性が、まだ検証されていないモデルによって「虹吸」されていることを意味している。

好況期には、流動性は多様な革新を活性化し、DeFi、決済、インフラなど初期段階のプロジェクトに弾力性を提供すべきである。しかし現在、こうした資金はPIPE構造とシェルリソースの投機という「物語の殻」に集中している。VAPEが成功すれば、確かにさらに多くの暗号版MicroStrategyが生まれるだろう。だがもし失敗すれば、それは業界規模のリソース誤配の典型例となる可能性がある。

資本はナラティブを書き、バブルを生み出す。暗号金融の交差点において、すべてが構造裁定の勝利のように見えるが、流動性が完全に枯渇する瞬間まで、本当に「造血能力」があるのかどうかは分からない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News