暗号経済三重奏の終楽章:金利

TechFlow厳選深潮セレクト

暗号経済三重奏の終楽章:金利

今回の上昇は、利下げ政策の単一効果というよりも、むしろ市場のセンチメントとリスク回避需要が共同で作用した結果である。

執筆:Musol

「金利、金利、また金利!」

ある程度長く暗号資産市場に接してきた読者であれば、誰もが何らかの形で理解していることだろう――暗号資産市場は米国の金利決定に対して極めて敏感な状態にあり、ビットコインは連邦準備制度理事会(FRB)主導の変動性を示す指標として頻繁に用いられている。今年、利下げの話題が繰り返される中で、この現象はますます顕著になっている。過去の市場を振り返れば、2022年にFRBが暴走するインフレに対抗して積極的に利上げを始めた以降、デジタル資産はすでに伝統的な金融市場の変動性を反映し始めており、FRBの金利決定は暗号市場の成否を分ける瞬間となっている。

「こうした相関関係はすぐには消えず、むしろ新しい常態になりつつある。」

実際、市場ではよく冗談めかしてこう言われている――「我々は全員米国株式トレーダーになった」。なぜなら暗号市場は米国株の動きに追随するだけでなく、トレーダーは米国経済指標にも常に目を光らせなければならないからだ。

その中でも特に重要なデータの一つがFRBの金利である。ではなぜ我々はこれらのデータを注視すべきなのか? これらのデータにはどのような意味があるのか?

FRBと金利とは何か?

FRBは米国の中央銀行であり、中国で言えば中国人民銀行に相当し、銀行の金利政策を決定する。ただしFRBは高い独立性を持っており、原則として米国政府や大統領の指示に従わず、独自に金利政策を策定できる。簡単に言えば、米国大統領であってもFRBの決定に干渉できないということだ。

FRBは自らのマクロ経済情勢の判断に基づき、金利の引き上げまたは引き下げ(俗にいう利上げ・利下げ)という形で政策金利の調整を行う。

一般的に、FRBの金利調整には以下の3つのパターンがある:

金利据え置き:市場の予想が安定しており、経済シグナルへの明らかな影響はない

利上げ:インフレ抑制のため、緊縮的金融政策を採用

利下げ:経済刺激のため、拡張的金融政策を採用

通常、我々が言うFRBの利上げ/利下げとは、実際には米連邦準備基金金利(フェデラルファンズレート)の調整を指す。これは銀行同士が資金を貸し借りする際の金利である。

利上げの場合を例にすると、FRBが利上げを行うと、米連邦準備基金金利が上昇し、銀行間の資金調達コストが増加する。そのため各銀行は準備預金を増やすことでコストを抑える。準備預金を増やす主な手段は預金金利の引き上げであり、人々が銀行に資金を預け入れるよう促す。最終的にドルが銀行に流入し、市中流通する通貨量が減少することで、インフレ抑制の目的が達成される。

FRBによる利上げはドル高(需給バランス上の供給不足)を招き、より多くのドルが銀行に流入する一方、株式市場など投資市場へ流入する資金は減少し、ネガティブな影響を及ぼす。

同様に、FRBの利下げ(俗称「緩和(放水)」)により、市中流通するドルが増加し、ドル安となる。これによりより多くの資金が株式市場などの投資市場に流入し、ポジティブな影響を与える。

FRBの金利自体については以上のように概説する。読者が暗号市場との関係を深く理解できるよう、本稿ではまずFRBの金利決定と米国債利回り、ドル指数、ドル指数と金・原油価格、ドル指数と人民元為替レートの関係、およびFRBや中央銀行の金利決定と経済成長の関係について順を追って解説する。

一、FRBの金利決定と米国債利回りの関係

米国債とは米国の国債であり、一般的には10年国債と2年国債がよく取り上げられる。

米国債利回りとは、米国債を購入し満期まで保有した場合のリターンを指し、計算式は非常にシンプルで、満期まで保有した際に得られる利息の総額を購入価格で割ったものである(米国債利回り=満期利息÷購入価格)。

国債の表面利率は通常固定されており、発行時にすでに決まっており、償還期間中は変更されない。この利率を使って支払われる利息が計算される。

国債は資本市場で売買可能であり、株式と同様に取引されるため、価格は常に変動する。この価格は売買価格であり、国債の額面価格ではない。国債の額面価格と表面利率は元本返済や利息支払いの計算に使われるだけであり、市場での売買価格はそれとは独立している。

国債価格が変動するため、つまり米国債利回りの計算における分母が変動するため、米国債利回りも変動することになる。

国債価格が上昇すれば利回りは下落し、逆に国債価格が下落すれば利回りは上昇する。

そのため、よく理解していない人は米国債利回りの上昇を「米国債市場が活況で、皆が国債を買っている」と誤解しがちだが、実際には人々が国債を売却しているために価格が下落し、結果として利回りが上昇しているのである。利回りの低下こそが、国債購入が盛んに行われ価格が押し上げられ、利回りが下がっていることを意味する。

ここで「米国債」を他の国債に置き換えても同じことが言える。米国債であろうと中国国債であろうと、国債利回りが上昇することは人々が国債を売却していることを示し、利回りが低下することは人々が国債を争って購入していることを示す。

国債利回りと国債市場の景気は反比例の関係にある。

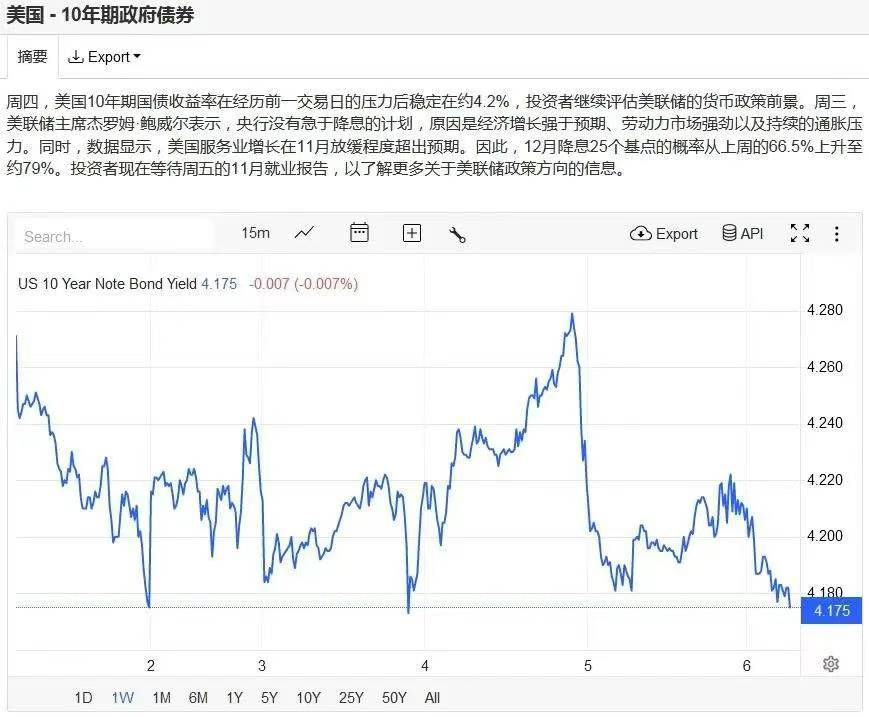

図1 2024年12月1日~6日の10年国債利回り推移

では、FRBの金利決定と米国債利回りの変動にはどのような関係があるのか?

FRBの金利政策は銀行の預金・貸出金利を決定する。FRBが利上げを行うと、銀行の預金金利が上昇し、銀行に預けることでより高い利息収入を得られるようになる。一方、米国債の利率は満期まで固定されているため、銀行の預金金利が上昇すると、人々は銀行に預金したり、新たな金利で計算される金融商品を購入したりするようになり、手持ちの国債を売却する。また国債の需要も減少し、国債価格は下落、結果として米国債利回りが上昇する。逆にFRBが利下げを行うと、人々は預金を減らし国債購入を増やすため、米国債価格は上昇し、利回りは下落する。

FRBの金利に最も敏感なのは2年国債である。2年という期間が短いため、銀行金利の変動が今後2年間の預金利回りと国債利回りの比較に直接影響しやすい。一方、10年国債は長期にわたるため、短期的な銀行金利の変動が将来10年間の預金利回りに与える影響は小さく、将来的には何度も利上げ・利下げが行われる可能性がある。

したがって、FRBの利上げは米国債利回りの上昇を招き、逆に利下げは米国債利回りの下落を招く。

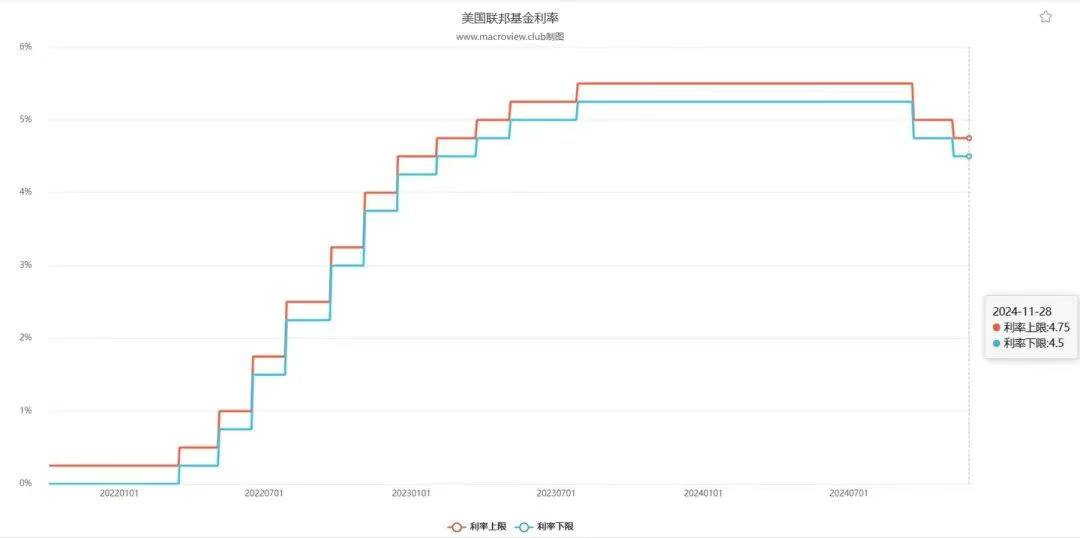

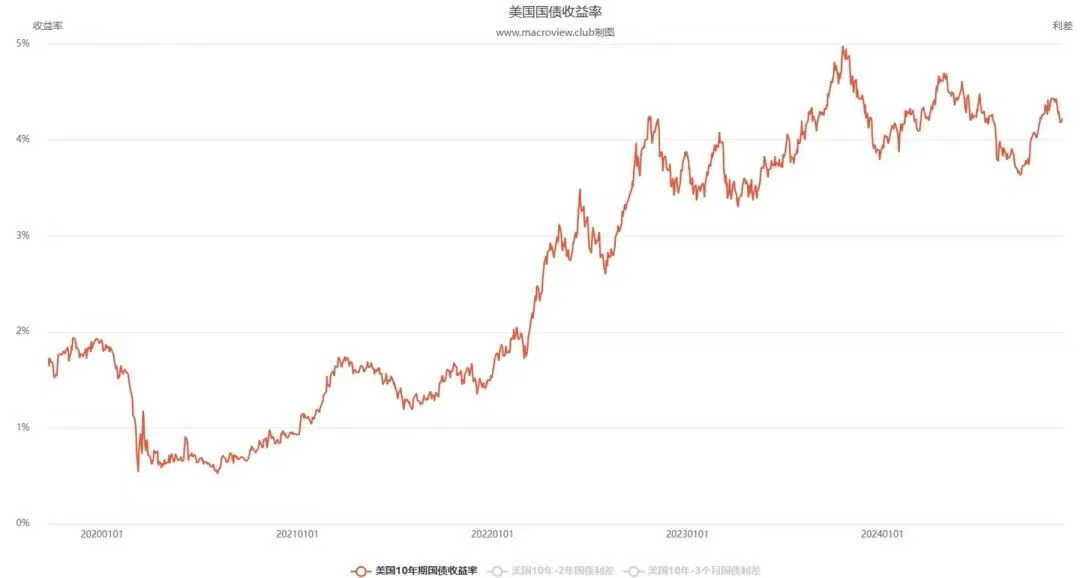

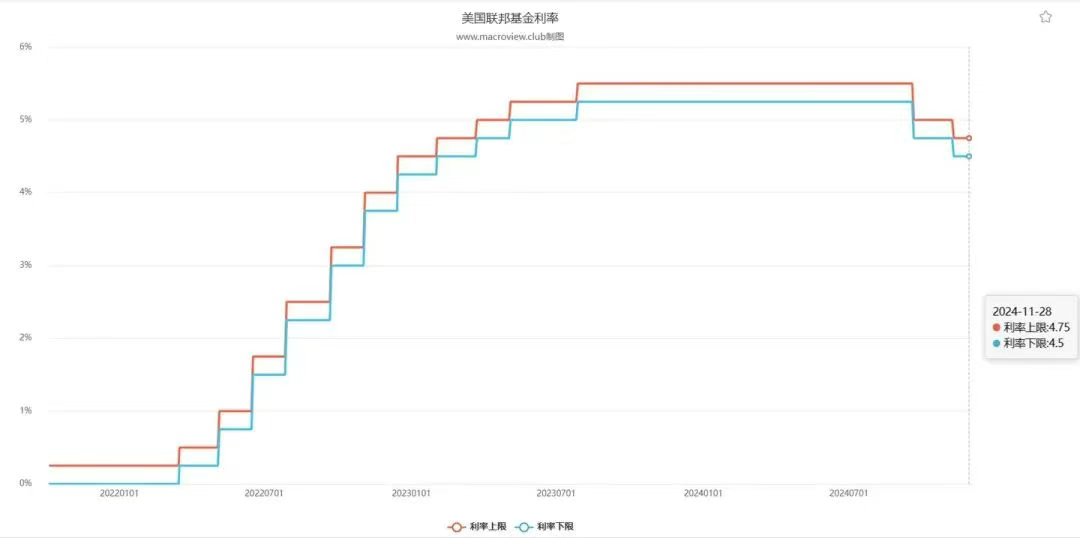

FRBは2022年から2024年下半期にかけて継続的に利上げを行い、金利は0から5.5%まで上昇した(図2)。この利上げサイクルに伴い、10年国債利回りは2%未満から最高5%まで上昇した(図3)。

図2 2022.01~2024.12 米国銀行基準金利推移

図3 2020.01~2024.12 10年国債利回り推移

二、FRBの金利決定とドル指数の関係

ドル指数とは、ドルが国際市場で他の通貨と交換される際の為替レートの高低を示す指数であり、指数が高いほどドル高、低いほどドル安を意味する。

FRBの利上げは銀行の預金・貸出金利の上昇を意味する。預金金利が上昇すると、より多くの人々が銀行に預金し、市中流通する通貨量が減少する。預金金利は銀行が資金を調達するコストであり、金利上昇はコスト上昇を意味するため、銀行は貸出金利を引き上げる。貸出金利の上昇は企業・個人・政府などの借入コストを増加させ、借入を抑制し、市中流通する通貨量をさらに減らす。

つまり、FRBの利上げにより、より多くのドルが銀行に預けられ、市中流通するドルが減少する。

外国為替市場では、ある通貨の上昇・下落はその通貨の需給関係によって直接決定される。ドルの供給量が減少すると、最終的にドル指数は強含みとなる。

FRBの利下げは銀行の預金・貸出金利の低下を意味する。預金金利が下がると、人々は銀行に預けようとしなくなり、市中流通する通貨が増加する。貸出金利の低下は借入を促進し、これもまた市中流通する通貨を増加させる。

つまり、FRBの利下げにより、より多くのドルが市場に流出し、銀行に預けられるドルが減少する。

外国為替市場では、ドルの供給量の増加が最終的にドル指数の弱含みを招く。

したがって、FRBの金利水準とドル指数は正の相関関係にある。各国の銀行金利とその国の通貨の為替レートの関係も同様である。

図4 2021.07~2024.12 ドル指数推移

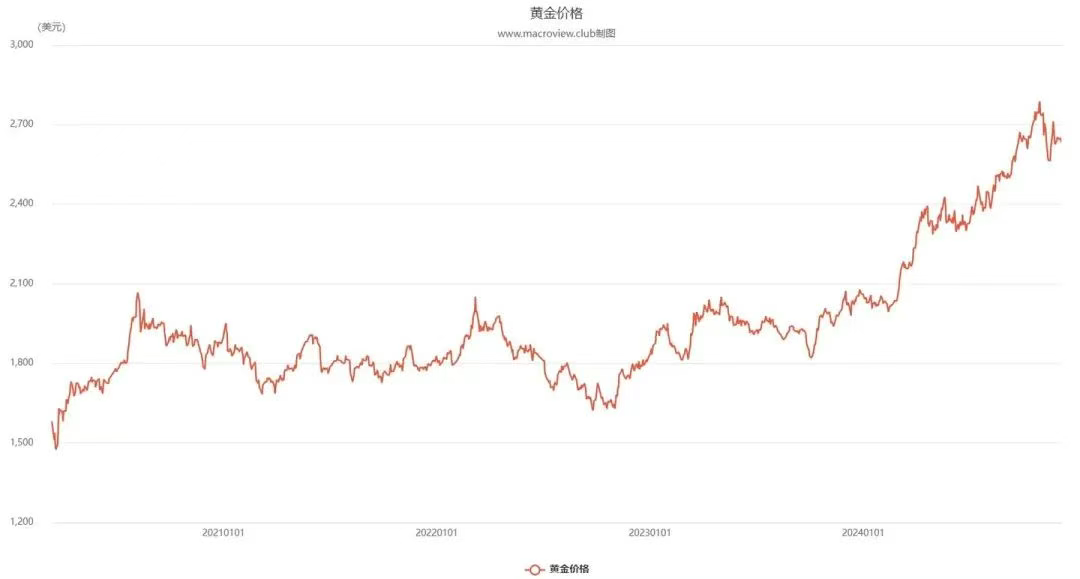

三、FRBの金利決定およびドル指数と金・原油価格の関係

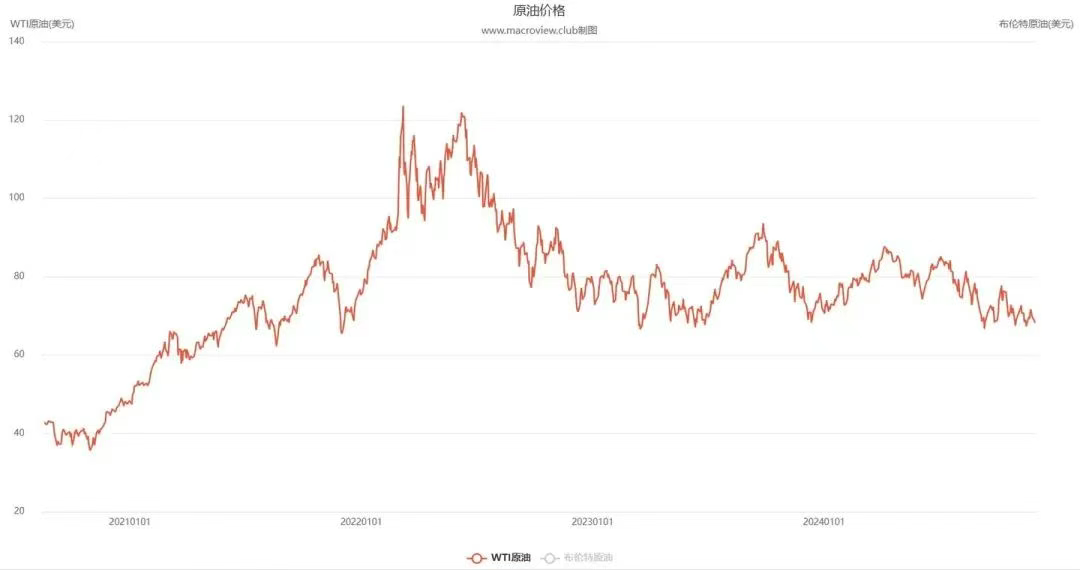

国際市場では、金と原油は米ドル建てで取引されている。つまり、ドル高になるとドルの購買力が強まり、同じドル額でより多くの金や原油を購入できるため、金と原油の価格は下落する。逆にドル安になると、金と原油の価格は上昇する。

図5 2021.01~2024.12 金価格推移

図6 2021.01~2024.12 原油価格推移

この論理関係を理解すれば、FRBの金利決定およびドル指数と金・原油価格の密接な関係がわかる。

FRBが利上げを行うと、ドル指数が強含みとなり、金と原油の価格は下落する。FRBが利下げを行うと、ドル指数が弱含みとなり、金と原油の価格は上昇する。

これが理論上の論理関係であり、FRBの金利決定およびドル指数が金・原油価格に与える直接的影響である。ただし、これが必ずしも金・原油の実際の価格動向と一致するとは限らない。金・原油価格は複合的な要因によって決まる。

四、FRBの金利決定およびドル指数と人民元為替レートの関係

前述の知識があれば、ここは単純である。外国為替市場において、ドル高は他国通貨の相対的下落を意味する。逆にドル安は他国通貨の相対的上昇を意味する。

したがって、ドル高のとき人民元は相対的に下落し、逆にドル安のとき人民元は相対的に上昇する。

FRBが利上げを行うと、ドル指数が強含みとなり、人民元為替レートは弱含みとなる。逆にFRBが利下げを行うと、ドル指数が弱含みとなり、人民元為替レートは強含みとなる。

図7 2021.01~2024.12 人民元為替レート推移

注意点: 外国為替市場での人民元の表示価格は、一般的にオフショア人民元(CNH)の為替レートが使われる。その表示方法は1元の人民元がいくらのドルと交換できるかではなく、1ドルがいくらの人民元と交換できるかで表される。これは国際的に通用する通貨がドルだからである。したがって、この指数が上昇すれば人民元安(1ドルでより多くの人民元が交換可能)、指数が下落すれば人民元高を意味する。この関係を間違えないように注意が必要である。

資本が自由に流動する市場の変動為替レート下では、FRBが利上げを行うと、他国通貨はドルに対して受動的に下落する。ドルに対して自国通貨の下落を避けたい場合、他国中央銀行はFRBの利上げに追随して利上げを行い、為替への影響を相殺(ヘッジ)する必要がある。逆にFRBが利下げを行うと、他国通貨はドルに対して受動的に上昇するため、為替への影響を相殺するために他国中央銀行も利下げを行う必要がある。

これにより自国の金融政策の独立性が失われる。カナダ、韓国、ブラジル、アルゼンチン、中国香港などはこのような状況に陥る。金融政策の独立性を失いたくなければ、FRBの金利決定による為替変動の影響を受動的に受け入れざるを得ない。これがドル覇権の現れである。

だからこそ、ニュースで多くの国がFRBの金利政策に不満を述べているのをよく耳にする。FRBの金利決定は世界中の多くの国の通貨為替レートおよび自国中央銀行の金利決定に直接影響を与えるためである。

こうした不満が正当かどうかは、理解のある人なら自然にわかるはずだ。どの国の金融政策も、そしてただ一つ、自国の利益を基準として立案されるべきであり、同時に他国の利益を考慮することはできないし、仮に他国の利益を配慮したとしても、その目的を達成する能力はない。

したがって、他国がFRBの金融政策を批判しても意味はなく、効果もない。自らが十分に強大にならなければ、他者の支配から逃れることはできない。

五、FRBまたは中央銀行の金利決定と経済成長の関係

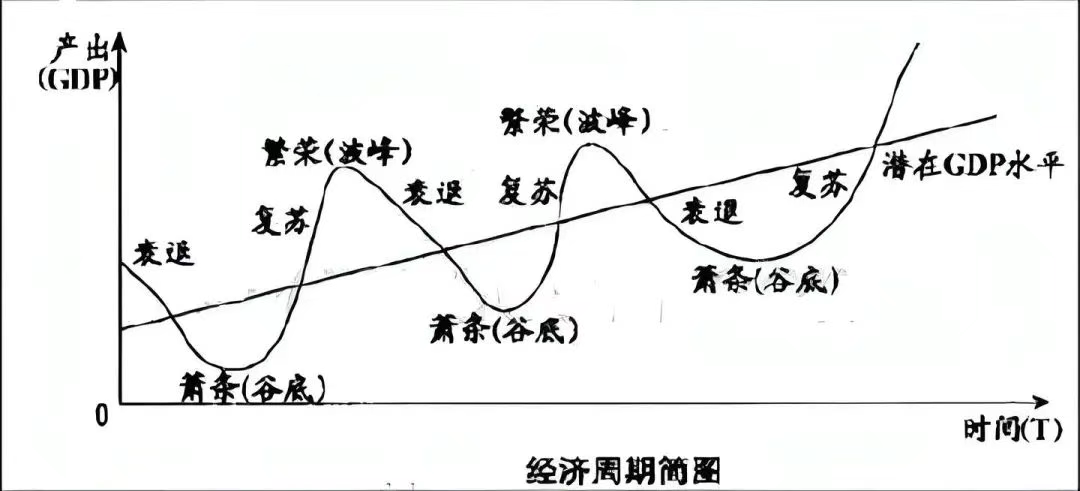

市場は経済の動きを指揮する見えざる手であるが、この見えざる手には固有の欠陥がある。それは「ブレーキ機能」を持たないことだ。ブレーキのない車が事故を予測して事前に停止できないように、市場も経済後退や危機を予測・回避できず、完全に市場の見えざる手に任せて経済を運営すれば、繁栄と不況が繰り返される循環が永続する。

図8 経済循環図(古い図で申し訳ありません)

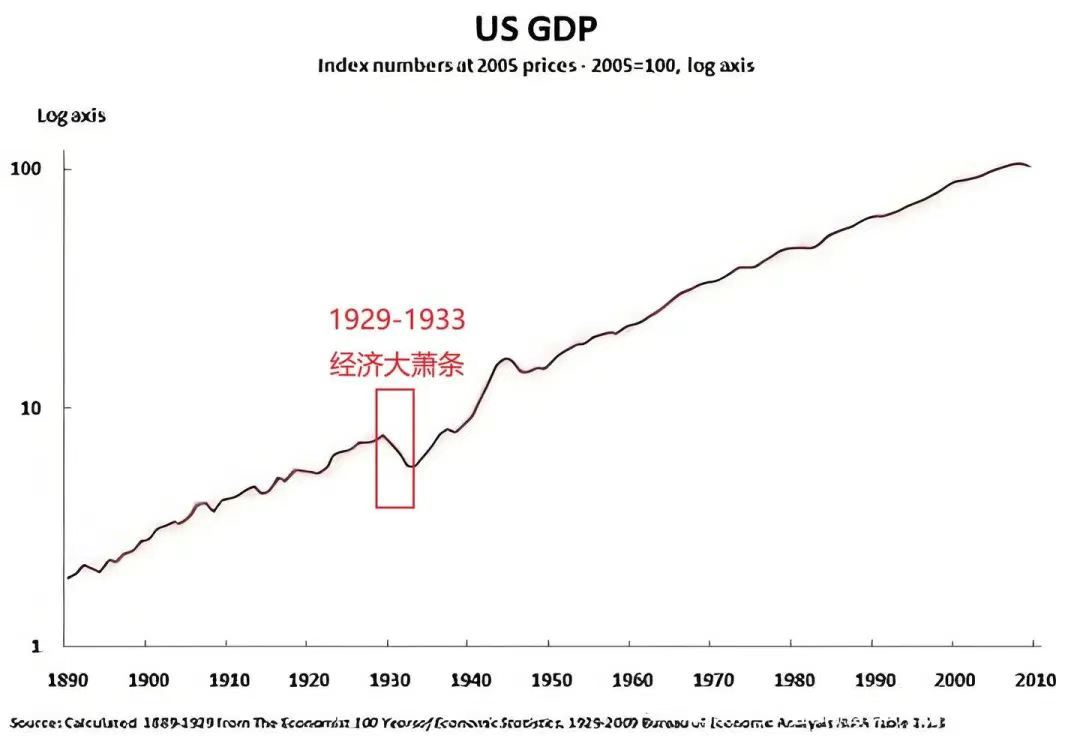

図9 1929年以前の米国経済の繁栄後、大恐慌へ

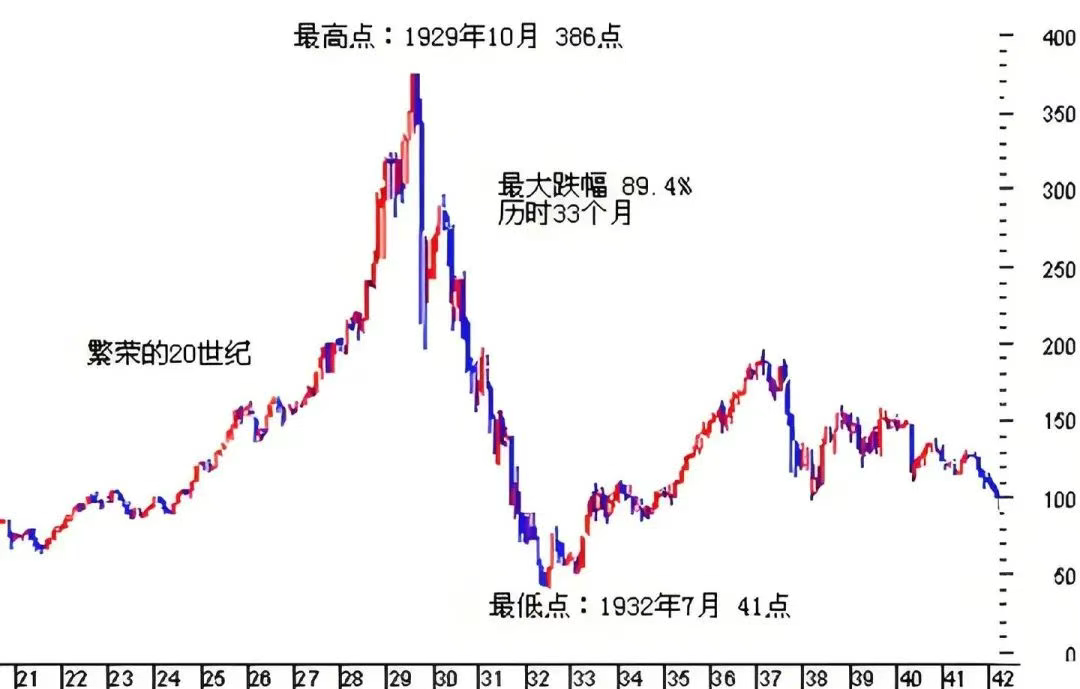

図10 1929年前後の米国株式市場ダウ工業株平均

その背景にあるのは、市場の血液は資本であり、資本は利益を追求する。儲かるところに資本は流れ込み、より儲かるところにはより強く流向する。これが市場の見えざる手による経済指揮のルールである。

例えば、ある業界が新しく登場し、需要が供給を上回り、価格が高騰、利益が大きくなると、資本が群がるように流入し、供給が増加する。需要と供給のバランスは均衡からやがて過剰供給へと至り、価格は下落または暴落し、利益は減少し最終的に赤字に転じ、業界は崩壊し、危機を迎える。危機後に市場は自己修正し、資本が撤退し、供給が減少し、再び需要が供給を上回る状態に戻る。この繰り返しが、市場経済の法則、すなわち需要超過→均衡→供給過剰、成長→飽和→衰退→危機の循環である。

経済全体の発展も全く同じ法則に従う。

こうした法則、すなわち市場の見えざる手の自己矛盾を認識したからこそ、我々は市場経済に「ブレーキ」を装備し、完全に自由に任せることを避けなければならない。この「ブレーキ」とは「政府のマクロ経済コントロール」である。

危機が発生する前に予測し、事前に措置を講じて危機を防ぎ、適切にブレーキをかける。

金利政策は、マクロ経済コントロールの手段の中でも重要なツールの一つである。

経済が持続的に堅調に成長している場合、過剰生産による後退や危機を避けるため、FRBは利上げを通じて市中の通貨供給を縮小し、人々が銀行に預金することで消費を減らし、商品需要を抑制する。金利の上昇は企業・個人・政府の借入・投資を抑制し、商品供給を減少させる。

逆に、経済成長が鈍化あるいは後退している場合には、経済の活性化を促すため、FRBは利下げにより市中の通貨供給を拡大する。人々は銀行に預けず消費を増やし、商品需要が増加する。金利の低下は企業・個人・政府の借入・投資を促進し、商品供給を増加させる。

したがって、FRBは金利決定を通じて市場の需給バランスを調整し、経済が良性の螺旋的上昇を遂げ、過剰生産、悪性インフレ、デフレ、後退、不況、危機を回避しようとする。

我々が最も望む状態は、経済成長とともに物価が安定している、あるいは物価上昇が所得増加を大きく下回る状態であり、これが最適な経済成長である。

所得の増加によりより多く・より良い商品を購入でき、企業もより多くの利益を得られる。こうした条件のもとで経済成長が速ければ速いほど良く、社会的富が継続的に増加し、幸福度が高まり、持続的な繁栄が可能となる。これが経済の良性螺旋的上昇である。

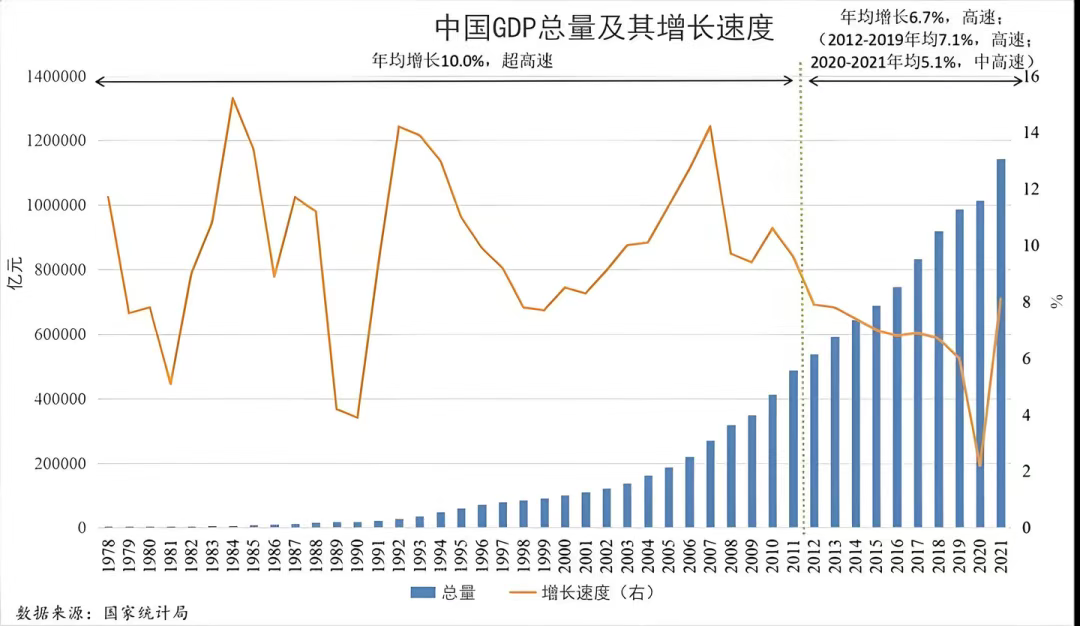

例えば、中国は改革開放後約40年間にわたり急速な経済成長を続け、まさに良性螺旋的上昇であった。GDPが急速に成長し、人々の所得が着実に上昇し、物価上昇は所得増加を大きく下回り、購買力が強化された。

読者の皆様も、現在の状況について考えてみていただきたい。

1978年から2017年までの中国経済(GDP)は年率約9.5%で成長し、中国人一人当たりの可処分所得は年率約8.5%、物価水準は年率約4.86%上昇した。

図11 改革開放後の中国GDP成長

ここで注意すべきは、GDPの本質が社会総生産であるということだ。簡単に言えば、社会が生産する商品・サービスの総量であり、生産量が多いほどその社会は豊かである。この生産量は貨幣で評価され、社会総生産を金額に換算したものが「〇〇兆円」という形でよく耳にする数字である。しかし、この価値はあくまで数値であり、数値そのものには実質的意味はなく、その背後にある実際の商品・サービスの生産量を見て初めて社会の真の富を測ることができる。そのため、名目GDP成長率と実質GDP成長率という区別が存在する。

名目GDPとは、物価変動を考慮せずに、現在価格で計算されたGDPの前年比成長率であり、これが実質的なGDP成長率を意味するわけではない。例えば、現在の物価が前年より上昇している場合、社会総生産が前年と変わらなくても、計算されたGDPは前年のそれを上回り、「GDP成長」が見られる。これは現在と過去のGDP計算価格の違いによるものであり、実際の社会総生産や社会的富は変わっていない。一方、実質GDP成長率は物価変動の要素を除外し、同一価格で現在と過去のGDPを計算したものであり、この前提で現在のGDPが前年と異なる場合にのみ、真の社会総生産および社会的富の変化が認められる。

金利決定と経済成長の関係に戻ろう。

FRBの金利決定は現在の経済情勢の判断に基づくものであり、その判断指標にはGDP成長率、CPI、新規雇用者数などがある。その中でも特に重要な指標がCPI、すなわち消費者物価指数であり、それが調整の対象でもある。

CPIは経済情勢を最もよく反映する指標と見なされており、経済成長時には人々の所得が増加し、購買需要が高まり、物価を押し上げる。経済後退時には所得が減少し、需要が減り、物価は下落する。

したがって、FRBはCPIが合理的な範囲内(約2~2.5%)に維持されることを望んでいる。

この範囲を超えると、経済成長が過熱し、需給バランスの崩壊や経済後退・危機のリスクがあるため、FRBは利上げを行う。

この範囲を下回ると、経済成長が鈍化または不況状態にあるため、経済成長を刺激するためにFRBは利下げを行う。

この範囲内であれば、経済は良性の螺旋的上昇段階にあると判断され、FRBは現状維持の姿勢を取る。

したがって、FRBの金利と経済成長率、CPIの間には絶対的な正比例・反比例関係があるわけではない。

経済が適切に持続的に成長している場合、金利は据え置きまたは徐々に低下するかもしれないし、物価を抑制するために適度に利上げを行うこともある。一般的に、長期的に低金利を維持することは経済成長を促進するのに有利である。

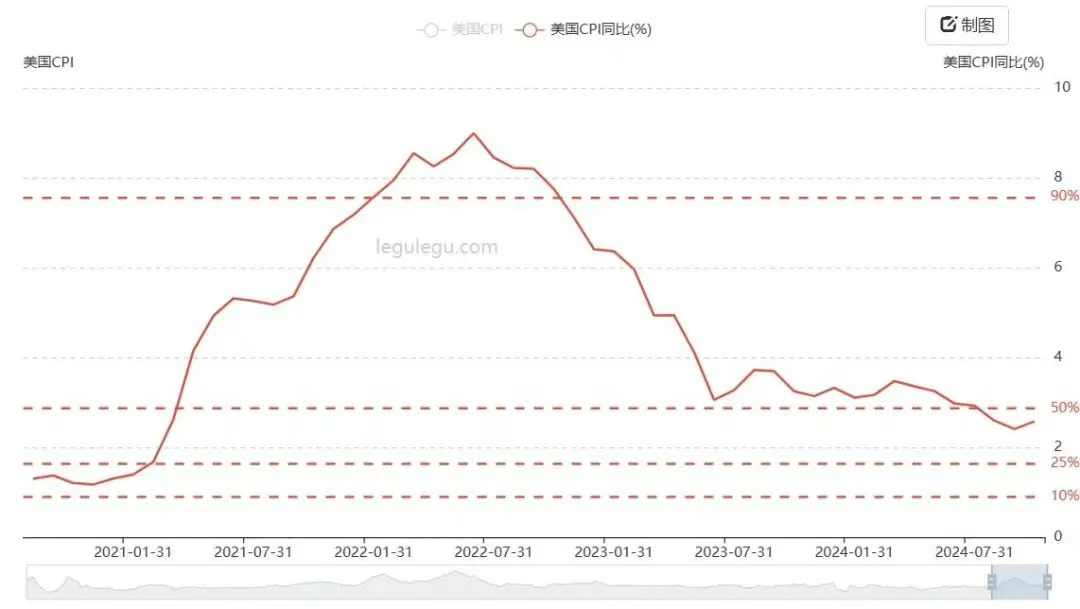

ここに掲載した最初の図はすでに登場しているため、詳述は省く。2021年第1四半期から2022年第2四半期にかけて、米国CPIの前年比は上昇を続け、9%にまで達し、インフレ率が高止まりした一方、GDPの前年比も急速に伸び、経済は堅調に成長していた。

図12 2021.01~2024.10 米国CPI前年比推移

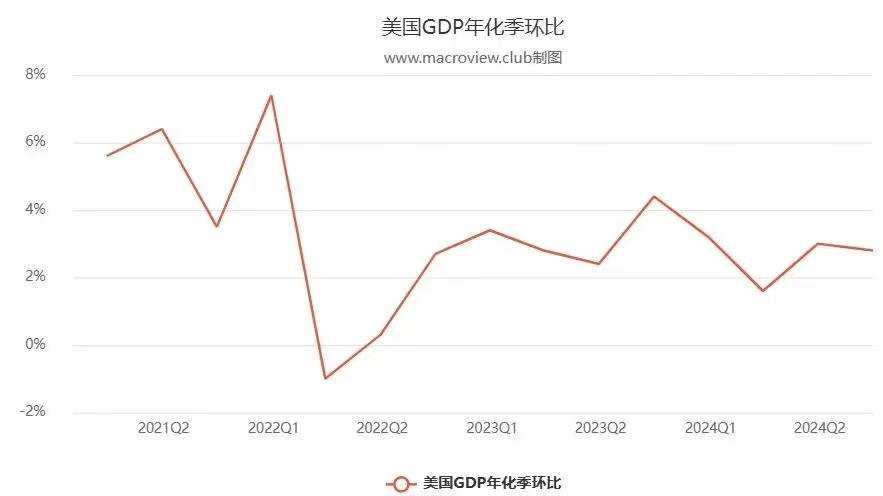

しかし、悪性インフレに陥るのを避けるため、FRBは2022年から2024年上半期まで利上げを続け、高金利を維持した。継続的な利上げにより、CPI前年比は3%まで低下し、GDP成長率も6~7%の高水準から2~3%にまで下がった。そのため、2024年下半期からFRBは利下げサイクルに入った。

図13 2021Q1~2024Q3 米国GDP成長率

各国中央銀行の金利決定とその国の経済成長の関係も同様である。

ここまで読んでくださった読者の皆様に心より感謝する。ここまで読めたということは、金利についてある程度明確な理解ができたはずだ。では、FRBの利下げがもたらす影響について説明しよう。

FRB利下げの多面的影響

グローバル化がますます深まる今日、FRBは世界経済の重要な指標として、その利下げ政策が国際的に深い影響を及ぼすことは周知の事実である。

利下げは直接的にドル預金金利の低下を招き、資本は潮のように銀行システムから流出し、より高いリターンを求める先を探す。これは跨国間投資活動を促進するだけでなく、世界経済の回復の兆しを加速させる。

しかし、暗号資産市場にとっては、こうした資金の流れの影響は単純かつ直接的ではなく、その影響は即座に現れるわけではなく、多面的であることに留意する必要がある。

市場の両面鏡

一方で、利下げによる流動性の増加は確かに投資家のリスク許容度を高め、ハイリスク・ハイリターンの分野への投資意欲を高める。ビットコインなどの主要暗号資産は、独自の非中央集権的特性と潜在的な高リターンの可能性により、多くの投資家の新たな寵児となっている。

さらに、利下げはしばしばドル為替レートの下落を伴い、これにより暗号資産がヘッジ資産としての魅力をさらに高める(これも今年の市場が静かに進行していることである)。資産の価値維持を求める大量の資金が流入している。

他方、歴史的データは別の光景を示している。理論的には利下げが暗号資産価格の上昇を促すはずだが、実際にはその影響は多面的な要因に制約される。経済の不確実性、市場センチメントの変動、政策期待の変化、投資家行動の複雑さなどが重なり、利下げ後に暗号市場が予想とは逆の動きを示すことも多い。例えば、経済後退や市場パニックが高まっている時期には、多くの人が潜在的な損失を回避するため、暗号市場を含むハイリスク市場から資金を引き揚げる傾向がある。

過去35年の米国金利サイクルを振り返ると、利下げが暗号市場に与える影響は一貫していないことがわかる。20世紀80年代から90年代にかけて、FRBの利下げは経済成長の刺激やインフレ対策を目的としていたが、資産価格の反発は政策実施に遅れており、経済の不確実性の強い影響を受けていた。

21世紀に入り、暗号市場が登場したことで、利下げの影響はさらに複雑多様になった――2008年の金融危機時、FRBの利下げと量的緩和政策は、暗号資産を含むリスク資産市場に強力な支えとなったが、この支えは無条件かつ永続的ではなかった。2020年の新型コロナパンデミック後の利下げブームは、暗号市場を前例のない高みに押し上げたが、この上昇はむしろ市場センチメントとヘッジ需要の共同作用の結果であり、利下げ政策単独の効果ではない。

FRBの利下げ政策が暗号市場に与える影響は多面的で、複雑かつ不確実である。資本は慈善活動を行っているわけではない。確かに利下げは市場流動性を高め、投資家のリスク選好を高め、暗号資産価格の上昇を支える可能性もあるが、その影響は単方向的・絶対的ではない。現在のように複雑で変化の激しい環境では、利下げなどの金融政策の変更に直面した際、経済環境、市場センチメント、政策期待といった多面的な要因を冷静かつ慎重に、大局的な視点で捉える必要がある。そうしてこそ、変幻自在の市場で不敗を期することができる。

塵世は潮流のごとく、人は流水の如し。ただ嘆く、江湖に帰る者幾人ありや。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News