見解:ETHを保有することは、ステーブルコインの波から利益を得るための最良の方法である

TechFlow厳選深潮セレクト

見解:ETHを保有することは、ステーブルコインの波から利益を得るための最良の方法である

大多数の小口および機関投資家にとって、ETHはデジタルドルエコシステム全体にアクセスする最も簡単な手段を提供している。

著者:Maria Shen & Sanjay Shah,Electric Capital

翻訳:TechFlow

*注:本稿における「イーサリアム」とはネットワークを指し、「ETH」とはその基盤資産を指す。

米ドルに対する世界的な需要は低下するどころか、爆発的に増加している。メディアは「脱ドル化」に注目するが、それよりも重要なトレンドが進行中だ。40億人以上の人々と数百万の企業がステーブルコインを通じて米ドルへのアクセスを求めている。これは数十年来のドルのネットワーク効果において最大規模の拡大を意味している。

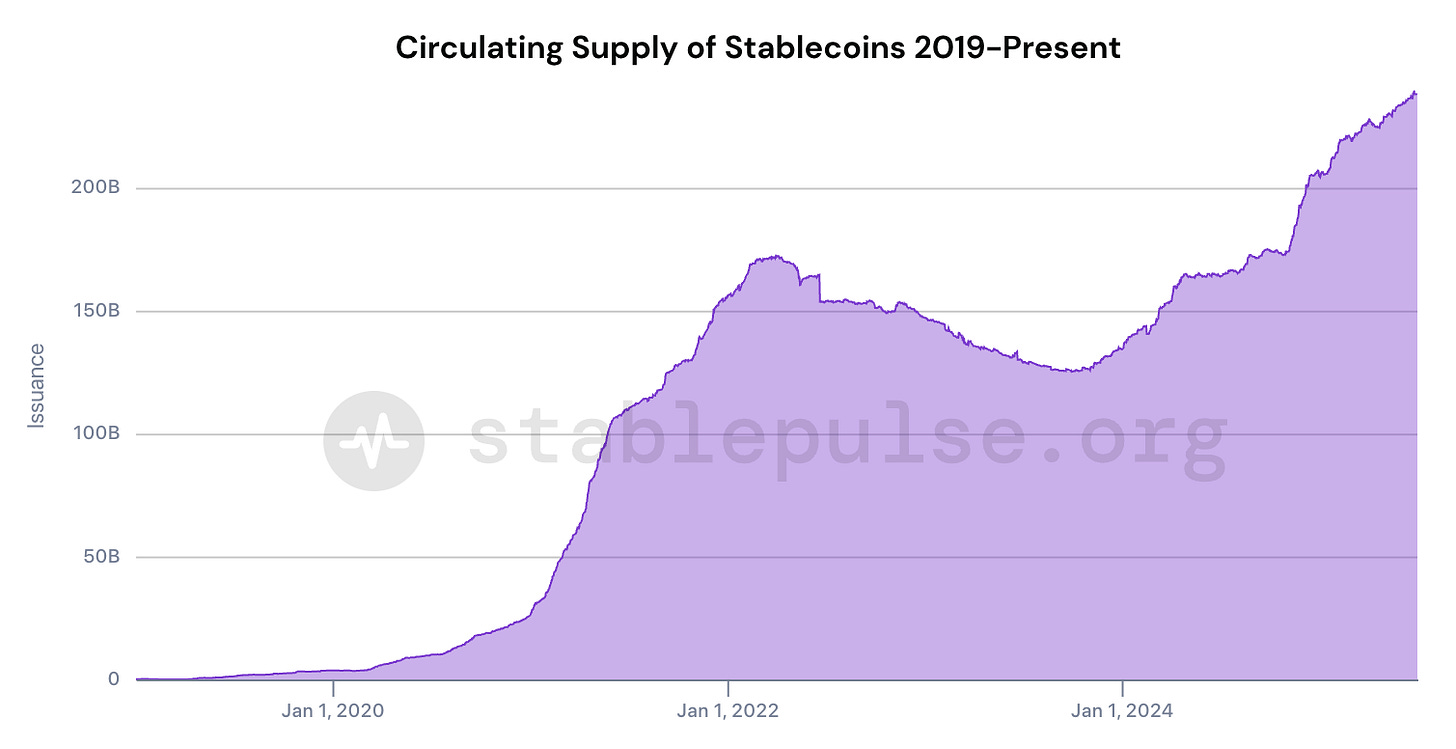

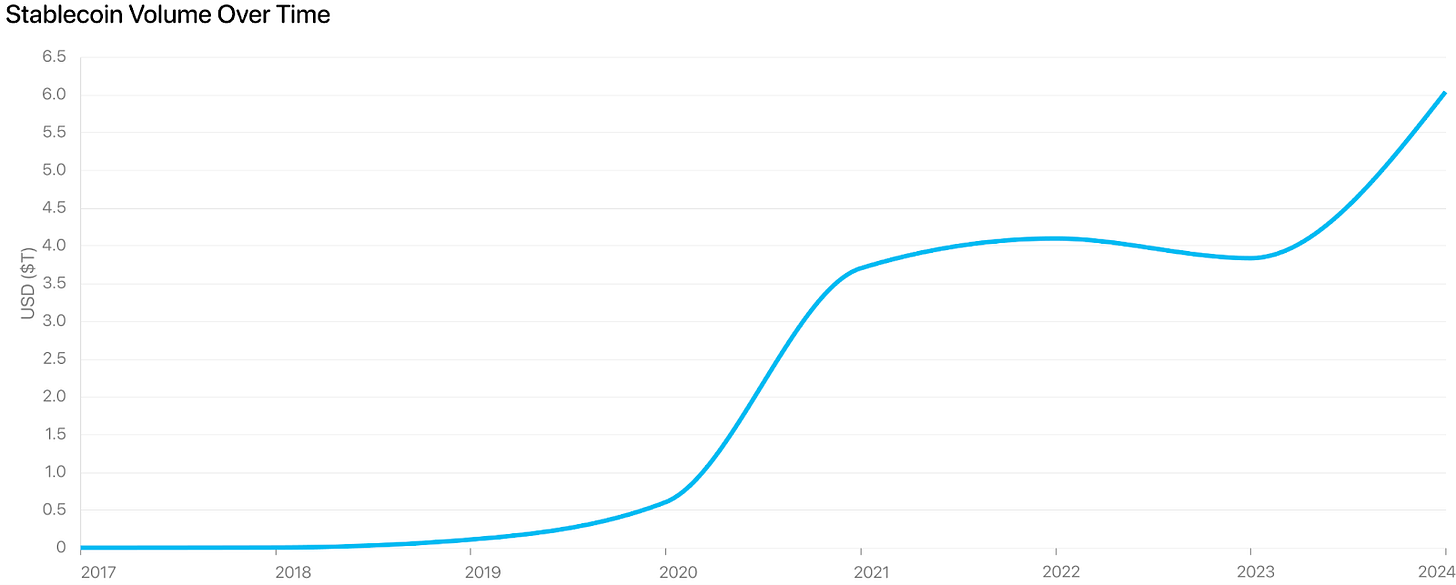

これにより、イーサリアムには前例のない機会が生まれる。ステーブルコインは個人にドルへのアクセスを提供しており、2020年以降60倍に成長し、2000億ドルを超える。新たに数百万のドル保有者が現れたが、彼らが求めるのは単なるデジタル現金ではない。収益、投資機会、金融サービスが必要となる。しかし規制やインフラの制約により、従来の金融システムはこの巨大な新市場に対応できない。

イーサリアムは、この新しいデジタル・ドル経済にグローバルな金融インフラを提供できる唯一の存在であり、ETH はこの成長から直接恩恵を受ける。

ステーブルコインを通じて、数百万人の新たなドル保有者が参入

世界中の個人・企業には、米ドルに対する潜在的な需要が極めて大きい。

人々は安全のためにドルを望んでいる:

-

政治的不安定、不適切な金融政策、構造的インフレにより、40億人以上が重大な通貨リスクにさらされている。(1)

-

世界人口の21%が年間インフレ率6%超の国に住んでいると推定され(2)、貯蓄と購買力が急速に侵食されている。

-

こうした人々にとって、ドル保有は財務的安全性を意味する。ドルは価値保存手段として、越境取引手段として、そして自国通貨の変動に対するヘッジとして認識されている。

企業は取引のためにドルを必要としている:

-

ドルは依然として世界貿易の支配的通貨であり、外為取引の88%で少なくとも一方にドルが含まれている。(3)

-

新興市場の企業は、国際決済、輸入、サプライチェーンにドル流動性に依存しているが、これらの地域の地元銀行や為替市場は通常限界があり、不安定である。

-

SME(中小企業)やフリーランサーは、報酬を受け取り通貨ミスマッチリスクを回避するために、ますますデジタルドルを必要としている。

歴史上初めて、誰もがステーブルコインでドルを保有できるようになった:

-

インターネット接続可能な限り、誰でもドルを保有・取引可能。銀行不要、政府許可不要、24時間365日グローバル利用可。

-

そのため、2020年以降、ステーブルコイン時価総額は60倍に急増。(4)

-

導入の中心は、これまでドル建て金融から排除されていた新興市場。ナイジェリアは世界第2位の暗号資産市場となり、中国では禁令下でも地下での暗号資産利用が継続している。(5)

ステーブルコインは、世界最大の人口層に新たなドル保有者層を創出している。企業はUSDTで価格設定し、家庭はUSDCで貯蓄している。これらはドル金融サービス市場の根本的拡大を推進している。

新たなドル保有者は収益を求め、新たなグローバル金融インフラの機会を生む

ステーブルコイン保有者は、自分の資金を働かせたいと考えている。

現在、何百万人もの人々がステーブルコインでドルを保有できるようになった。しかし彼らのニーズはそれだけにとどまらない。個人も企業も、自然と資金を使って収益を得たり、投資したり、富を築きたいと願っている。

従来の金融はこの新市場に対応できない:

-

米国銀行システムは規制遵守を要求しており、大多数のグローバル参加者を排除している。

-

クロスボーダー金融サービスは依然として高価で遅く、地理的に制限されている。

-

伝統的金融は機関投資家や富裕層向けに設計されており、グローバル小口向けではない。

-

地理的・規制上の障壁が、数十億ドル規模のドル建てファイナンスへの参加を妨げている。

そこで、数十億のグローバルなステーブルコイン保有者にサービスを提供し、新たなドルを活用できるようにするための、新たな金融インフラが必要となる。

ステーブルコイン保有者にサービスを提供できるのは、イーサリアムだけ

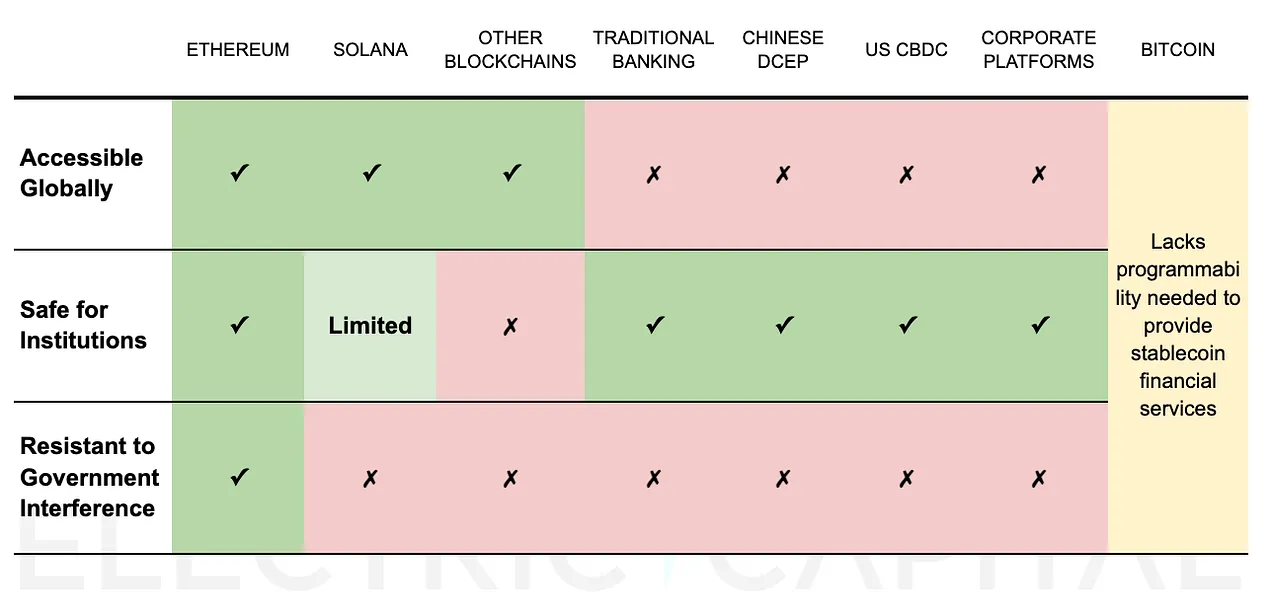

ステーブルコイン保有者にサービスを提供する新たな金融インフラは、以下の3つの要件を同時に満たさなければならない:

-

グローバル利用可能――ニューヨークからナイジェリア、ネパールの農村まで、インターネットにつながる場所ならどこでも利用可能であること。地理的・規制的理由により、世界の大多数の地域ではドル建てファイナンスにアクセスできない。

-

機関にとって安全――数十億ドル規模の金融商品を構築する機関が求める、セキュリティ、信頼性、規制明確性、カスタマイズ性を備えていること。

-

政府介入に抵抗可能――単一政府の支配を受けないこと。多くの政府は自国通貨保護と資本統制のため、ドル流通を制限しようとするからである。

イーサリアムは、すべての3要件を満たしている:

-

グローバルアクセス:インターネット接続があれば、世界中どこからでも24時間365日利用可能。

-

機関にとって安全:

-

安全性――プログラマブルブロックチェーンの中で最も経済的セキュリティと非中央集権性を有する。最も成熟したセキュリティインフラ――最多のオープンソース開発者、検証済みコントラクト、セキュリティ監査人、ツールを擁する。

-

信頼性――市場崩壊や地政学的イベントにもかかわらず、10年間100%稼働。

-

規制適合――米国当局はETHを商品として分類しており、明確な制度的枠組みを提供している。

-

カスタマイズ性――イーサリアムのL1+L2アーキテクチャによりカスタマイズ可能。機関は特定ユースケースに最適化し、規制要件を満たせる(例:CoinbaseとRobinhoodがイーサリアム上にL2を構築)。

-

卓越した実績――世界最大のデジタル金融経済体:時価総額1400億ドル超のステーブルコイン(6)、600億ドル超がDeFiプロトコルに投資(7)、70億ドル超の現実世界資産がトークン化。(8)

-

-

政府介入に抵抗:政府はネットワークを制御・制限するための一元的支配点を掌握できない。

イーサリアムはその強固な非中央集権性により、これらの要件を独自に満たしている――その起源物語は今日ではほぼ再現不可能だ。

-

強固な非中央集権性により、イーサリアムはグローバルアクセス可能で、安全・信頼性が高く、政府介入に抵抗できる。

-

このレベルの非中央集権性は、イーサリアムの起源と文化に根ざしている。

-

初期のイーサリアムはコミュニティ資金によるPoWブロックチェーンであり、資産所有が広範囲に分散した。しかし現在の環境では、このような立ち上げはもはや不可能。

-

その文化は常に非中央集権を優先し、高コストなクライアント多様性を維持し、集中化の近道を拒んできた。この文化は模倣困難。

-

-

その結果、イーサリアムは他チェーンが容易に複製できない非中央集権的優位性を持ち、持続可能な競争優位(モート)を築いている。

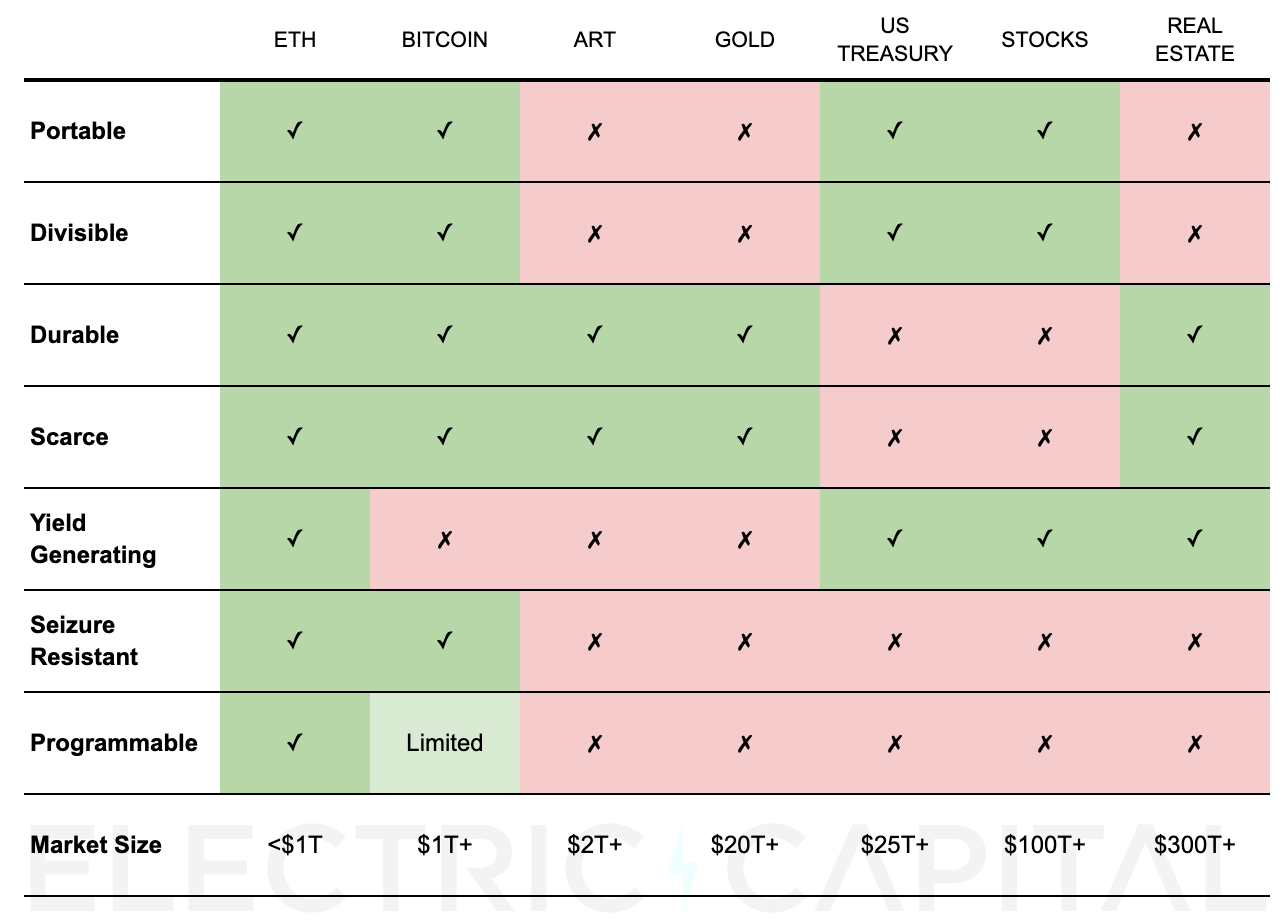

他の選択肢は、すべての3要件を同時に満たせない:

*ビットコインは将来よりプログラマブルになる可能性があるが、そのためにはビットコインコミュニティがオペコード変更に同意する必要がある。

ETHが新たなデジタル・ドル経済の準備資産となり、需要が増加する可能性

準備資産とは何か?

あらゆる金融システムにおいて、準備資産とはすべてを支える信頼できる基盤層である。機関、プロトコル、ユーザーが保有する担保、貯蓄、流動性資産であり、価値保存、ローン担保、取引決済に使われる。

伝統的システムでは、米ドル、米国債、ゴールドが準備資産の例であり、信頼性・流動性・広範な受け入れが理由だ。

なぜETHが自然にこの役割を果たすのか

数十億ドル規模の資金がイーサリアム上のステーブルコインとして流れ込む中、参加者には貸付、ステーキング、収益生成を支えるために、安全で無許可かつ効率的な資産が必要となる。ETHは以下により、この点で圧倒的優位を持つ:

-

希少で信頼できる:ETHの供給は予測可能で、インフレ率が低く、中央管理を受けない。

-

生産的:ゴールドや静的ドルとは異なり、ETHはステーキングにより収益を生む――不動産や国債保有と同様の収益モデル。

-

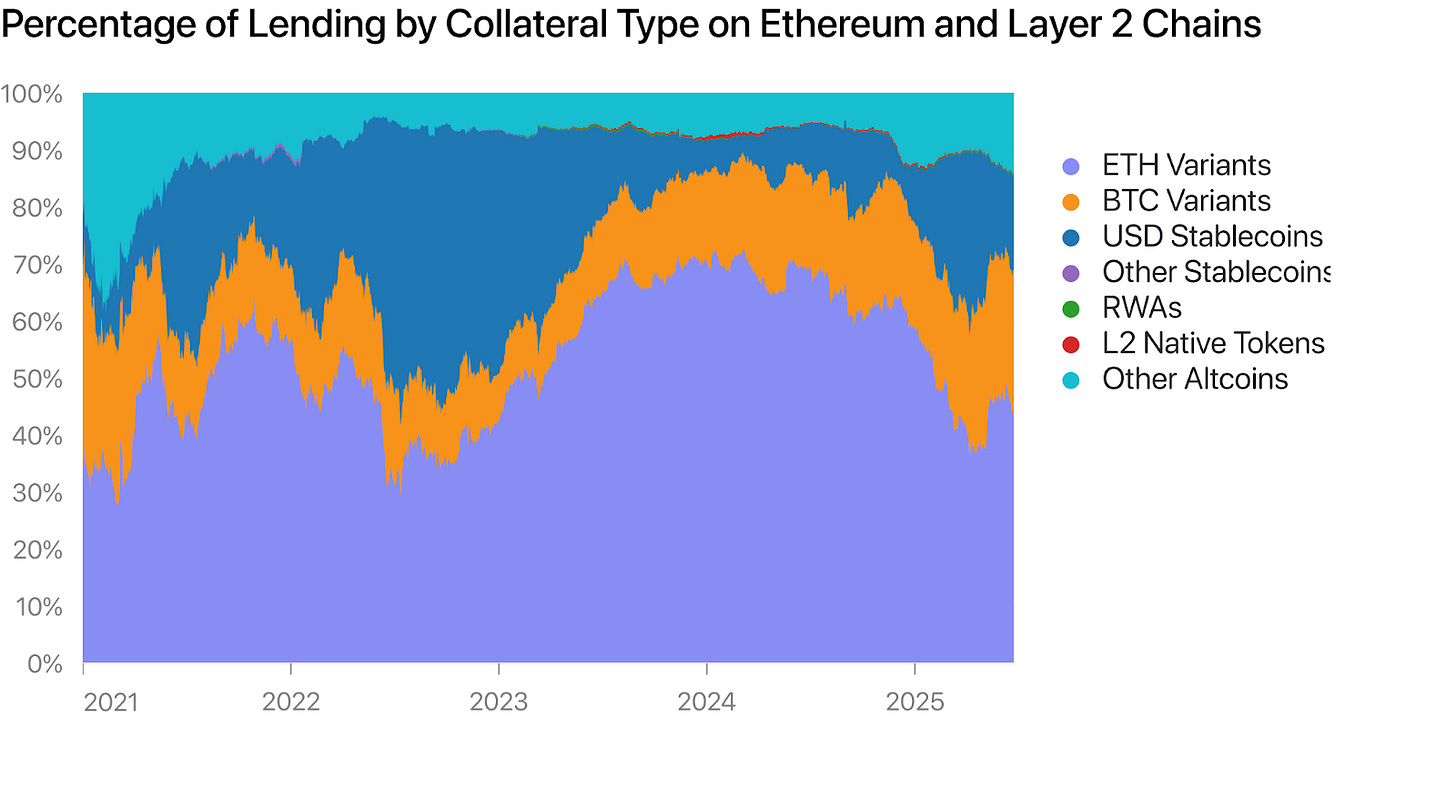

担保としての有用性:ETHはすでにイーサリアムエコシステム最大のオンチェーン担保資産であり、190億ドル規模の貸付プロトコルを支えている(12)。機関はDeFi市場への参入に必要だから保有する。

-

差押え・検閲に強い:ETHは政府によって凍結・没収されず、中央集権的発行資産よりレジリエンスが高い。

-

プログラム可能で流動性が高い:ETHはオンチェーン金融全体に深く統合されており、大口取引において比類ない流動性を持つ。

なぜこれがETHに価値をもたらすのか

ますます多くのユーザーがステーブルコインを保有し、金融サービスを求めるにつれ、これらの活動を支える準備資産が必要となる。ETHは収益を生み、ネットワークの安全を担保し、DeFi貸付を支える――そのため、システムの拡大に伴い、ETH需要は自然に増加する。

シンプルに言えば:ステーブルコイン採用増 → オンチェーン活動増 → ETH担保需要増 → 機関・ユーザーのETH保有増。

L2がETH需要をさらに拡大

イーサリアムLayer-2の成長は、ETH需要をさらに刺激する。取引コスト削減、速度向上、新ユースケース創出により、L2はETHが担保として使える領域を拡大する。これによりETHの適用範囲が広がり、デジタル・ドル経済における準備資産としての地位が強化される。

ETH需要の増加により、グローバル価値保存手段としても有望に

ETH需要の増加は、伝統的価値保存(SoV)市場でも大きなシェアを占める可能性がある。

-

ビットコインと同様、イーサリアムはゴールドなどの伝統的資産より優れた価値保存(SoV)特性を持つ。

-

ETHとBTCは競合せず、今後数年間で、ゴールド、国債、株式、不動産など500兆ドル規模の伝統的SoV資産からシェアを奪う可能性がある。

-

ETHはビットコインのSoV特性に加え、保有者に収益を提供する。

-

収益創出は大きな強み。投資家は一般に収益資産を好む。米国家庭は約32兆ドルの配当株式を保有(十三)する一方、保有するゴールドは1兆ドル未満。

ETHは伝統的SoV資産より優れた特性を持ち、収益も提供する:

結論:ETH保有は、成長するステーブルコイン経済に参加する最良の方法

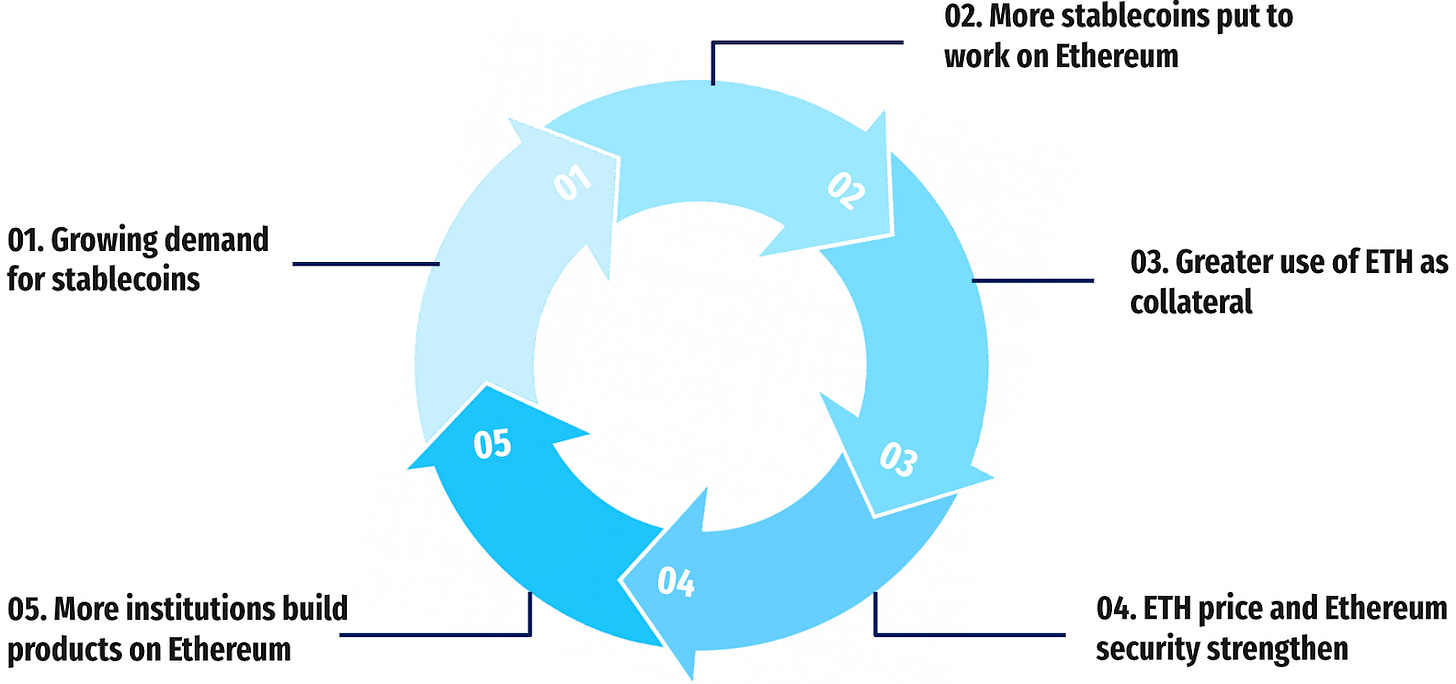

ステーブルコイン経済の成長は、イーサリアムとETHに強力な飛躍的成長サイクル(フライホイール)をもたらす。

ますます多くのステーブルコインがイーサリアム上で利用されるにつれ、ETH需要が高まる。ETH価値の上昇とネットワークの安全性向上により、より多くの機関とサービスが引き寄せられ、さらにステーブルコイン普及を促進する。

代替案はこのフライホイールを再現する上で重大な課題に直面:

-

従来金融は、地理的・規制的障壁により除外された数十億人にサービス提供できない。

-

政府管理システムは依然として政治的影響と管轄制限に縛られる。

-

ビットコインは高度な金融サービスに必要なプログラマビリティを欠く。

-

他のブロックチェーンは、機関が求める安全性・信頼性・カスタマイズ性に加え、政府介入に抵抗する非中央集権性を欠く。

結果として、ETH保有は、成長するステーブルコイン経済に参加する最も簡単かつ効果的な方法と言える。

-

ステーブルコイン拡大の恩恵を受ける特定のDeFiプロトコルに投資することも可能だが、リスクが高く、専門知識を要する。

-

大多数の小口および機関参加者にとって、ETHはデジタル・ドルエコシステム全体にアクセスする最もシンプルな手段を提供する。

付録

注目すべきリスク

いかなる新興グローバルシステムと同様、イーサリアムも重大なリスクに直面している。多数のリスクがあるが、特に次の3つが「イーサリアムがETHを準備資産として、無許可・ドルベースの金融システムを構築する」という主張を脅かす。

-

ドルが準備資産となり、ETHを代替

USDCやUSDTのようなステーブルコインが貸付・担保・決済で支配的になれば、ドルがこのシステムの準備資産となり、ETHは「ガス代」としてのみ扱われる可能性がある。しかし、ETHはイーサリアムメインネットおよびL2でオンチェーン貸付担保の44%を占め、3〜5%のステーキング利回りを生んでいることを考えると、ETHを置き換えるのは難しい。さらに、ETHはイーサリアム上唯一真に非中央集権な資産である。USDCやUSDTのようなステーブルコインは中央集権的であり、凍結・没収可能で、ETHのような検閲耐性担保資産としての役割を果たせない。むしろ、ドルとETHは補完的役割を果たす可能性が高い――ドルは安定性と取引最適化に、ETHは非中央集権性、差押え防止、ネットワーク所有権に貢献する。

-

CBDCがステーブルコイン採用を代替

中央銀行デジタル通貨(CBDC)は、同様の24時間365日デジタルドルアクセスを、完全な主権支援とともに提供でき、民間ステーブルコインを排除し、イーサリアムが支える無許可ドル体系を制限する可能性がある。しかしCBDCは本質的に国家的であり、真のクロスボーダー相互運用性に欠け、コンプライアンス・身分証明要件により開発者の自由なアクセスを制限しがちである。対照的に、ステーブルコインは年間数兆ドルの決済を既に完了しており、デフォルトでグローバルに機能し、革新性において高い柔軟性を維持しているため、CBDCがこれを代替するのは困難。

-

競合チェーンがイーサリアムを凌駕

より高速・低コストだが初期段階で非中央集権性が低いブロックチェーンが、低手数料と使いやすさを求めるユーザー・開発者を惹きつけ、早期に強力な流動性とネットワーク効果を築くかもしれない。時間が経てば、そのバリデータセットを十分に成熟させ、「十分に非中央集権的」と見なされるレベルに達し、イーサリアムの支配的地位を揺るがす可能性もある。しかし、イーサリアムの非中央集権性と10年以上にわたる実績ある安全性を考えれば、それを置き換えるのは極めて困難である。

追加データ

年間ステーブルコイン決済額は6兆ドル超(2020年比10倍):(14)

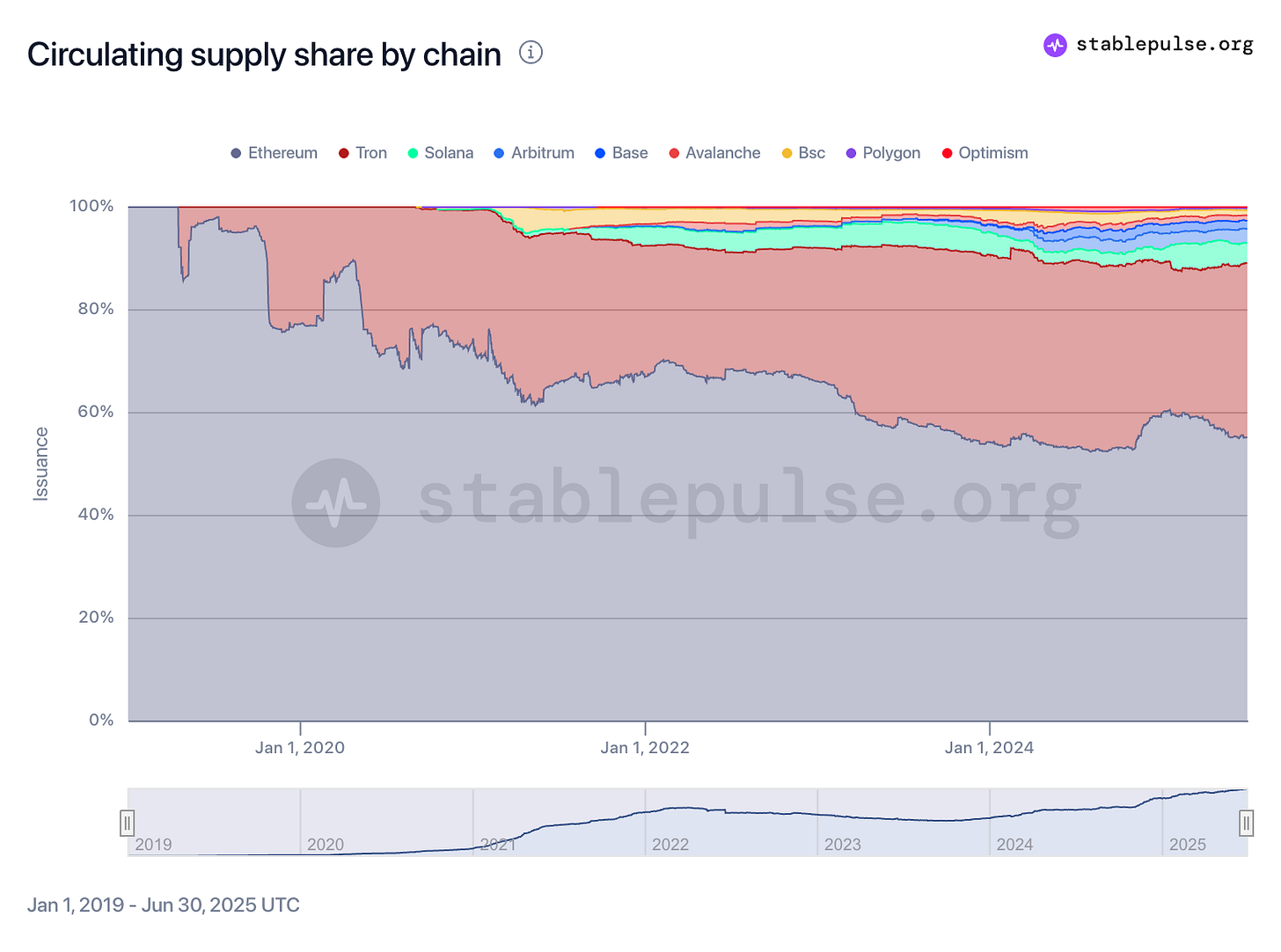

ステーブルコインの55%以上がイーサリアム上に存在:(15)

ETHは新金融システムの準備資産となり得る。イーサリアムエコシステムの貸付担保の44%がETHであり、最大の担保資産(190億ドル)となっている:(16)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News