2025年上期暗号資産分野の資金調達インサイト:総額370億ドルの資金調達で回復の兆し、トップVCが依然として大きな影響力を持つ

TechFlow厳選深潮セレクト

2025年上期暗号資産分野の資金調達インサイト:総額370億ドルの資金調達で回復の兆し、トップVCが依然として大きな影響力を持つ

2025年の上半期に暗号資産へのベンチャーキャピタル投資が370億ドルに急増した。

翻訳:TechFlow

2025年前半期は、暗号資産(クリプト)分野のベンチャーキャピタルにとって転換点となった。2年間にわたる資金の引き締めと投資家の慎重姿勢を経て、ようやく資金が大量に流入し始めた。6月30日までに開示された暗号関連の資金調達額は370億ドルを超え、シードラウンドからA〜Cラウンド、戦略的資金調達、IPOまで含む150件以上の取引が追跡されている。規制面での不確実性やトークン価格の変動が続く中でも、機関投資家やVCによる業界への信頼が強固に回復したことを示している。

主なポイント:

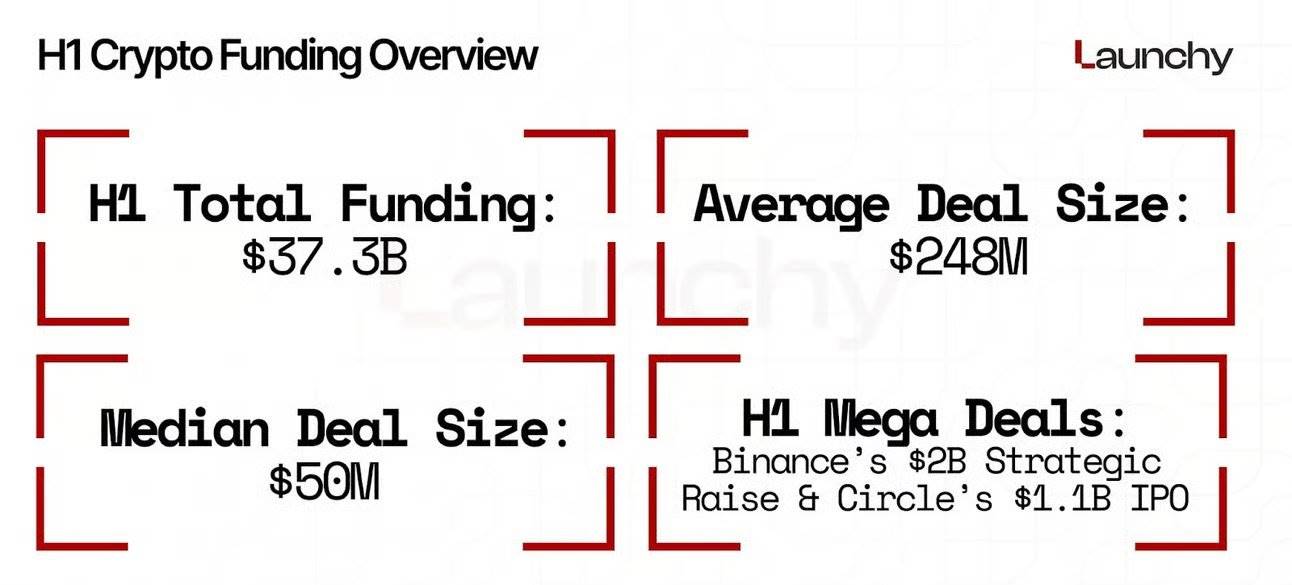

・2025年前半期の開示済み暗号関連資金調達額は370億ドル以上に上り、2021年のバブル期以来で最も活発な期間の一つとなった。対象となる取引は150件以上にのぼる。

・バイナンスの20億ドルの戦略的資金調達やサークル(Circle)の11億ドルIPOといった大規模な資金調達により、平均取引規模は2.48億ドルに達した。これは成熟したプラットフォームに対する市場の信頼が再燃していることを示している。

・資金の多くは、従来のコンシューマーアプリや投機的プロジェクトから離れ、スケーラビリティソリューション、コンプライアンスインフラ、クロスチェーンプロトコルへとシフトしている。

・AI関連の暗号プロジェクトには約7億ドルが流入しており、投資家が次なる重要なイノベーションフロンティアとして捉えていることが明らかになった。

・a16z crypto、Paradigm、Pantera、Galaxy Digital、Sequoiaなど主要投資家のグループが最高評価ラウンドの約40%を占めており、大手ファンドが依然として暗号業界の方向性に大きな影響力を有している。

資金調達の全体概要

2025年1月から6月の期間、暗号およびブロックチェーンスタートアップは開示された資金だけで約373億ドルを調達した。

平均取引規模は約2.48億ドルであり、過去数年と比べて明らかに高い水準にある。ただし、この平均値はバイナンスの20億ドル戦略的資金調達やサークルの11億ドルIPOといった極めて大規模な資金調達や上場の影響を強く受けている。中央値は約5,000万ドル程度であり、大多数の資金調達が中規模市場に集中している実態を反映している。

この資金調達総額により、2025年前半期は2021年のバブル期以来で最も活発な時期の一つとなった。特に注目すべきは、消費者向けアプリケーションだけでなく、インフラストラクチャーおよびスケーリングソリューションへの資金流入が大幅に増加していることだ。

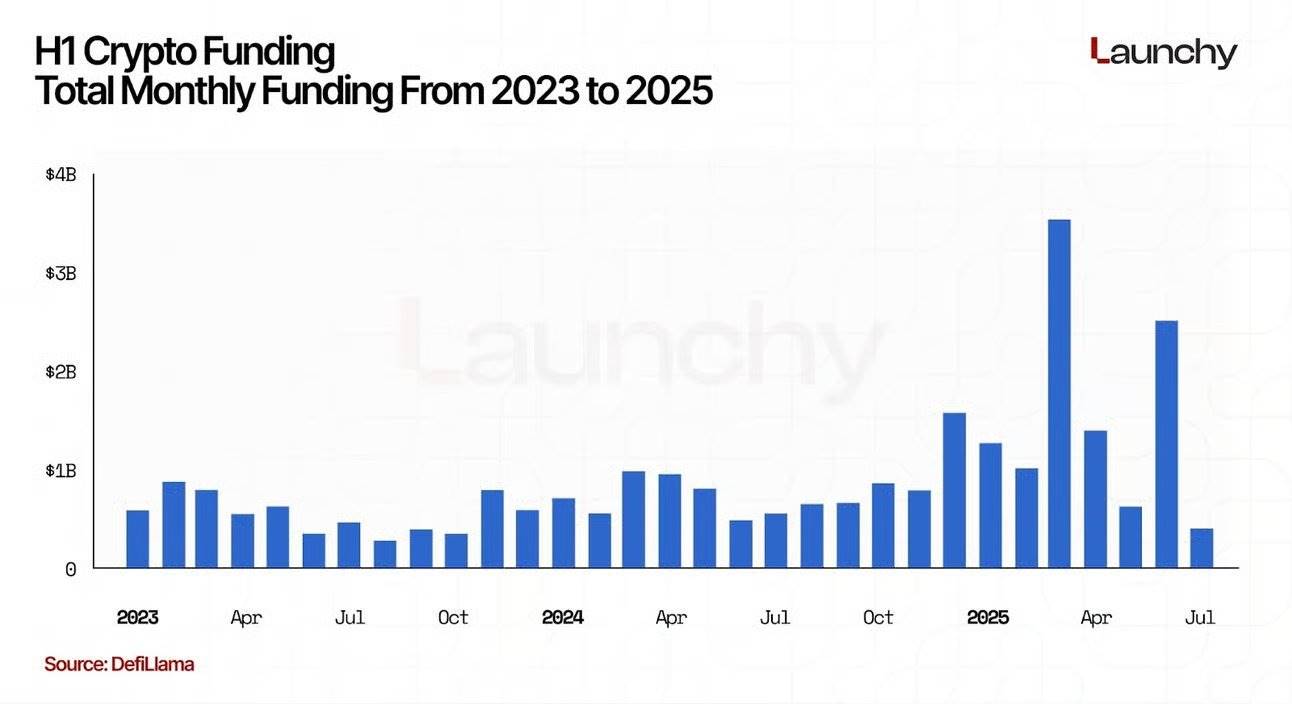

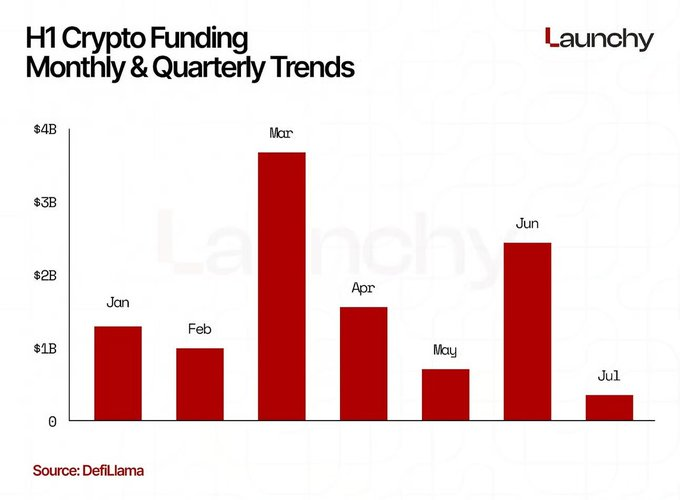

月次および四半期ごとのトレンド

月ごとの資金調達額は変動があり、3月が最も活発だった。大型の戦略的資金調達やIPO前ラウンドの推進により、3月単月で約80億ドルが調達された。

1月と2月の合計は約94億ドル、4月は一時的に減速し約45億ドルだった。

5月と6月には資金調達活動が再び加速し、それぞれ50億ドル以上を記録。これは主に後期段階の取引やサークルのIPOによるものである。

四半期ベースでは、第1四半期が約174億ドル、第2四半期がさらに159億ドルを記録した。第1四半期は年初の勢いとバイナンスの資金調達によって牽引された一方、第2四半期はより広範な分野で大規模な資金調達が行われ、スケーラビリティインフラ、カストディソリューション、DeFiなどの領域に分散している。

こうした流れは、投資家が年初に早期に資金提供の意思決定を行ったことを示唆しており、これはトークン価格のさらなる上昇前に評価額を固定したいという意図による可能性がある。

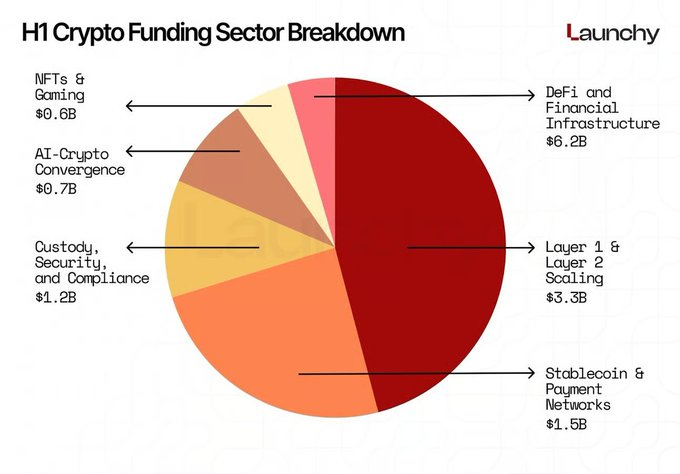

業界別内訳と分析

各業界への資金配分を分析することで、投資家が長期的価値をどこに見出しているかが明確になる:

・DeFiおよび金融インフラが最大のシェアを占め、62億ドル以上を調達。規制遵守型の貸付、デリバティブ、流動性供給に特化した機関向けDeFiプロトコルが特に人気を集めている。

・Layer 1およびLayer 2のスケーリングソリューションは約33億ドルを調達。EigenLayer、LayerZero、その他プロトコル中心のプロジェクトが最大の恩恵を受けた。これはイーサリアムのスケーリングやクロスチェーン相互運用性が未だ解決されていない機会であると投資家が認識していることを示している。

・カストディ、セキュリティ、コンプライアンスソリューションは12億ドル以上を獲得。規制当局の要求が厳しくなる中で、信頼できるインフラの重要性が改めて浮き彫りになった。

・ステーブルコインおよび決済ネットワークは約15億ドルを調達。法定通貨とオンチェーン流動性をつなぐプロジェクトへの継続的な支援が続いている。

・AIと暗号の融合は急速に成長するテーマとなり、大規模言語モデル、分散型コンピューティング、トークン報酬メカニズムを統合するプロジェクトに約7億ドルが投資された。

・2021〜2022年と比較して、NFTおよびゲーム分野の資金調達は依然として低迷しており、合計で約6億ドルにとどまっている。これは市場が投機的なコレクタブルから、実用性を重視するアプリケーションへと明確にシフトしていることを示している。要するに、資本は純粋な消費者向けの過熱サイクルから、インフラ、コンプライアンス、エコシステム拡張へと断固と移行している。

注目の資金調達ラウンド

数件の大規模な資金調達がニュースのトップを飾り、資本の流れを支配した。1月のバイナンスによる20億ドルの戦略的資金調達は、今年の市場の基調を即座に設定した。成熟した取引所ですら依然として大きな投資家信頼を得られることを示した。また、サークルの11億ドルIPOは前半期最大の公開退出事例となり、ステーブルコインモデルが収益を上げられる実現可能なビジネスであることを証明した。なお、バイナンスとサークルの資金調達は、暗号史において史上2番目および3番目に大きな調達額である。

その他の注目すべき資金調達としては、TONの4億ドル戦略的資金調達、Phantomの1.5億ドルCラウンド、LayerZeroの1.5億ドル投資などが挙げられる。これら少数の取引だけで、前半期の資金調達総額の4分の1近くを占めている。

重要な動向として、ほぼすべての大規模資金調達にa16z crypto、Paradigm、Sequoia Capital、Pantera Capitalといったトップ投資機関が参加している。これは主流のベンチャーキャピタルが今後も業界のリーディング企業に株式を集中させる傾向を示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News