未来治理メカニズム(Futarchy):DAOガバナンスに市場メカニズムを導入する

TechFlow厳選深潮セレクト

未来治理メカニズム(Futarchy):DAOガバナンスに市場メカニズムを導入する

Futarchyは、DAOの意思決定における主観的な対立を、市場参加者の集団的判断に基づく所有権の交換へと変換する。

執筆:Zack Pokorny

翻訳:AididiaoJP、Foresight News

はじめに

暗号資産業界は常に革新とリスクが共存しており、最も奇抜なプロジェクトでさえ支持を得られる可能性がある。しかし、過去12か月間で業界が持続可能性と真の成長に徐々に焦点を合わせるようになり、業界の根本的なジレンマが特に際立つようになった。

チームにとっての課題とは、いかにして初期から忠誠心のあるトークン保有者コミュニティのコンセンサスを築くかということである。こうしたコミュニティはプロジェクトの発展に真剣に関心を持ち、市場の変動時に即座に売却してプロジェクトの発展時間や資金を失わせることはない。高速で変化する暗号資産業界において、意思決定を迅速かつ正確に行うためには、敏捷性と情報感度をどのように維持すればよいのか。

投資家にとっては、収益もユーザー基盤もない初期段階のプロジェクトをどう評価すべきかという課題がある。キャッシュフロー割引モデル(DCF)、売上倍率、PERといった従来の評価ツールはここでは適用しにくい。評価はよりベンチャーキャピタル的であり、製品・チーム・市場ポテンシャルに対する主観的な判断に依存する。

これらの課題は暗号資産企業に特有のものではないが、ブロックチェーンの非中央集権的特性は問題解決の新しい道を開く。分散型自律組織(DAO)に応用された場合、「未来市場による統治(Futarchy)」は以下の利点をもたらす。

-

構築者に対して明確な市場コンセンサスを提供し、意思決定プロセスにおけるトークン保有者の感情的変動を低減する。

-

情報の非対称性を制限し、DAOの意思決定の非中央集権化を促進する。

-

市場によって形成され、DAOの意思決定とともに自然に支持者への信念加重型株式構造へと向かう仕組みを創出する。

-

投資家は保有ポジションを調整することで特定のDAO意思決定への賛同を直接表明でき、提案投票によって生じる市場シグナルに基づいて行動できる。

本レポートでは、Futarchyが主観的で、所有権が自由に取引可能であり、「ゼロからイチ」の突破が核心目標となる初期暗号資産企業の投資および意思決定シーンを、いかに根本的に改善しうるかを深く探る。現在、SolanaエコシステムのMetaDAOシリーズ実験的DAOやOptimismの助成金配分計画はすでにFutarchyの試行を開始しているが、本稿は特定の実装詳細よりも、FutarchyとDAOガバナンスの基本原則に焦点を当てる。

Futarchyガバナンスの概要

経済学者のRobin Hansonは2000年に発表したワーキングペーパー『Shall We Vote on Values, But Bet on Beliefs?』において、市場および経済信号を通じたガバナンスの概念を初めて提唱した。彼はこの代替システムを「Futarchy」と命名した。「future(未来)」とギリシャ語接尾辞「-archy(~による統治)」を組み合わせた造語であり、「未来市場による統治」を意味する。DAOガバナンスにおいてFutarchyは、従来のトークン投票と同様に戦略的意思決定を導くことを目的としているが、そのアプローチは異なる。つまり、目標の設定とその達成手段の評価プロセスを分離することにある。

従来のDAOガバナンスでは、投票者は通常、「リスクなし」(投票に財務的リスクがない)で、保有トークン量に応じた重み付け(一票一トークン)で、自身の価値観や信念を表現する。例えば、ある提案の結果を選択する際、それは単なる価値観の反映であると同時に、その実現可能性に関する信念に基づいている可能性もある。最終的に、最も多くのトークン重み付けを得た選択肢が採用される。

一方、Futarchyでは個人が価値観に基づいて目標を選定し、予測市場を使ってその目標達成の最適手段を評価する。これにより、目標設定と実行予測が効果的に分離される。Futarchyの核心的利点は、金融市場の予測能力(資産価格と取引)を活用して意思決定を導くことにあり、参加者は実際の資金を投入して予測を行う必要がある。この市場駆動型アプローチは、経済的インセンティブを通じて正確な予測と厳密な分析を促進するが、これは通常の投票では達成できない。なぜなら、後者には利益連動性が欠如しているからだ。

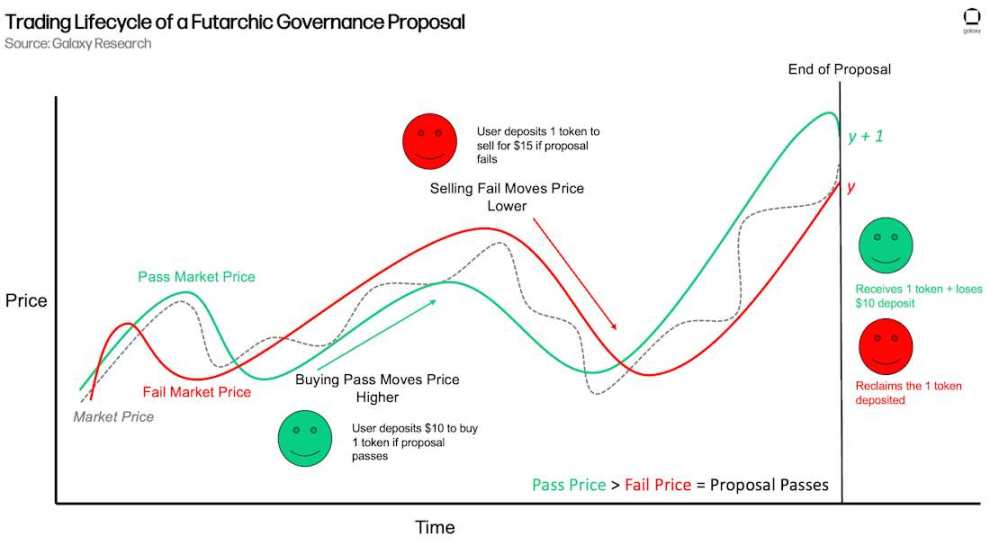

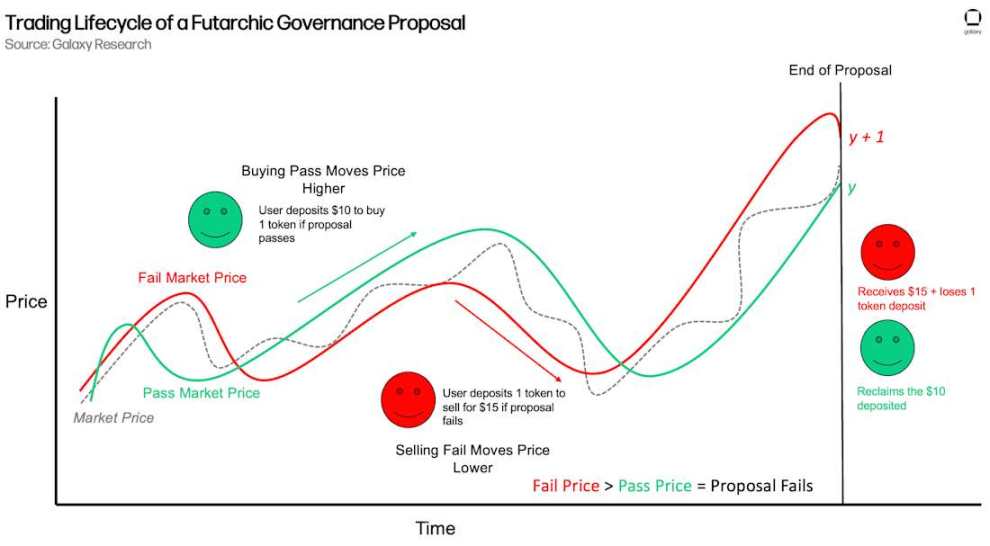

実際の運用では、DAOの提案ごとに「可決」市場と「否決」市場という二つの条件付き仮想トークン市場が一時的に設置され、それぞれ米ドルステーブルコインで価格付けされる。これらの市場は投票期間中に運営され、メイン市場での通常取引と並行して動作する。特別用途の自動マーケットメイカー(AMM)、「可決AMM」と「否決AMM」が市場を支える。投票者はいずれの市場でもトークンの売買ができ、合成提案価格の変動を推進する。DAOトークンを保有していない人でも、誰でもこれらの市場に参加できる。たとえば、DAOトークンを保有しないステーブルコイン保有者は、「可決」または「否決」市場でトークンを購入することが可能である。

投票終了時に、各市場の時間加重平均価格(TWAP)が記録され、高い方が提案の結果を決定する。例えば、あるプロトコル機能の導入をコミュニティが提案し、投票終了時点で「可決」市場のトークン価格が「否決」市場を上回った場合、市場全体がその機能がDAOにとって有益だと判断したと見なされ、提案は可決される。逆に「否決」市場の価格が高い場合は拒否される。これらの提案市場の取引は条件付きである。つまり、ユーザーが「可決」市場でトークンを購入した場合、提案が実際に可決されたときのみトークンを受け取り、そうでなければステーブルコインが返還される。同様に、「否決」市場で売却した場合も、提案が否決されたときにのみ取引が成立し、そうでなければトークンが返還される。

所有権の移転は対応する結果が発生した場合にのみ決済されるため、すべての取引には実質的な経済的リスクが伴う。ある提案が可決されたと仮定すると:

-

「可決」市場で購入したトレーダーは、ポジションを増加させ、提案が価値を生む場合はさらに利益を得るが、提案が価値を生まない(あるいはDAOに損害を与える)場合は大きな損失を被る。

-

「可決」市場で売却したトレーダーは、ポジションを削減して潜在的利益を放棄するが、提案が有害であれば損失を回避できる。

したがって、市場価格は漠然とした意見ではなく、実際の利益が関係する真剣な判断を反映している。下図は、Futarchyガバナンスにおける提案取引のライフサイクルを示している。

提案市場が失敗した場合のダイナミクスも同様である。

Futarchyガバナンスの投票は意思決定ツールであるだけでなく、効果的な情報市場でもある。「お金を賭けて投票する」ことで、Futarchyは市場の意見と感情を経済的シグナルに凝縮し、理論的には「リスクなし」の投票よりも堅牢な意思決定を生み出すことができる。このような市場駆動型フィードバックは、構築者に対して提案の価値に関する集団的認識を直接的に洞察させる。投資家にとって、Futarchyは独自の機会を提供し、DAOの意思決定に対する主観的見解を直接表明し、市場が最適とみなす方向に沿ってポジションを調整できる。これは特に早期のDAOにとって重要である。なぜなら、それらの評価は非常に主観的であり、意思決定と製品の道筋に大きく依存するからだ。また、Futarchyは株式構造内のすべての参加者が、特定の意思決定に対する支持度に応じて保有状況を調整することを可能にし、財務的利益と戦略的方向性を継続的に一致させる。このメカニズムは自然に信念加重型株式構造の形成を促進する。つまり、市場の意思決定と一貫した洞察を持ち続ける参加者が強化され、すべての保有者がDAOの戦略的方向性と一致する信念加重型の曝露を維持できるのである。

スタートアップおよび初期企業の特性

初期企業の主要な特性を理解することは、Futarchyガバナンスが構築者と投資家にとってどのような価値を持つのかを把握するために不可欠である。

-

知覚的評価:初期のスタートアップは通常、収益がなく、革新的な製品を開発していることが多い。その価値は製品とチームの質、そして市場が現在の意思決定を通じて将来の需要を引き出すという信念に依存している。成熟企業とは異なり、歴史的データや比較可能なベンチマークが不足しているため、評価は「見えない」入力信号の解釈と信念に大きく依存する。

-

推論に基づく意思決定:情報の非対称性は、創業者と投資家が断片的なデータを組み合わせる必要を迫る。製品開発に集中する構築者は隣接するエコシステムや競合のシグナルを無視しがちである。意思決定はしばしば確証ではなく確率に基づく。

-

投資家の信念:チームのビジョンに長期的な信念を持つ早期投資家は、忍耐強く利益が一致する保有グループを形成し、市場の変動の中でも安定性を提供し、プロジェクトの実行に必要な余地を確保できる。一方、投機的または低信念の投資家は変動の初期段階ですぐに売却し、変動を悪化させ、チームが製品開発ではなく市場管理に気を取られることを強いる。

以上から、創業者と投資家は常に正しいストーリーを予測し、それに投資して行動しなければならない。Futarchyはこの主観性を排除するものではないが、DAOの意思決定の「可決/否決」という結果に関して誰でもトークンを取引できるようにすることで、個々の信念をDAOの行動根拠となる集約的市場シグナルに変換する。このプロセスは分散した直感を、統一され財務的に加重された予測に変換し、所有権を最も明確で持続的な信念を持つグループへと集中させる。参加者に実際の資本をもって信念を支持させることで、Futarchyはスタートアップにとって脆弱性を生む要因を、ガバナンスを強化するメカニズムに変え、より恣意性の少ない発展経路を提供する。

スタートアップにとってのFutarchyの価値

Futarchyは、早期のDAOに対して二重の価値を持つ。

1)市場シグナルを提供する。

2)動的株式構造の構築メカニズムを提供し、DAOの戦略的道筋と保有者グループの利益を直接的に結びつける。

市場シグナル

Futarchyは、アイデアの実現可能性に関する市場からのフィードバックを提供し、トークン保有者の意思決定に対する経済的感情を明確に浮き彫りにする。

市場経済による意思決定

Futarchyガバナンスは予測市場のロジックに類似している。市場経済の予測がより正確であるように、市場経済による意思決定も、参加者の利益が関与しているため、より好ましい結果をもたらすはずである。この結果との関連性は、ランダムで低品質な意思決定の冗長性を減らし、投票者がより堅実で専門的な意見を提出するよう促進する。このシステムは最も正確な予測者を報酬し、彼らが必要に応じて保有ポジションを増減させて利益を得ることを可能にし、個人のインセンティブとDAOの集団的利益をさらに一致させる。

誰でも投票できるようにすることで、Futarchyは投票を市場に変換し、情報の非対称性を制限し、DAO保有者以外の視点を獲得する。資本リスクを負う意思のある人は誰でもDAOの意思決定を評価できる。この市場駆動型システムはまた、操作の難易度を高める。投票を支配しようとする試みは、他の市場参加者によって希薄化される可能性があるからだ。操作者が「可決」または「否決」市場の価格をメイン市場から乖離させるほど、他人が逆方向に操作して裁定取引を行うインセンティブが高まる。さらに、操作には結果に影響を与えるために実際の資金を犠牲にする必要があり、直接的な経済的損失を招く可能性がある。この構造による非中央集権化の程度は、トークン重み付け投票では達成できないものである。

投票と所有権の分離

従来のガバナンスシステムでは、人々の投票行動と資本配分が分離していることがある。ある人物は提案に反対しながらもトークンを追加購入するかもしれない。別の人物は提案を支持しながらも、実行リスクを懸念してこっそり保有を減らしているかもしれない。これにより、ガバナンスにおける表明された好みと市場における示された好みの間に断絶が生じ、構築者が特定の意思決定に対する利害関係者の真の見解とプロジェクト全体への支持を区別するのが困難になる。この盲点は、最適でない意思決定につながる可能性がある。

Futarchyでは、投票行動と市場活動が緊密に結びついており、トークンの売買そのものが投票となる。提案が出されると、市場はその提案に紐づいたトークンの直接的な売買を通じて支持または反対を表現する。これは従来のガバナンスとは全く異なる。後者の場合、市場反応は投票とは完全に独立しており、その真の動機と特定のガバナンス意思決定との関連を明確に判別することは難しい。この一体化されたアプローチは、保有者の感情情報の曖昧さと最適意思決定との関連を減少させ、真の見解と信念が投票メカニズムに直接反映されるようにし、DAOが常に保有者グループの経済的見解と一致した状態を維持できるようにする。従来のシステムでは支持者が言行不一致になることがあったが、Futarchyでは市場行動と結果が一体となる。この関係の鍵は、投票終了時に、トークンが決定を信じない者から信じる者へと直接流れる点にある。このプロセスは市場感情を明確化し、それを意思決定結果に適用するだけでなく、特定の意思決定について最も知識があり、強い信念を持つ参加者と所有権を再び一致させ、DAOが意思決定に応じて株式構造を動的にバランスさせるのを可能にする。

信念加重型株式構造の結果

忠実な保有者グループを持つことは、初期の暗号資産プロジェクトを立ち上げる上で最も厄介な課題の一つである。多くのチームは、真の支持者と投機者を区別できず、トークン価格の変動を招き、創業者が製品開発ではなく市場動向の管理に気を取られてしまう。

初期ユーザーを惹きつける主流の戦略はエアドロップであり、無料でトークンを配布してユーザーに製品を使わせる動機づけを行う。短期的にはアクティブユーザー数や指標の向上につながるが、長期的には以下のような悪影響を及ぼす。

-

投機的行動:エアドロップ受領者は、報酬条件を満たすための最低限の継続しない活動を行い、トークンを取得後にすぐ売却する傾向がある。これにより、プロジェクトの将来に対する信念を持たない投機的保有グループが形成される。

-

不明確なプロダクトマーケットフィットのシグナル:ユーザーが主に経済的利益のために製品を使う場合、チームが得るフィードバックは製品の品質や市場需要の理解を誤らせる。報酬があれば、人々はどんな製品でも使う可能性があるため、コア製品が本当に問題を解決しているかどうかを判断することが困難になる。

-

元の状態に戻る:エアドロップが終了し、投機者が退出した後、プロジェクトは元の状態に戻り、アクティブなコミュニティが欠落する。短命なアクティブさのピークは、持続可能な成長の基礎にはなりにくい。

この矛盾は、早期プロジェクトをジレンマに陥れる。魅力を証明するためにユーザーが必要だが、ユーザーを惹きつける方法が長期的な発展を損なう参加者を招き寄せてしまうのだ。

Futarchyが保有者の信念問題をどう解決するか

Futarchyは、市場ベースのガバナンスを通じて保有者の自然選択メカニズムを創出する。連続した提案を通じて、トークン供給は徐々に最も正確で信念の強い投票者に集中し、正しくても信念が弱い、あるいは誤った判断をする保有者(市場結果と逆方向に取引する者)は徐々に保有比率を減らしていく。このプロセスは漸進的だが、時間とともに継続する。より有機的なトークン分配メカニズムと組み合わせることで、FutarchyはDAOがより忠実な保有者グループを見つけるのを支援できる。

Futarchyは、DAOの意思決定における主観的対立を、市場参加者の集団的知覚に基づく自発的・条件付きの所有権交換に変換する。これにより、トークン所有権が、市場から見て最も正確な予測者と、DAOの発展経路を最も強く支持する者に徐々に集中していく。

例えば、あるプロトコルに新機能を追加する提案があるとする。三人の保有者の見解は異なる。

-

Aliceは、提案が失敗した場合に1トークン購入したいと考えており、その機能がDAOに悪影響を与えると信じている。提案が失敗すれば、彼女はポジションを増やしたいと思っている。

-

Bobは、提案が失敗した場合に1トークン売却したいと考えており、その機能がアプリケーションにとって有利だと信じている。提案が失敗すれば、彼は保有を減らしたいと思っている。

-

Eveは、提案が可決された場合に1トークン購入したいと考えており、その機能に価値があると信じている。提案が可決されれば、彼女はポジションを増やしたいと思っている。

もし市場全体が提案は失敗すべき(否決価格>可決価格)と決定した場合、Aliceは合成提案市場を通じてBobの1トークンを実際に受け取ることになる。AliceとBobの取引はどちらも市場の最終結果と一致している。Aliceは「失敗」条件下で買い、Bobは「失敗」条件下で保有したくないトークンを売却した。Aliceはポジションを獲得し、Bobは退場する。双方とも望む結果を得る。Eveは「可決」条件下での購入を希望していたため、直接的なトークン移転は発生しないが、彼女の相対的な株式影響力はAliceによって弱められる。

これにより三つの結果が生じる。

-

Alice(高信念、市場結果と取引一致):トークンと株式比率を獲得。

-

Bob(低信念、市場結果と取引一致):トークンを失い、退出。

-

Eve(可決結果に賭けず):絶対保有量は維持するが、相対的な株式がAliceに希薄化される。

このプロセスは市場メカニズムによって自動的に完了する。所有権は、判断が市場の集団的知恵と一貫し続ける参加者に自然に流れ込む。Futarchyは、意思決定に信念を持ち、その予測が市場から信頼される参加者に影響力を集中させる。結果として、繰り返し資本をもって自身の見解を支持し、プロジェクトの方向性に信念を持つ保有者にトークンが徐々に集中していく。

Futarchyの限界

Futarchyは成功を保証するものではない。それは意思決定と保有者構造を最適化するツールであり、最終目的ではない。チームは依然としてFutarchyガバナンスが生み出した洞察を実行しなければならず、基盤となる製品理念が妥当であり、製品自体に真の需要がある必要がある。

また、意思決定プロセスに市場メカニズムを導入しても、DAOが常に最良の結果を得られるとは限らない。Futarchyの理念は、経済的帰結によって意見を強化し、最適な意思決定が生まれやすい環境を整えることにある。人々は依然として非合理的に行動する可能性があり、市場は意思決定を誤って価格付けする可能性もある。しかし、「リスクなし」のトークン投票――つまり、DAOの戦略的方向性に影響を与えながらも、利益が関連しない――と比べれば、Futarchyはインセンティブ互換性のある意思決定メカニズムを提供する。

Futarchyの核心的価値は、意思決定が価格上昇や採用を促進することを保証するところにあるわけではない。どのガバナンスシステムにもそれは不可能である。しかし、従来の方式と比べて、FutarchyはDAOに成功の可能性をより高く提供できる。

結論

Futarchyは、初期のスタートアップに対して強力な枠組みを提供し、市場経済による意思決定を支援し、投資家が自らの財務的曝露をDAOの選択した方向と直接的に一致させることを可能にする。このメカニズムは、特にスタートアップにとって有益であり、アプリケーション構築と忠実な保有者グループの形成に対して、より強固な冷始動(cold start)メカニズムを提供する。成熟したDAOもFutarchyから利益を得られるが、このモデルは主観性が支配し、高信念の保有者グループの構築が極めて重要な初期段階において最も価値が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News