ギークの死——暗号世界における「勅命による招安」

TechFlow厳選深潮セレクト

ギークの死——暗号世界における「勅命による招安」

暗号資産の発展の歴史は、まるで「梁山泊へ追いつめられ」から「招安を受ける」までの『水滸伝』のようなものだ。

著者:Dave.bc1q.𝟎𝐱𝐔(@0xDave852)

『水滸伝』第75回「宋公明忠心感主、宿太尉捧旨招安」。かつて梁山へ追い詰められた緑林の好漢たちが、さまざまな勢力の働きかけによって朝廷に帰順する。なんと似た光景か。2008年、ビットコインの創世ブロックに刻まれたメッセージは、「英国財務大臣が再びヨーロッパを救済しようとしている」というもので、そこには中本聡による現行金融システムへの痛烈な批判が込められていた。だが今や、かつての梁山の好漢もまた当朝に帰順し、旧資本の新たな道具と化してしまったのである。安定通貨法案が成立し、CircleやTronが次々とナスダック上場を目指すなか、暗号資産と米国株式に対するネット上の議論は頂点に達している。本稿では、暗号資産が伝統的金融に歩み寄るロジックを体系的に整理するとともに、少し面白さを加えるため、普段はハードコアなリサーチ投稿しかしない筆者が、珍しく個人的な物語も交えてみたい。

「浮生長恨歡娛少、肯愛千金輕一笑。為君持酒勸斜陽、且向花間留晚照。」 文章作成は大変なので、ぜひいいね、コメント、シェアをお願いします🫶🫶🥲

私が15歳のときにビットコインに出会ったのは、まさに中本聡の天地を覆すような気概に打たれたからだった。それが今や、草莽から廟堂へと身を移した。もし中本聡がこの世の様子を見たら、どのような感慨を抱くだろうか? ふと考えれば、私もかつて意気軒昂だった少年から、「天涼好個秋」とつぶやく苦労長文ブロガーへと変わってしまった。ハハハ、やはり万物は運命であり、人の思い通りにならないものだ。

それでも前向きにいこう。それでは本文に入る。

1. 暗号資産と米国株式の概要

読者の皆様に全体像をつかんでいただくために、第1章では相互に連動する暗号資産(Crypto)と米国株式について簡単に整理する。伝統的金融業務と暗号資産取引所がそれぞれの市場にどのように足を踏み入れているか。この二つの世界がどれほど密接に絡み合っているか、ご一緒に感じていただきたい。

「貴逼人來不自由、龍驤鳳翥勢難收。満堂花醉三千客、一剣霜寒十四州」

1. 币股(ひこつ)の概要:私が独自にまとめたものだが、現在の米国株式市場において暗号資産関連の企業は大きく3種類に分けられる。細分化すれば「幣股」「鉱業股」などもあるが、ここではその詳細は割愛し、市場で一般的に使われる「幣股」という呼び方に従う。三つのタイプとは:

-

仮想通貨マイニング事業:MARA Holdings (MARA)、Riot Platforms (RIOT)、Hut 8 Mining (HUT)

-

暗号資産総合金融サービス事業:Circle (CRCL) 米ドルステーブルコイン、Coinbase Global (COIN) 取引所、Galaxy Digital (GLXY) 総合金融・技術サービス

-

保有型事業(ホッディング):MicroStrategy (MSTR) ビットコイン保有、Metaplanet Inc.(3350.T)日本版ビットコイン保有、Sol Strategies(HODL)カナダ上場・Sol保有。また広義には、多くの伝統的上場企業が自社の貸借対照表に暗号資産を計上しているケースも含まれる。代表例はテスラ(TSLA)とトランプ・メディア・テクノロジー・グループ(DJT)である。

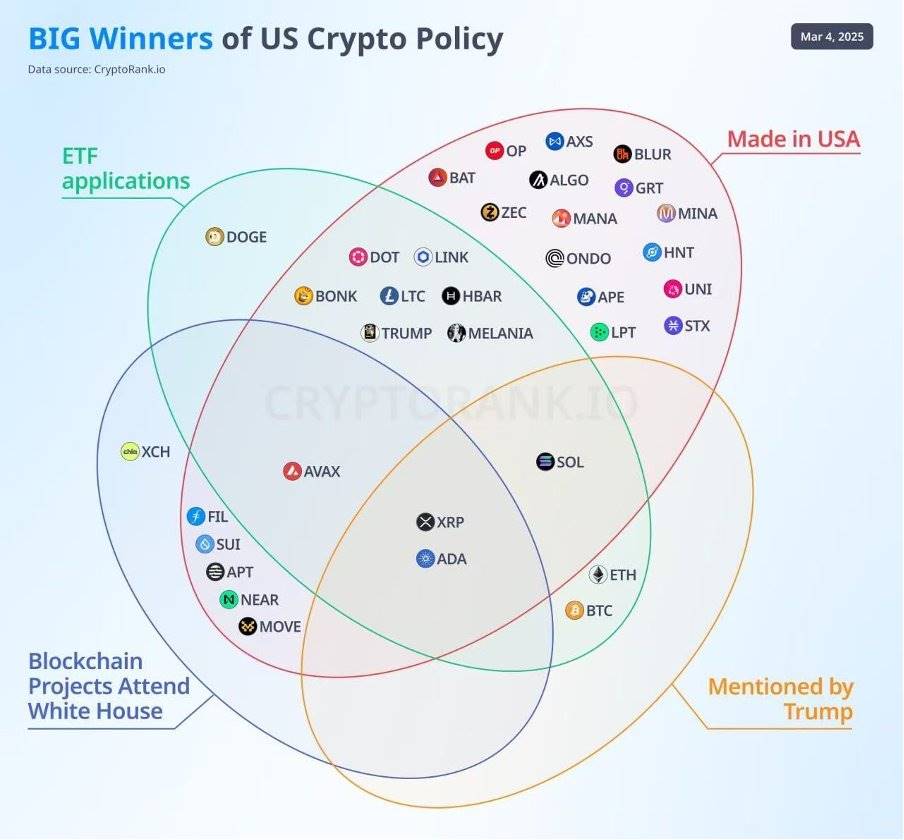

2. ブルーチップ暗号資産:主力資金の支持を得ている通貨を私は「ブルーチップ暗号資産」と呼んでいる。評価軸はさまざまだが、たとえばCoinbaseのCoin50指数入り、あるいはETF化されているかどうかなどが大きな指標となる。以下の図表は数ヶ月前のもので、最新情報とは異なる可能性がある。

また、ETFのコードも紹介しておく。株式投資をしたい方は参考にしてほしい。

-

ビットコイン:ProShares Bitcoin Strategy ETF (BITO)、iShares Bitcoin Trust ETF (IBIT)

-

イーサリアムETF:Grayscale Ethereum Trust (ETHE)、Bitwise Ethereum ETF

-

Solana:6月13日、VanEck、21Sharesなど主要アセットマネジメント7社がS-1ファイルの修正版を提出し、SECからの償還およびステーキングに関する要求に対応した。ブルームバーグのアナリストは2025年の承認確率を90%と推定しており、一部のレポートでは7月にも承認される可能性があると予測している。

3. 暗号資産側から見た伝統金融(TradFi)接近:現在、暗号資産業界には伝統的金融に近づこうとする2つの比較的成熟したビジネスがある。

-

ペイメント(支払い)。支払い分野は実用的価値を持つ数少ない暗号資産プロジェクトの一つだ。冒涜ではないが、あなたがナイキの靴で走るのと、マイニング可能な靴で走るのでは、走りそのものに大きな違いはないだろう。しかし支払いは違う。暗号資産を使ったクロスボーダー送金は、従来のチャネルよりも明らかに優位性を持っている。また、最近話題の@0xinfiniのようなToCプロジェクトは、暗号資産ユーザーの出金困難や「暗号圏内でのみ使える」といった問題を実際に解決しており、需要のある市場である。この分野は伝統的金融との結びつきが強く、まず規制面、そして大手銀行との協業、VisaやMastercardといった従来の決済サービスプロバイダーとの提携が進んでいる。

-

一部のRWA(Real World Assets/現実世界資産)。多くのRWAは詐欺だが、一部は比較的成熟しており、伝統的金融と密接に連携する製品もある。例えば@Bybit_ZHでの商品先物や米国株式取引サービス、@binancezhでのゴールドトークン取引など。これらは暗号資産原生の形態から始まり、伝統的資本市場との橋渡しを試みるものである。

4. 伝統金融側から見た暗号資産:暗号資産はウォーレンのような伝統的投資家にとって非常にダイナミックなビジネスである。伝統的金融から暗号資産に進出しているのは、主に以下の2タイプ。

-

伝統的証券会社による暗号資産取引の開設:主に香港のいくつかの合规な伝統証券会社が、暗号資産取引ライセンスを取得し、ユーザーが直接暗号資産で取引できるようになった。例えばFutuなど。広義には、ETFプロバイダーもこれに含まれる。彼らは伝統的資産クラスの投資家に「代替資産」への投資チャンネルを提供している。(そう、大型ファンドにとっては、暗号資産は依然として「代替資産」扱いで、骨董品や書画と同じレベルなのだ。)

-

ヘッジファンドとベンチャーキャピタル:より専門的な投資家の場合、ヘッジファンドはすでに暗号資産への配置を開始している。2024年夏に香港の合规な暗号ヘッジファンドでインターンシップをした経験もある。また、ファミリーオフィスや大企業も、ポートフォリオ最適化のために適切に暗号資産を保有している。2025年6月17日時点で、18社の上場企業がビットコインを保有し、5社がイーサリアム、2社がSolanaを保有している。

第一節は資料を一つ一つ調べて書き上げた。半日かかった。ここまで読んだ読者はきっと驚くだろう。「まさかこんなに密接に繋がっていたとは!」と思わず叫ぶはずだ。だが、ブロックチェーン誕生当初、一群のギークたちが伝統的金融の命を断ち切ろうと叫んでいたことを、覚えているだろうか? ドラゴン退治の少年が、なぜあっという間に悪龍になってしまったのか? この疑問に入る前に、面白い話をひとつ。インターネットの歴史である。

2. インターネットの悲哀

「人生若只如初見、何事秋風悲画扇。等閑変却故人心、却道故人心易変」

⌨️ インターネットはもともと、技術的ギークや先駆者たちによって構築された。彼らは非中央集権的で開放的なプラットフォームを作り、資本家の独占に反対しようとした。「ハッカー倫理(hacker ethic)」を信奉し、情報の自由、権威への反発、非中央集権を重視した。例えばリチャード・ストールマンがフリーソフトウェア運動を立ち上げ、ソフトウェアの共有を提唱し、専有ソフトウェアの支配に抗った。(だからこそ、後にマイクロソフトが多くのハッカー攻撃を受けた思想的背景がある。)

初期のインターネットは学術機関や政府部門が中心に利用され、オープンで共有する原則に基づいていた。1989年、有名なティム・バーナーズ=リーがワールド・ワイド・ウェブ(World Wide Web、つまりURLのwww)を発明したときも、その設計理念はオープン標準と著作権フリーに基づき、情報の自由な流通を促進することにあった。

これはまるで、2008〜2016年の暗号資産界隈や、今なお続くイーサリアムのサイバーパンク精神にそっくりではないか? Cypherpunk(暗号主義者)という概念はJude Milhonが提唱したもので、彼女自身もインターネット学者だった。彼女の『暗号主義者宣言(Cypherpunk Manifesto)』では、「プライバシーこそが自由の基盤であり、インターネットは監視に対抗するツールとなるべきだ」と述べている。

信じられないかもしれないが、現在、他人のプライバシーを盗聴し、データを乱用し、情報の断片化(インフォメーションカオス)を助長し、勝手にアカウントを停止するインターネットが、かつては「監視に対抗するツール」になることを目指していたのだ。

🖥️ インターネットが理想主義的プラットフォームから資本の道具へと変貌したのは、1990年代の商業化ブームから始まった。1995年のNSFNET民営化やHTTPS導入などの政策・技術進展により、電子商取引が急速に発展した。需要の増加はベンチャーキャピタルやスタートアップを引き寄せ、インターネットは学術的ツールから商業的プラットフォームへと変化した。

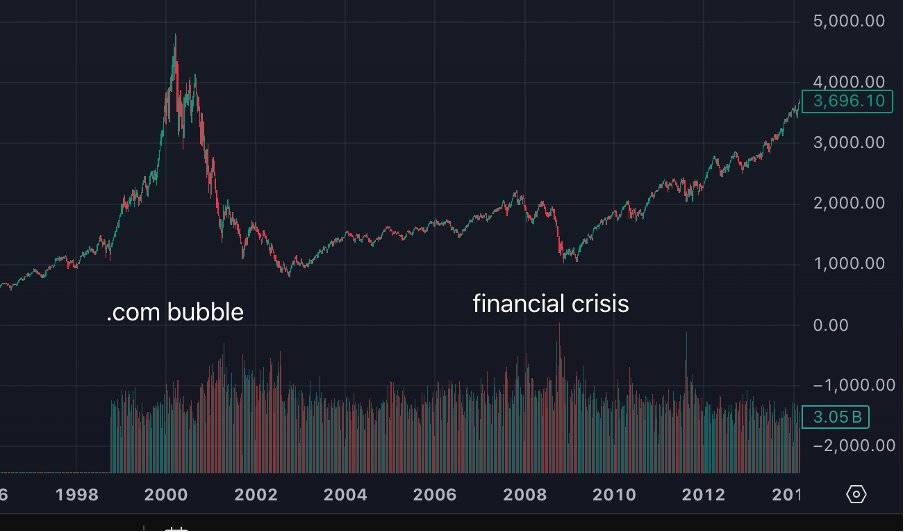

1989年にwwwが発明されたと思ったら、1995年にはもうインターネットバブルが始まっていた。ドットコムバブル(1995〜2001年)は、NetscapeのIPOをきっかけに熱狂が広がり、ブラウザの普及がECを牽引し、インターネット企業の株価が急騰した。なぜ「ドットコムバブル」と呼ばれるのか? 当時、上場企業の名前に「.com」さえ付けば、企業価値が跳ね上がり、「市夢率」が極めて高くなったからだ。「.com」はバズワードとなり、市場全体が低金利と新経済の幻想に酔いしれていた。

だが世の中に永遠の宴はない。2000年3月、FRBが金利を引き上げ、米国株式市場のバリュエーションが崩れ、ナスダック指数は78%暴落し、多数の偽装インターネット企業が破綻した。

比較してみると、インターネットバブル危機は2008年の金融危機よりも甚大な破壊力をもっていた。

この時期にインターネットに起きた重大な変化は、参加者の構造が根本的に変わったことだ。象牙の塔から江湖へと降りてきたのである。投機家、詐欺師、腐敗職員たちが、彼らの饗宴を迎えた。その後、2002年の『サルバンズ法(Sarbanes-Oxley Act)』は上場企業の財務報告に対する監督を強化し、不正行為を防ぐことを目的とした。またSECは、ゴールドマン・サックスなどの投資銀行がIPOで不適切な行為を行っていたことに対して調査を開始した。こうした一連の「見せかけの措置」は、インターネット膨張期の蛮行を証明するだけで、実質的な価値はほとんどなかった。

2017年の暗号資産バブルを思い出さないか? ブロックチェーン技術が理想主義の殿堂から江湖へと降り、各種のCX(詐欺)、地べた這いのビジネスモデル、単純粗暴なポンジスキームが横行した。だがその時代こそ、流動性が最も豊富だった時期でもあり、多くの老練な暗号資産ファンにとっては「黄金時代」と思われている。

💻 2009年以降、インターネットは江湖から廟堂への変貌を完了した。BlackRock、Vanguard、State Street、Fidelity――この4社だけで、GAFAなど7大テック株の20%以上を保有している。中小規模のインターネット企業であれば、単一の機関が30%を保有することさえある。Google、Facebook、Amazonなどの大手テック企業は、インフラとデータの支配を通じて独占を形成した。広告とデータ収集が主要な収益モデルとなり、「プライバシー」と「ネット中立性」というかつて神聖視された教義は、すでに塵の中に捨て去られている。

インターネットによるデータの全面的独占とユーザーのプライバシー侵害は、グーグルから始まり、その後のネット大手企業が「これはおいしいビジネスだ」と気づいて真似した。映画『監視資本主義(The Social Dilemma)』があるが、タイトルの「監視」は「資本主義」を修飾する形容詞である。この映画は、ネット大手企業がいかに人々を心理操作し、政治的資源と交換して権力の頂点に登っていったかを詳細に描いている。

40年におよぶ長い発展を経て、インターネットは資本に完全に組み込まれ、ある意味「名家の娘に嫁いだ」ようなものだ。これらの投資機関の初期支援、大型ファンドの後押しなしには、インターネットのビジネスモデル自体が大規模に普及することはできなかった。

資本についてはこれくらいにして、権力についてはどうか? 言うまでもなく、読者の頭の中には無数の国内外の例が浮かぶだろう。権力の誘惑であろうと脅威であろうと、インターネット大手はすでに政治的資源と一体化している。

再び暗号資産に戻ると、2020年から現在までの流れに似ていないだろうか? 機関投資家の参入、無数のプロジェクトが「伝統的金融への合流」、たとえば上場を最終目標とするようになっている。皮肉なものだ。ICOが発明された理由は、IPOに革命を起こすためではなかったのか? 孫氏の「天井操作」を崇拝しながら、なぜかつて反抗的だったインターネット、反抗的だった暗号資産が、結局は「招安」を免れ得ないのか、考えたことはないだろうか?

次に本稿の核心部分に入る。「ギークの死」――なぜ暗号資産はついに朝廷に帰順するのか?

3. ギークの死

2023年の夏、高校を卒業したころ、RWAはすでに非常にホットな話題となっていた。私は2023年11月から、暗号資産界の未来は伝統的金融と融合していくと確信し、大学1年次の夏に香港の合规な暗号ヘッジファンドでインターンシップをした。目的は伝統的金融業務に多く触れることだった。@0xUClubで私を知る仲間もわかるだろうが、Daveはまさに「異端の暗号反逆者」であり、伝統的金融に「降伏」しようとしていた。時が流れ、ドナルド・トランプと孫氏が暗号資産を主流社会に連れ出してきた今、感慨深いものがある。

「秦望山頭、乱雲急雨を見る、江湖を倒立す。雲が雨なるか、雨が雲なるかを知らず。長空万里、西風に変滅せしむる須臾。回首して月明かに天籟を聞き、人間万竅号呼す。」

3.1 The real mass adoption:教父のビジネス

映画『ゴッドファーザー2』において、若いドン・ヴィトー・コリオンは1910年のニューヨーク・リトルイタリーで、地元のギャング頭目ファヌーチと対峙する。ファヌーチはヴィトーにこう言う。「若者、お前のビジネスを守るためには金を払わなければならない。さもなくば、トラブルになるぞ。」

百年後、米証券取引委員会(SEC)の高官も@cz_binanceに同じことを言ったかもしれない。

「Mass adoption(大衆化)」という物語は本当に長く語られてきた。私の大学受験が終わってから今までずっと。なぜまだ一つとして実用レベルの製品が生まれていないのか? なぜ暗号資産はいまだに自分の「iPhoneの瞬間」を迎えていないのか? 本当のmass adoptionには、いったい何が必要なのか?

これは大きな議論の余地があるテーマだが、ここでは一つの視点から語りたい。「商業的対立」――教父のビジネスである。ヤクザの掟はこうだ。「俺の縄張りで商売をするなら、俺に分け前をよこせ。」商業的対立の観点から暗号資産の主流化を考えるなら、この言葉は完璧に当てはまる。ブロックチェーンがなぜこれほど興奮を呼ぶのか? それはビジネスモデルの変化だけでなく、分配構造の変化をもたらすからだ。例えばpump.funでは、誰もが敷居なく資産ゲームに参加できる。これは、資産ルールを独占してきた大手投資銀行にとっては到底許容できない。ユーザーのデータプライバシーを取り戻すDAppは、多くのインターネット大手企業の収益源を断つことになる。

「俺の縄張りで商売をするなら、分け前をよこせ。」 分け前を分け与えなければ、主流社会のリソースを握る大組織は、自分のビジネス領域で活動を許可しない。

資本は、このような新参者に対して2つの対処法を持つ。

-

第一に「抑圧」。例としてイギリスの赤旗法(Red Flag Act)がある。すべての自動車に少なくとも3人を乗せる必要があり、そのうち1人は車の前方60ヤード(約55m)を徒歩で進み、赤旗(昼間)または提灯(夜間)を振って通行人に警告しなければならないと定めた法律だ。これは伝統的な馬車や鉄道の利益を守るために制定されたもので、産業ロビーの勝利といえる。また、現在の香港におけるタクシー保護法も同様で、時代遅れで態度が悪く、わざと遠回りするタクシー運転手を守るために、ライドシェアを違法運営とみなしている。この第一の方法の核心は「敵を消滅させること」であり、確かに生命力の弱い革新はこれをもって排除される。

-

第二に「同化」。例として、投資機関がマイクロソフトの株を買い占める、ソロスなどの金融家が政治献金を行う、かつて天下を取った馬氏がアリババから追放され、国有資本が半管理下に置くなど。この第二の方法の核心は「敵を臣下に変えること」であり、威嚇しても利誘しても、今後の発展は自分たちの意向に従わなければならない。

暗号資産に戻ると、主流資本の最初の対応は抑圧だった。中国政府の行動が最も有名で、七省庁通知、九省庁通知、十省庁通知――非常に厳しかった。しかし主流資本は、この存在が非常に生命力が強いことに気づき、消滅不可能と判断したため、戦略を「同化」に切り替えた。ブラックロックが主導してETFを立ち上げ、現在IBITの1日の取引量はすでにバイナンスを超え、価格決定権は完全に伝統的投資機関の手中にある。トランプが「暗号円卓会議」を開催し、山賊のように勢力を張っていた暗号資産リーダーたちを集めて「招安会議」を開く。金と権力で押しつぶす。この手法はあまりにも効果的だった。

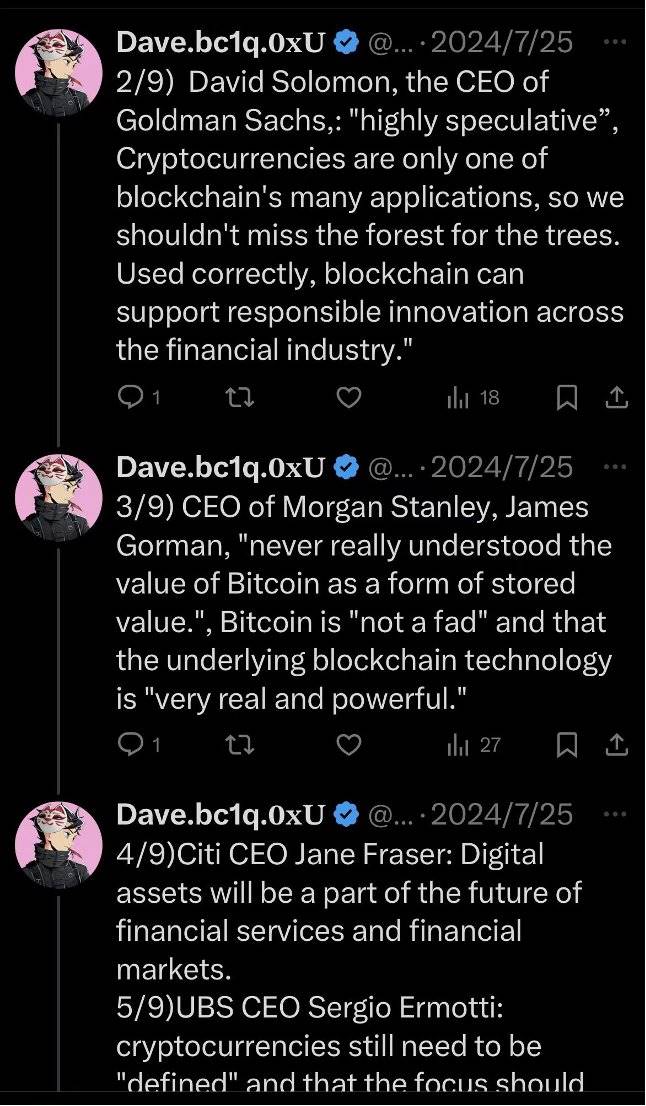

再び『ゴッドファーザー』に戻るが、このやり方は実はヤクザの世界では非常に一般的だ。敵を消すか、忠実な部下にするか。以下は昨年まとめた八大金融機関(BB)CEOの暗号資産に対する見解だ。当時はまだ「充電」していなかったので、断片的に発信していたものだが、一部を引用する。私はかなり早い段階から伝統的金融との融合分野に注目していた証拠でもある。ぜひご覧いただきたい。

https://x.com/0xdave852/status/1816409472899920370?s=46

3.2 流動性の支え:より大きな推進力

なぜ今回のセカンダリー(二次市場)はこんなに厳しいのか? アルトコインがますます上昇しにくくなっているのか? 根本的な原因は、流動性の限界が改善されていないことだ。言い換えれば、世界のマネタリーベースが変わらない中、既存の資金はすでに枯渇しており、新たな資金流入の扉が開かない。取引所の熾烈な顧客獲得競争、各プロジェクトの新規ユーザー獲得活動――これらすべての表面症状の背後にある病根は、「既存資金同士の奪い合い」であり、「新規資金の不足」である。

暗号資産市場には流動性がない。流動性がなければ、これほどの時価総額を支えられない。もっと正確に言えば、誰もが退出(エグジット)できなくなる。しかし伝統的金融資産と比べれば、暗号資産市場の規模は微々たるものだ。したがって、機関資金に接続できれば、豊かな流動性が多くのトークンのバブルを支えることができる。さらに、伝統的世界からの投資家の参加は、巨大な新規資金をもたらす。これがスーパー・ブルマーケットのロジックである。

3.3 榮耀為我臣服:新興富裕層の終着点

個人または集団が巨額の富を得たなら、それに見合う政治的資源と社会的地位も得なければならない。そうでなければ、「お金」という自由に流動する資源と、「影響力」という階級的に閉鎖された資源との間に、大きなミスマッチが生じる。このミスマッチはしばしば危機を引き起こす。例えば晩清の中国は非常に裕福だったが、国際的な政治的資源も社会的地位も持たず、軍事力も弱かったため、ただの「肥えた肉」として他国に食い荒らされた。

このロジックは暗号資産業界にも完全に当てはまる。CZ――高盛のCEOよりも10倍も裕福かもしれない人物――が40億ドルの罰金を科され、投獄されたとき、私ははっきりと理解した。暗号資産界は全面的に政治的資源と結びつくだろう。FTXのSBFは2020年にバイデン選挙の個人寄付者ランキング第2位(トップはブロームバーグ)となった。Coinbase CEO、MicroStrategy CEOらを中心とする暗号ロビー活動も非常に活発だ。この活動には専門用語があり、「権力尋租(power rent-seeking)」という。個人または組織が生産活動ではなく、政治的権力、行政資源、制度の隙間を利用して経済的利益や特権を獲得する行為を指す。この操作を軽蔑する必要はない。実は多くの場合、裏工作こそが事の主な推進力となっている。

逆に、権力を持つ者たちもお金が必要だ。これはまさに「双方の恋愛」である。孫氏がトランプ政権下で行った一連の動きは、教科書的な実践例だ。

4. 古い物語か? 新時代か?:暗号資産の未来

2024年中頃、相場は比較的弱気だった。少なくとも皆が苦しめられていたため、業界の将来の方向性について議論が始まった。当時、3つの主流的見解があった。第一に「非中央集権コンピュータ」、イーサリアムを代表とする価値派。第二に「暗号カジノ」、土狗(DOGE系)を代表とする金融的虚無主義(当時は多くの土狗プロジェクトがまだイーサリアム上に存在していた)。第三に「合规派」、暗号資産の未来は必ずや「招安」を受けるという見方。この第三の意見は当時、少数派だった。

あの時点に立って、当事者の気持ちになって考えてみれば、本当に不安だった。私の当時の考えは、「清朝から中国を救うために、異なる革命派が異なる方針を提示した」ようなものだと感じた。その時代の人々には、どの方法が中国を救えるかなど、誰にもわからなかった。ならば、すべて試してみればよい。私は伝統的金融が必ず介入すると信じていたが、間違っていたとしても構わない。なぜなら、成功するかもしれないからだ。

では、現在の視点から未来を眺めると、暗号資産はどこへ向かうのか? 私は@yuyue_chris先生の言葉がとても的を射ていると思う。「神のものは神に、草莽のものは草莽に。」こう分けて考えることができる。原始資本を蓄積中の新しい暗号資産プレイヤーにとっては、チェーン上に存在する、暗号原生の、より公平なゲームが主流になるだろう。一方、すでに成功を収めたベテランプレイヤーにとっては、合规的で安全で、十分なキャパシティを持つゲームが主流になる。つまり、二極化が進むだろう。原生Web3はさらに原生になり、成熟したWeb3はさらに成熟し、主流へと向かっていく。

「但願老死花酒間、不願鞠躬車馬前。」

先日、親愛なる韋馱先生@thecryptoskandaがインドの航空事故に関連する土狗コインについて言及した投稿を見て、正義感あふれる美女@yuxin_pigに批判されていた。韋馱先生は「盤の王」、yuxin先生は揺るぎないイーサリアム価値建設者。二人とも私にとって大切な良き師友だが、二人がケンカするのを見るのはちょっと楽しい。こういう価値観の衝突こそが、私が心底愛する暗号資産界なのだ。将来の暗号資産界も、こうした分岐の中で成長を続けるだろう。

最後に、自分の失敗談を一つ。

5. 痛定思痛:恩恵か幻影か?

「莫等閒、白了少年頭、空悲切」

昨年の秋以降、特に好調な2つのトレンドがあった。第一に「金融的虚無主義・暗号カジノ」、第二に「合规派の主流化」。私は早くから暗号資産が主流に近づくことを予見していたが、致命的な一点を過小評価していた。それは、「凡人にとって、この機会に参加することはほぼ不可能だ」ということだ。私はかつて、徐々にこの方向に進んでいけば、伝統的機関と暗号資産の間にある空白にアービトラージの余地があると思っていた。だが、暗号融合のスピードがこれほど速くなるとは予想せず、上層部の参入がこれほど難しいとも思っていなかった。そのため、昨年11月、周囲の友人たちが一心に土狗を炒めて次々と大金持ちになる中、私は苦労しながら業務研究をしていた。本当に傷ついた。

この時期、多くの暗号企業が上場を目指し、大量の伝統的機関が参入してポジションを取得している。SNSではみんな非常にハイになっているが、これまでの例を踏まえて考えるべきことがある。この饗宴は、本当に「恩恵」なのだろうか? それとも「幻影」なのだろうか?

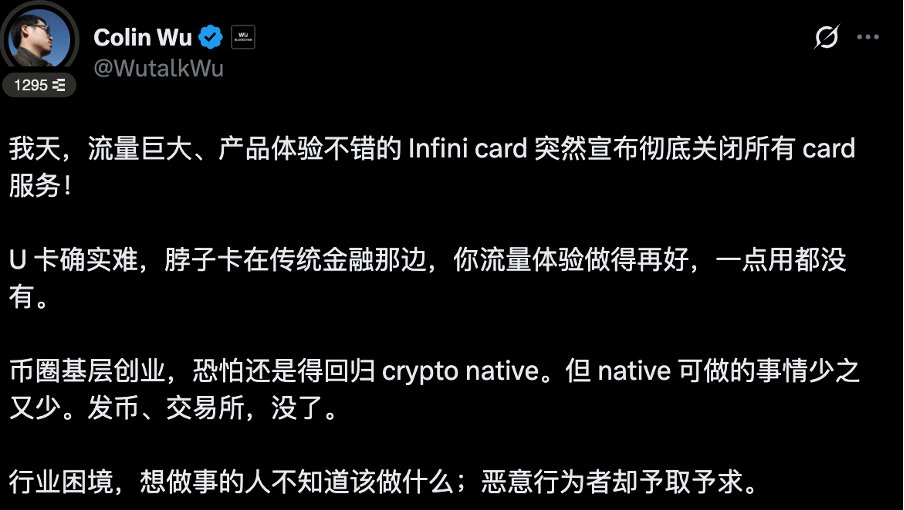

InfiniのCカード停止事件は大きな議論を呼び、Wu Shuoが投稿を発信した。

現時点での個人の財産増加という観点からは、業務面の恩恵はすでにほとんどなく、資産面にまだわずかなチャンスがある程度だ。冷静な参加者として認識すべきは、暗号資産業界が依然として初期段階にあるとはいえ、一部の分野はすでに非常に飽和しているということだ。常に指数関数的に成長している分野を探し続けなければならない。具体的な対応は実践の中で経験を積むしかないが、最も重要な教訓は「反省を持ち、主流の声に流されて頭を熱くせず、冷静に次の一手でわずかな恩恵期をどう掴むかを考えること」である。

結語: 暗号資産本位の視点から見れば、暗号資産の発展史はまるで『水滸伝』の「逼上梁山」から「捧旨招安」への物語そのものだ。この反転と皮肉の背後には、人類世界の曖昧で不明瞭な運行法則が隠れているのかもしれない。興味深い歴史観察の一つは、「上天には好生の徳あり」であり、歴史は往々にしてより中立的な方向へと進む。融合と妥協が常態であり、闘争と革命は少数派である。

気がつけば、またたくさんの文字を書いてしまった。現実的で具体的な話も、抽象的で哲学的な話も語ってきた。最後にまとめる。第1部では比較的実用的な投資対象の概要を提示した。第2部では少し面白味のある小話を語った。第3部では、私が最も好きな論理的推論を展開した。

「滾滾長江東逝水、浪花淘盡英雄。是非成敗轉頭空。青山依舊在、幾度夕陽紅。白髮漁樵江渚上、慣看秋月春風。一壺濁酒喜相逢。古今多少事、都付笑談中。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News