暗号資産がウォール街にアプローチ

TechFlow厳選深潮セレクト

暗号資産がウォール街にアプローチ

2025年の暗号通貨が直面する重大なアイデンティティ危機へようこそ。

執筆:Prathik Desai

翻訳:Block unicorn

序論

トロン(TRON)の創設者である孫宇晨は、ナスダック上場玩具企業SRM Entertainmentとの逆合併を通じて、自身のブロックチェーン帝国を上場させようとしている。

伝統的金融を破壊することをキャリアの出発点とした人物が、なぜ今やIPOの招股書を手に、ウォール街の入り口で列を作っているのか?

ようこそ、2025年の暗号資産業界における重大なアイデンティティ危機へ。

ウォール街へ向かう熱狂

この熱気はサークル(Circle)から始まった。今月、ステーブルコイン大手の同社が上場した際、株価は初日で168%急騰した。公募株式は3400万株に対して、申し込みは8億5000万株に達し、割当倍率は25倍となった。

画像出典:TradingView

サークルの時価総額は現在330億ドルを超え、上場前のリップル(Ripple)からの買収提示額90~110億ドルの3倍近い規模に達している。

サークルの成功は初期投資家へのリターンにとどまらず、多くの暗号資産ネイティブ企業にウォール街進出を検討させ、また既存の上場計画を再開させる原動力となった。

その3日後、ジェミニ(Gemini)がIPO申請を提出。そして今、トロンも上場計画を発表した。

サークルは明確なモデルを示した。規制対応された暗号資産へのエクスポージャーには、従来の市場が高プレミアムを支払う用意があること、そして主流の投資家がブロックチェーン革新を求める際、馴染み深い企業構造でパッケージ化された形態を好むことが証明されたのだ。

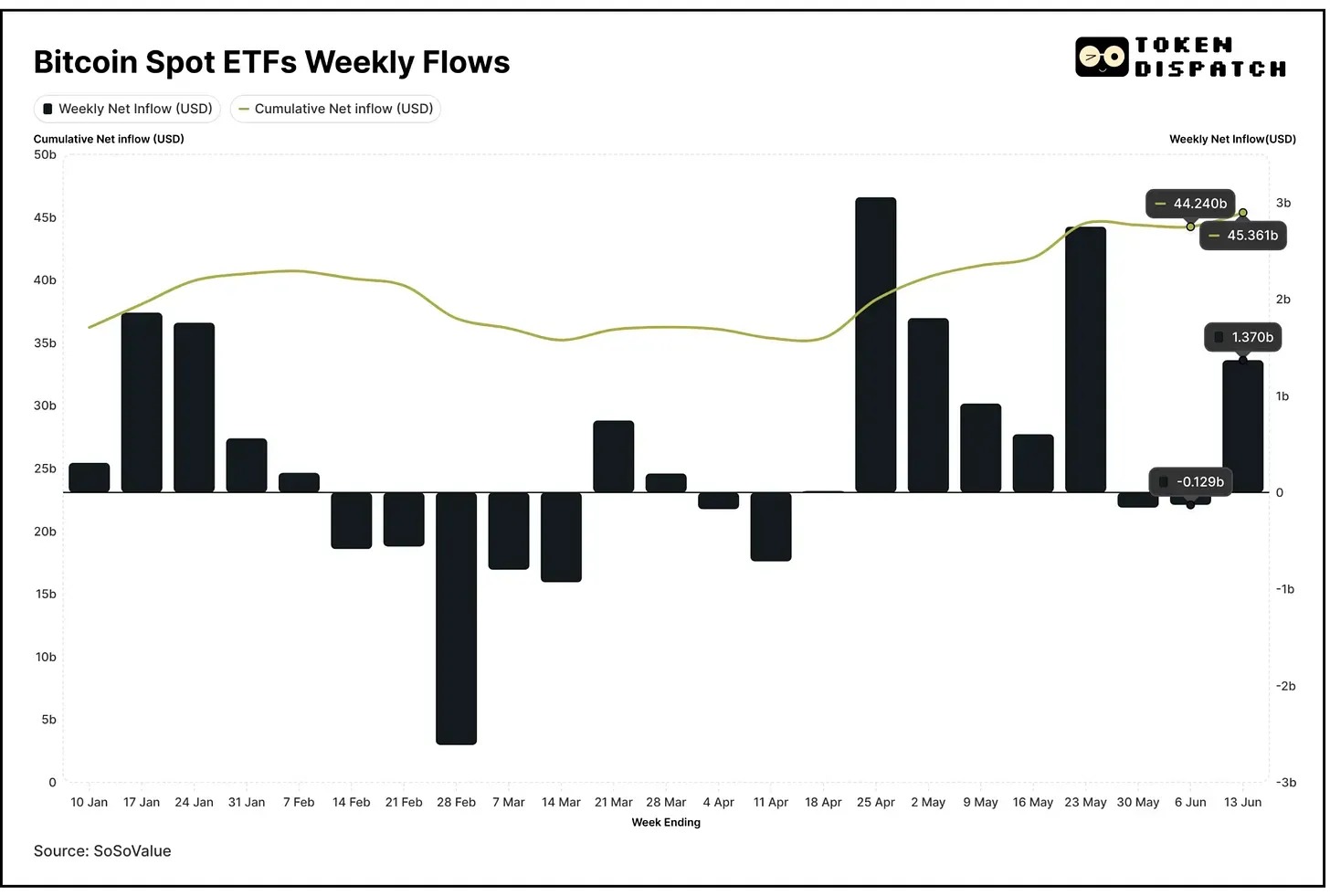

一般投資家は、従来のウォール街チャネルを通じて提供される暗号資産製品をすでに歓迎している。2024年1月以来、ビットコインETFの純流入は450億ドルを超えた。

ストラテジー(旧マイクロタスク、MicroStrategy)の株価は保有するビットコイン価値の数倍に達している。時価総額約1060億ドルに対し、保有ビットコインの価値は約620億ドル。マイケル・セイラー(Michael Saylor)のビットコイン戦略は、より多くの上場企業が自社財務にビットコインを組み入れる動きを後押しした。

これらの事例は一つの仮説を裏付けている。世界中の人々にセルフカストディウォレットを使わせ、DeFiプロトコルを使わせることが主流化への最短ルートではないかもしれない。真の大量採用の道は、人々がすでに信頼する従来の金融インフラ経由で、暗号資産を身近にすることにあるのだ。

採用率の数字を見てみよう。従来の金融は数十億人に届いているが、全世界の暗号資産保有者は5億6000万人にすぎない。

ETFによってビットコインが401(k)退職プランや年金基金に導入されれば、その浸透スピードは「あなたの鍵でなければ、あなたのコインではない(Not your keys, not your coins)」という理念の10年間の布教活動を、わずか1年で上回る。

長年にわたり純粋な暗号資産製品の構築に注力してきた企業も、二つの世界をつなぐ関連製品に注目し始めた。サークルはステーブルコインを使ってデジタル決済チャネルと企業向け財務サービスを構築。コインベース(Coinbase)は、従来の銀行と同等の機関向けカストディおよびホリングサービスを構築することで、単なる暗号資産取引所の枠を超えた。

IPOルートは、暗号エコシステムが欠いていたものを提供する。公開市場の資金を使って、こうした関連製品ラインを拡充できるのだ。エンタープライズ級カストディソリューションを構築したい?株式を発行すればよい。従来のフィンテック企業を買収したい?株式を通貨として利用すればよい。規制対応の貸付や資産運用への展開を計画?公開市場での信用は、暗号ネイティブ資格だけでは開けなかった扉を開く。

イデオロギーよりも信頼が優先される理由

従来の金融からの接近は、暗号資産最大の難題の一つ——機関的信頼——にも解決策を提供している。長年、暗号企業は技術革新が埋められない信頼のギャップに苦しんできた。

2021年にコインベースが上場した際、機関投資家はそれを新興アセットクラスへのリスクヘッジと見た。だが今日、コインベースはS&P500に採用され、数百億ドル規模の機関資産を管理しており、暗号資産が主流金融システムに統合された象徴となっている。

この信頼構築メカニズムは、複数のルートを通じて機能する。

SECの規制は、純粋な暗号投資にはないコンプライアンス保証を提供する。四半期ごとの決算説明会と監査付き財務諸表は、コミュニティガバナンスフォーラムでは得られない透明性を提供する。年金ファンドマネージャーがS&Pの格付けや数十年にわたる会社法判例を引用できるとき、暗号資産はもはや盲目的な信仰ではなく、資産配分の意思決定となる。

この検証は双方向的である。

ウォール街が暗号企業を受け入れることは、業界全体に正統性を与える。ベライゾン(BlackRock)が積極的に暗号インフラを構築し、フィデリティ(Fidelity)が数百万の退職口座にビットコインサービスを提供する時代に、ブロックチェーン技術を投機的バブルと呼ぶのは難しい。

哲学的な変化に加え、現実的な必然もある。

2023年のFTX崩壊以降、暗号分野へのベンチャーキャピタル投資は65%急減した。第2位の取引所が顧客預金を基盤とする紙細工だったことが発覚したとき、投資家は安易に出資するのを避け始めた。

かつて「ブロックチェーン」という言葉さえあれば無条件に資金を出した伝統的VCも枯渇。Aラウンドで5000万ドルを投入していた企業も、基本概念の説明すら聞いてもらえなくなった。

しかし公開市場は依然として開かれている。

暗号スタートアップには投資を控える機関投資家でも、規制対応でSEC準拠、監査付き財務報告を持ち、明確なビジネスモデルを持つ暗号企業の株式なら喜んで購入する。

この資金調達のシフトは、関連製品への戦略的転換を加速させた。

私たちの見解

新たに浮上する戦略とは、真の問題を解決する製品を構築し、暗号ネイティブチャネルで製品と市場の適合性(PMF)を示した後、従来の金融インフラで拡大するというものだ。

これは理念上の矛盾のように見えるが、必ずしも問題ではない。

この転換を巧みに乗りこなす企業は、従来金融の信頼性とDeFiの革新性を融合できる。彼らは決して秘密鍵を管理せず、Gas手数料の意味も理解しないであろう主流ユーザーに、迅速な決済、グローバルアクセス、プログラマブルマネーといった非中央集権の利点を提供する。

暗号業界の初期の約束は、仲介者を完全に排除することだった。だがほとんどの人々は、それでもなお仲介者を望んでいる。おそらく、より良い仲介者を。従来の銀行よりも速く、安く、透明で、グローバルな仲介者を。けれども、やはり仲介者なのだ。

ブロックチェーン帝国を築こうとする暗号企業にとって、資金調達の必要性はイデオロギー的純粋性を越える動機になるだろう。むしろ、一般大衆から資本を調達し、次の10億人のユーザーに暗号資産の利点を届けるインフラを構築することに集中するはずだ。

採用という観点から見ると、このような信頼構築メカニズムは機能しているように思える。純粋な暗号企業よりも、従来のルートの方が暗号資産の受容をはるかに速く進めている。

最後に、すでに製品と市場の適合性を確立した暗号起業家たちは、タイミングが整えば、迷わずウォール街の扉を叩くべきだ。彼らは、あなたの参加を心から望んでいるように見える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News