暗号通貨はかつてとは比べものにならないほど進化しており、グローバルステーブルコインの台頭がその証左である

TechFlow厳選深潮セレクト

暗号通貨はかつてとは比べものにならないほど進化しており、グローバルステーブルコインの台頭がその証左である

暗号資産は、かつて主流の金融システムの外にあった「投機的ツール」から、今日ではグローバルな金融エコシステムにおいて無視できない構成要素へと進化してきた。

著者:鍾益、中国金融四十人フォーラム

最近、グローバルなステーブルコインの立法が加速している。5月20日、米国上院は「安定化通貨国家革新法案(GENIUS Act)」の採決手続きを通過した。そのわずか1日後、中国香港特別行政区の立法会は「ステーブルコイン条例草案」を正式に可決し、5月30日に施行された。これにより、香港において法定通貨と連動するステーブルコイン発行者のライセンス制度が設けられることになった。こうした動きを受け、市場では一時的にステーブルコインへの関心が高まっている。

実際、CF40の研究は年初から、「暗号資産はもはや昔とは違う」と指摘していた。暗号資産はかつて主流金融システムの外側で「マネーロンダリング手段」や「投機的ツール」として扱われていたが、現在では機関投資家が大規模に参加するようになり、主流化しつつある新興資産クラスへと変貌しており、グローバル金融エコシステムの中で無視できない存在となっている。暗号資産市場の進展とともに、主要経済圏の規制も、当初の投機や違法行為への注目から、より包括的かつ体系的な多層的規制枠組みへと移行しつつある。

ステーブルコインは、従来の金融と暗号エコの融合における重要な接点であり、近年の暗号資産規制の重要な方向性の一つである。最近の世界的な立法動向は、その戦略的価値と市場規模がさらに拡大していくことを示唆している。なお、ステーブルコインは暗号資産の一分野にすぎず、この分野自体も進化を続ける革新的領域であり、概念や応用範囲は常に拡大している。

本稿を再読することで、読者が暗号資産の発展過程と将来の潜在的トレンドを理解し、認識と研究を深めてほしい。本文は、暗号資産の主流化が、技術革新、機関の参加、規制の進化、社会的認知の変化など複数の要因によって推進されていることを示している。暗号資産の多面的な複雑さや市場の急速な発展、次々と登場する新概念を考慮すれば、我が国は今こそ暗号資産の基本概念と運営メカニズムを明確にし、体系的な研究フレームワークを構築し、効果的な規制の基礎を築くことが急務である。

* 本稿の著者は中国金融四十人研究院の鍾益。原文『暗号資産は「もはや昔とは違う」』は2025年1月5日、「CF40研究」ミニプログラムに初出。同ミニプログラムにログインすれば、『グローバル暗号資産規制政策の主な傾向』についてもさらに詳しく確認できる。本稿の著作権は中国金融四十人研究院に帰属。書面による許可なく、いかなる形での転載・複製・引用も禁止。掲載スペースの都合上、参考文献は割愛。

2009年、中本聡が生み出したビットコイン(BTC)は、非中央集権型デジタル通貨時代の幕開けとなった。ブロックチェーン技術に基づくこのイノベーションは、初期には匿名性などの特性から投機や違法活動と結びつき、物議を醸したものの、金融システムを革新する可能性も示した。

2014年以降、イーサリアム(Ethereum)がスマートコントラクトを導入し、ブロックチェーンの応用範囲を広げた。専門取引所の台頭が市場インフラを整備し、ICO(Initial Coin Offering)の波が規制枠組みの形成を促進した。また、Tether(USDT)などのステーブルコイン登場は市場に安定性をもたらした。

2020年、世界の緩和的金融政策が機関投資家の暗号資産市場への再評価と配置を促し、2024年1月にはビットコイン現物ETFが最終承認され、暗号資産の主流投資チャネルが拡大した。特にトランプ氏が米国大統領に当選後、「米国を世界の暗号資産首都にする」「ビットコイン準備金を設立する」という公約を掲げたことで、市場の熱狂を呼び、ビットコイン価格は10万ドルを超えるまで上昇し、世界的に暗号資産への関心と議論が高まった。

今日、ビットコインを代表とする暗号資産は、かつての「マネーロンダリング手段」「投機的ツール」というレッテルを徐々に脱ぎ捨て、新たな資産クラスとしての属性が主流市場から認められ始めている。連邦準備制度理事会(FRB)議長のパウエル氏も、ビットコインを「デジタルゴールド」と表現している。

こうした変化は、私たちに深い問いを投げかける。ここ10年以上にわたり、暗号資産は一体どのような変容を遂げてきたのか?

暗号資産の基礎知識

(一)暗号資産は現時点で少なくとも三種類の異なる特性を持つタイプに分化している

暗号資産(Cryptocurrency)とは、完全にデジタル形式で存在する通貨であり、暗号技術を用いて取引の安全性を確保する。通常、非中央集権ネットワーク上で動作し、ブロックチェーン技術を取引の公共台帳として利用する。発行主体によって、中央銀行デジタル通貨(CBDC)と民間暗号資産(Private Cryptocurrency)に分けられる。

CBDCは中央銀行が発行・管理する国家の法定通貨のデジタル形態であり、中国人民銀行が発行するデジタル人民元(DCEP)などが該当する。民間暗号資産は政府以外の機関が発行し、中央機関の支配を受けない。本稿では主に民間暗号資産を中心に述べる。

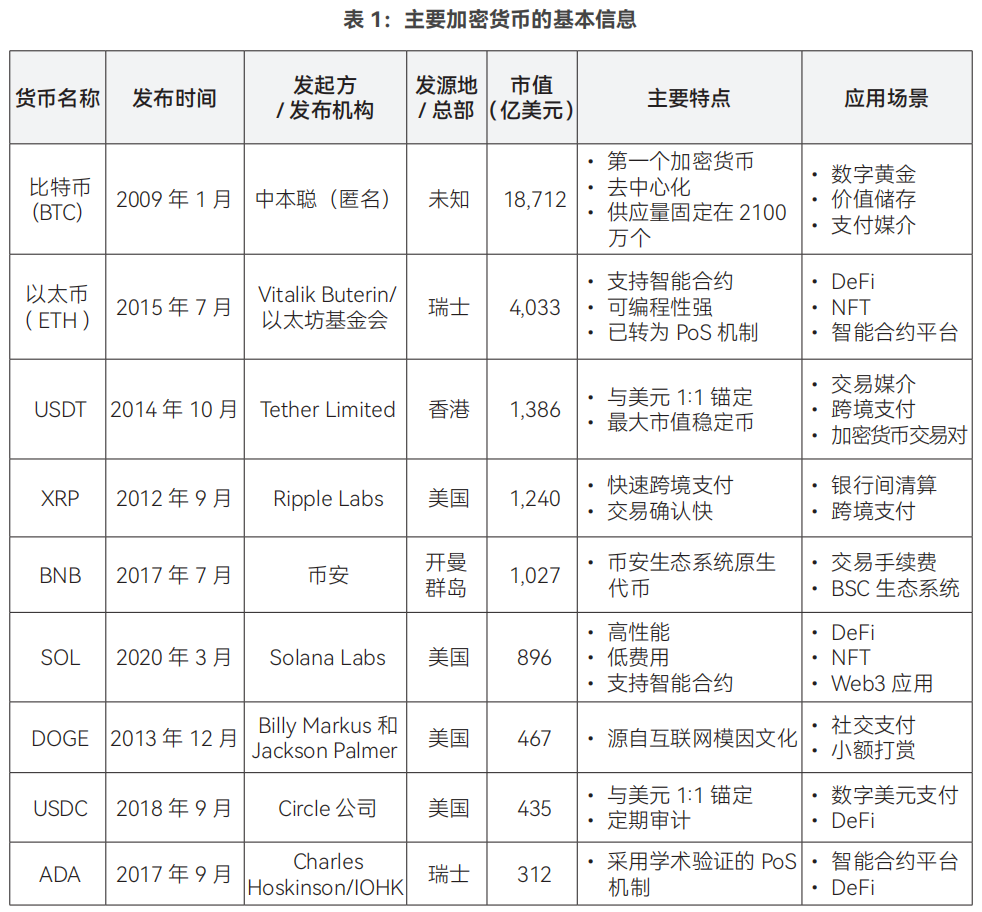

2009年のビットコイン誕生以来、現在では数万種類の暗号資産が存在し、毎日のように新しいものが生まれている。これらはすべて非中央集権的合意形成メカニズムと分散型台帳技術を基盤としているが、具体的な実装には差異がある。設計メカニズムと機能に基づき、民間暗号資産は主に以下の三種類に分類される:価値保存型暗号資産(Store of Value Cryptocurrencies)、ユーティリティトークン(Utility Tokens)、ステーブルコイン(Stablecoin)。

ここで注意すべきは、暗号資産は進化し続ける革新的分野であり、その概念と応用は常に拡大しているため、これらの分類の境界は絶対ではないということだ。たとえばUSDTは米ドルに連動するステーブルコインである一方、イーサリアムネットワーク上のトークンとしても、ユーティリティトークンの特徴を持っている。

第I類:価値保存型暗号資産。代表例はビットコイン、ライトコイン(LTC)など。当初はピアツーピア電子決済を目的としていたが、現在では主にデジタル価値保存手段としての機能を担う。非中央集権性、信頼不要(特定機関に依存せずネットワーク全体で取引を検証)、グローバル流通、匿名性などの特徴を持つ。

このタイプの暗号資産は通常、専用ブロックチェーン上で動作し、スマートコントラクトやDApps(分散型アプリケーション)をサポートしない。希少性を維持するために供給上限が固定されており、ビットコインは約2100万枚、ライトコインは8400万枚に設定されている。価格は完全に市場の需給で決定され、他の資産とは連動しない。

第II類:ユーティリティトークン。代表例はイーサ(ETH)、ソラナ(SOL)など。イーサリアムは最初にスマートコントラクトをサポートしたブロックチェーンプラットフォームであり、開発者がそのネットワーク上に分散型アプリケーション(DApps)やデジタル資産を作成・展開することを可能にした。このプログラマブルな特性により、ブロックチェーン技術の応用範囲が大きく拡大し、DeFi(Decentralized Finance)といった革新的なシーンが生まれた。

「トークン(Tokens)」とは、イーサリアムのようなブロックチェーンプラットフォーム上で動作するあらゆる暗号資産を指す。つまり、独自のブロックチェーンを構築・維持する必要がなく、イーサリアムのようなメインチェーンに「寄生」する形で存在する。トークンの発行・送金には、手数料としてイーサが必要となる(ガス代、Gas fee)。

ユーティリティトークンの具体的な機能に応じて、以下三種に大別できる:

① インフラストラクチャートークン(Infrastructure Tokens)。 スマートコントラクトをサポートするブロックチェーンプラットフォームのネイティブトークンで、主にネットワーク運営や計算リソースの支払いに使用される。

イーサ(ETH)が最も代表的な例であり、用途はネットワーク取引手数料の支払い、DAppsの実行環境提供、ステーキングによるネットワーク検証参加を通じたシステムセキュリティの維持など。

② サービストークン(Service Tokens)。 特定ネットワークサービスへのアクセス権を得たり、操作を実行したりするために使用される特殊なユーティリティトークン。Basic Attention Token(BAT)は、イーサリアムERC-20(最も一般的なトークン技術標準)に基づくトークンで、Braveブラウザのエコシステム内で広告視聴の報酬、広告費支払い、コンテンツクリエイターへのチップ贈与などに使われる。

③ ファイナンストークン(Finance Tokens)。 分散型融資、取引、クラウドファンディングなど幅広い金融活動に応用され、保有者は通常、プロジェクトガバナンスへの参加やプラットフォーム収益の分配が可能。発行量の制限、ロックアップ期間の設定、マルチシグ署名などの管理手法が用いられることが多い。バイナンスコイン(BNB)が典型的な例であり、BNB保有者は取引手数料の割引を受けられる。

第III類:ステーブルコイン。代表例はUSDT、USDCなど。 ステーブルコインは、特定資産または資産バスケットに対して価値が安定するように設計された暗号資産であり、ビットコインとの最大の違いは他の資産にアンカーされることにある。発行機関が需要に応じて増発または消却を行う。主に以下の四種に分けられる。

① 法定通貨連動型ステーブルコイン。現在最も人気のあるタイプで、法定通貨(米ドル、ユーロなど)を1:1で準備資産として保有。通貨局制度に類似。米ドルに連動するUSDT、USDCなどが該当。

② 商品連動型ステーブルコイン。金、銀、その他の有形商品などの実物資産価値に連動。PAX Goldは金準備に裏付けられたステーブルコインで、1トークンが安全な金庫に保管された1トロイオンスの金を表す。

③ 暗号資産担保型ステーブルコイン。DAIやLUSDなどがあり、通常、基礎資産の価格変動リスクを軽減するために過剰担保(オーバーコラテラル)が用いられる。例えばDAIの場合、ユーザーは150ドル相当のイーサを担保に預けることで、100ドル相当のDAIを取得(150%担保率)。

④ アルゴリズムステーブルコイン。理論的にはスマートコントラクトによって自動的にトークンの需給を調整し価格を安定させるもので、担保に依存しない。しかし現実には複数のプロジェクトが失敗している。Eichengreen(2018)が指摘した「アルゴリズム中央銀行」には内在的な不安定性があり、2022年のTerra/LUNA崩壊事件でそれが証明された。

上記三種のほかにも、ブロックチェーン技術の拡張応用がある。非代替性トークン(Non-Fungible Token, NFT)は、ブロックチェーン上の特定資産のデジタル証明書を表し、各NFTは一意の識別子を持ち、分割不可、相互交換不能である。

NFTは現在、主にデジタルアート取引(デジタル絵画、音楽、動画)、バーチャル不動産(メタバース内の仮想土地)、ゲームアイテム(特殊装備やキャラクター)、デジタルコレクション(スポーツイベント記念品)などに応用されている。

たとえば2021年3月、デジタルアーティストのBeepleの作品『Everydays: The First 5000 Days』がクリスティーズのオークションで6934.6万ドル(約4.5億元人民元)で落札され、NFT市場の象徴的出来事となった。

その他にも、暗号資産に基づくデリバティブ資産として、ビットコイン先物、ビットコイン先物ETF、ビットコイン現物ETFなどがある。

(二)暗号資産市場は独自の金融イノベーションエコを構築している

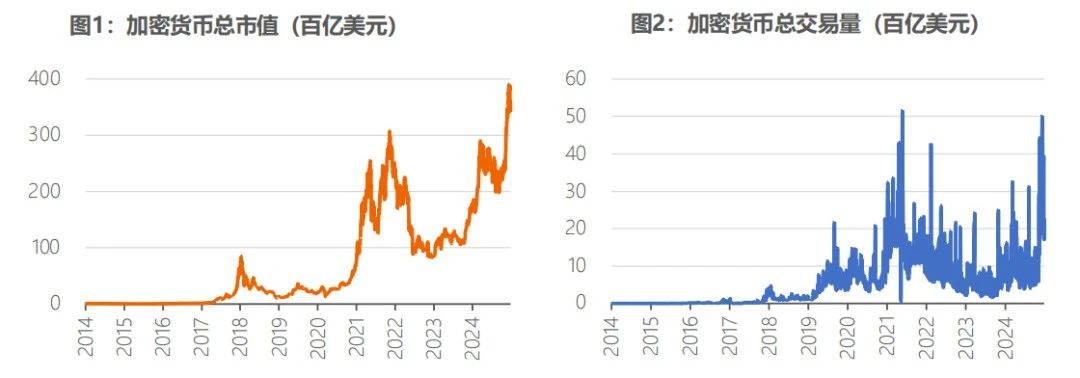

第一に、過去10年間で暗号資産の時価総額と取引高は顕著に成長した。

2024年12月28日時点、CoinGeckoは全世界1200の暗号資産取引所に上場する16,022種の暗号資産を統計。全暗号資産の時価総額は約3.43兆ドル、過去24時間の取引高は約1653億ドル。

相対規模で見ると、これは米国株式市場時価総額の5%、中国株式市場の35%に相当。2014年初頭には全世界の暗号資産時価総額は106億ドルに過ぎなかったが、10年間で300倍以上に成長した。

出典:CoinGecko、2024年12月28日時点

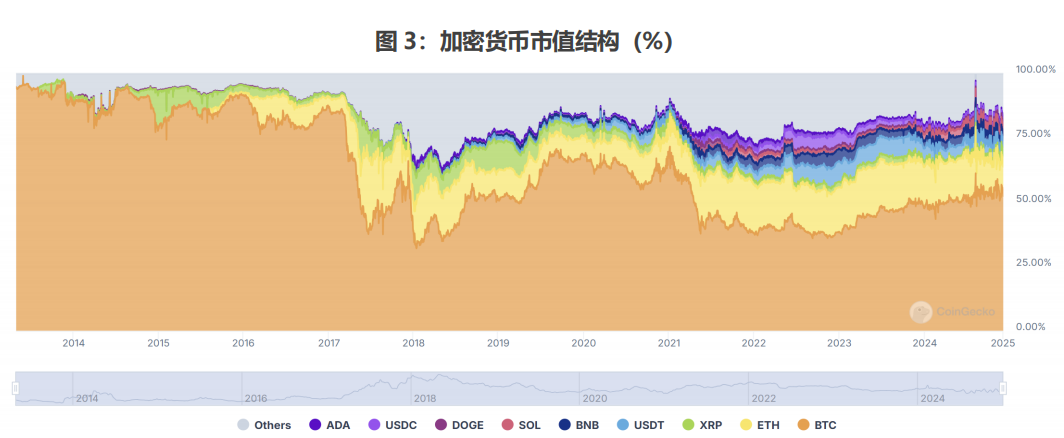

第二に、暗号資産は多様化が進む中、ビットコインの時価総額が依然として主導的地位を占める。2024年12月28日時点、時価総額トップ3はそれぞれビットコイン(1.87兆ドル)、イーサ(4033億ドル)、USDT(1386億ドル)。全暗号資産時価総額に占める比率はそれぞれ約54%、12%、4%。

過去10年で、暗号資産はビットコイン一極集中から多様化へと進展した。2017年以前、ビットコインは75%以上の圧倒的シェアを占めていた。2017~2018年、イーサリアムのスマートコントラクトプラットフォームの台頭に伴い、イーサの時価総額比率はピーク時に約31%に達し、ビットコインは約33%まで低下した。

その後ビットコインは反発し、2020年に70%前後に回復。現在も50%超の水準で主導地位を維持。また、ステーブルコイン(USDT、USDC)の市場シェアもゼロから5~7%に上昇し、BNB、SOLなどの新興暗号資産も一定のシェアを獲得している。

出典:CoinGecko、2024年12月28日時点

資料提供:CoinGecko、2024年12月28日時点、著者整理

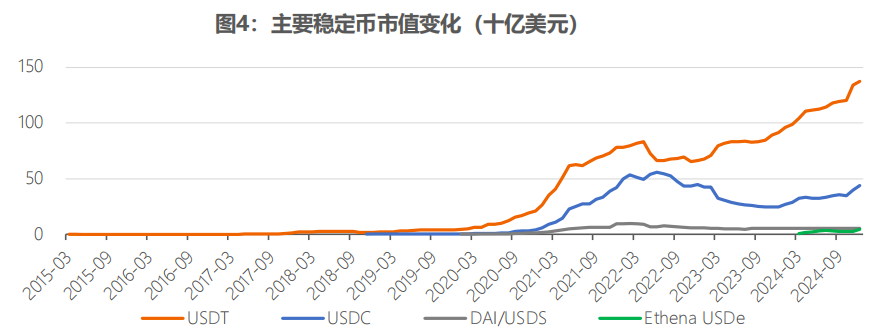

第三に、2022年以降、ステーブルコインの取引高が暗号資産市場で主導的になってきた。

① ステーブルコインの時価総額は着実に拡大。2019年までは成長が緩やかだったが、2020年以降爆発的成長を遂げた。2024年12月時点で、ステーブルコインの時価総額は2110億ドルに達し、全暗号資産時価総額の6.12%を占める。

内訳では、USDTが1386億ドルでステーブルコイン市場の69%を占め、圧倒的リーダー。USDCは425億ドルで22%のシェアを持ち、第2位。両者合わせて90%以上の市場を占め、極めて高い集中度を示す(図4)。

出典:CoinMarketCap、2024年12月31日時点

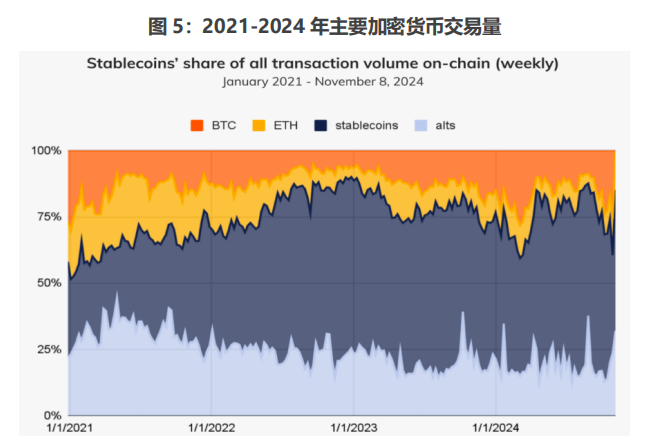

② ステーブルコインの応用範囲は徐々に拡大。直近数ヶ月、5~7%の時価総額ながら、全暗号資産取引高の約3分の2を担っている(図5)。ただし、これらの取引は日常的な消費決済というより、資産取引が中心と考えられる。

資料提供:Chainalysis

第四に、分散型金融(DeFi)は変動しながらも上昇傾向にある(図6)。DeFiは伝統的金融と類似したサービスを提供しつつ、金融仲介の排除(金融脱媒)を実現している(表2)。2024年12月28日時点、DeFi市場の時価総額は1227億ドルに達し、全暗号資産時価総額の約3.6%を占める。

出典:CoinGecko、2024年12月28日時点

初期(2017~2019年)のDeFiアプリは比較的単純で、主に貸借プロトコルとステーブルコインに集中。2020年、「流動性マイニング(Yield Farming)」の概念が流行し、Uniswapなどのプロジェクトが急成長。2021年頃、イーサリアムネットワークの混雑に伴い、Solanaなど高性能・低コストの新興パブリックチェーンに一部プロジェクトが移行。2022年、Terra/LUNAエコシステムの崩壊によりDeFi市場時価総額が大幅下落し、業界は調整期に入った。2023年から市場は回復傾向を見せている。

資料提供:IMF、原文の例を更新

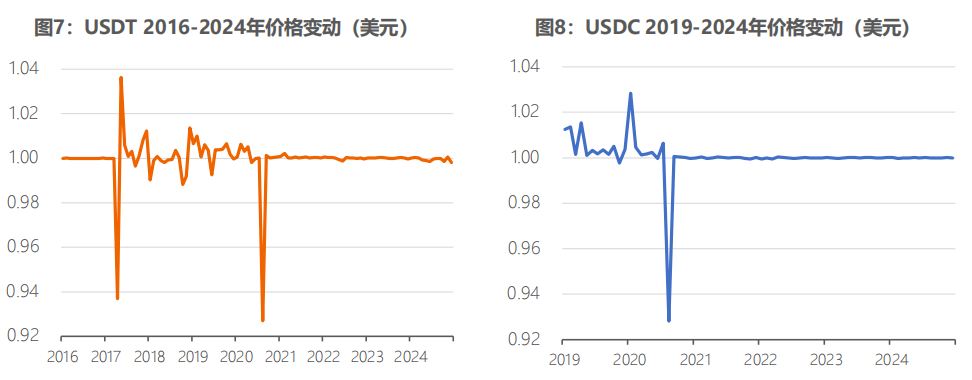

第五に、暗号資産の価格は異なるトレンドを示している。① ステーブルコインUSDT、USDCの価格は2021年以降、ほぼ1ドル前後で安定している(図7、図8)。

出典:CoinMarketCap

両ステーブルコインは2021年以前、複数回の価格変動を経験。2017年、発行会社Tetherが関連企業Bitfinex取引所の銀行問題により米ドル準備資産への疑義が持ち上がり、度重なる法的調査を受けた。2020年、新型コロナ感染症の影響で暗号資産市場がパニック売りとなり、両通貨はアンカーを外れた。2021年以降、発行者の準備資産透明性の強化と市場メカニズムの改善により、価格は1ドル前後で安定した。

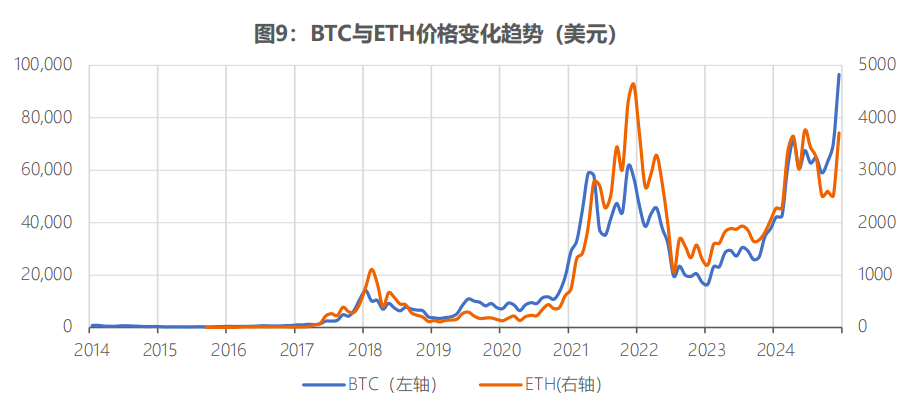

② 暗号資産の価格動向には強い内的連動性がある(図9)。ビットコインとイーサの価格変動は高度に相関しており、それらの上下は暗号資産市場全体の動向を牽引する。また、両者は世界の金融政策環境、規制政策、重大な業界イベント(2022年のFTX破綻など)、インフレ期待など複数要因の共同影響を受ける。

出典:CoinGecko

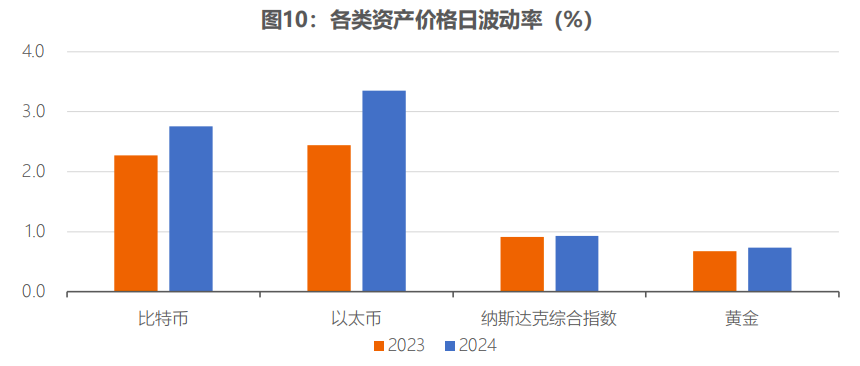

③ 暗号資産の価格変動性は、伝統的金融資産よりも高い(図10)。各種資産の日次ボラティリティを比較すると、2023年、ビットコインの日次ボラティリティは2.27%で、伝統的避難資産の金(0.68%)の3.4倍、伝統的リスク資産のナスダック総合指数(0.91%)の2.5倍に達した。2024年には全資産のボラティリティが上昇し、特にビットコインの変動が顕著。日次ボラティリティは2.76%に上昇し、金(0.74%)の3.7倍、ナスダック総合指数(0.93%)の3.0倍となった。

出典:CoinGecko、WIND、著者計算

暗号資産市場の発展軌跡

暗号資産市場の発展は、機関の参加、規制の進化、社会的認知の変化、技術革新など複数の要因によって形成されてきた。

(一)初期段階(2009~2016年):技術発展が盛んになるも、伝統的金融機関は否定的・傍観的態度をとり、規制当局は違法活動に重点を置く

2009年、ビットコインが正式に発行されたが、当初は主にギークや暗号学愛好者の間で広まり、単なる技術実験と見なされていた。

2010年5月、米国のプログラマーLaszlo Hanyeczが1万ビットコインでピザ2枚を購入(25ドル相当、1ビットコイン=約0.0025ドル)したことが、ビットコインの最初の現実世界応用事例となった。

2010~2013年、暗号資産は初期実験から一般の視野に入る。① 市場規模が急速に拡大。ビットコイン価格は2011年2月に初めて1ドルを突破。2012年11月の初回「半減期」後も上昇を続け、翌年4月には100ドル、11月には初めて1000ドルを突破した。

② 技術革新が続出。2012年、Peercoin(PPC)が証明型(Proof of Stake, PoS)コンセンサスメカニズムを採用し、大幅なエネルギー消費削減を実現。その後のイーサリアムなど多数のブロックチェーンプロジェクトが改良型PoSを採用。イーサリアムのホワイトペーパーもこの時期に発表され、スマートコントラクトの概念が提唱された。

③ 支払関連の商業応用が試験的に始まる。Webコンテンツ管理システムWordPressは2012年11月にビットコイン支払いを導入したが、3年後に中止。創業者は「暗号資産の利用率が低すぎる」とし、「哲学的意義はあるが商用利用には向かない」と述べた。2013年10月、カナダで初のビットコインATMが設置され、カナダドルとビットコインの両替が可能になった。

④ 取引所などのインフラが順次構築される。ビットコイン誕生後、長い間取引所は存在せず、人々はBitcoin Talkフォーラムで直接取引していた。2009年10月、New Liberty Standardが電力消費量に基づくビットコイン価格を発表。初回価格は1ドル=1309.03ビットコイン。2010年7月、最初の主流取引所Mt.Goxが開設され、当時約70%の取引量を占めた。その後OKCoin、Huobi、Coinbaseなどの暗号資産取引所が相次いで設立された。

2014~2016年、暗号資産は短期的な調整期に入る。① 技術的セキュリティ問題が注目を集める。2014年2月、当時世界最大のビットコイン取引所Mt.Goxがハッキング被害により破産を宣言。85万ビットコイン以上が消失。ビットコイン価格は2013年12月の1000ドル超から、2015年1月には200ドル未満まで下落。

② 技術革新は継続。一方、2015年8月にイーサリアムメインネットが正式に稼働し、スマートコントラクト時代の幕開け。スマートコントラクトの登場により、暗号資産の応用は単なる送金ツールから予め設定されたルールに従って自動実行されるものへと進化し、後のDeFi発展の土台を築いた。他方、ビットコインは2016年7月に第二次半減を迎え、「拡張(ネットワークの取引処理能力向上)」に関する技術論争が激しくなった。

初期段階では、伝統的金融機関はブロックチェーン技術の新しさを積極的に受け入れつつも、暗号資産に対しては傍観的・否定的態度を取っていた。多くの機関はブロックチェーン技術と暗号資産を分けて考える傾向にあり、技術は歓迎するが資産としては慎重な姿勢を示していた。

JPモルガンCEOのJamie Dimon氏はビットコインを「恐ろしい投資」と批判。ブラックロックCEOのLarry Fink氏も2017年にビットコインを「マネーロンダリング手段」と称し、これが当時の米国主流金融界の一般的見解を反映していた。

しかし2015年から、こうした伝統的金融機関はブロックチェーン技術への関心を高め始めた。2015年、ナスダック証券取引所はブロックチェーン技術を活用した私募株式取引プラットフォームLinqを立ち上げ、企業が投資家に「デジタル化」された株式を私募発行できるようにした。R3ブロックチェーンアライアンスはモルガン・スタンレー、ゴールドマン・サックスなど約50のグローバル主要金融機関を加盟させ、さまざまなブロックチェーンベースのイノベーションプロジェクトが続々と登場した。

FRB理事のLael Brainard氏は2016年、国際金融協会(IIF)主催の会議で、FRBにはブロックチェーン技術を研究・追跡する300人のチームがいると発言した。

2013~2016年、各国は投機、マネーロンダリング防止、テロ資金供与防止、取引安全などのリスクに注目し、初期の規制枠組みを構築。

米国は投機、消費者保護などを重点に置いた。金融犯罪執行ネットワーク(FinCEN)は2013年に暗号資産規制ガイドラインを発表し、「支払い媒体」と定義。取引所には顧客確認(KYC)義務と通貨サービス事業者(MSB)としての登録を求めた。米国税務当局(IRS)は2014年に通知を出し、暗号資産を「通貨」ではなく「財産(Property)」と定義し、キャピタルゲイン課税の対象とした。商品先物取引委員会(CFTC)は暗号資産を「商品」とみなすとし、『商品取引法(CEA)』に基づき市場操作や詐欺行為を監督。ニューヨーク州は2015年にBitLicense規制枠組みを導入し、州内で事業を行うには許可が必要とした。日本は暗号資産を合法的支払い手段と認定。

日本金融庁(JFSA)は2016年5月、『資金決済法』に「仮想通貨」章を新設し、正式に合法的支払い手段として承認。取引所に法的保障を提供。関連規定として、日本政府は2017年3月24日、『資金決済法施行令』を公布し、資金移転・決済の詳細を規定した。

欧州では、欧州銀行庁(EBA)が2013年に報告書を発表し、ビットコインには取引所の崩壊による出金不能、ハッキング、価格変動などのリスクがあると警告。2016年、欧州委員会は暗号資産とその取引所をマネーロンダリング/テロ資金供与防止指令(AMLD4)の規制対象に含めることを提案。2年間の議論を経て、EUは2018年6月に第5版マネーロンダリング/テロ資金供与防止指令(AMLD5)を正式に発表。暗号資産を初めて規制体系に取り込んだ。

(二)ICOバブル期(2017~2018年):ICOブームが暗号資産発展を牽引。大量資金調達と詐欺・ペテンが共存し、強力な規制が導入

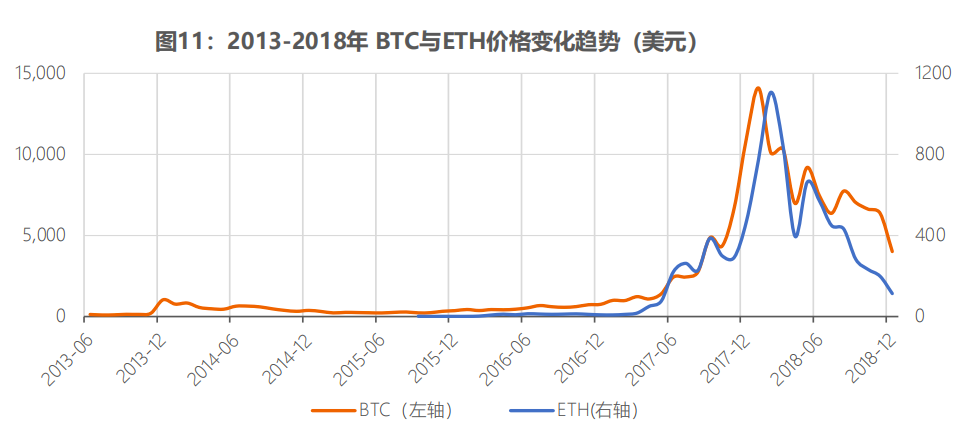

2017~2018年、暗号資産は短期間の好況期を迎えた(図11)。2018年に時価総額が一時的なピークに達したが、これは主にICOブームによるものだった。

出典:CoinGecko

初回トークン公開(Initial Coin Offering、ICO)は暗号資産分野で生まれた革新的資金調達メカニズム。プロジェクト側がブロックチェーン上で新しい暗号資産を発行し、流動性の高い既存暗号資産(ビットコイン、イーサ)を調達する仕組みである。

2013年、Mastercoinが初めてICOを試み、2014年にイーサリアムがICOで1800万ドルを調達したことで注目を集めた。イーサリアムは主要なICO発行プラットフォームとなり、その価格も上昇。メディアが「ブロックチェーン」を話題にし、個人投資家が大量に参入した。

しかし規制の欠如、投機熱、技術的脆弱性などにより、ICOバブルは2018年に崩壊した。2016年5月、イーサリアムベースのプロジェクトThe DAOがICOで約1.523億ドルを調達したが、スマートコントラクトのバグにより1か月後にハッキング被害を受け、約360万イーサを失った。低品質プロジェクトの失敗や詐欺が頻発し、ICOは一時期「ポンジスキーム」の代名詞とされた。

米国サイバーセキュリティ企業CipherTraceの統計によると、2018年にICO関連の詐欺、偽取引、ハッキング、ポンジスキームにより損失は7.5億ドルに達した。ロシア暗号資産・ブロックチェーン協会(RACIB)の統計では、ロシアは2017年にICOで3億ドルを調達したが、その半分がポンジスキームだった。

各国は暗号資産を再評価し、ICOに対する規制を強化。中国の中央銀行など7部門は2017年4月、すべてのトークン発行・資金調達活動の中止と返金措置を命じる公告を出した。2017年7月、米国証券取引委員会(SEC)は声明を発表し、The DAOプロジェクトを例に挙げてICOのコンプライアンス強化を要求。SECは一部ICOが証券発行に該当する可能性を指摘し、関連規定遵守を求め、詐欺や市場操作のリスクが高いこと、高利回り・低リスクという虚偽宣伝に注意喚起。無登録・無免許の運営にも警鐘を鳴らした。さらに、CIAO、First Bitcoin Capitalなどの問題あるICO取引を停止した。プロジェクトの質と規制の双方のプレッシャーにより、この上昇局面は投機資金の撤退と市場の大調整で終焉を迎えた。

この段階まで、暗号資産は支払い手段としての利用頻度が低く、違法活動と結びついていた。Atheyら(2016)は、2015年半ば時点でビットコインのアクティブ利用の伸びは鈍く、日常支払いに頻繁に使うユーザーは少数であり、大部分のビットコインは投資目的で保有されていたと指摘。

Foleyら(2019)の研究によると、2009年1月~2017年4月、ビットコインユーザーと取引活動の多くが違法活動に関係。ユーザーの約4分の1(26%)、取引の約半分(46%)が違法活動に関連。取引金額ベースでは、約5分の1(23%)の取引総額と約半分(49%)のビットコイン保有量が違法活動に関係。

彼らの推計では、2017年4月時点で、違法目的でビットコインを使うユーザーは約2700万人。合計70億ドル相当のビットコインを保有し、年間約3700万件、760億ドル相当の取引を行っていた。

資産として見た場合、暗号資産は伝統的金融資産との相関性が低く、主に自身の不確実性と市場の不確実性によって駆動される。Bianchi(2020)は、2016年4月~2017年9月の14主要暗号資産取引データを分析し、暗号資産のリターンは株式、債券市場と明確な関連がないことを発見。取引量は主に過去の価格動向と市場の不確実性によって左右される。

2017年末、シカゴオプション取引所(CBOE)、シカゴマーカンタイル取引所グループ(CME)が米ドル現金決済のビットコイン先物契約を相次いで導入。ビットコイン取引の活性化と価格発見機能の強化につながった。

(三)機関投資期(2019~2021年):世界の流動性過剰下、一部機関投資家が暗号資産をポートフォリオに組み入れ始める

実際、2018年頃から機関投資家の態度に微妙な変化が見られ始めた。

ファイドリー(Fidelity)は2018年、子会社Fidelity Digital Assetsを設立し、機関投資家向けのデジタル資産の保管・取引サービスを準備開始。2019年、JPモルガンは顧客間の即時決済に利用する暗号通貨「JPM Coin」を発表(ただし、CEOのJamie Dimon氏は2024年現在でもビットコインを批判している)。

機関投資家の態度が根本的に変わるきっかけは2020年。ますます多くの伝統的金融機関が暗号資産を肯定的に評価し、戦略的配置を開始した。

第一に、新型コロナによる世界の量的緩和政策がインフレ懸念を高め、機関投資家が新たなヘッジ手段を模索。ビットコイン価格は2020年3月の「黒色木曜日」で3800ドルまで暴落した後、徐々に回復し、同年末には2万ドルを突破。この時期、保管、取引、決済などの機関向けインフラが整備され、業界のコンプライアンス性と安全性が向上。機関投資家の市場参入の基盤ができた。

第二に、機関投資家は全面否定から慎重な参加へと態度を転換し、関与の深度を高め続けた。2020年5月、著名投資家Paul Tudor Jonesがビットコインをインフレヘッジ手段として採用すると発表。ブラックロックなど大手投資会社が次々と暗号資産ビジネスに進出。同社CEOのLarry Fink氏も、2017年の「マネーロンダリング手段」から「グローバル資産」へと見解を変えた。2021年3月、モルガン・スタンレーは富裕層向けにビットコインファンド投資チャネルを提供する米国初の大手銀行となった(顧客資産4兆ドル)。ゴールドマン・サックスも続いて富裕層向けに暗号資産投資オプションを提供すると発表。

ペイパル(PayPal)は2020年10月、ユーザーが暗号資産を購入・保有・売却できることを発表し、翌年初にVenmoユーザーにも拡大。Square社はCash Appで暗号資産業務をサポートするだけでなく、5000万ドル相当のビットコインを準備資産として購入。2021年3月、Visaは暗号資産を同社決済ネットワーク上で決済に使えると発表。

マイクロストラテジー(MicroStrategy)を代表とする上場企業がビットコインを保有し始めた。同社は2020年8月に2.5億ドル相当のビットコインを初購入後、複数回にわたり追加購入。転換社債や株式発行で資金調達を行い、2024年12月15日時点で約43.9万ビットコインを保有。テスラも2021年初に15億ドル相当のビットコインを購入すると発表。

第三に、規制枠組みがますます明確になり、暗号業界の主流化を後押し。2020年、米国通貨監督庁(OCC)はガイドラインを発表し、連邦銀行および貯蓄協会が暗号資産の保管サービスを提供できると認めた。これにより個人ユーザーのデジタル資産保管の技術的ハードルとリスクが低下。伝統的金融機関の新事業展開も促進された。BNY Mellon、State Street、JPモルガン、シティバンクといった世界四大銀行は2025年から暗号資産保管サービスを開始予定。これら4行が管理する資産は12兆ドルを超える。

商品先物取引委員会(CFTC)は暗号資産を「商品」と位置づけ、新たな暗号資産デリバティブの承認を担当。SECは依然として厳しい立場をとり、繰り返し「未登録証券」を理由に複数のICOプロジェクトを取り締まった。たとえばTelegramのTONプロジェクトは中止を余儀なくされ、1850万ドルの和解金を支払った。

また、EUは2020年9月に『暗号資産市場規制法案(Markets in Crypto-Assets, MiCA)』草案を提出。加盟国に統一的な暗号資産規制枠組みを構築する狙いがあった。

(四)構造的変革(2022年):重大リスク事件が暗号資産市場の大幅調整を引き起こす

第一に、市場が史上最高値を記録した後、大幅に修正。機関の配置と個人投資の後押しで、ビットコイン価格は2021年初の3万ドルから11月には約6.8万ドルの高値を記録。イーサも4800ドルを突破。しかし2022年、FRBの利上げ、Terra/LUNA崩壊、FTX取引所破綻などにより、ビットコインは最低1.6万ドルまで下落。

第二に、リスク発生が暗号業界にシステム的リスク管理の再検討を促す。2022年5月、Terra LUNAエコシステムが崩壊。数日のうちに、ネイティブトークンLUNAは4月初旬の119ドルからほぼゼロに暴落。同時にアルゴリズムステーブルコインUSTが深刻なアンカー外れを起こし、エコシステム全体の時価総額が400億ドル以上蒸発した。この事件は、アルゴリズムステーブルコインが市場の信頼に過度に依存し、外部準備資産が不足する根本的欠陥を露呈した。

この崩壊は暗号資産市場に大きな衝撃を与え、ビットコインやイーサなどの主要暗号資産価格が大きく下落し、連鎖反応を引き起こした。有名な暗号資産ヘッジファンドThree Arrows Capital(3AC)は、LUNAや他の暗号資産に多額のレバレッジをかけていたため破産。Voyager Digital、Genesis Tradingなど数十億ドルの債務を抱えることに。中心化貸付プラットフォームCelsiusは2022年6月にユーザーの出金を凍結し破産申請。負債超過額は12億ドルに達した。Voyager Digitalも3ACの債務不履行により破産保護を申請。

危機は2022年11月に頂点を迎えた。世界第2位の暗号資産取引所FTXと関連会社Alameda Researchが深刻な財務問題を暴露。顧客資金の流用、自社発行トークンFTTを主要担保として利用していたことなどが判明。これらの情報が市場のパニックを招き、FTXはわずか1週間で320億ドルの評価額から破産に至った。

こうした事件は、中心化機関がリスク管理、資金隔離、企業統治などにおいて、過剰レバレッジ、期間ミスマッチ、内部統制の欠如などの問題を抱えていることを明らかにした。

第三に、市場の混乱が機関投資家の暗号資産市場参加に分岐を生じさせた。一部の機関は業務縮小を選択。テスラは2022年第2四半期に保有ビットコインの75%(約9.36億ドル)を売却し、「流動性の

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News